著者:CryptoSlate

翻訳:深潮 TechFlow

深潮導読:この記事は、見過ごされがちな構造的問題を明確に説明しています。ビットコインETFは床ではなく、条件付きの買い手です。5週間で38億ドルの净流出は、単なる数字の悪化ではなく、関税の不確実性が最高潮に達した際、機関投資家にとって最も安定していた扉が静かに閉じられたことを示しています。2月20日以降、データは反転しましたが、その反転は真のシグナルなのか、それとも戦術的な動きなのか、著者は3つの経路と4つの観察指標を提示しており、真剣に読む価値があります。

全文は以下の通りです:

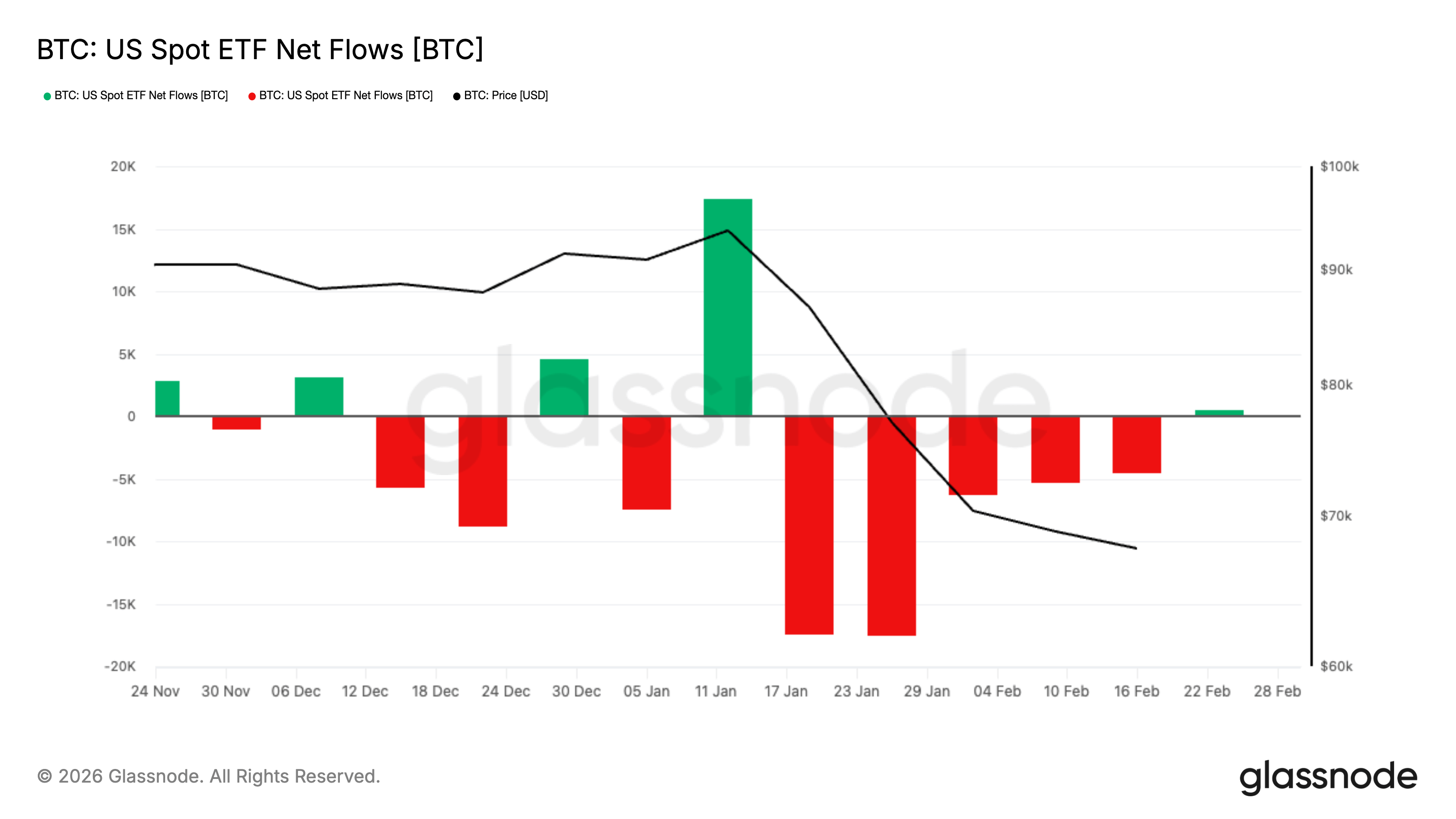

ビットコインETFは、2025年年初以来最長の純流出期間を経験しました。関税政策の不確実性が金利と株式市場を揺さぶり、この流出は、ビットコインの圧力下におけるサポート構造に変化をもたらした点で特に重要です。

過去2年近く、現物ビットコインETFはほぼ一方通行のチャネルと見なされてきました。これにより、ビットコインは鍵管理や操作の煩雑さから解放され、あらゆる一般的な投資ポートフォリオに組み込めるコードへと変貌しました。資金が流入し、証券が発行され、ビットコインは安定した合規的な需要源を得ました。

2月下旬まで連続5週間、投資家は米国上場の现货ビットコインETFから約38億ドルを引き出し、2025年初頭以降で最長の週次ネットアウトフロー記録となりました。この期間、ビットコインは大半の時間6万ドル台を維持し、最近の取引価格は約6万8千ドルで、市場は再び均衡を模索しています。

この流出の規模自体はすでに驚異的だが、タイミングがより重要である。流出期は、関税政策の不確実性が金利、株式、コモディティに浸透する時期と重なり、マクロ環境全体を再び不安定にした。

しかし、2月20日以降、資金の流れは少なくとも一時的に変化しました。

2月20日から27日までの期間、米国上場の現物ビットコインETFは約8億7550万ドルの純流入を記録し、連日強いシェア生成が見られた。これは過去5週間の資金流出を相殺するには至らなかったが、物語を複雑にした。

かつて一方的なリスク削減のサイクルと見られてきたものが、今やリセットへと移行しつつある可能性がある。マクロ的な不確実性が残る中で、機関需要が慎重に再び現れ始めている。

ETFはビットコイン市場にどのような影響を与えたのか?

现货ETF通过份额的创建与赎回机制运作。当ETF份额需求上升时,授权参与者通过向基金注入资产来创建新份额;当需求下降、份额被赎回时,该机制则反向收缩。这一过程在后台将股票市场的买卖行为与比特币敞口连接起来,因此ETF的资金流向成为比特币的日常指标。

SECは、特定の暗号資産ETPの株式を実物で発行および償還できる規則を承認し、承認された参加者が現金経由ではなく、基礎資産を直接株式と交換できるようにしました。SECの説明は、効率性とコスト削減に重点を置いています。

しかし、日常的な取引が依然として現金中心であっても、核心的なロジックは変わらない:ETFの資金流れは、機関とビットコイン市場との間で最もクリーンな橋の一つである。

わかりやすいフレームワーク:

ネット流入日、ETF規模の拡大、シェアの発行、エクスポージャーの増加。市場は、毎日新しいカタリストがなくても現れる買い手を感じ取っている。

純流出日、ETF規模の縮小、シェアの償還、露頭の縮小。市場はそのデフォルトの買い手を失い、追加の売圧も受けることになる。

連続5週間と1週間の大幅な流出の違いは何ですか?

累計5週の引き出し規模は約38億ドルに達し、最近のサイクルにおいて過去最長の流出継続期間となった。2025年年初以来、これほど長く続く週次ネットアウトフローは記録されていない。マクロ背景がこれにさらなる重みを与えている。

貿易政策が再び暗号市場に影響を与えています。関税の不確実性は、ヘッドライン駆動の環境を生み出し、ある資産の急激な再評価が他のすべての資産に迅速に波及します。

このような状況では、ポートフォリオはより保守的に運用される傾向があります。ボラティリティが上昇すると、ファンドマネージャーは迅速に減らせるポジションを削減し、ネガティブフィードバックループを形成して価格をさらに押し下げ、流出を悪化させます。彼らは通常、削減した資産を見直しますが、これは流出を収束させるのに役立ちません。

認めたくなくても、ビットコインはその桶で「急速に削減」されている。ETFの資金流入は、この決定が最初に現れる場所の一つである。

この時期におけるもう一つの対比は金です。金は関税の不確実性により避難資産としての需要を得ており、最近のドル安と地政リスクはこの需要をさらに拡大しています。

しかし、これはビットコインが本轮のサイクルで失敗したことを意味するわけではありません。市場は明らかに資産を行動に基づいて分類しており、ビットコインのパフォーマンスは避難資産というよりリスクエクスポージャーに似ています。

ETFの買い注文が停止した場合、誰がそれを代替するのか?

これを理解するには、壮大な物語を捨てて、ただ一つの質問を問う必要があります:

ビットコインが1日で3%下落したとき、誰が説得を必要とせずに買い手として現れるだろうか?

2024年、ETFは市場に明確な答えを提示した。ネット流入はデフォルトの需要である。レバレッジ、MEME、完璧な市場感情は必要なく、委員会の決定と証券会社の実行だけで十分である。

しかし、このチャネルが狭まると、二つの具体的な出来事が起こります。

まず、下落時はより孤独である。

継続的なETFのネットインフローがなく、価格発見は能動的なスポットバイヤーに依存し、逆側に立つためにはより高い補償が必要な流動性提供者が増えています。これが、マーケットニュースがそれほど劇的でないにもかかわらず、調整がより鋭く感じられ、反発がよりためらわれる理由です。

第二に、ネットアウトフローは実際の市場力をもたらすことができます。

買い戻しは市場感情の反映ではなく、機関のポジションの機械的縮小である。製品構造と参加者のヘッジ方法に応じて、買い戻しは実際のビットコインの売却、ヘッジの調整、スプレッドポジションのクローズに転化する可能性がある。

外部から見ると結果は同じです:サポートが減少し、供給が増加し、反発が弱くなります。

ビットコインの悪化したパフォーマンスは、米国機関の参加全体の冷え込みによるものだと考えることができ、ETFのネットアウトフローと規制対象市場での全体的なポジション縮小がこの状況を悪化させたと言える。この表現のトーンに異論があるかもしれないが、それはETFデータが示す内容と一致している。

これは誤解を打破します:ETFはビットコインの下支えではありません。下支えには継続的な買い手が必要です。連続5週間退出した買い手は、常に条件付きの買い手でした。

何に注目すべきですか?

これらすべての意味を十分に理解するには、4つのシグナルに注目し、それぞれが何を意味するかを知ることが必要です。

週次ネットフローデータに注目してください。単週のプラスは一時的な脈動にすぎず、連続して2〜3週にわたってプラスになることがチャンネルの再開を示します。週次データが継続的にプラスを維持すれば、機関資金のパイプラインが再開していることを意味します。一方、再び継続的なマイナスに陥れば、リバウンドはまるで手すりのない階段を登るような感覚になるでしょう。なぜなら、最もクリーンな機関資金のパイプラインはまだ縮小しているからです。

マクロの悪材料日におけるビットコインのパフォーマンスに注目してください。関税が駆動要因となる市場では、株式市場は見出しに応じて変動し、金利が再評価され、ボラティリティが急騰します。このとき、ビットコインは希少資産として持ちこたえるか、リスクベータとして取引されます。

ETFのネット流入がなくても価格が上昇するかどうかに注目してください。ビットコインがETFの資金流入が横ばい、あるいはマイナスの状況で上昇を始めれば、別のタイプの買い手がバトンを受け取ったことを意味します。これは時としてデリバティブポジションのリバランスであり、時として暗号資産本来のスポット需要の回復です。いずれにせよ、それはビットコインがETFに単独で依存しなくなった瞬間です。

流出のパターンに注目してください。ゆっくりとした滴下と急激な崩壊は異なります。ゆっくりとした滴下はポジションの調整を意味し、急激な崩壊は強制ロスカットまたは迅速なリスク削減を示すことが多いです。

これらは価格を予測することはできませんが、市場の最大の需要エンジンが動作中、アイドリング中、または後退しているかを示してくれます。

次に何が起こるでしょうか?

答えは一周前のように一方的ではなくなっています。

連続5週間にわたる38億ドルの净流出は、機関ポジションの明確な縮小を示している。しかし、2月20日以降のデータには、約8.755億ドルの净流入という新たな変数が加わった。

これは以前のポジション縮小を否定するものではありませんが、機関資金のパイプラインが損傷していないことを示しており、単にストレステストを経験しただけかもしれません。

現在、3つの現実的な道があります。

第一条は確認です。純流入が複数週にわたり継続し、安定して蓄積し始めた場合、この5週間の流出は構造的な退出というより、ポジションのリセットのように見えます。このようなシナリオでは、ETFが安定した配置チャネルとして再び機能し、マクロ的な圧力下でビットコインのパフォーマンスが改善し、最近の振れは需要の崩壊ではなくボラティリティによる洗浄と再評価されます。

二番目は脆弱である。短期的な流入の反発の後、再びネットアウトフローが発生したことは、先週のシェア生成が戦略的なものではなく、戦術的なものであることを示している——つまり、価格レベルへの短期資金の反応であり、長期資本がポジションを再構築しているわけではない。このような状況が続く場合、特にファンドマネージャーが関税に敏感で迅速にリスクを削減するマクロ環境下では、反発は引き続き重く感じられる可能性がある。

第三条は安定し、加速しないことである。資金流れはゼロ値に近づき安定し、両端の極端な動きは収束し、ビットコインは圧縮レンジ内で取引されながら、ポジションが静かに再構築されている。このような横ばい修正は劇的ではないが、通常はより建設的である。なぜなら、強制的な流れを方程式から除去し、価格発見を正常な状態に戻すからである。

重要な転換点は、市場が単方向のETF継続的な流出に直面していないことです。現在、機関需要エンジンが再起動しているかどうかが試されています。

38億ドルの流出は注目を集めますが、今日のより重要な課題は、限界買い手が戻ってきたかどうか、そしてその買い手がポジションを再構築している初期の投資家なのか、それとも彼らが底値と見なす前で待機しているトレーダーなのかということです。

ETFの資金流れは価格を予測できません。しかし、マクロの不確実性が市場を再び動揺させる際、このパイプラインは最も重要であり、ビットコインの最も明確な機関買いが拡張中か、横ばい中か、再び反転に向かっているかを示し続けます。