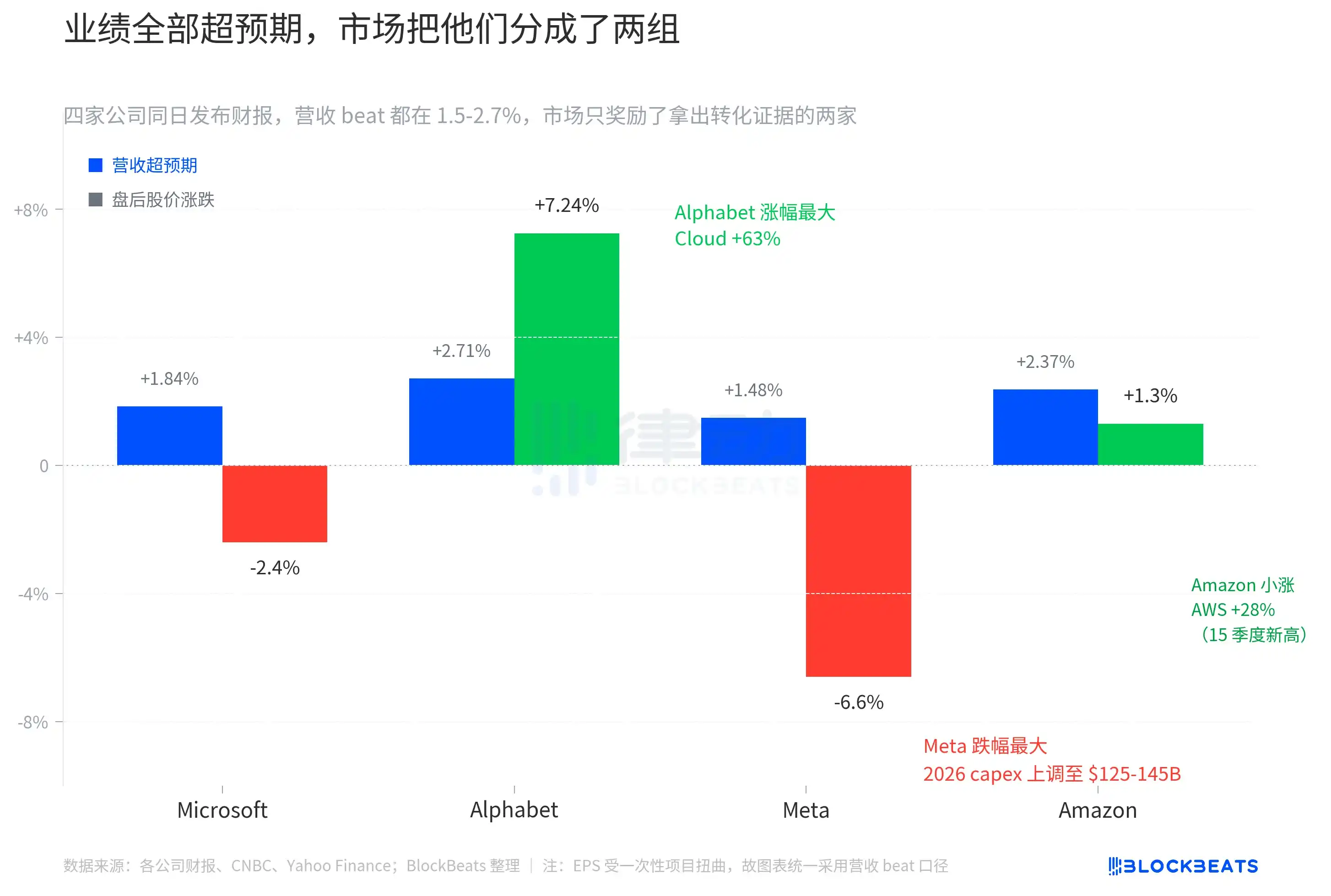

昨夜、米国株式市場の開場後、マイクロソフト、グーグル、メタ、アマゾンの米国大手4社が同時に最新四半期決算を発表した。これは、Mag 7がほぼ同日に一斉に決算を公表する初めての四半期であり、市場は4社とも「すべて良好」という報告を想定していた。売上高とEPSも確かにアナリストの一致予想を上回ったが、市場の反応は明確に2つのグループに分かれた。グーグルは7.24%上昇、アマゾンは約1.3%小幅上昇した一方で、マイクロソフトとメタはそれぞれ約2.4%、6.6%下落した。

この4社の合計時価総額は約12兆ドルで、S&P 500の加重比率の4分の1以上を占めている。4社の決算が同じ夜に発表された際、市場は共通の変数に対して一貫した判断を迫られるべきだった。しかし実際には、一貫した方向性ではなく、「変換進捗」に基づいて2つずつ明確に分断された結果が示された。

「超予想」はもはや価値がない

四社の売上高の期待値上回り幅はすべて1.5%から2.7%の範囲に集中している。Googleの売上高は1,099億ドルで、一致した予想を2.71%上回った。Amazonは1,815億ドルで2.37%上回った。Microsoftは829億ドルで1.84%上回った。Metaは563億ドルで1.48%上回った。これは四社とも「ぎりぎり達成」の決算ではなく、均等に優れた決算である。

EPSの表面的な数値はさらに劇的だ。GoogleのGAAP EPSは5.11ドルで、予想を91%上回った。AmazonのEPSは2.78ドルで、予想を70%上回った。MetaのGAAP EPSは10.44ドル。Microsoftの調整済みEPSは4.27ドルで、約5%上回った。しかし、EPSは直接比較できない。Googleの数値には369億ドルの未実現利益の歪みが含まれ、Metaには80億ドルの一時的な所得税控除が含まれている。Amazonの高い上回りは、アナリストがAWSの利益率改善を過小評価していたことが主な要因だ。したがって、本図では「予想上回り」の度合いを統一して売上高の上回りで評価し、4社を同じ基準で比較している。

奇妙なことはこの尺上にあります。アマゾンのベット幅は2番目で、株式取引後はわずか1.3%の上昇にとどまりました。グーグルのベット幅は3番目ですが、株式取引後の上昇率は4社中最も高い7.24%でした。メタのベット幅は最小で、最も大きく下落しました。「ベット幅が大きいほど上昇幅も大きい」という単純なロジックは存在しません。

つまり、この夜の市場は当期の業績そのものを取引していたのではなく、当期の業績後の2つの表を取引していたのです。

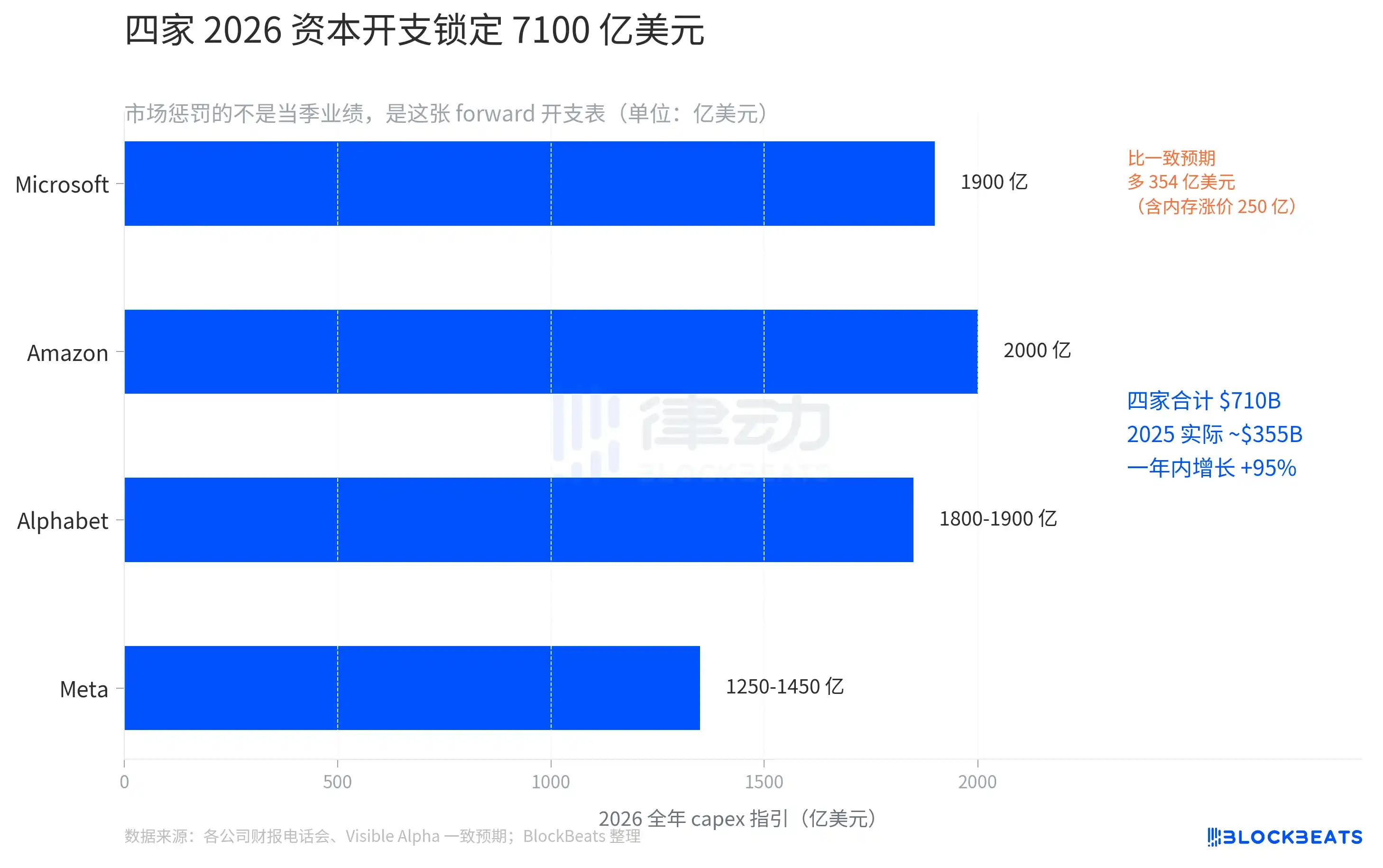

7100億ドル、記録的な資本支出

2026年の資本支出ガイドラインについて、4社すべてが資金を増やしています。

マイクロソフトは電話会議で、2026年自然年の資本支出を1900億ドルに固定した。CFOのエイミー・フードは、そのうち約250億ドルが高価格のメモリに起因する追加コストであると説明した。以前のVisible Alphaの一致予測は1546億ドルだった。一夜にして、マイクロソフトは市場に354億ドルの支出見通しを追加した。

メタは、年間の資本支出予算を1150〜1350億ドルから1250〜1450億ドルに引き上げ、範囲全体が100億ドル上方にシフトした。CFOは、この引き上げの理由を「部品価格の上昇」と「今後の年度向け容量の準備」に帰した。同四半期決算報告書では、DAUが前四半期比で減少したことも明らかになった。この二つの要因が重なると、「現在の支出がより強化されている一方で、成長の原動力が弱まっている」という組み合わせとなる。

グーグルは予測区間を1750億~1850億ドルから1800億~1900億ドルに引き上げ、全体で50億ドル上方修正した。これは4社の中で最も控えめな引き上げだった。CFOは併せて、2027年の資本支出が「大幅に増加」し続けると予告した。

アマゾンは2月に提示した2,000億ドルの指針を維持している。しかし、第1四半期の実際の資本支出は442億ドルに達し、前年同期比77%増となった。このペースで進めば、年間の実績は指針の上限を突破する可能性が高い。同時に、TTM自由収益は昨年の259億ドルから12億ドルに減少し、95%縮小した。

4社の2026年CAPXガイドラインの中央値を合計すると7100億ドルになる。この7100億ドルは、4社自身の歴史においても異常な水準である。

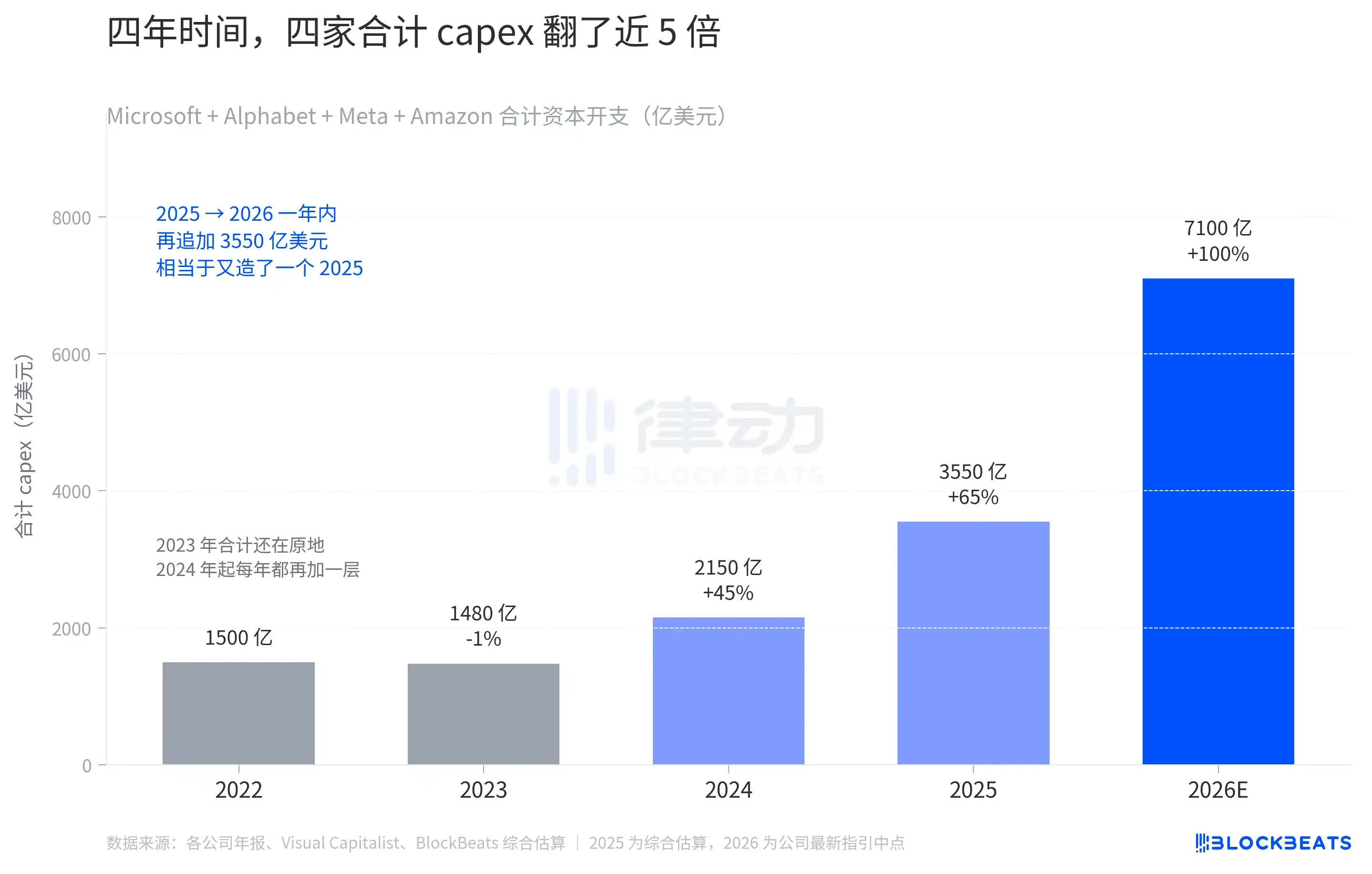

2022年、この4社の合計資本支出は約1500億ドルだったが、2023年はほぼ横ばいであり、2024年になって初めて2150億ドルに跳ね上がった。2022年から2024年の2年間で、この4社は合計で650億ドルの追加支出を行った。2024年が真の転換点となった。この年から、この4社は毎年前年比でさらに一層増加し続けている。2025年の総合推定値は3550億ドルで、2024年比でほぼ倍増に相当する。その後、2026年には7100億ドルとなる。

この期間の拡大は、これまでのどの年よりも劇的であり、2025年から2026年までの単年度増加額は3550億ドルで、これは2025年全体の支出規模に匹敵する。たった4年で、CAPEXは「各社が一年に数個のデータセンターを建設する」レベルから、「4社合計で一年で一つの国分の規模を建設する」レベルへと変化した。

この表は、産業全体の需給を再構築しています。マイクロソフトはキャピタルエクスペンディチャー(capex)を引き上げる際に、250億ドルが「高メモリ価格の衝撃」によるものであると明記し、メタも部品価格の上昇に言及しています。capexの数字自体はますます増大していますが、その相当部分は実際には上流の計算能力チェーンによって逆に吸い取られているのです。HBM、CoWoSパッケージング、電力、土地、変圧器のすべてが値上がりしています。同じ100億ドルを費やしても、2026年には2024年よりも少ない計算能力しか購入できません。

上がった2社は、何を正しく行ったのか?

四社が同じ規模のCAPEXを支出しているが、今四半期に「資金がすでに変換され始めた」証拠を示したのはグーグルとアマゾンだけである。

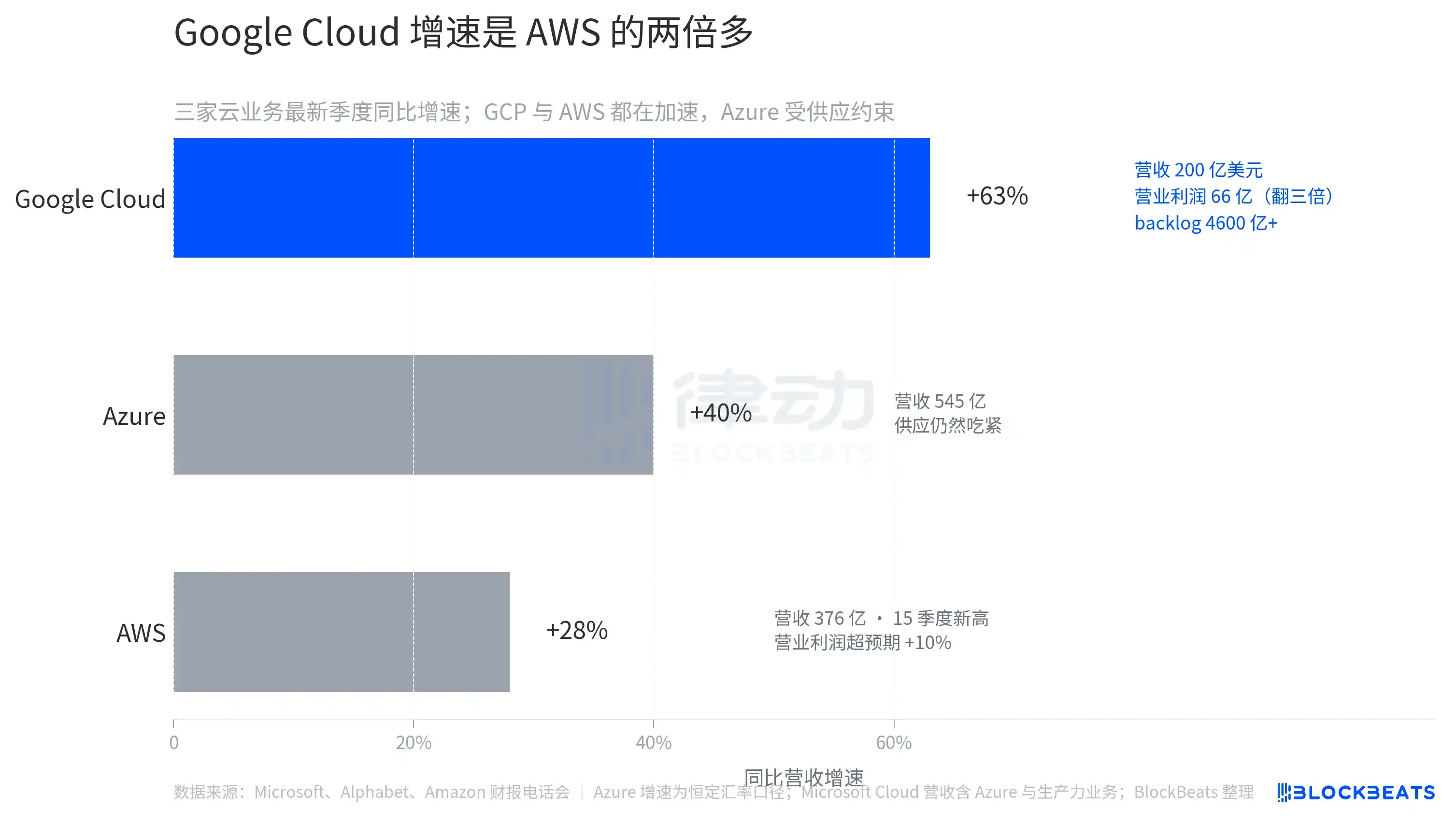

今四半期のGoogle Cloudの売上は200億ドルで、前年同期比63%の成長率を記録。この数字は、Google Cloudが初めてAWSおよびAzureと規模面で近づいたことを示している。営業利益は前年同期の22億ドルから66億ドルへと3倍に増加した。未実行契約バックログは前四半期比ほぼ2倍の4,600億ドルに達した。これは、今後数年間の収益の可視性が一気に向上したことを意味する。

同期、Gemini Enterpriseの有料MAUは前四半期比で40%増加し、全社の有料サブスクリプション総数は3.5億に達した。「AIが検索トラフィックを奪っている」という今年最大の空頭論は、この決算報告によって一時的に停止された。

一方、アマゾンはAWSを15四半期ぶりの高水準に引き上げた。本四半期のAWSの売上高は376億ドルで、前年同期比28%増と、市場予想の26%を上回った。AWSの営業利益は142億ドルで、StreetAccountの一致予想を10%上回った。同期の広告事業は172億ドルで、前年同期比24%増と、市場予想を上回った。このように、両方の高利益事業が同時に加速していることが、市場がアマゾンの2000億ドル規模の資本支出ペースを一時的に容認する鍵となっている。

MicrosoftとMetaを比較すると、Microsoft Azureは定額為替レートベースで39%~40%の成長を記録し、財務状況は良好ですが、CFOのエミー・フードは投資家に直接、Azureの計算能力供給の逼迫は2026財年末、つまり2026年6月以降も続くと明言しました。需要は常に供給を上回っており、ボトルネックはGPUとデータセンターの建設速度です。Microsoftは、CAPEXを課金可能なAzure収益に変換するまで、さらに数四半期待つ必要があります。

メタの業績自体は良好だが、資本支出の範囲全体が引き上げられ、DAUが前月比で低下したことで、市場には「現在より多くの資金を支出しているが、前端のユーザー参加度は逆に弱まっている」という組み合わせが映った。これは4社中最も悪い市場の反応だった。

四社が同日に公表した決算により、期待を上回る能力が過剰となり、市場は四社を「変換進捗」に基づいてグループ分けし始めた。キャピタル支出を同じ四半期の収益または利益に転換できる企業は評価され、支出の増加を示すだけの企業は罰せられている。