作者|Azuma(@azuma_eth)

市場が長く低迷し、ファンドが放置され、プロトコルが停止し、大口投資家が沈黙し、一般投資家が損失を被っている……業界全体が損失を出しているように見える。しかし、このような冷淡な市場環境下でも、ごく少数のプロジェクトのマネープリンターは轟音を上げ続けている。

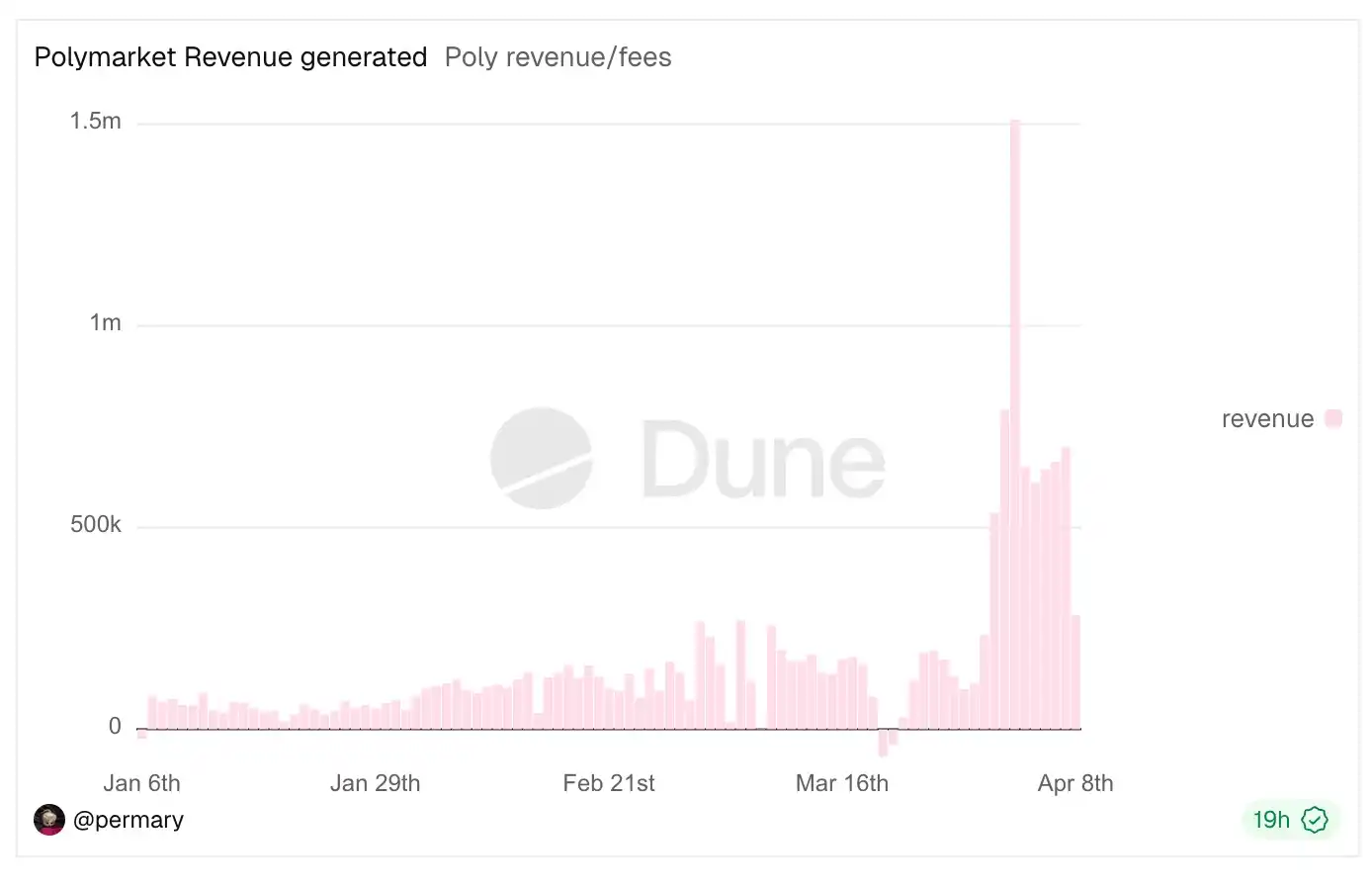

最新の事例は、手数料の扉を完全に開放したPolymarketである。最近、手数料範囲を拡大し、手数料計算式を変更した後(推奨読書:『硬核解説Polymarket手数料式:90%以上の極端な手数料はどのようにして生まれたのか?』)、Polymarketの収益能力は大幅に向上した。稿を執筆時点までに、Polymarketの手数料総収益は2400万ドルを超え、4月2日には1日あたり150万ドルの日次収益記録を樹立した。

この機会に、筆者はDefillamaの収益ランキングを確認し、ベアマーケットの中でどのビジネスが引き続き利益を上げているかを見てみたが、その結果は非常に意外だった:ランキングにランクインしたプロジェクトの核心的なビジネスや収益源は非常に明確で、甚至「単純」だとさえ言える。

上図のように、多くの暗号資産市場に精通するプレイヤーは、答えを見なくても、そのほとんど名前を推測できるでしょうし、それらが何を目的としているのかも明確に理解しているかもしれません。しかし、これらの名前が一斉に並んでいるのを見て、私はふと気づきました。これらの収益を生むビジネスの主要な収益源は、非常に類似しており、ほぼ2つの大分類にまとめられるということです。一つはスプレッド、もう一つは取引税(手数料)です。

まずスプレッドですが、本質的には「資金仲介」を行い、核心的なロジックは、比較的低いコストで資金を吸収し、比較的高いリターンで資金を運用することで、時間の経過とともに収益とコストの差を段階的に蓄積することです。この種のビジネスの収益は、資金の滞留規模と期間に依存し、規模が大きければ大きいほど、期間が長ければ長いほど、収益は高くなります。

テザー、サークルなどのステーブルコイン発行者は、準備金を米国債などの資産に投資して得られる利子が主な収益源であり、コストは主に提携先やユーザーへの補助金支払いである。この差額が利益となる。Aaveなどの貸借プロトコルも同様で、利差は比較的高い借入金利と比較的低い預金金利の差である。Lidoなどの流動性质押サービス(LST)も例外ではなく、ETHのネイティブ质押報酬の一定割合をサービス料として徴収しており、これもまた利差に該当する。

次に取引税ですが、このタイプのビジネスはより理解しやすいです。取引関連の活動(トークン作成を含む)が発生するたびに、事業主体は手数料として単一の活動から「税」を徴収できます。このタイプのビジネスの収益は、単一活動の取引規模と活動頻度に依存し、規模が大きく、頻度が高いほど収益も高くなります。

ハイパーアクセスやEdgeXのような先物取引に特化したプラットフォーム、Polymarketのようなイベント取引に特化したプラットフォーム、pump.fun、GMGN、Axiom、four.memeのようなMeme取引に特化したプラットフォーム、Aerodrome、Jupiter、Phantom(主な収益源はウォレットフロントエンドのSwap手数料)のような现货取引に特化したプラットフォーム、そしてCourtyardやFragmentのようなNFT取引に特化したプラットフォーム(このようなタイプがランクインするのは意外だが)の主な収益源はすべて取引税である。

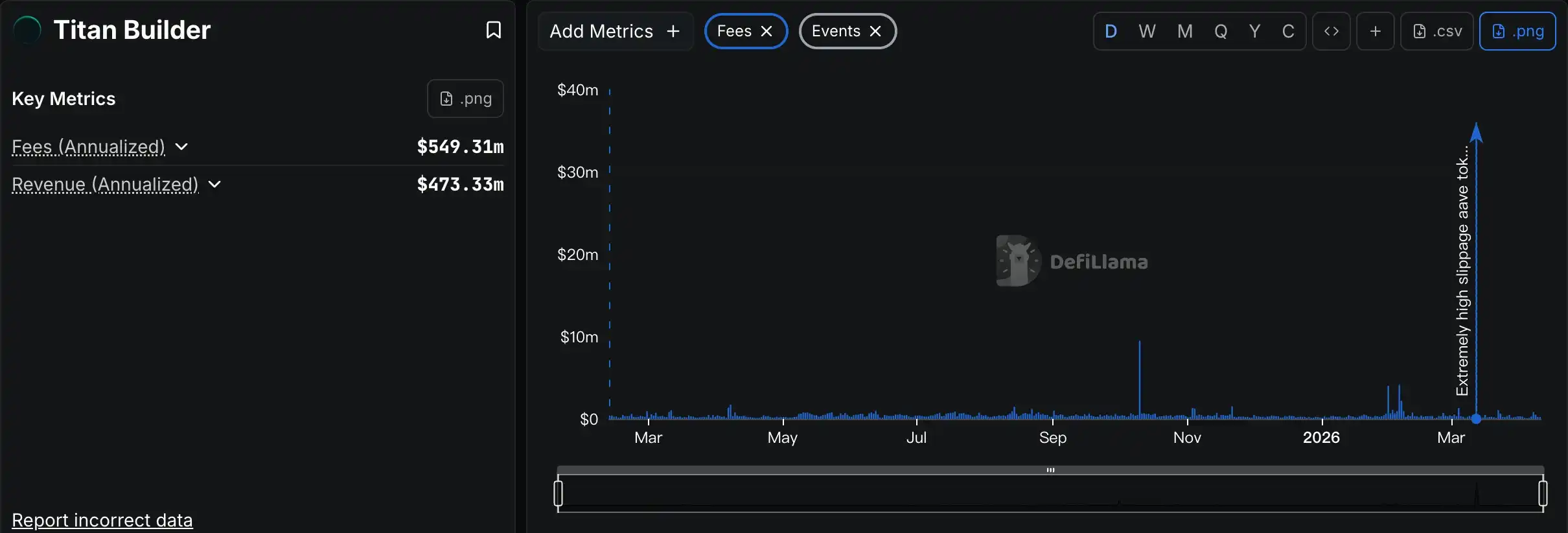

ランキングに含まれる唯一の特別なケースは、Grayscale、Chanilink、そしてTitan Builderです。Grayscaleがここに含まれるのはやや不自然で、その主な収益源はETFおよびファンドの運用手数料であり、本質的には暗号資産市場に特化した従来の資産運用事業です。Chanilinkは注目に値し、主な収益はプロジェクトがオラクルを呼び出す際に支払うデータサービス料(ある意味では取引税にも分類できる)から生じており、これはBtoBのオンチェーンSaaS事業に似ていますが、ご存知の通り、この道筋では他の分野よりもマッタ効果がより顕著です。Titan Builderは純粋な偶発的な事例であり、これはブロック構築サービスを提供する企業ですが、通常は非常に高い利益を生むビジネスではありません。しかし、先月の巨額AAVE取引でのスリッページ事件でTitan Builderが最大の利益を得たため、ランキング入りしました(詳細は『5000万USDTで3.5万ドルのAAVEを手に入れる:災害はどのようにして起きたのか?』をご覧ください)。

Odaily注:三年間取引がなくても、一回の取引で三年分の利益を上げるとはこういうことだ。

したがって、結論は明確です。熊市においても継続的に利益を上げているプロジェクトは、複雑なメカニズムや高リスクの機会を追求するものではなく、シンプルで明確な収益モデルによって持続的に運営されるビジネスです。依然として不安定な暗号資産市場において、よりシンプルな収益モデルが、はるかに強固な耐久性を示し、市場の変動の試練に耐えています。

しかし、収益モデルがシンプルであることは、これらのビジネス自体が「より簡単にできる」ことを意味するわけではなく、逆に、シンプルな収益モデルの背後には、より複雑な製品・サービスと精緻な運営管理が隠れている。これがトッププレイヤーたちが真に差別化を築いた場所である。インタラクション設計から流動性の蓄積、リスク管理、ユーザーとのコミュニケーションやフィードバックまで、激しい既存市場の競争で浮上するには、製品とサービスにさらに多くの労力を注ぐ必要がある。

暗号資産の冬はまだ終わっておらず、実際に生き残り、さらには利益を上げられるプロジェクトは、シンプルな収益モデルと複雑な製品・サービスを柔軟に組み合わせたものであることが多い。おそらく、これが牛熊を乗り越える長期的な鍵である。