数日前、日本の哲学における「場(basho)」という概念を読んだ。大まかに訳せば「場所」だが、哲学者西田幾多郎は、これを単なる地理的場所を超えて、万物が自らとなるための境遇、すなわちすべてが自らを実現する場として捉えた。言い換えれば、人は偶然そこにいるのではなく、その場に形作られているということだ。今日はこの理論をBaseに適用してみよう。

先月、そのアクティブアドレス数は18か月ぶりの低水準まで減少した。この現象を振り返る中で、私はBaseが場所を構築しただけで、物事が育ち、形を成すための条件を創出していなかったことに気づいた。

2023年、CoinbaseがBaseをリリースした際、暗号資産ネイティブなコミュニティではめずらしく、一種の信仰が生まれた。それは、ついにイーサリアムの最も古くからの課題——インフラは整備されているが、真のユーザーがいない——を解決できるという信じだった。Coinbaseは1億人のユーザーと比類ない配信能力を有しており、これは唯一無二の強みだった。ドアが開けば、ユーザーたちはすでに外で待っていた。

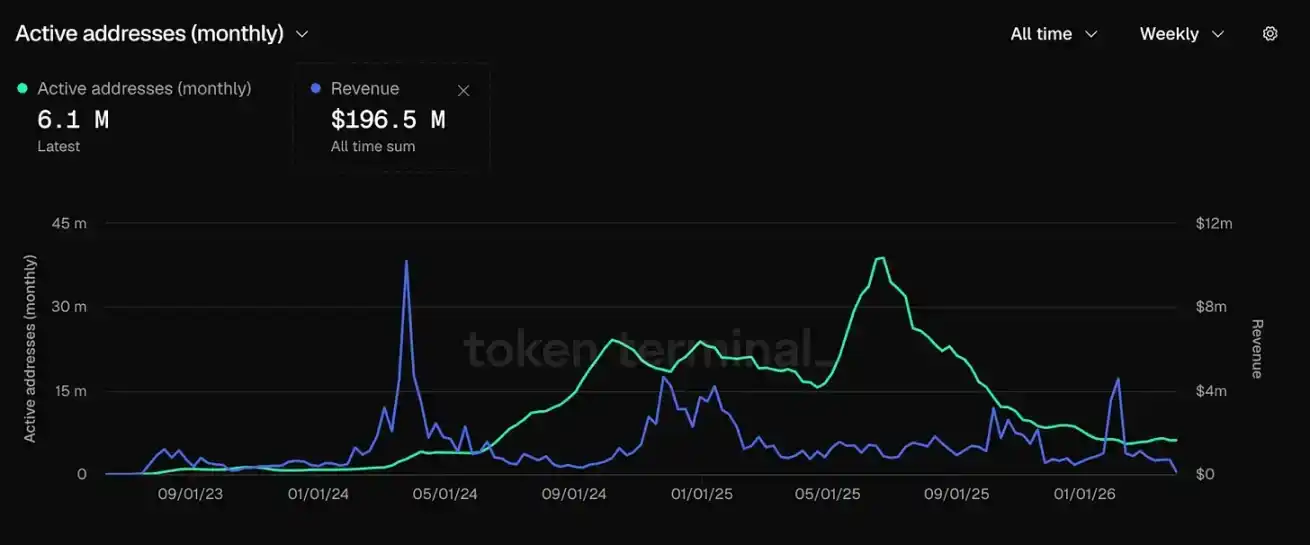

しばらくの間、この信頼は検証されたかのように思われた。Baseの成長速度は、それまでどのLayer2よりも速かった。2025年10月、その総ロックアップ価値(TVL)は56億ドルに達し、手数料収入はすべてのL2の中で圧倒的だった。そこで、2025年9月、Baseはトークン発行を発表し、これは必然的な成功を予感させるかのようだった。はい、ある場所が場(basho)になりつつある。

その後、ユーザーが去りました。

データを視覚化するとより明確です:Baseのアクティブアドレスは2024年7月の水準に戻りました。トークン発行の期待は、エアドロ党の要望にぴったり合っています:最後の報酬を受け取って、その後去るのです。

Baseは2025年にクリエイター経済に注力したが、効果を上げられなかった。その核心はZoraプロトコルであり、コンテンツをデフォルトでトークン化する。年末までに、Base上でZoraを通じて652万枚のクリエイターやコンテンツトークンが発行されたが、そのうち通年で継続的にアクティブだったのは17,800枚に過ぎず、割合は0.3%に過ぎない。残る99.7%は誰にも注目されていない。

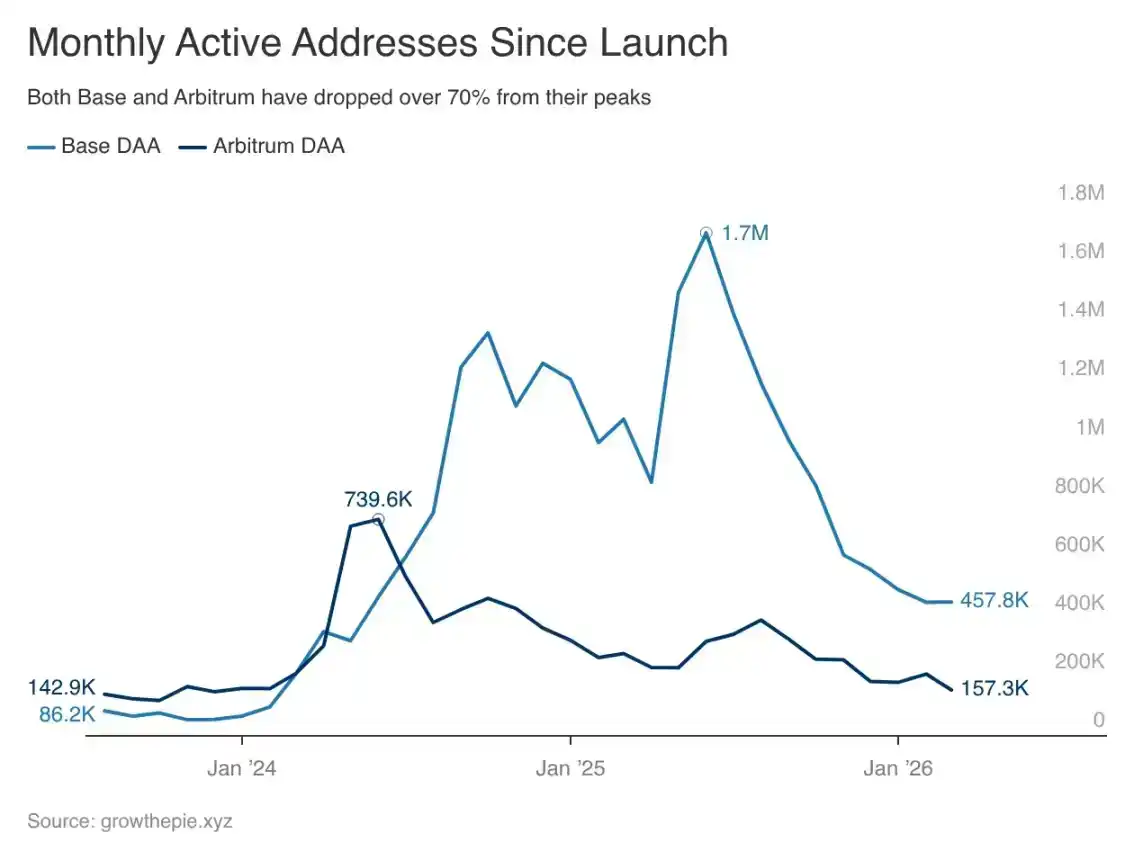

Baseの日別アクティブアドレスは2025年6月に172万件のピークを記録した。2026年3月には45.8万件に減少し、ピーク比で73%の急落となった。Armstrongが2025年9月にBaseが通貨発行を検討していると発表してからわずか6か月で、アクティブアドレスは54%減少し、これは投機資金が完全に撤退したことを意味する。

社会学者レイ・オールデンバーグは、人々が報酬なくして繰り返しある場所に戻る理由を研究した。彼はそれを第三の場所と呼び、バー、理容店、都市の広場などが例に挙げられる。これらは効率的な生産空間ではないが、モチベーションとは無関係な帰属の理由を提供する。核心は、戻りたいという意欲は人為的に作り出せず、場所が長期的に提供する可能性から自然に育つものであるということだ。暗号資産業界はユーザーを搾取することを目的に場所を設計しているが、その一方で、なぜ誰も残らないのかと困惑している。

これが場(basho)のない場所だ:人々は通りかかって、必要なものを取り、コストゼロで去っていく。ここではアイデンティティは形成されず、他所で三週間以内に再現できない能力も築かれておらず、去ることが損失になるようなものは何もない。このチェーン上に唯一無二の関係は存在するのか?私たちはこれまでこのような発想で何かを構築したことはない、よね?

金融的インセンティブだけでは場(ば)を構築することはできない。インセンティブは確かに人々を引きつけるが、彼らを留めおくことはできない。留まりたいという願いは、その場が長期的に育んできた可能性から生まれなければならない。西田幾多郎はこれを「場の論理」と呼び、関係の場がその中で生じるものをどのように形作るかを指す。暗号資産業界は搾取を目的に場を設計し、結果として生まれたのは搾取だけであることに驚いた。

ブライアン・アームストロングは、Base Appが現在、Coinbaseのセルフカストディー型取引バージョンに焦点を当てていると公表しました。

かつて、ソーシャルなつながりを構築し、ユーザーがチェーン上に守るべきアイデンティティを築くというソーシャルおよびクリエイターのビジョンは消え去った。データによれば、これは合理的な判断だが、同時にそのビジョンは実際には形成されなかったことを認めるものでもある。Baseはその位置を保ち、現在は過去のユーザーにサービスを提供することに集中している。それがBaseが提供できるすべてだからだ。

一つのチェーン、一つのセクター

Baseは、L2モデル全体の最も顕著な縮図である。

2025年6月以降、中小規模のL2の利用率は全体で61%低下した。上位3位以外のほとんどのチェーンは、僵尸チェーンと化している:活動は停止するほどではないが、冷え切って無視できるほどである。L2対L1の日次アクティブユーザー比率は、2024年半ばの15倍から、現在は10~11倍に低下した。多くの新規L2は、インセンティブ期間終了後に利用率が急落している。L2エコシステム全体が冷え込んでおり、Baseだけの問題ではない。

Rollup中心のロードマップは、かつてユーザー採用に関する理論だった:参加コストの低下 → ユーザーの流入 → エコシステムの形成 → 複利的成長。イーサリアム財団は今年、38ページにわたるビジョン文書を発表し、イーサリアムの将来の方向性を示した。一方、最大のL2のアクティブユーザー数は底を打ち、OP Stackから離脱し、第二大手L2は成長が停滞している。

エントリーコストを下げることは、物事を形作る条件を生み出すこととは等しくない。業界は「参入」の問題を解決したが、その結果として「帰属感」が自然に生まれると当然のように思い込んでいる。しかし、帰属感は自動的に現れるものではなく、上线できる機能ではない。

Farcasterは、暗号世界で最も「場」を構築した製品に近い。特定の人がそこで特定の文化を築いたからだ:開発者が作品を共有し、イーサリアムについて議論し、数ヶ月にわたり互いの印象を形成する。これは時間がかかるものであり、より高い報酬で競合他社が真似することはできない。Friend.techは同じことをインセンティブで試みたが、一週間でトップに立ち、一か月で消えた。同じメカニズムだったが、文化は形成されなかった。違いは製品ではなく、誰かが十分に長く残り、何かが真正に形作られるかどうかにある。

何が人を引き留めるのか?

冬の寒さの中でユーザーを引き留めるチェーンは、より優れたインセンティブではなく、他の要因にかかっている。

Arbitrumの2024年6月の日別アクティブアドレスは74万に達したが、現在は15.7万となり、同様に79%下落した。両チェーンとも減少傾向にあるが、その基盤となるロジックはまったく異なる。

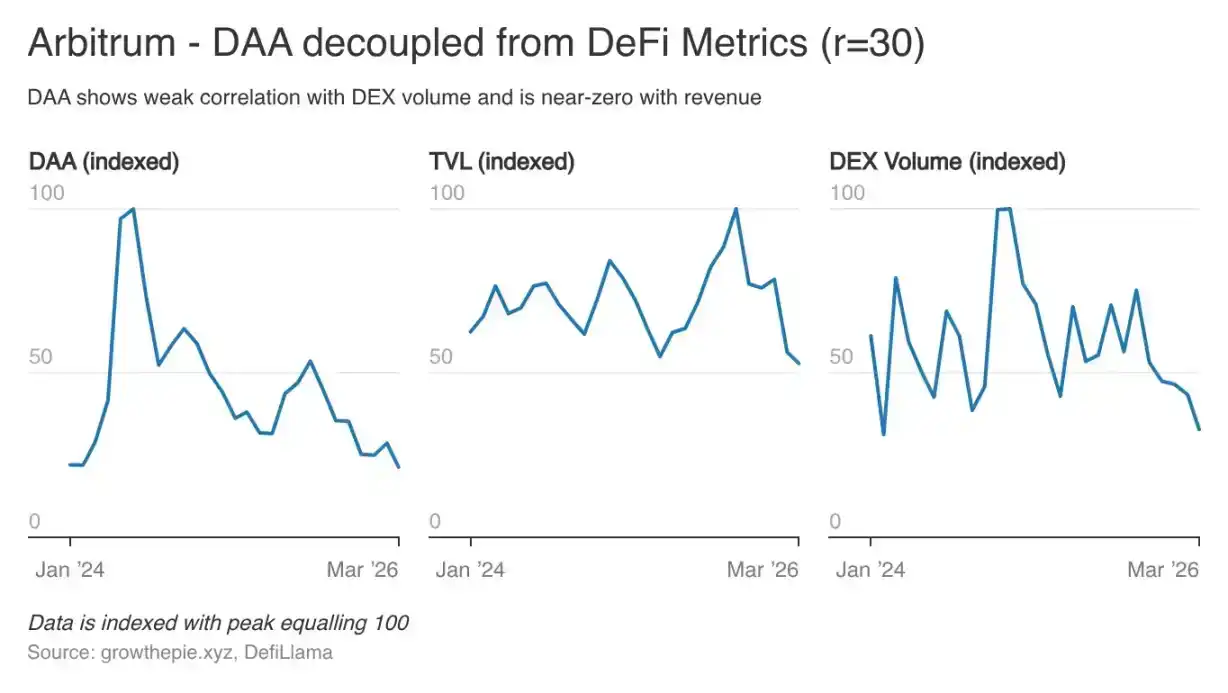

Baseのユーザーは取引のために訪れるため、取引量が減少すると去っていきます。一方、Arbitrumのユーザーは手数料レベルに影響されず、ユーザー数と手数料収入の間にはほぼ相関がありません。Baseは観光客を引きつけていますが、Arbitrumはなぜかユーザーを維持しています。

Hyperliquidが安定しているのは、その取引体験が他にはないほどユニークであり、コミュニティが他では得られないアイデンティティを形成しているからである。トークンのインセンティブはほぼ無関係であり、そこにいることが彼らの行動とアイデンティティの一部となっている。ものがユーザーを形作り、ユーザーは逆にものを形作る。

暗号資産業界はまだ「どのようにして人を呼び込むか」を最適化している段階であり、「どのように状況を創るか」という問題は、データが崩壊した後に初めて思い出され、チェーン設計の初期段階では一切考慮されていない。

私は、Baseが歴史上最强のディストリビューション能力を有しており、この問題を他のどのチェーンよりも優れて解決できたと考えます。

今は取引アプリです。これは合理的な製品方向ですが、すでに40以上の製品がその役割を果たしています。取引アプリは場(basho)を生み出せず、セッションしか生み出せません。ユーザーは取引の必要があるときに訪れ、完了すれば去っていきます。

真に成功するアプリとなるには、継続的なつながりを築く必要があります。ユーザーが毎回の訪問の間に関係を構築し、次回の訪問が単なる到着ではなく、帰還のように感じられるようにする必要があります。

アームストロングの転換は、Baseがデータから学んだ教訓を很大程度に依拠している。ソーシャル層、クリエイター経済、チェーン上アイデンティティ——これらはBaseを「使用される」ものから「住まわれる」ものへと変えるべきものだが、それらには忍耐が必要であり、システムは忍耐を報いない。

イーサリアムエコシステムは、Baseを単なる取引所として必要としているわけではない。L2のナラティブの根幹は、チェーンが人々が生活を築くためのインフラとなることにある。もし、暗号通貨史上で最も強力な配布能力を持つL2が、ただより速いCoinbaseに甘んじるだけであれば、このナラティブそのものが成り立たなくなる。

西田幾多郎は、最も深い場(ばしょ)とは、自己と場所の境界が溶け始める場所であると考えた。あなたが「誰であるか」と「どこで形成されたか」を完全に分けることはできない。これは抽象的に聞こえるが、あるブロックチェーン上で言えば、ユーザーはそのチェーンから離れた金融生活を想像できないこと、開発者のすべてのツールキットがあるエコシステムに基づいていること、そして彼らのアイデンティティは他の場所ではほぼ存在し得ないことを意味する。

私の知る限り、このようなものはこれまでどのL2上にも構築されたことがありません。インセンティブプランの下では、そもそも構築できない可能性があります。

1億の潜在ユーザーを抱えていても、留まらせる価値がなければ、結局は空っぽになる。Baseは今、それを理解した。