タイトル:$BASEになる前に$OPを売却する理由

原文著者:@13300RPM、Four Pillars 研究員

原文翻訳:AididiaoJP、Foresight News

主要ポイント

・収益が高度に集中している:2025 年には、Base が Superchain の約 71% のセクイェンサー収益を占めました。この集中傾向はさらに強まっていますが、Coinbase が Optimism に支払う割合は 2.5% に固定されています。

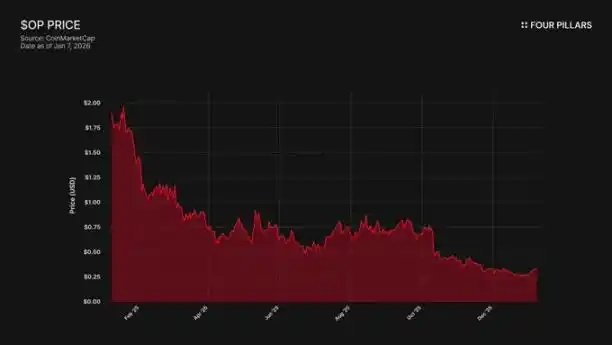

・価格とエコシステムの乖離:OPトークンは歴史的な高値から93%下落し(4.84ドル → 0.32ドル)、一方でBaseの総ロック価値(TVL)は48%増加しています(31億ドル → 50億ドル)。市場はBaseの成長がOPホルダーにとって利益になっていないことに気づき始めていますが、Baseが退出する可能性というリスクについてはまだ十分に考慮されていません。

・技術的敷居が低い:OP Stack は MIT のオープンソースライセンスを採用しており、これは Coinbase がいつでもフォークできるということを意味します。現在、Base が Superchain に留まっている唯一のつながりはガバナンス上の関係であり、独立したガバナンスを持つ BASE トークンの導入により、この関係は完全に切断されることになります。

・不安定な連携:Optimism は Base との長期的な協力を確保するため、1億1,800万枚の OP トークンを贈与したが、その投票権は供給総量の9%に制限されている。これは本質的な利益共有ではなく、いわば「脱退オプション」を備えた少数株式に過ぎない。もし再交渉によって OP の価格が下落すれば、Coinbase がこの贈与分の収益分配権を放棄するという取引は、実に有利な選択となるだろう。

コインベース傘下のL2ネットワークであるBaseは、2025年にスーパー・チェーンの約71%のセクイェンサー収益を生み出したが、そのうちたったの2.5%のみをOptimism Collectiveに支払った。OP StackはMITオープンソースライセンスを採用しており、技術面でも法的面でも、コインベースが退出をちらつかせて条項の再交渉を図るか、独立したインフラを構築してスーパー・チェーンのメンバーシップを形骸化する行為を阻止する手段は存在しない。OP保有者は、単一の取引相手への収益依存にさらされており、下落リスクが非常に大きい。我々は市場がこのリスクをまだ完全に認識していないと考えている。

1. 71%の収入を獲得し、わずか2.5%の「家賃」を支払う

Optimism が当初 Base と契約を結んだ際、どのチェーンも Superchain の経済エコシステムを支配せず、収益分配が偏らないという前提が設けられていた。収益分配は、「チェーン収入の 2.5%」または「チェーン上の利益(収入から L1 ガスコストを差し引いたもの)の 15%」のいずれか高い方として計算される。これは、協力的で多様な Rollup エコシステムにとっては、理にかなっているように思える。

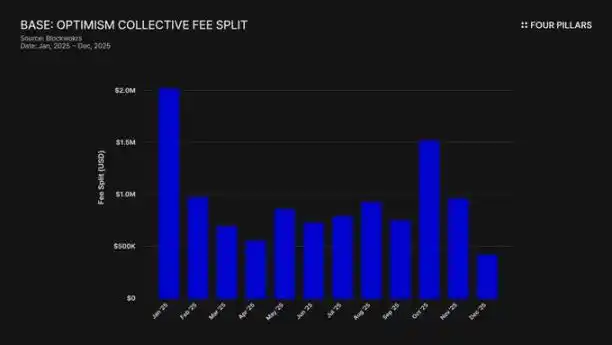

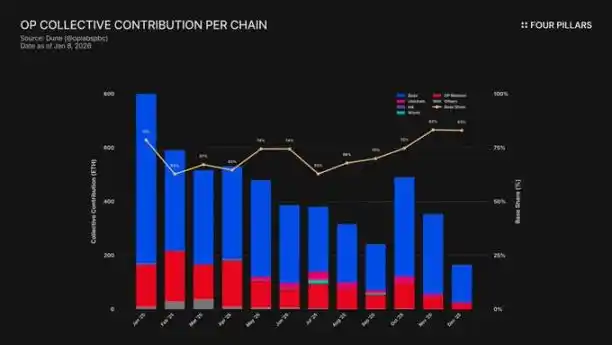

しかし、この仮定は誤りだった。2025年には、Baseが7,400万ドルのチェーン収益を創出しており、すべてのOPチェーンのセクイェンサー費用の71%以上を占めながら、Optimism Collectiveにはたったの2.5%しか支払っていなかった。これは、Coinbaseが投入した価値の28倍もの利益を得ていたことを意味する。2025年10月までに、BaseのTVL(総価値ロック)は50億ドルに達し(半年で48%増加)、イーサリアムL2としては初めてこのボーダーラインを超えた。その後、Baseの市場支配力はさらに増していった。

補助金制度はこの不均衡を悪化させています。Baseが収益創出を主導している一方で、Collectiveと100%の利益を分けるOPメインネットは、エコシステムへの貢献において過重な責任を担っています。実質的に、OPメインネットはこの連合の政治的結束力を補助していることになり、その中でも最大のメンバーであるBaseが最も少ない負担しか果たしていないのです。

これらの費用はどこへ行くのでしょうか?Optimism の公式ドキュメントによると、セクイサー(定序器)からの収入は Optimism コレクティブの金庫に流入します。現在までに、この金庫には Superchain の手数料から3,400万米ドル以上が蓄積されていますが、これらの資金はまだ利用されず、特定のプロジェクトに配分されていません。

想定されている「フライホイール(飛輪)」(費用の助成によるパブリック・プロダクト → パブリック・プロダクトがエコシステムを拡大 → エコシステムがさらに多くの費用を生み出す)は、まだまったく動き出していません。現在の RetroPGF やエコシステム助成金などのプロジェクトは、すべて OP トークンの新発行から資金を調達しており、金庫にある ETH とは関係ありません。これは重要です。なぜなら、これはスーパー・チェーン(Superchain)に参加するというコアな価値提案を揺るがすからです。Base は年間約185万ドルを一つの金庫に寄付していますが、その金庫は費用を払っているメンバー・チェーンに直接的な経済的リターンをもたらしていません。

ガバナンスへの参加状況もまた、問題を浮き彫りにしています。Base は 2024 年 1 月に『Base が Optimism のガバナンスに参加する宣言』を発表しました。しかし、それ以降は公開的な行動が一切見られていません。提案活動もなければ、フォーラムでの議論もありません。目に見えるガバナンスへの参加もありません。Superchain の経済的価値の 70% 以上を担うチェーンであるにもかかわらず、Base は自分が参加すると主張したガバナンスプロセスから明らかに姿を消しています。Optimism 自体のガバナンスフォーラムにおいても、Base が取り上げられるのはごくまれです。いわゆる「共有ガバナンス」の価値は、双方にとって単なる紙上の理想に過ぎないことが明らかです。

したがって、スーパー・チェーンのメンバーシップの「価値」は、今なお完全に未来志向的である。それは、将来的な相互運用性、将来的なガバナンスへの影響力、将来的なネットワーク効果を指す。株主に責任を負わなければならない上場企業にとって、現在のコストが明確かつ継続的なものである場合、「未来の価値」は説得力が乏しくなる。

最終的な問題は、Coinbase に現状を維持する経済的な動機があるかどうか、そして彼らがこれ以上必要でないと判断した場合、どのようなことが起こるか、という点に集約されます。

2. いつでも発生する可能性のある「分岐(フォーク)」

これはSuperchainのすべての関係性の背後にある法的現実です。OP StackはMITライセンスの公共財です。世界中の誰もが無料でクローン、フォーク、またはデプロイすることが可能であり、いかなる許可も必要ありません。

では、Base、Mode、Worldcoin、ZoraなどのチェーンがSuperchainに留まるのは、どのような理由なのでしょうか。Optimismのドキュメントによると、その答えは「ソフトな制約」の連なりにあるのです。それは、共同治理への参加権、共有されたアップグレードとセキュリティ、エコシステム基金、そしてSuperchainブランドの正統性です。チェーンがSuperchainに参加するかどうかは、自発的な選択であり、強制ではありません。

我々は、OPのリスクを評価する際に、この区別が極めて重要であると信じています。

コインベースのフォークが失うものとは何かを想像してみよう:Optimismのガバナンスへの参加権、「Superchain」というブランド、プロトコルのアップグレードを調整する手段である。

彼らが保持し続けるであろうことを再考すると、50億ドルのTVL(100%)、すべてのユーザー、Base上に展開されたすべてのアプリケーション、そして年間7,400万ドルを超えるセクイサー収入が挙げられます。

「ソフトコンストレイント(柔軟な制約)」が機能するには、Base が Optimism から独自で構築したり購入したりできない何かを得る必要がありました。しかし、Base がそのような独立性を築こうとしている証拠があります。2025年12月、Base は独自のインフラストラクチャを活用し、Chainlink CCIP に基づいて構築された Solana へのクロスチェーンブリッジを発表しました。これは Superchain の相互運用性ソリューションに依存せず、Coinbase 自身のインフラストラクチャを用いています。このことから、Base は Superchain の相互運用性ソリューションを待っているわけではないことが示されています。

私たちは、Coinbase が明日に分岐するとは主張していません。私たちが指摘したいのは、MIT ライセンスそのものが完全に成熟した「退出オプション」であり、Coinbase が最近の行動を通じて、Superchain が提供する価値への依存を積極的に減らしていることを示しているということです。独立したガバナンス範囲を持つ BASE トークンがこの転換を完了させ、それによって「ソフトな制約」は意味のある制約から、単なる儀礼的な関連にまで退化してしまうでしょう。

OPの保有者にとっての問題は単純です。もしBaseがスーパー・チェーンにとどまる唯一の理由が「エコシステム連携」という表面的な理由に過ぎないなら、Coinbaseがこの劇がもはや利益が合わなくなったと判断した場合、一体何が起こるでしょうか。

3. 交渉は、すでに始まっている

「探索を開始する」――これは、L2が正式にトークンを発行する6〜12か月前で、どのプロジェクトでも標準的なフレーズです。

2025年9月、Jesse Pollak氏はBaseCampカンファレンスで、Baseが「ネイティブトークンの発行について検討を開始している」と発表しました。彼は慎重に、「現時点では明確な計画は存在しない」ことや、「Coinbaseは近い将来にリリース日を発表する予定はない」と追加しました。これは注目に値します。なぜなら、2024年末まではCoinbaseが明確にBaseトークンの発行計画がないと表明していたからです。この発表は、KrakenのInkネットワークがそのINKトークン計画を発表して数か月後に行われたものであり、L2のトークナイゼーションにおける競争の構図がすでに変化していることを示しています。

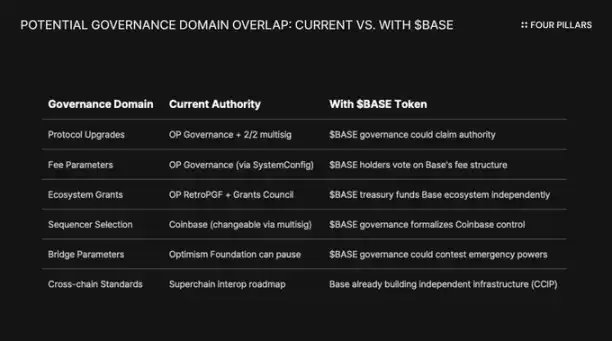

我々は、この表現方法が内容と同様に重要であると考えています。Pollak はトークンを「ガバナンスの拡張、開発者のインセンティブの整合性の確保、新たな設計の道を切り拓く強力なレバー」と表現しました。これは中立的な言葉ではありません。プロトコルのアップグレード、手数料のパラメータ、エコシステムへの助成金、セクイェンサーの選択——これらはすべて現在スーパー・チェーンのガバナンスによって決定されている領域です。これらの決定にガバナンス権を持つ BASE トークンが存在すれば、それは Optimism のガバナンスと重複し、Coinbase はより大きな経済的支配力を得ることになります。

BASEトークンが関係性を根本的に変える理由を理解するには、現在のSuperchainのガバナンスメカニズムについてまず理解する必要があります。

Optimism Collective は二院制を採用しています:

・トークン議会(OP保有者):プロトコルのアップグレード、助成金、ガバナンス提案の可否を投票によって決定します。

・市民院(バッジ保有者):RetroPGF の資金配分を投票によって決定する。

Baseのアップグレード権限は、BaseとOptimism財団がそれぞれ署名者となる2/2のマルチシグネチャウォレットによって管理されています。したがって、どちらか一方だけではBaseのコントラクトを単独でアップグレードすることはできません。全面的に実施されると、セキュリティ評議会は「Optimismガバナンスの指示に従って」アップグレードを実行する予定です。

この構造により、Optimism は Base に対して一辺倒な制御ではなく、共有制御が可能になります。2/2 マルチシグは相互に制約し合う仕組みです。Optimism は Base が望まないアップグレードを一方的に強行することはできず、一方で Base は Optimism の署名なしでは、独自にアップグレードを行うこともできません。

Coinbase がARBやOPなどの他のL2ガバナンストークンの道を模倣することを選択した場合、構造的な衝突は避けられないだろう。もしBASEのホルダーがプロトコルのアップグレードを投票で決定したとしたら、BASEガバナンスとOPガバナンスのどちらの決定が優先されるのだろうか。もしBASEが独自の助成金プログラムを持つとしたら、Baseの開発者はなぜRetroPGFを待つ必要があるのだろうか。もしBASEガバナンスがセクイェンサーの選定をコントロールするのであれば、2/2マルチシグに残された権限とは何だろうか。

重要なのは、Optimismのガバナンスは、Baseがガバナンスの範囲が重複するトークンを発行することを阻止できないということです。「チェーンの法則」はユーザー保護や相互運用性の基準を定めていますが、チェーンのガバナンスが自前のトークンを使って何を行えるかは制限していません。Coinbaseは明日から、Baseプロトコルの完全なガバナンス権を持つBASEトークンを発行することができ、Optimismが持つ唯一の反撃手段は政治的圧力—つまり、すでにあまり効果のない「ソフトな制約」に過ぎません。

もう1つの興味深い視点は、上場企業としての制約です。これは、上場企業がトークン生成イベントを主導する初めてのケースとなります。従来のトークン発行やエアドロップは、プライベート投資家や創業チームにとってのトークン価値を最大化することを目的としていました。しかし、Coinbase は COIN の株主に対して信託責任を負っています。したがって、どのようなトークン配布計画も、Coinbase の企業価値を高めることを証明しなければなりません。

これはゲームのルールを変えるものでした。Coinbaseは、単にコミュニティの好感度を最大化するためにトークンを空投するわけにはいきません。彼らはCOIN株価を押し上げる構造が必要なのです。その方法の1つとして、BASEトークンをレバレッジとして活用し、Superchainの収益分配率の再交渉を通じてBaseの収益を増加させ、最終的にCoinbaseの財務諸表を改善することが考えられます。

4. 「評判リスク」に関する反論

私たちの主張に最も強力な反対意見は次の通りです。Coinbase は上場企業であり、暗号資産界隈における「コンプライアンスと協力」の模範としての地位を確立しています。毎年数百万ドル分の収益を節約するために OP Stack をフォークする行為は、けちくさに映り、細心の注意を払って築いてきたブランドイメージを損なうことになります。この反論は十分に検討に値します。

Superchain は確かに実際の価値を提供しています。そのロードマップにはネイティブなクロスチェーン通信が含まれており、2025年12月時点で、すべてのイーサリアムL2の総ロック価値(TVL)は約555億ドルというピークに達しました。Base は、OP Mainnet、Unichain、Worldchain との組み合わせ性(コモジビリティ)から利益を得ています。このようなネットワーク効果を放棄することには、コストが伴います。

さらに、1億1,800万枚のOPトークンの助成金もあります。長期的な連携を強化するため、Optimism財団はBaseに対し、6年間の間に約1億1,800万枚のOPトークンを獲得する機会を提供する協議に合意しました。この助成金は契約が成立した時点で約1億7,500万ドル相当の価値がありました。

しかし、我々はこの弁明が真の脅威を誤解していると考えています。反論の前提は、公開された強硬なフォーク(分岐)です。しかし、より現実的なシナリオは穏やかな再交渉であり、Coinbase は BASE トークンのレバレッジを活用して、Superchain 内部でより有利な条件を獲得するものです。この交渉は、ガバナンスフォーラムの外側でさえニュースにもならない可能性が高いです。

再び相互運用性の議論に戻ります。Base は Optimism の相互運用性ソリューションとは独立して、CCIP を活用し、ソラナへのブリッジを独自に構築しました。彼らは Superchain の相互運用性ソリューションを待っているわけではありません。自社のクロスチェーンインフラを並行して構築しています。問題を自ら解決しようとする中では、「共有アップグレードとセキュリティ」という柔軟な制約はそれほど重要ではなくなります。

再びOPの助成金を見てみましょう。Baseがこれらの助成金を投票または委任する権限は、投票可能な供給量の9%以内に制限されています。これは深い経営参加ではなく、ガバナンス権限が限定された少数株式に過ぎません。Coinbaseは9%の株式でOptimismを支配することはできませんし、同様にOptimismもBaseをこの9%で支配することはできません。現在の価格(約0.32ドル)で計算すると、合計1億1,800万枚の助成金は約3,800万ドル相当です。もし交渉が再開され、Baseの収益見通しが悪化してOPの価格が30%下落したとしても、Coinbaseがこの助成金で生じる簿価上の損失は、収益分配を永久に廃止したり大幅に削減したりする損失と比べれば、まったく無視できるほど小さいものです。

7,400万米ドル以上の年間収益の2.5%から0.5%への割合の引き下げにより、Coinbaseは毎年140万米ドル以上を永久に節約できます。一方で、OP助成金の価値は約1,000万米ドルの一時的な減損に過ぎず、規模としては小さいものです。

機関投資家はSuperchainの政治には関心を持ちません。彼らが注目しているのは、BaseのTVL(総価値ロック)、取引量、そしてCoinbaseの利益です。一度の収益分配の再交渉は、COIN株価に変動をもたらすことはありません。それは単にOptimismのフォーラム上の通常のガバナンスアップデートとして掲載され、CoinbaseのL2事業の利益率がわずかに改善されるに過ぎません。

5. 「退出オプション」が付帯された単一の収入源

我々は、OPが市場においてまだカウンターパーティリスクを伴う資産とは認識されていないと考えていますが、実際にはそうであるべきです。

このトークンは、歴史的な高値である4.84ドルから93%下落し、現在約0.32ドルとなっています。流通マーケットキャピタルは約6億2,000万ドルです。市場は明らかにOPを下方修正していますが、私たちは、OPに組み込まれたSuperchainの経済モデルに内在する構造的なリスクがまだ完全に反映されていないと考えています。

市場の乖離は問題を示しています。BaseのTVL(総価値ロック)は、2025年1月の31億ドルから10月には56億ドルを超えるピークに達しました。Baseは勝利していますが、OPのホルダーはそうではありません。消費者の関心はほぼすべてBaseにシフトしており、新しいパートナーの参加にもかかわらず、OPメインネットは一般ユーザーの利用面で依然として後れています。

Superchain は、デセンタラライズされた集団のように見えます。しかし経済的には、交渉を再開する十分な動機を持つ単一の取引相手に強く依存しています。

収益の集中度をもう一度見てみましょう。Base は Optimism Collective のすべてのセクイェンサー収益の 71% 以上を占めています。OP メインネットの貢献率が高いのは、急成長しているからではなく、100% の利益を共有しているのに対し、Base は 2.5% または 15% のみを共有しているからです。

では、今からOP保有者が直面する非対称的なリターン構造を見てみましょう:

・Base が保持し続け、成長する場合:OP はその収益の 2.5% を獲得し、Base は 97.5% を保持します。

・Base が ~0.5% まで再交渉した場合:OP は Base からの収入の約 80% を失うことになる。Superchain の最大の経済的貢献者は無視できる存在となる。

・Baseが完全に撤退した場合:OPは一晩でその経済エンジンを失うことになる。

すべての3つのシナリオにおいて、上昇の余地は限定的である一方、下落の余地は無限大である可能性があります。あなたが保有しているのは、収益流に対する買いポジションであり、最大の支払い元はすべてのチップを保有しています。それは、MITプロトコルのエグジット・オプションだけでなく、いつでも独立したガバナンス権を確立する可能性のある新興トークンも含みます。

市場は、「BASE の成長が OP 保有者にとって効果的に利益をもたらさない」という点をある程度消化しているように思われる。しかし、我々が考えるに、まだ十分に認識されていないのは「退出リスク」である。具体的には、Coinbase が BASE トークンをレバーとして活用し、Superchain の管理権を再交渉する、あるいは最悪のケースでは、Superchain のガバナンスから段階的に完全に離脱する可能性を指す。

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia