執筆:KarenZ、Foresight News

シリコンバレーでは、ナバル・ラヴィカントという名前自体が信用を意味する。

彼はAngelListの共同創設者であり、過去10年以上にわたり最も代表的な早期投資家の一人として、Uber、Twitter、Notionなどの企業に的中させた。現在、新設ファンドであるUSVC Venture Capital Access Fund(USVC)において、Navalは象徴的な出席にとどまらない。2026年4月の追加開示文書によると、彼は投資委員会の議長を務め、ポートフォリオ構築と戦略監督を担当している。

この仕組みは、USVCが販売しているのが単なる「低敷居ファンド」という概念ではないため重要です。実際には、かつて少数の人々にしか開放されていなかった能力、つまり未上場の成長企業により早くアクセスできる能力を包装しようとしています。

表面だけ見ると、USVCは「一般投資家向けのベンチャーキャピタルファンド」と理解されがちだが、公式サイト、プロスペクト、ポートフォリオページを総合して見ると、AngelListが伝えたい核心的なメッセージははるかに明確で、鋭いものだ:今日の最も革新的な企業たちは、上場がますます遅くなっている。IPOは投資の入り口ではなく、退出のタイミングにすぎなくなっている。一般投資家が排除されているのは、リスクだけでなく、最も「豊かな」成長期そのものである。

USVCの意味は、まさにこの扉を少しでも開こうとすることにある。

USVCの核心は、ファンドを販売することではなく、「上場前」の参入資格を販売することである。

USVCの公式ウェブサイトは、次なる成長はプライベート市場で進行していると明確に示しています。また、公式ウェブサイトは代表的な比較データを提示しています:1980年の米国企業のIPO平均年齢は6年でしたが、現在は13年になっています。この7年の差は、大量の価値創造が公開市場の外で発生していることを意味しています。

これはUSVCの最も重要な製品ロジックです。USVCの招集書には、USVCはVCファンド、SPV、非上場の成長志向型民間企業に主に投資すると明記されています。ここで最も見落とされがちだが最も重要な言葉は、「非上場の成長志向型民間企業」です。文書での定義も明確です:投資アドバイザーが「投資時点において顕著な成長可能性を有する」と判断する民間企業。

言い換えれば、USVCの魅力は抽象的な「ベンチャーキャピタルへの配置」ではなく、一般投資者を、一次市場で最も魅力的な資産の前に導くことです。USVCが提供したいのは、上場していない成長企業にアクセスするチャンネルです。

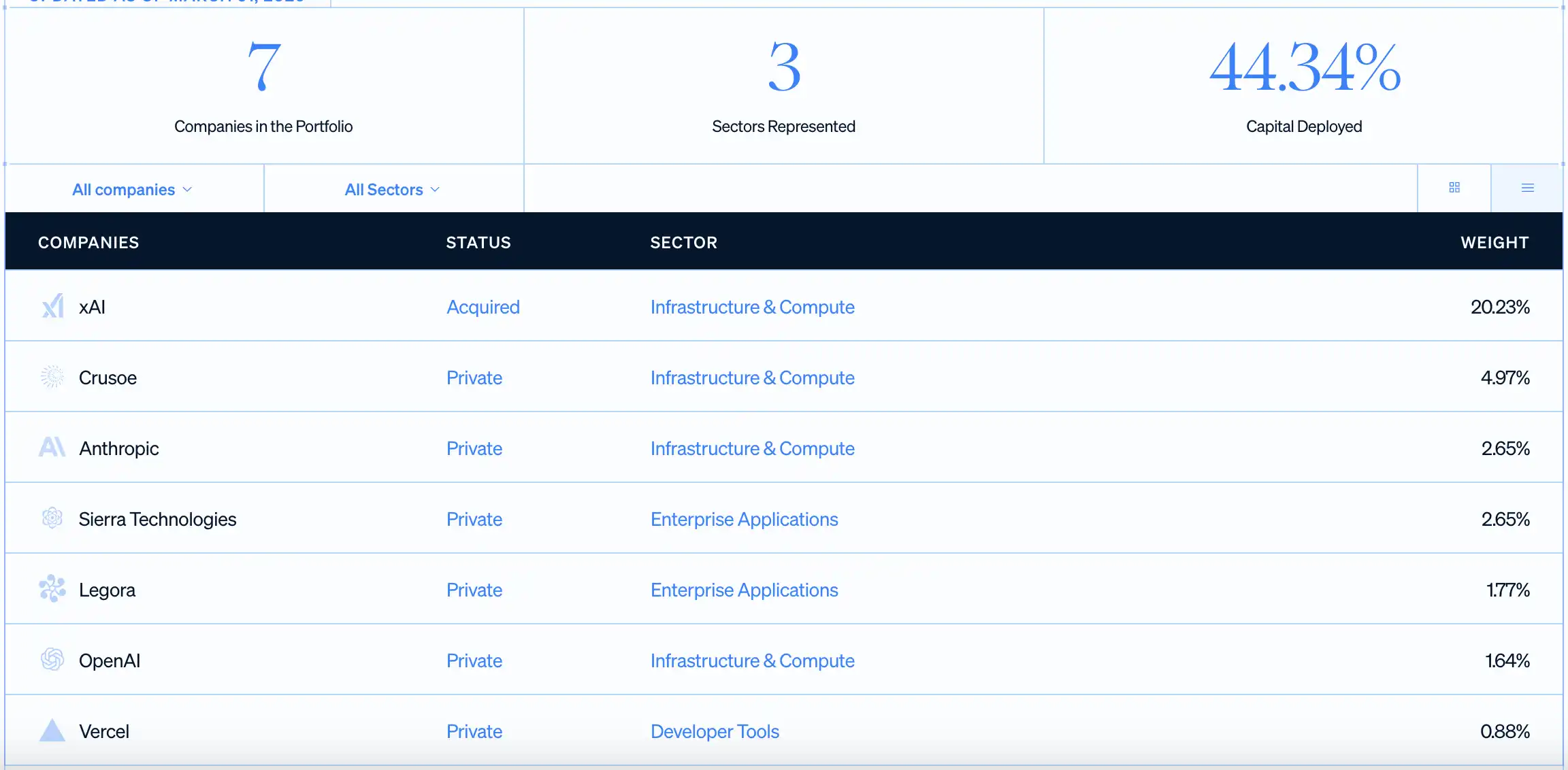

これがなぜOpenAI、Anthropic、xAI、Vercelといった名前を繰り返し強調しているのかの理由でもある。公式サイトのポートフォリオページによると、2026年3月31日時点でUSVCは資本の44.34%を投入し、7社を保有している。最大の個別ポジションはxAIであり、その後にはCrusoe、Anthropic、Sierra、Legora、OpenAI、Vercelが続く。これらのポジションの最終的なパフォーマンスがどうなるかにかかわらず、AngelListが投資家に伝えたいメッセージは明確である:かつてはニュースでしか見られなかったこれらの企業の名前を、上場前に基金を通じて少しでも保有できるようになったということだ。

一般の投資者にとって、この魅力は非常に強いです。従来のルートでは、彼らは通常、企業がIPOした後でなければ株を購入する機会が得られないからです。その時点では、最も初期で最も激しい成長の利益は、すでに創業者チーム、従業員、初期ファンド、機関株主によってすでに獲得されている可能性が高いからです。

法的構造上、このファンドは米国1940年投資会社法に基づいて登録された閉鎖型運用投資会社です。2021年4月8日に設立され、2025年8月7日にデラウェア州法定信託に移行し、現在は継続的発行方式で資金を調達しています。初期投資の最低額は500ドルで、追加投資には最低額の制限がなく、公式ウェブサイトでは月々の自動投資もサポートされています。

このパッケージングは非常に賢明である。一方で、上場前の成長企業というプライベートマーケットの核心的魅力を維持しつつ、他方で購入プロセスを零售金融商品のように簡素化している。アメリカのユーザーは、資格投資家になる必要もなく、高資産層に属する必要もなく、従来のプライベートファンドのように複雑な税務申告を負う必要もない。少なくとも購入の入口において、AngelListはそれを十分にシンプルに見せようとしている。

未上場企業にアクセスできること=簡単な投資ではない

USVCのナラティブが十分に魅力的であるがゆえに、むしろその背後にある制約を明確に説明することが必要である。

まず、投資家が購入するのはあくまでファンドの出資份额にすぎません。ファンドは、VCファンド、SPV、直接投資などの方法を通じて、未上場の成長企業を間接的または直接的に保有します。つまり、投資家が得るのは、株式を購入するような明確で即座に現金化可能な所有権の体験ではなく、「未上場の成長企業にアクセスする機会」です。

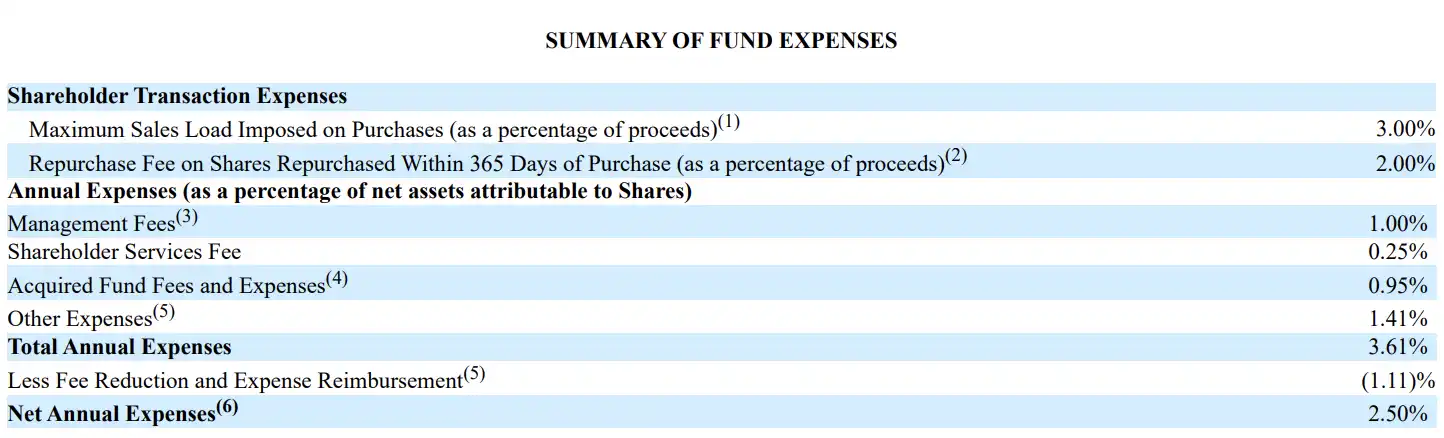

第二に、このような接触にはコストがかかり、そのコストは決して低いわけではありません。プロスペクタスの20ページにある費用表によると、USVCの管理料は1.00%、株主サービス料は0.25%、底層ファンドの費用および支出は0.95%、その他の費用は1.41%で、総年間手数料は3.61%です。費用減免(少なくとも2026年10月29日まで継続)後、ネット年間手数料率は2.50%となります。底層のVCベクターおよび運営コストを考慮すると、投資家が直面するのは、現在のネット手数料率が決して低いとは言えない商品です。

第三に、このファンドは一般投資者に真正な流動性の高い出口を提供していません。USVCは取引所に上場しておらず、公開取引市場も存在せず、流動性は四半期ごとの買戻しを董事会が実施するかどうかに大きく依存しています。また、買戻し額は通常、純資産の5%を超えないものです。当初の文書では1年未満の保有期間に対して2%の買戻し手数料が設定されていましたが、董事会は現在これを免除することを決定しました(変更または終了可能)。これは従来のVCファンドよりも若干の柔軟性をもたらしますが、「いつでも出入り可能」という状態とはまだ遠いです。

第四に、USVCは従来の10年以上のベンチャーキャピタルファンドのように明確な満期清算日を設けていないが、明確な満期がない長期的な非流動型構造である。底层資産が価値を実現するのは、IPO、合併・買収、またはプライベートセカンダリー取引などの流動性イベントが発生するかどうかに依存する。プロスペクト書には、多くのポートフォリオ投資が価値の上昇を示すまでに数年かかる可能性があることが明確に警告されている。

さらに、投資会社がIPOを果たした後でも、一般的に180日間のロックアップ制限が適用されます。この期間中、ファンド自体や、ファンドが投資した下位のVC/SPVのマネージャーも、すぐに売却できない可能性があります。

なぜWeb3コミュニティはこのファンドに注目しているのか?

USVCがWeb3コミュニティの追加の注目を集めたのは、ナバルおよびAngelListが過去数年にわたり暗号資産業界に継続的に投資してきたこととも関係している。

ナヴァルは、シリコンバレーで最も早くから暗号資産とWeb3のナラティブを公に支持した投資家の一人である。2017年、ローラ・シンとのインタビューで、自身の関心が当時すでに暗号資産に大きくシフトしていると語った。2021年には、a16zのパートナーであるクリス・ディクソンと共に、ティム・フェリスとの長時間の対談で、Web3、NFT、デジタル所有権について体系的に議論した。

プラットフォームレベルで、AngelListはこれらの年間、Cryptoを周辺業務として扱っていません。2022年から、投資家がUSDCを通じてプラットフォーム上で投資できるように支援を開始しました。AngelListの公式ウェブサイトには現在、Cryptoソリューションのページが独立して設けられており、CoinListと提携してCrypto SPVおよび関連ファンドベクターをサポートしていることが明確に記載されています。

その一方で、ますます多くの暗号資産取引所とWeb3プロジェクトが、Pre-IPO製品の提供を加速し始めています。USVCは制度内のスローバリアブルを表し、Web3 Pre-IPOの大多数の製品は効率性を重視したファストバリアブルを表し、大半はいつでも退出可能です。

かつて異なる言語で語られてきた二つの世界が、今や同じ投資家層を奪い合い、同じ物語を巡って競い合い、同じ不安を共有している。すなわち、偉大な企業の上場がますます遅くなる中、一般の人が「上場前」にその恩恵を受けることは可能なのか?

ナバルの名前は、その扉を開くことができる。AngelListのプラットフォームネットワークは、非上場企業をより近くに置くことができる。しかし、扉の向こうの世界は、それによって非常に楽にはなっていない。