著者:David、深潮 TechFlow

シリコンバレーのベンチャーキャピタリストたちがようやく一般の人々をテーブルに迎えようとするとき、それは通常、あることを意味する。

ゲームがもうすぐ終わります。

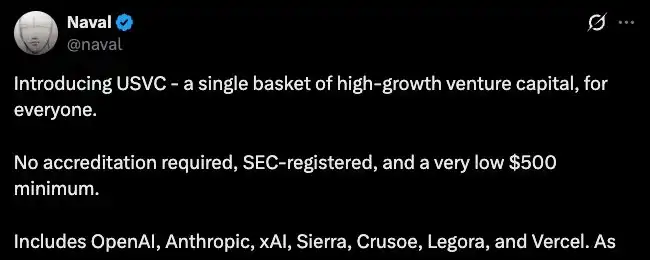

昨日、AngelListはUSVCというファンド製品を発表しました。AngelListはシリコンバレー最大のベンチャーキャピタルインフラプラットフォームで、公式サイトのデータによると、管理資産は1,250億ドルを超え、25,000以上のファンドをサポートしています。

これにより、500ドルから投資でき、認定投資家資格が必要なく、OpenAI、Anthropic、xAIなどの7社のAI企業の株式を直接保有できるようになります。

この製品を背書しているのは、AngelListの共同創設者であるナバルです。『ナバル・ガイド』という本により、彼はシリコンバレーで希少な、投資実績と公的影響力の両方を備えた人物となりました。

彼はXで長文を投稿し、USVCを推奨しました。その内容は、早期のテクノロジー投資がこの時代の「リスク資本」であり、一般の人々は常にその門の外に置かれてきた。ある優れたAI企業がIPOを果たす頃には、成長はすでに終了している。USVCは、その門を開くことを目的としている、というものです。

ツイートが投稿されて数時間以内に、コメント欄ですでに気分を害するような質問が寄せられています:

これらのテクノロジー企業の評価はすでに天井知らずにまで高騰しており、すべての爆発的成長はプライベートマーケットで発生しています。今、一般投資家を市場に招き入れることは、流動性の出口を探すのと何が違うのでしょうか?

USVCは7社の株式を保有しており、その中でxAIへの投資比率が最も高い。Decryptの報道によると、3月末時点でUSVCの資金の約44%がこの7社に投資されている。

しかし、これらの企業は上場していないのに、株式はどこから来たのですか?

招集書によると、USVCは新興ファンドマネージャーへの投資、企業の成長段階の資金調達への参加、およびAngelListのネットワークを通じた二次市場シェアの購入という3つの方法で対象資産を取得します。

前二つは理解しやすいが、三つ目が重要である。

セカンダリーシェアとは、会社が新しく株式を発行してあなたに販売するのではなく、既に株式を保有している人物がその持分をあなたに譲渡することを意味します。誰が譲渡しているのでしょうか?早期に参入したエンジェル投資家、VCファンド、早期の従業員です。

これらの人物は、会社の評価額が数千万ドルだった頃にすでに参入しており、現在では会社の価値が数百億、あるいは数千億ドルに達したため、IPO前に紙面上の利益を現金化したいと考えている。しかし、プライベート市場は株式取引所とは異なり、買い手が列をなして待っているわけではない。

USVCはこの問題を正好解決しました。它は一般投資家から資金を調達し、それらの資金を使って退場を希望する内部者から株式を購入します。

AngelListは、この取り組みを行うのに天然の利点を持っています。同社の公式ウェブサイトによると、プラットフォームには4,500人以上のアクティブなファンドマネージャーがおり、25,000本以上のファンドを運営し、13,000社以上のスタートアップに投資しています。

このネットワークには、多くの売りたい人や売りたいシェアが流れており、AngelList がその真ん中に位置しています。これが USVC が繰り返し強調する「エクスクルーシブなチャネル」です。

チャネルは確かに独占的ですが、取引方向は一般投資家に偏っているようには見えません。

この取引では、売主は企業の評価額が数千万ドルのときに参入した人物であり、買主は企業の評価額が数千億ドルになったときに参入した人物です。売主は数十倍、さらには百倍以上のリターンを確定させ、買主はすでに十分に価格に反映された企業がさらに上昇すると賭けています。

同時に、一般投資家が得た条件もいくつかの問題を示している。

USVCの招集書によると、ファンドはどの取引所にも上場されておらず、二次市場の存在は見込まれていません。四半期ごとに最高5%の純資産シェアを買い戻す可能性がありますが、これは取締役会の完全な裁量により決定され、一切の保証は行われません。また、推定年間総費用率は3.61%であり、宣伝ページで強調されている1%の管理手数料よりもはるかに高くなっています。この差額は、下位ファンドの重複費用によるものです。

売却できず、退出には順番待ちが必要で、1年間の手数料だけで元本の約4%が消費されます。500ドルから投資できる一般向けの商品にとって、この価格は決して安くありません。

したがって、完全な画面はこのような感じになります。

一方では退出を望む内部者が流動性を手に入れ、利益を確定している。他方では、取引できず、退出は順番待ちで、実際の手数料が表記よりはるかに高いシェアを新規参入の個人投資家が手にしている。資金の流れは最初から最後まで一つだけだ:後から来た者から先に来た者へ。

低流動性、高FDVの株式版

USVCのモデルを分解すると、内部者は低評価時にポジションを積み、資産価格が上昇した後、一般投資家が参加できるチャネルを構築し、後から来た資金が先に参入した者の退出を支える仕組みとなっている。

このロジックは、暗号資産業界が2021年から2024年の間に完全にシミュレーション済みです。

その数年間、VCが支援するトークンプロジェクトには一般的なテンプレートがあった。シードラウンドの評価額は数百万ドル、プライベートラウンドでは数千万ドルに上昇し、トークンが取引所に上場する頃には完全希釈評価額が数十億、あるいは数百億ドルに跳ね上がっていた。しかし、流通供給量は総供給量の2%~5%しか解放されず、残りはVCやチームが保有し、時間に応じて段階的にロックが解除された。

低流通量、高FDV。

USVCが行っていることは、本質的に低流通量で高FDVの状況とほぼ同じです。内部者は企業の評価額が数千万ドルの段階で参入し、企業評価額が数千億ドルに上昇した後、一般投資家向けの製品を通じて保有シェアを譲渡します。

ナバル自身の経歴も興味深い。昨年10月、彼はX上で「ビットコインは法定通貨の保険であり、Zcashはビットコインの保険だ」とツイートした。このツイートにより、ZECは1週間で100%以上上昇した。その後、コミュニティは公開情報から、ナバルが2015年時点でZcashの開発会社に71.5万ドルを投資し、Zcash財団の取締役を務めていたことを明らかにした。

コミュニティの結論はシンプルで、彼は自身の個人的影響力を用いて早期投資を推奨しているということだ。しかし、Naval はこれらの疑問に応答していない。

ZcashからUSVCまで、パターンは変わっていない。有名人が信頼性を利用して需要を創出し、その需要を自身がポジションを取っている資産に誘導している。

もちろん、USVCの件には違法行為は存在しないようです。

USVCは登録済みのファンドであり、プロスペクトには十分なリスク警告が記載されています。Zcashのツイートは証券アドバイスを構成していません。

しかし、合法と適正の間には、常に曖昧な距離が存在する。兆ドル規模のベンチャーキャピタルネットワークを運営するプラットフォームが、「一般の人々が未来に投資する」という物語で小口投資家から資金を調達し、その資金を使って自らのネットワークから退出したい内部者から買い取る…

この出来事のすべてのプロセスは規制に準拠しています。しかし、すべてのプロセスを合わせると、ベンダーたちの傷ついた記憶を容易に呼び起こしてしまう可能性があります。

USVCが上場した同じ日に、Robinhoodは自社のファンドがOpenAIの株式を7500万ドルで購入したことを発表し、一般投資家にも開放した。両社は同じ週に同じ行動をとり、それぞれの一般投資家ネットワークを通じて、プライベート市場の内部者向けの出口を築いた。

金融業が突然、一般投資家の権利に注目し始めるのは、一般の人々の状況が改善されたからではなく、内部者の出口が狭まったからである。

2021年の暗号資産業界が一般投資家に門戸を開いたときも、2026年のシリコンバレーが一般投資家に門戸を開くときも同じだ。門が開くタイミングは、入りたい者によって決まるものではない。

一般の人にとって、投資機会が自分向けかどうかを判断するには、簡単な方法があります。

あなたがエントリーする前に市場にいた人々が、今まさに追加買いをしているのか、それとも売却しているのかを見てみましょう。もし彼らが売却しているにもかかわらず、あなたに購入を促されているなら、あなたがもたらしているのは資金なのか、それとも流動性なのか、よく考えなければなりません。