著者:アレックス・クー

楽観的ではありません。これはイーサリアムのビジネス成長(将来的な長期的なユーザー数や決済取引件数の増加を指します。この成長は今後も続くと考えています)を否定しているわけではありません。現価で購入したくないという意味です。その理由は、現在の価格がそのファンダメンタルズに対して高すぎるからです。

いくつかの図から、現在のイーサリアムの姿を描き出すことができます:

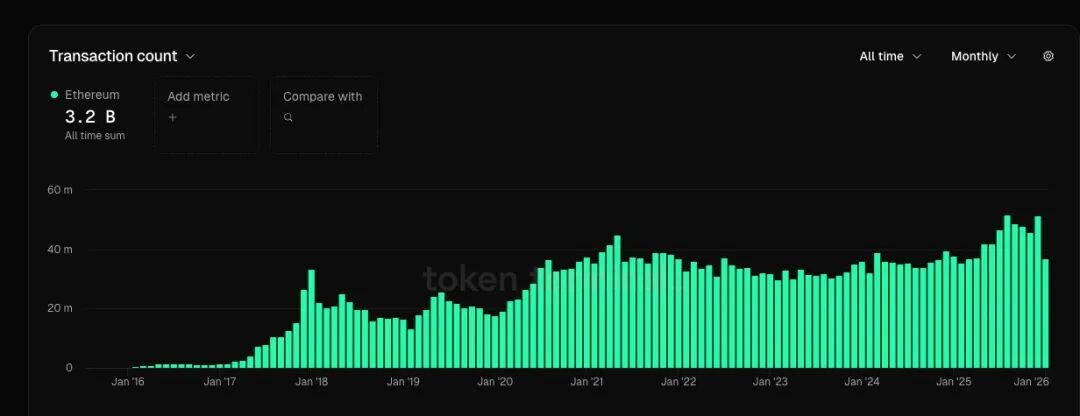

1. 活性ユーザー数が波状的に増加し、過去最高を記録(前回のサイクルピーク比で44%増)、取引件数も過去最高を記録(前回のサイクルピーク比で13%増)となりましたが、これらの指標の成長率は、一部の主要なECプラットフォームのGMV(売上高)の成長率に及んでいません。

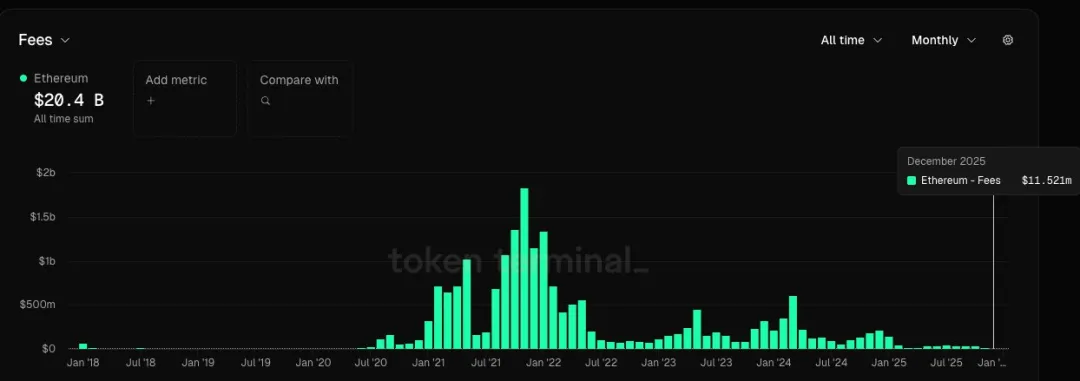

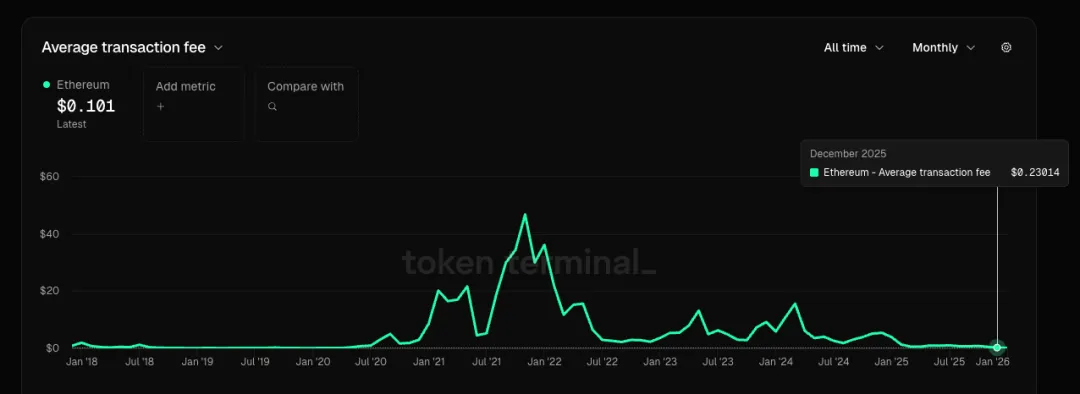

2. 現在の月次手数料は、前回のサイクルの高値の0.6%に過ぎず、平均取引手数料も前回の高値の0.5%に過ぎない。つまり、ユーザー数や取引件数の緩やかな増加は、サービス価格の激しい下落によって成し遂げられている。成長の代償が、製品やサービスの価格の急落であるならば、これはどの業界の企業にとっても好ましくない現象である。

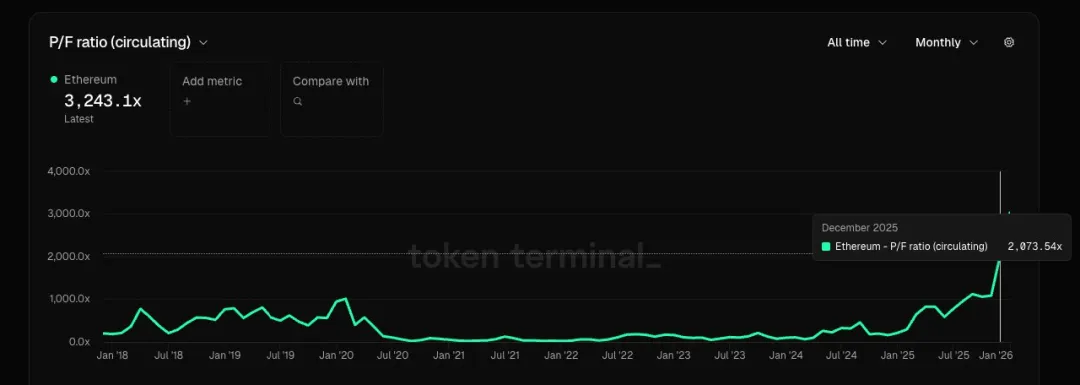

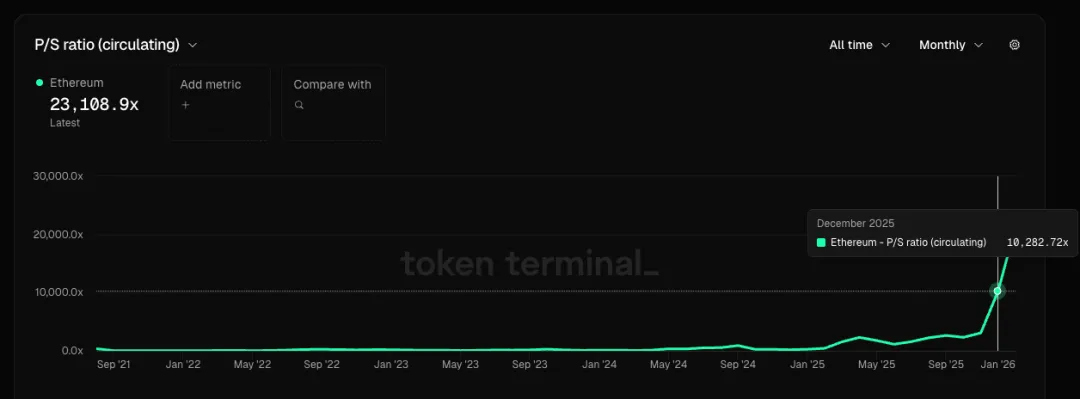

3. イーサリアムをブロックスペースのサービスを提供する企業と見なすと、12月のデータによると、そのPF(価格収益力比率)は2000倍を超え、PS(価格売上高比率)は10000倍を超えています。また、イーサリアムの純利益はマイナスであるため、PER(株価収益率)は存在しません。一方、一般的なクラウドサービス企業のPERはおおよそ20〜30倍、PSは1桁の範囲にとどまっています。

4. イーサリアムを企業ではなく、商品(デジタル原油のようなもの)と考える場合、その直面する課題は、他のパブリックチェーンやロールアップも同様のブロックサービス(代替可能な原油のようなもの)を提供できる点です。誰かがイーサリアムの分散性と検閲耐性が強いため、商品としての価値が高くなるべきだと主張するかもしれませんが、本当にそれだけの価値があるのでしょうか?また、前回のブームでは、ETH がBTCを価値保存手段として置き換えるという声が上がりましたが、現在ではほぼ消えています。これは、BTC=デジタルゴールドというコンセンサスに対して、ETH はむしろテクノロジー企業+特殊なクラウドサービスプロバイダーに近いと、多くの人がほぼ合意しているためです。したがって、ETH の商品としての置き換え可能性は比較的高いとされています。

5. Pmf(プロバビリスティックマス・ファンクション)を備えた暗号ネイティブアプリはほぼ断絶しており、今回のサイクルでは価値の高いアプリがほとんど登場しなかった。需要の不足と供給の増加(ロールアップやパブリックチェーンの数が引き続き増加している)により、ブロックスペースが深刻な過剰供給状態となり、パブリックチェーンの分野自体の成長が鈍化し、あるいは縮小している。

6. トム・リー氏や国内の一部のベンチャーキャピタルが描く「イーサリアムはブロックチェーン上のウォールストリートであり、今後すべてのサービスがイーサリアム上に構築される」という壮大なビジョンについては、現時点ではその主張を裏付けるデータや十分な事実が不足していると考えています。具体的な論理的な推論もなく、むしろ単なる煽りに近いと感じます。我々の投資行動は理性に基づくべきであり、信仰に基づくものであってはなりません。彼らが描くこの未来像については、現時点では手を出さないつもりです。もし今後、そのビジョンを裏付けるデータや事実が次第に明らかになれば、そのときに検討する時間は十分にあるでしょう。