タイトル:予測市場における財産移転の微細構造

原作者:ジョナサン・ベッカー

原文翻訳:SpecialistXBT、BlockBeats

編集者コメント:著者は、個人投資家が「マイナーな結果」と「肯定的な結果」の間で非合理的な選好を示すことが、「楽観税(optimism tax)」の発生を促進していることを詳細に分析しました。これは市場のマイクロ構造に関するハードな分析であるだけでなく、すべてのマーケット・フォレンジック(市場予測)の参加者が注意すべき、落とし穴を避けるためのガイドでもあります。

以下に原文の内容を示します:

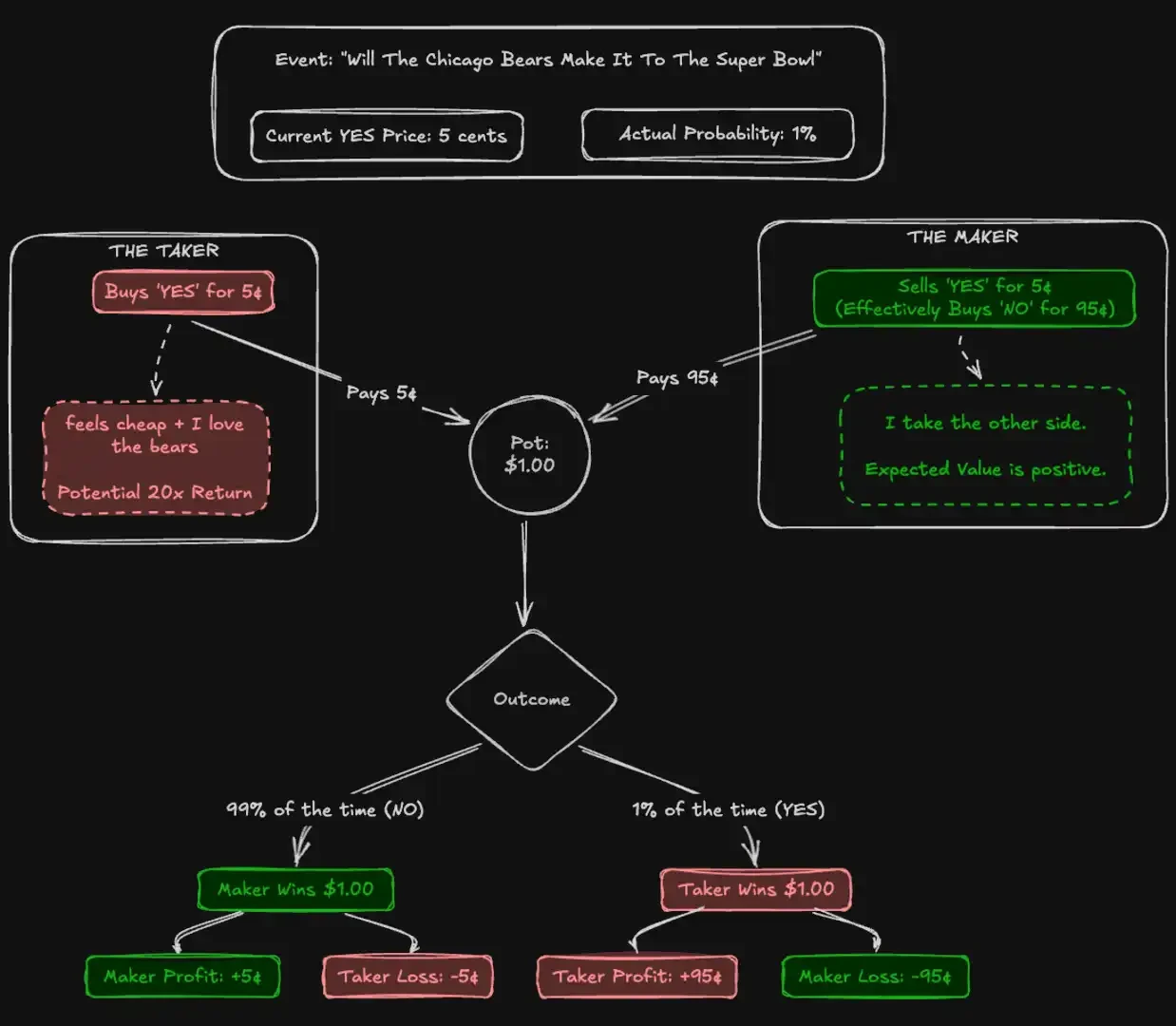

ラスベガス・ブールバードにあるスロットマシンは、1ドルを投入した場合、約93セントを返還する。これは、ギャンブルにおける最も悪いオッズのゲームの一つとして広く認識されている。しかし、CFTC(米国商品先物取引委員会)の規制下にある予測市場Kalshiでは、トレーダーたちが、1ドルあたりわずか43セントしか返還されないという、歴史的に見ても極めて低いリターンを持つ「マーチャント(冷門)」取引契約に巨額の資金を賭けている。数千人の参加者が、カジノのスロットマシンよりもはるかに低い期待値を受け入れてもかまわないという選択を自発的にし、自分の信念を賭けるために行動しているのだ。

効率的市場仮説(Efficient Market Hypothesis)によれば、資産価格は利用可能なすべての情報を完璧に反映するはずである。理論的には、予測市場がこの理論を最も純粋にテストするものとなる。株式とは異なり、予測市場の内在価値には曖昧さがない。つまり、ある契約は1ドルを支払うか、または支払わないかのどちらかである。したがって、5セントの価格は、正確に5%の確率を意味すべきである。

この有効性をテストするために、182億6,000万ドル分の取引量にわたる7,210万件の取引を分析しました。その結果、集団の正確性は理性的な行動者にそれほど依存せず、「誤りの収穫(harvesting errors)」というメカニズムに大きく依存していることが明らかになりました。私たちは、構造的な富の移転が体系的に行われていることを記録しました。衝動的な「取引実行者(Takers)」は「YES」という結果に対して構造的なプレミアムを支払い、「注文寄せ者(Makers)」はこの偏った資金流に単に売買契約を売ることで、「楽観税(Optimism Tax)」を獲得しています。この効果は、スポーツやエンターテインメントなどの参加度の高いカテゴリで最も顕著であり、一方で金融のような参加度の低いカテゴリでは、市場はほぼ完全に効率的であることが確認されました。

本論文の貢献

本論文では3つの貢献を行います。

第一に、Kalshi には「長shotバイアス(高リスク賭けの偏り)」が存在することを確認し、異なる価格水準におけるその規模を数量化しました。

第二に、それは市場参加者別にリターンを分解し、非対称な注文流によって駆動される、インサイドオーダーの執行者からマーケット参加者への継続的な富の移転を明らかにしています。

第三に、これは「YES/NOの非対称性」と呼ばれる現象を明らかにし、取引参加者が高リスクな賭け(低確率価格)において、不釣り合いに肯定的な賭けに偏り、その結果として損失を拡大させていることを示しています。

予測市場とKalshi

予測市場とは、参加者が現実世界の結果に関する二値契約を取引する取引所です。これらの契約は、1ドルまたは0ドルで決済され、価格は1セントから99セントの範囲で、確率の代理指標として使われます。株式市場とは異なり、予測市場は厳密なゼロサムゲームです。つまり、1ドルの利益に対して正確に1ドルの損失が生じるのです。

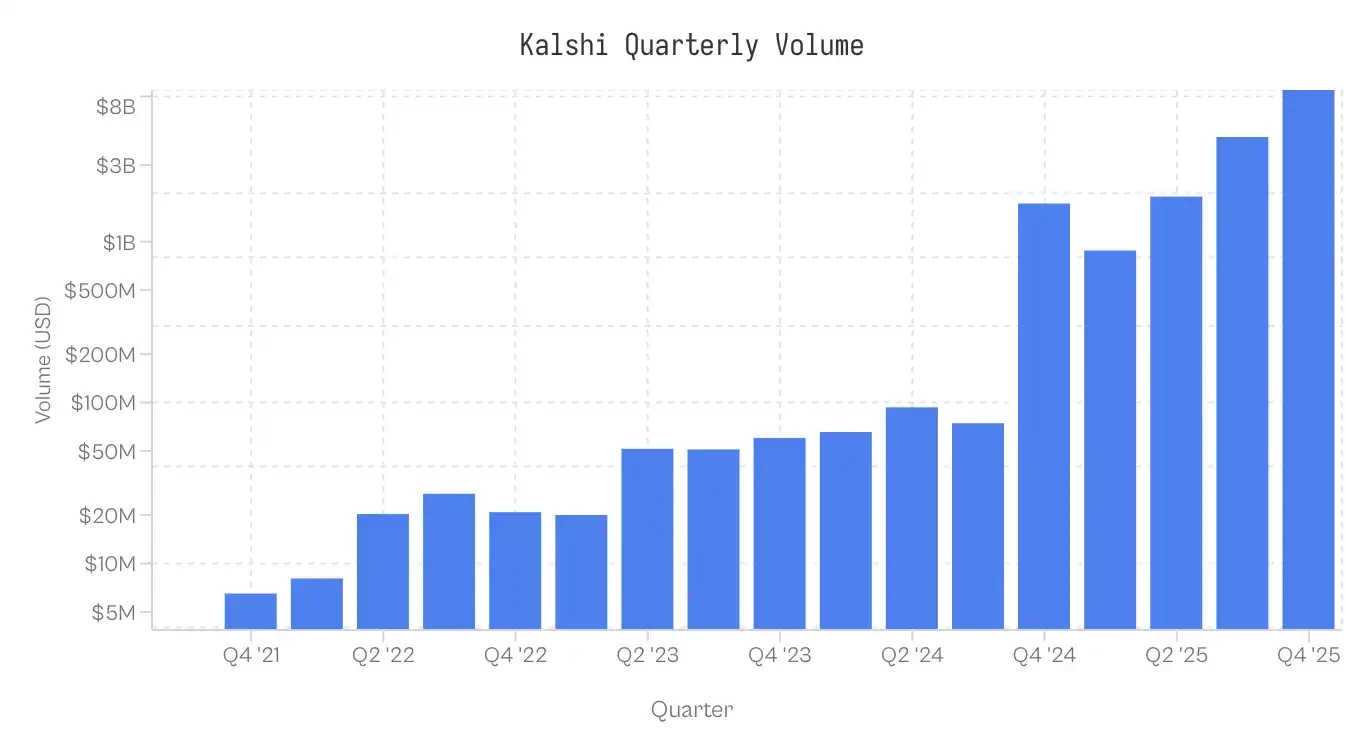

Kalshiは2021年にローンチされ、CFTC(商品先物取引委員会)の規制下にある米国初の予測市場プラットフォームです。当初は経済や天気データに焦点を当てており、2024年まではマイナーな存在でした。CFTCとの法的対立に勝利し、政治的契約の上場権を獲得した後、2024年の選挙周期で急成長を遂げました。2025年に導入されたスポーツ市場は現在、取引活動をリードしています。各カテゴリの取引量の分布は非常に偏っており、スポーツが名目取引量の72%を占め、次に政治(13%)と暗号通貨(5%)が続きます。

注意: データ収集は米国東部時間2025年11月25日17:00で終了しています。2025年第4四半期のデータは未完成です。

データと方法論

データセットには768万の市場と7210万の取引が含まれています。各取引は、実行価格(1〜99セント)、成行注文(yes/no)、取引数量、およびタイムスタンプが記録されています。

役割の割り当て:各取引では、流動性消費者(注文執行者)が特定されます。注文執行者とは逆の立場を取るのが注文掲示者です。たとえば、taker_side = yes で価格が 10 セントの場合、注文執行者は 10 セントで YES を購入し、注文掲示者は 90 セントで NO を購入しています。

コストベース (Cb):YES と NO 規約間の非対称性を比較するために、すべての取引をリスク資本で標準化しています。標準的な YES 取引が 5 セントの場合、Cb=5 となります。NO 取引が 5 セントの場合も、Cb=5 です。特に断りがない限り、本文で言及される「価格」はこのコストベースを指します。

誤差価格(δS)は、取引の集合Sの実際の勝率と、内包確率とのずれを測定するものです。

総超過利益 (ri) は、コストに対するリターン(プラットフォーム手数料を除く)であり、ここで pi はセント単位の価格、oi∈{0,1} は結果を表します。

サンプル

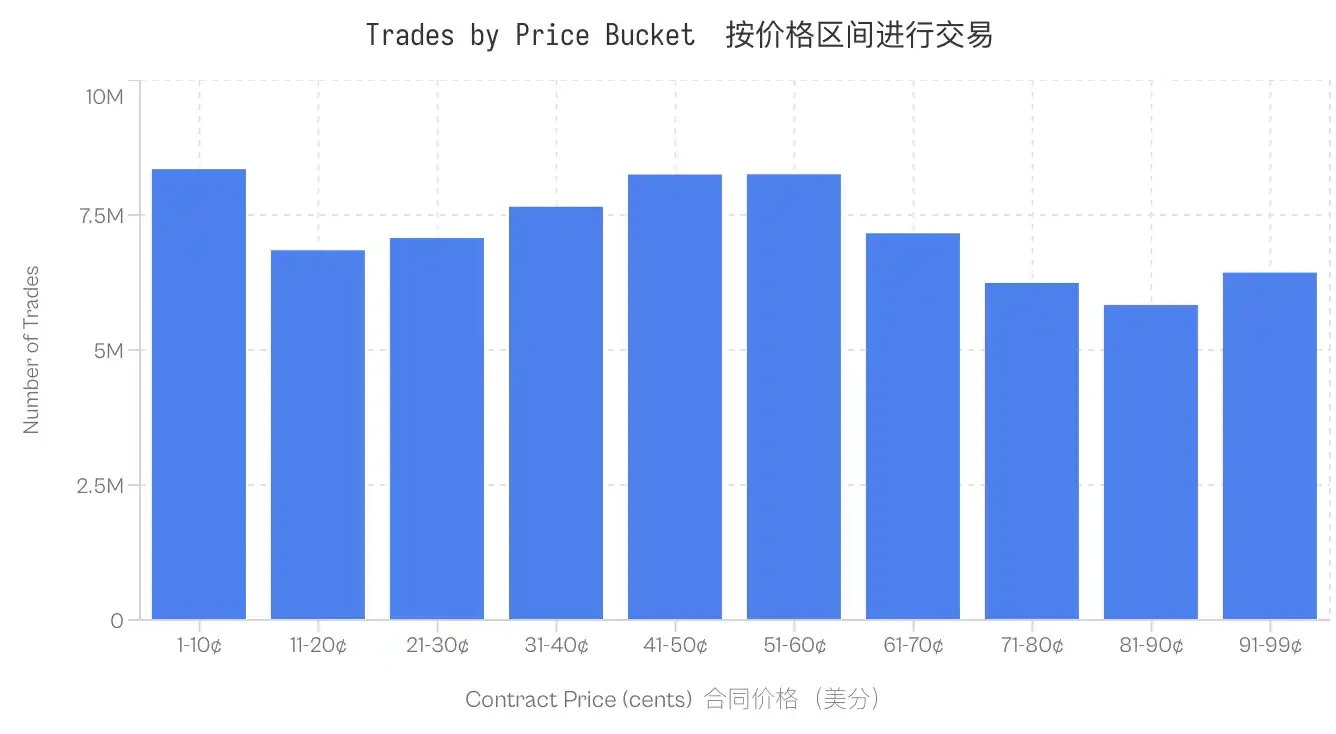

提示された市場の計算は、すでに決済が完了した市場のみを基にしています。取り消しされたり、上場を取り下げられたり、あるいはまだオープン状態にある市場はすべて除外されています。さらに、取引高が100米ドル未満の市場取引も除外されています。このデータセットはすべての価格帯において信頼性が高く、最も取引量が少ない価格帯(81〜90セント)ですら580万件の取引を含んでいます。

カルシ上のロングショットバイアス

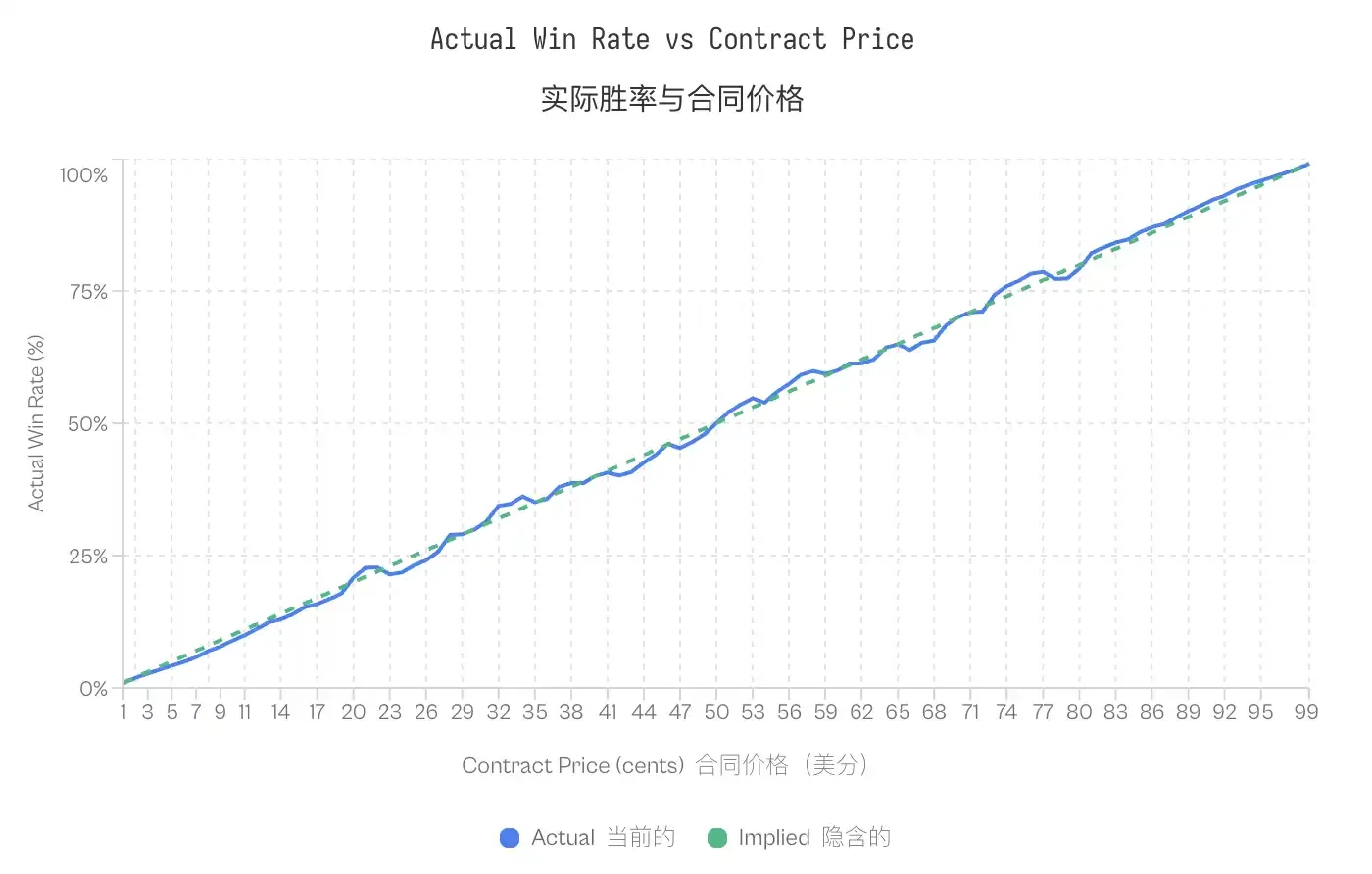

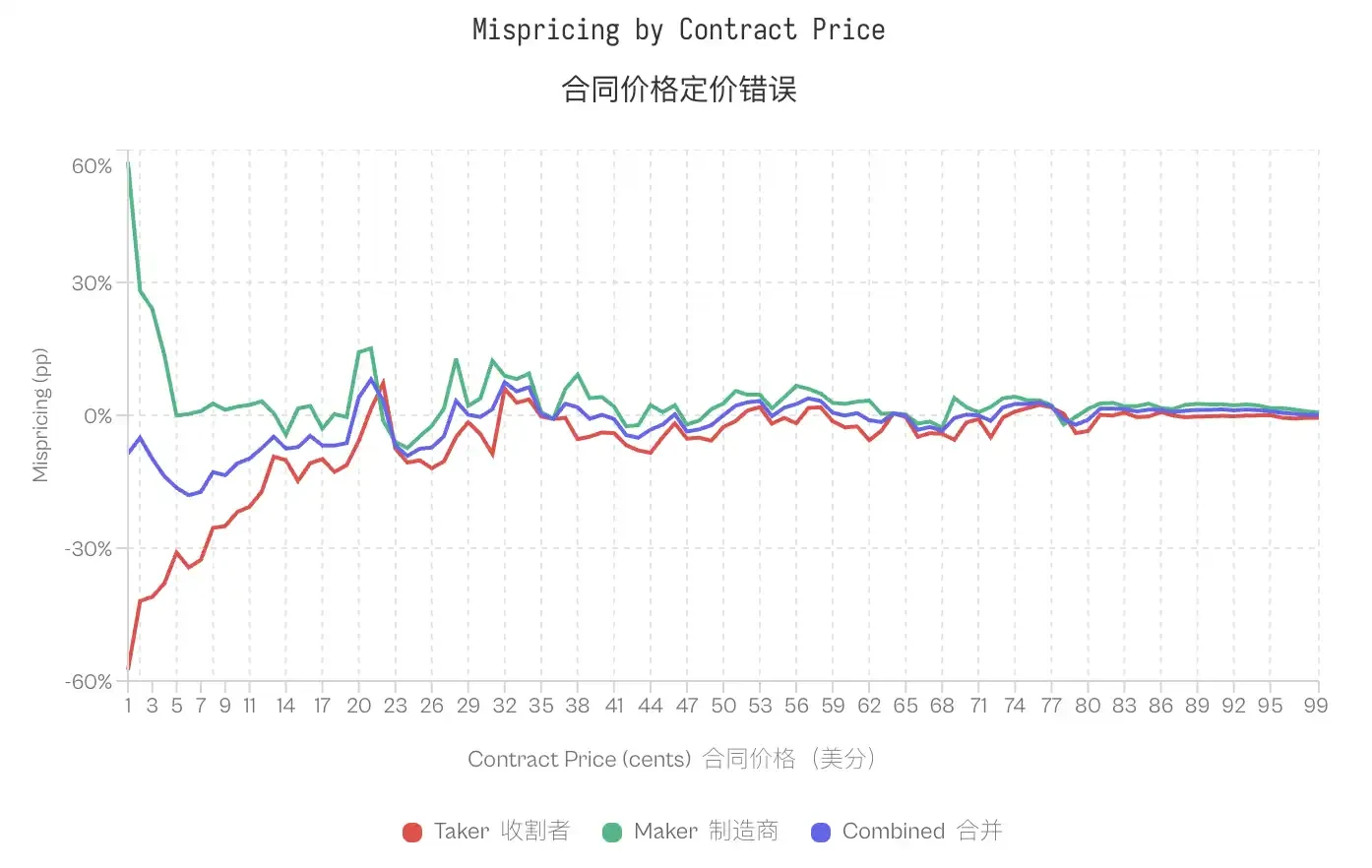

Longshot Bias(長shotバイアス)は、Griffith(1949)によって競馬において初めて記録され、その後、Thaler & Ziemba(1988)がプール賭け市場の分析を通じて正式に提唱しました。これは、賭け手が低確率の結果に対して過剰に高い価格を支払う傾向を指します。効率的な市場においては、pセントで取引される契約は、おおよそp%の勝利確率を持つべきです。しかし、Longshot Biasが存在する市場では、価格が低い契約の勝率はその内包的な確率よりも低くなり、価格が高い契約の勝率はその内包的な確率よりも高くなります。

Kalshiのデータはこのパターンを裏付けています。5セントで取引されたコントラクトは、勝率がたったの4.18%であり、これは-16.36%の誤った価格設定を意味します。一方、95セントのコントラクトの勝率は95.83%です。この傾向は一貫しており、20セント以下の価格のコントラクトはそのオッズ以下のパフォーマンスを示し、80セント以上の価格のコントラクトはオッズ以上のパフォーマンスを示しています。

注: このようなバイアスがあるにもかかわらず、キャリブレーション曲線は、予測市場が実際には非常に効果的かつ正確であることを示しており、極めて低いまたは高い価格の裾部を除けば、大きな例外はありません。内包確率と実際の確率の高い一致は、予測市場が良好にキャリブレーションされた価格発見メカニズムであることを裏付けています。

注: このようなバイアスがあるにもかかわらず、キャリブレーション曲線は、予測市場が実際には非常に効果的かつ正確であることを示しており、極めて低いまたは高い価格の裾部を除けば、大きな例外はありません。内包確率と実際の確率の高い一致は、予測市場が良好にキャリブレーションされた価格発見メカニズムであることを裏付けています。

ロングショットバイアスの存在は、ゼロサム市場特有の問題を提起する。もし一部のトレーダーが体系的に過剰な価格を支払っているのだとすれば、残った価値は誰が得ているのだろうか。

注文の成行注文者と指値注文者の間での資産の移転

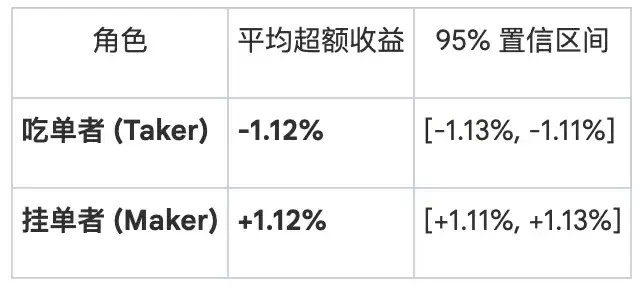

役割別に分離したリターン 市場のマイクロ構造は、参加者が注文簿とどのように相互作用するかによって、2つのグループに分類されます。 **注文を出す側(メーカ)** は、注文簿に残る指値注文を出して流動性を提供します。 **注文を取る側(テイカー)** は、既存の注文と取引することで流動性を消費します。 役割別に全体のリターンを分解すると、はっきりとした非対称性が明らかになります:

このような乖離は、価格帯の裾野で最も顕著です。1セントのコントラクトにおいて、成行注文の勝率はわずか0.43%(内包確率は1%)であり、対応する価格誤差は-57%です。同じコントラクトにおいて、指値注文の勝率は1.57%で、価格誤差は+57%です。50セントの水準では、価格誤差は縮小し、成行注文では-2.65%、指値注文では+2.66%となっています。99の価格レベルのうち80の水準において、成行注文は負の超過収益を示し、同じ80の水準において指値注文は正の超過収益を示しています。

市場の全体的なミスマッチは特定の層に集中しています。注文を執行する「吃單者」が損失を負い、「掛單者」が利益を得るという構造です。

これは単なる価格差の補償ですか?

明白な反対意見としては、掛け注文者(リキッド提供者)が买卖スプレッド(価差)から利益を得るのは、流動性を提供する対価としてのものです。彼らの正のリターンは、バイアスのある資金流を活用した結果ではなく、単にスプレッドを捕える(スプレッドキャプチャ)ことによるものかもしれません。

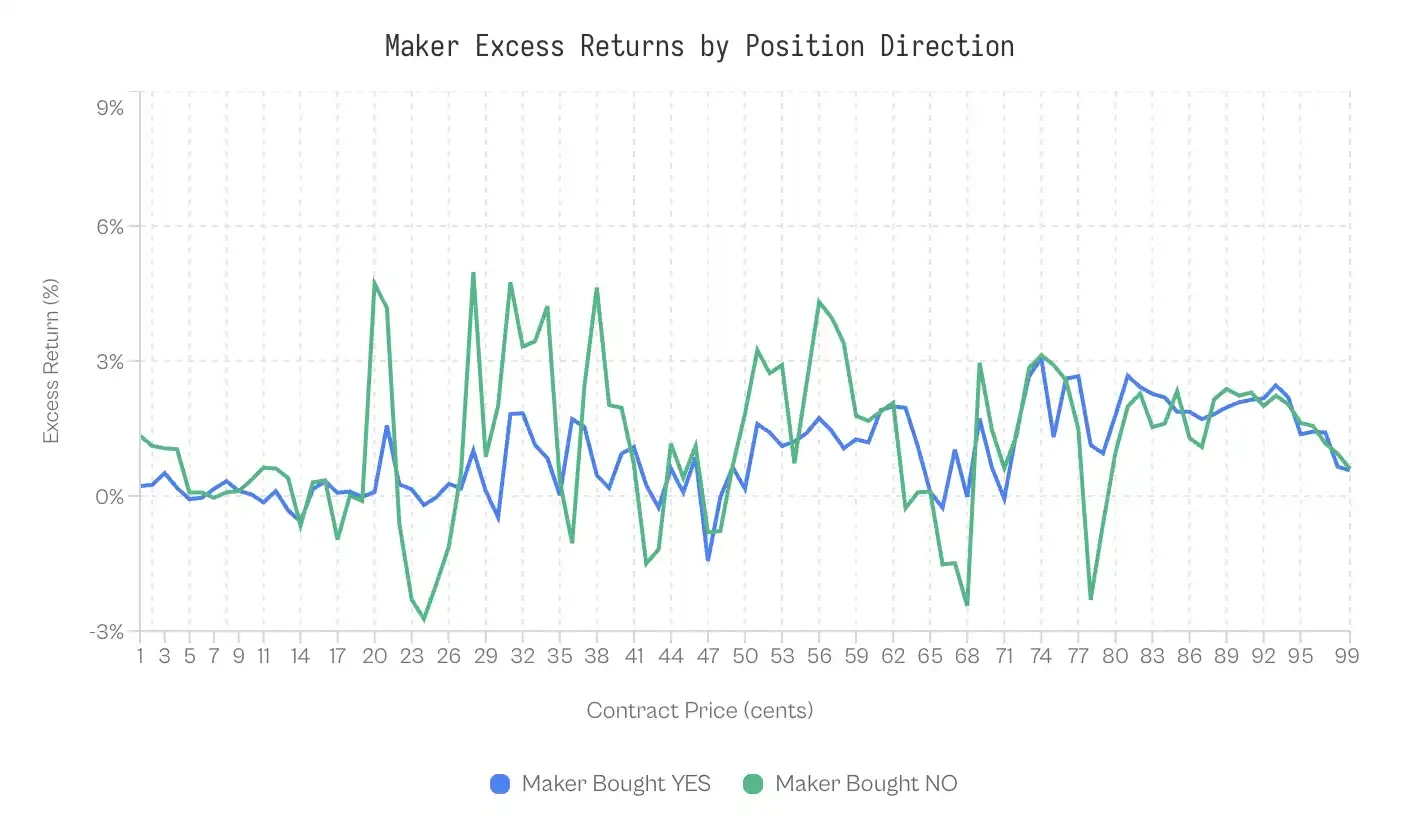

これは理にかなっているように思われるが、2つの観察結果がそうではないことを示唆している。第一に、注文を出す投資家のリターンは、彼らが取る方向に依存している。もし利益が純粋に価格差に基づいているのなら、投資家がYESを買うかNOを買うかは本質的には関係ないはずである。

この点をテストするために、ポジションの方向別に注文参加者のパフォーマンスを分解しました:

NOを購入する注文者は、YESを購入する注文者の59%の時間において、より良いパフォーマンスを示しています。

YESの買い注文者の加重超過収益率は+0.77%であり、NOの買い注文者は+1.25%でした。両者の差は0.47%ポイントです。この効果は非常に小さい(コーエンのd = 0.02~0.03)ものの、安定性を持って現れています。

少なくとも、これはスプレッドキャッチャーがすべての原因ではないことを示している。

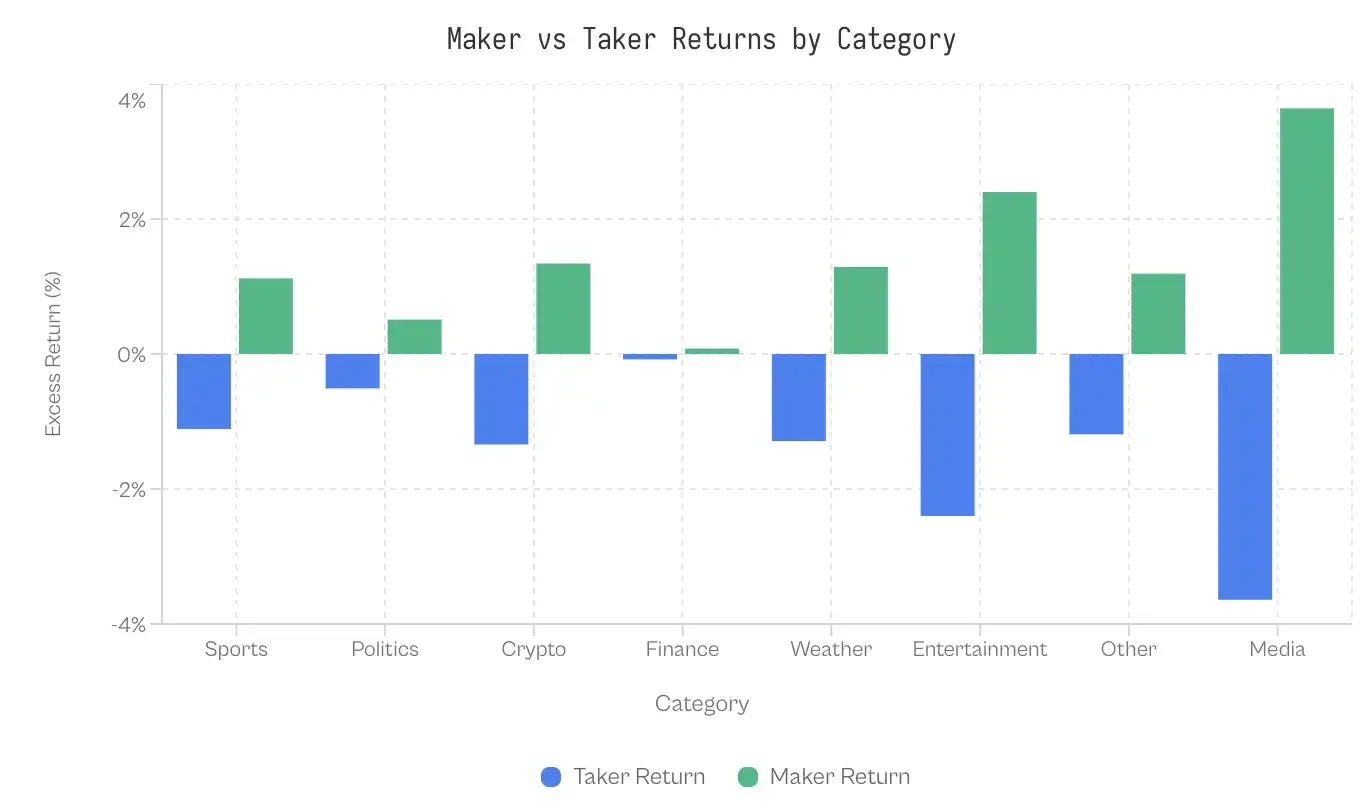

各市場カテゴリ間の違い

もしその非合理的な需要が市場の誤差を引き起こしているのであれば、熟練した参加者の少ないセクターでは、その乖離がより大きくなるはずである。データは衝撃的だ。金融セクターではわずか0.17%ポイントの乖離しか見られず、市場は極めて効率的である。

もう一方の端では、世界の出来事とメディアの報道の間には7パーセンテージポイントを超えるギャップがありました。取引量が最も大きいカテゴリであるスポーツでは、2.23パーセンテージポイントの僅かなギャップが見られました。61億ドルという成行注文の量を考慮すると、この僅かなギャップでも莫大な富の移動を生み出しました。

なぜ金融分野ではこれほど効果的なのでしょうか? その説明として考えられるのは参加者の選別です。金融に関する質問は、確率や期待値をもとに判断するトレーダーを引きつけ、自分の所属チームを応援するファンのような感情的な賭け事を好む人々を寄せ付けません。質問自体は非常に地味なもの(例えば「S&P指数の終値が6000ポイントを超えるか?」など)であり、これによって感情的要素に左右されやすいベッターを排除することになります。

Taker と Maker の進化

注文を出す側(掛値注文者)と注文を飲む側(飲値注文者)の差は、市場の固有の特性ではなく、プラットフォームの発展に伴って現れたものです。Kalshi の初期には、この傾向は逆でした。つまり、飲値注文者が正の超過利益を獲得し、掛値注文者は損失を出していたのです。

2023年までに、成行注文(イーティング)の参加者の平均リターンは+2.0%であり、指値注文(オーダーマーク)の参加者は-2.0%でした。熟練したトレーダーがいない場合、成行注文の参加者が勝ちます。初心者の指値注文参加者が初期段階を定義し、結果として負け者となっています。

この傾向は2024年第2四半期から逆転し、2024年の大統領選挙後には格差が急激に広がった。

転換点は2つの出来事と重なった。それは、2024年10月にKalshiがCFTC(商品先物取引委員会)と政治的契約に関する許可を巡る対決に勝利したこと、およびその後に控えていた2024年の選挙サイクルである。取引量は2024年第3四半期の3,000万ドルから第4四半期には8億2,000万ドルに急増した。新たな資金の流入により成熟した市場造市業者が参入し、それと同時に注文流から価値を抽出する動きも広がった。

大統一選挙前には平均的な差は-2.9pp(成行注文側の勝利)でしたが、大統一選挙後には+2.5pp(指値注文側の勝利)に逆転しました。

1〜20セントの低確率契約の取引高比率はほぼ変化せず、選挙前は4.8%、選挙後は4.6%であった。しかし、実際の分布は中央価格帯にシフトした。91〜99セントの価格帯の比率は2021〜2023年には40〜50%だったが、2025年には20%未満に低下し、中価格帯(31〜70セント)の比率は大幅に増加した。

エクスポイターの行動はより過激になっていない(低確率契約のシェアはむしろわずかに減少している)が、彼らの損失は増加している。

この進化は、全体の結果を再構築しました。トレーダーから市場造市者への富の移動は、市場マイクロ構造の内在的な特性ではなく、成熟した市場造市者が必要であり、成熟した市場造市者は、その参加が正当化されるだけの十分な取引量を必要とします。

取引量が少ない初期段階では、市場参加者はおそらく経験の少ない個人投資家であり、彼らは情報を持っているトレーダーよりも劣勢になります。

取引量の急増により、プロフェッショナルな流動性提供者が引きつけられ、彼らはすべての価格水準でトレーダーの資金流から価値を抽出することができる。

YES/NO 非対称性

注文の分離は、誰が損失を吸収するかを明確にしますが、その操作方法に関する問題は残ります。なぜインテーク注文の価格設定は常に誤っているのでしょうか?その答えは、マーケットメーカーが優れた予測能力を持っているからではありません。インテーク注文の注文者は、確実な結果に対して高コストな好意を示しているからです。

同等価格における非対称性

標準的な効率市場モデルによれば、同じ価格において、異なる契約タイプ間の価格の逸脱は対称的であるはずである。理論上、「はい」契約1セントと「いいえ」契約1セントは、類似した期待収益を反映すべきである。

しかし、データはこの見解を裏付けていない。1セントの価格において、「YES」の歴史的な期待収益率は-41%であり、YESを購入した投資家は元本のほぼ半分を失うと予測されている。一方、同じく1セントの「NO」契約の歴史的な期待収益率は+23%である。このように、一見同じ確率評価に見えるものでも、その差は最大で64%ポイントに達する。

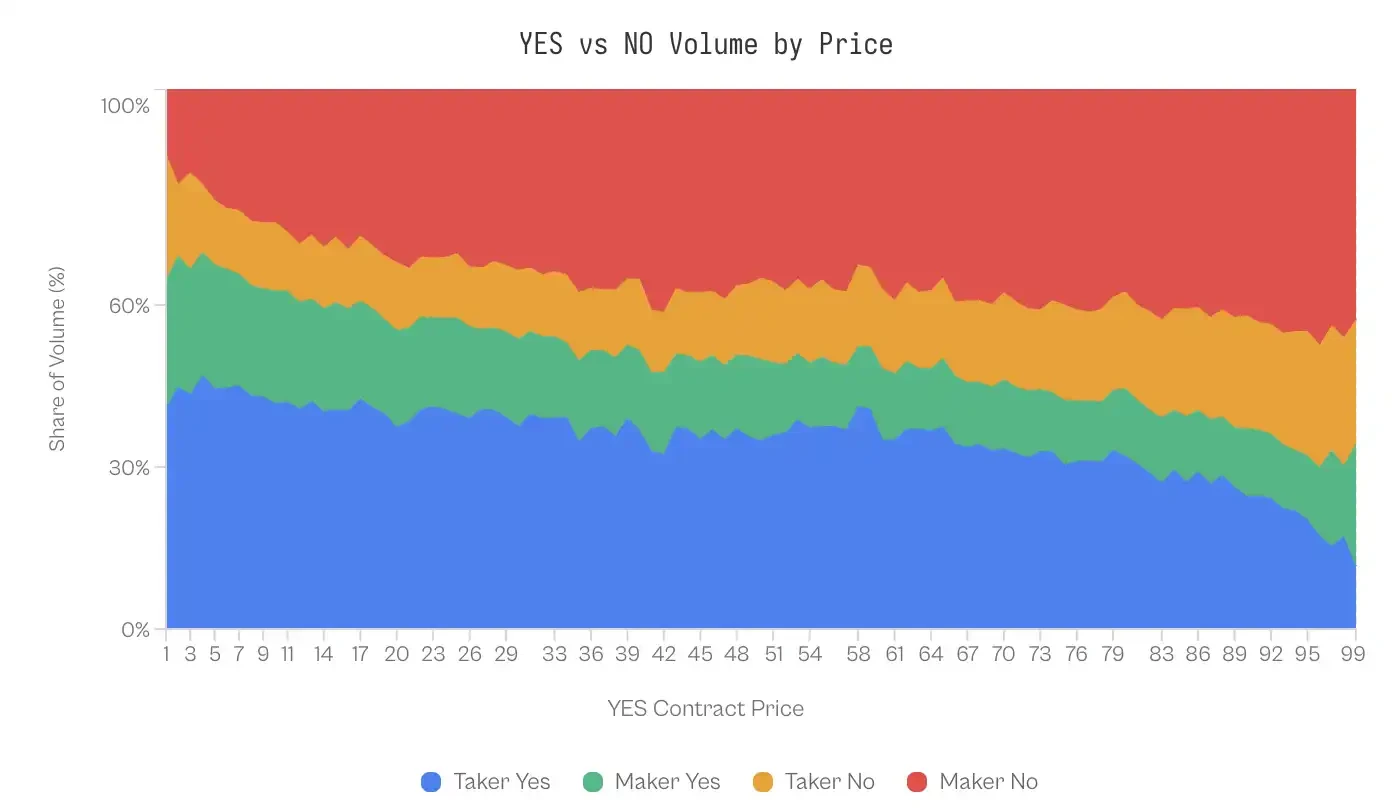

NO契約の優位性は継続しています。99の価格水準において、NO契約は69の価格水準でYES契約よりも優れたパフォーマンスを示しており、その優位性は主に市場の極端な価格帯に集中しています。NO契約は、1セントから10セント、および91セントから99セントの各価格インクリメントにおいて、より高い収益を生み出しています。

市場がゼロサムゲームであるにもかかわらず、「YES」の買い手のドル換算加重リターンは-1.02%であり、「NO」の買い手のドル換算加重リターンは+0.83%であった。両者の差は1.85%ポイントであり、これは「YES」が過剰に高値評価されていたためである。

注文を受ける側は、確定的なベットを好む。

YES契約の成績が悪いのは、トレーダーの行動と関係がある可能性があります。取引データの分析により、注文ストリーム構成における構造的不均衡が明らかになりました。

1セントから10セントの範囲において(YESはマイナーな結果を表す)、成行注文によるYESの取引量は41~47%を占め、指値注文による取引は20~24%にとどまっています。この不均衡は、確率曲線のもう一方の端で逆転します。コントラクトが99セントで取引される(つまり、NOが1セントのマイナーな結果を示す)場合、指値注文でNOコントラクトを積極的に購入するトレーダーが取引量の43%を占め、成行注文による取引は23%に過ぎません。

誰かが、市場参加者がこの非対称性を利用して、より正確な方向性の予測能力によって利益を得ていると考えるかもしれない。つまり、彼らは「NO」をいつ購入すべきかを知っているということである。しかし、そのような仮説を裏付ける証拠は存在しない。

ポジションの方向別に市場参加者の業績を分解した場合、収益はほぼ同等である。統計的に有意な差は、極端な裾(1〜10セントおよび91〜99セント)でのみ現れるが、これらの裾においても効果量は非常に小さい(コーエンのd = 0.02〜0.03)。

この対称性は重要です。市場参加者は方向を予測して利益を得るのではなく、上下どちらの方向にも同様に適用可能な仕組みを通じて利益を得るのです。

議論

Kalshiプラットフォームにおける7210万件の取引の分析により、特異な市場マイクロ構造が明らかになった。すなわち、富が系統的に流動性受け手から流動性提供者へと移動しているのである。この現象は特定の行動的バイアスによって駆動され、市場の成熟度によって調整され、特に高い感情的関与を引き起こすカテゴリに集中している。

利益を得た者の利益抽出メカニズム

ゼロサム市場において、利益を得る者は、優位な情報(予測)によって勝つのか、それとも優位な構造(市場 Maker 機能)によって勝つのか?

データは後者を強く支持している。

ポジションの方向別に市場参加者の収益を分解しても、そのパフォーマンスの差は極めて小さい:「YES」を購入した市場参加者は+0.77%の超過収益を獲得し、「NO」を購入した市場参加者は+1.25%の超過収益を獲得した(コーエンのd ≈ 0.02)。

このような統計的対称性は、市場 MAKER が勝者を正確に予測する能力を持っていないことを示唆しています。代わりに、彼らは構造的アービトラージによって利益を得ており、高リスク・高リターンの結果を好む「注文執行者(ティーカッター)」層に対して流動性を提供しています。

この抽出メカニズムは「楽観的課税」に依存しています。

「YES」の低確率のパフォーマンスは「NO」の低確率と比べて64%ポイント低かったにもかかわらず、トレーダーは依然として「YES」契約を低価格帯で過剰に購入しており、その価格帯の総取引量のほぼ半分を占めている。

したがって、市場参加者は未来を予測する必要はなく、単に楽観的な参加者と取引を相手にするだけで済む。これは、Reichenbach と Walther(2025)がPolymarketに関する研究、およびWhelan(2025)がBetfairに関する研究で示された結果と一致しており、予測市場において市場参加者は予測を行うのではなく、このバイアスに適応した取引フローを提供していることを示している。

流動性の専門化

2021年から2023年にかけて、Longshot Bias(長shotバイアス)が存在するにもかかわらず、成行注文の執行者(イーティング側)は依然として正の利益を上げることができました。この傾向の逆転は、2024年10月にKalshiが訴訟に勝利した後、取引量が急増した時期と正確に一致しています。

2024年末に観測された資産移動は、市場の深さ(流動性)の関数です。プラットフォームの初期段階では、低い流動性が成熟したアルゴリズム型市場参加者の参入を妨げていました。2024年の大統領選挙後の大量取引は、専門的な流動性提供者の参入を促進し、彼らは価格幅を体系的に獲得し、バイアスのある資金流を活用できるようになりました。

市場間の違い

異なるカテゴリの成行注文と指値注文のギャップは、参加者の選別が市場の効率性にどのように影響を与えるかを示している。

• 金融(0.17 pp):対照群として、予測市場がほぼ効率的であることを示す。たとえば、「S&P 500 指数が 6000 ポイント以上で終値を記録することができるか?」というような質問は、確率や期待値を考慮して行動する参加者を引き寄せ、彼らはおそらくオプション取引者やマクロ経済データの注目者である可能性が高い。情報に基づいた参加には高いハードルがあり、一般の賭け事参加者には有利性がなく、彼らはそのことを認識している可能性が高く、そのため参加を控える傾向にある。

• 政治(1.02ポイント):強い感情的要素が関与しているにもかかわらず、予測効率にはある程度の不足が見られる。政治賭けの参加者は世論調査に注目しており、選挙サイクルに応じて自身の判断を継続的に調整している。このギャップは金融分野よりも大きく、娯楽分野よりもはるかに小さいことから、政治参加には強い感情が伴うものの、確率的推論能力が完全に損なわれるわけではないことが示されている。

• スポーツ(2.23 pp):これは、予測市場の中で最大のシェアを占めるカテゴリです。差自体は大きくありませんが、このカテゴリが取引量の72%を占めていることを考えると、その差は依然として重要です。スポーツ賭けのプレイヤーは、ホームチームへの忠誠心、最近の出来事効果、スター選手への感情的つながりといった、いくつかの文書化された傾向を示しています。ファンが支持するチームがチャンピオンになることを賭ける行為は、期待収益を計算しているわけではなく、希望を購入しているのです。

• 暗号資産(2.69ポイント):参加者は「価格が上昇する」という個人投資家の心理に強く影響されており、この層はミーム取引者やNFT投機家と重なっています。たとえば「ビットコインは10万ドルまで達成するだろうか?」というような質問は、むしろ確率推定よりも物語に基づいた賭けに近い傾向があります。

• 娯楽・メディア・世界の出来事(4.79~7.32ポイント):これらの分野では最も大きな認知ギャップがあり、共通点も存在する。それは、人々が自身の専門知識に関する閾値を極めて低く設定していることである。有名人のゴシップに目を通しただけの人が、自分にアワードの結果を予測する資格があると考える。ニュースの見出しを読んだだけの人が、自分は地理政治学について理解していると考える。その結果、参加者集団は、知識の有無と判断力の質を混同してしまう。

私たちの研究によると、市場の効率性は2つの要因に依存しています。1つは、インサイダー参加者の技術的ハードルであり、もう1つは、市場に内包された問題が感情的推論を引き起こす程度です。

市場の参入障壁が高く、枠組みが客観的かつ冷静である場合、市場の効率は理想状態に近づく。一方、参入障壁が低く、枠組みが物語を奨励する場合、楽観効果はピークを迎える。

制約事項

研究が信頼性の高いデータを採用しているにもかかわらず、依然としていくつかの限界が存在する。

まず、ユニークなトレーダーIDの欠如により、私たちは「市場参加者/執行者(maker/taker)」の分類を「成熟/未熟」なトレーダーの代表として用ざるを得ません。これは微观構造に関する文献において標準的な方法ではありますが、成熟したトレーダーがタイムリーな情報を用いてクロス取引を行う状況を完全に捉えることはできません。

次に、履歴取引データからは直接的に买卖スプレッドを観測することはできず、そのためスプレッドの獲得とバイアスのあるトラフィックの利用を完全に区別することは困難です。

最後に、これらの結果は米国の規制環境にのみ適用可能であり、レバレッジ上限や手数料構造が異なるオフショア取引場では、異なるダイナミクスが生じる可能性があります。

結論

市場予測の約束は、多様な情報を単一で正確な確率に集約できる点にあります。

しかし、私たちはKalshiの分析を通じて、このシグナルはしばしば人間の心理と市場のマイクロ構造によって駆動されるシステム的な富の移動によって歪められていることを示しています。

市場は、2つの明確に異なる層に分かれている。1つは、低確率ながらも確定的な結果に対して過剰な価格を支払う「吃单者(ティーカッター)」の層であり、もう1つは、流動性を受動的に提供することでそのプレミアムを引き出す「挂单者(オーダープレイヤー)」の層である。

話題が枯渇し、定量的である場合(例えば金融の場合)、市場は効率的である。一方、話題が希望の介入を許す場合(例えばスポーツやエンターテイメントの場合)、市場は、楽観主義者からアクチュアリー(保険数理専門家)へと富を移動させる仕組みへと転換する。