執筆:フランク、マイクロソフトMSX研究員

同じデータに対して、あなたは人間の脳による解釈を信じるでしょうか、それともAIによる「占い」を信じるでしょうか?

これはサイバーパンク的なジョークのように聞こえるかもしれないが、意見が多すぎて感情的になっている現代において、市場が欠いているのは、飾り立てられることなくそのままの形で得られる真のサンプル情報である。

結局、ポジションは本当に嘘をつくものだ。

年が明けてから、2025〜2026年の転換点においてトークン化/Web3の真実にできるだけ近づくため、私たちはマーケット・インサイト(麦通MSX)を対象に、現場のBuilder(構築者)グループに対して匿名サンプリング調査を実施しました。主に次の3つの問題を中心にしています:

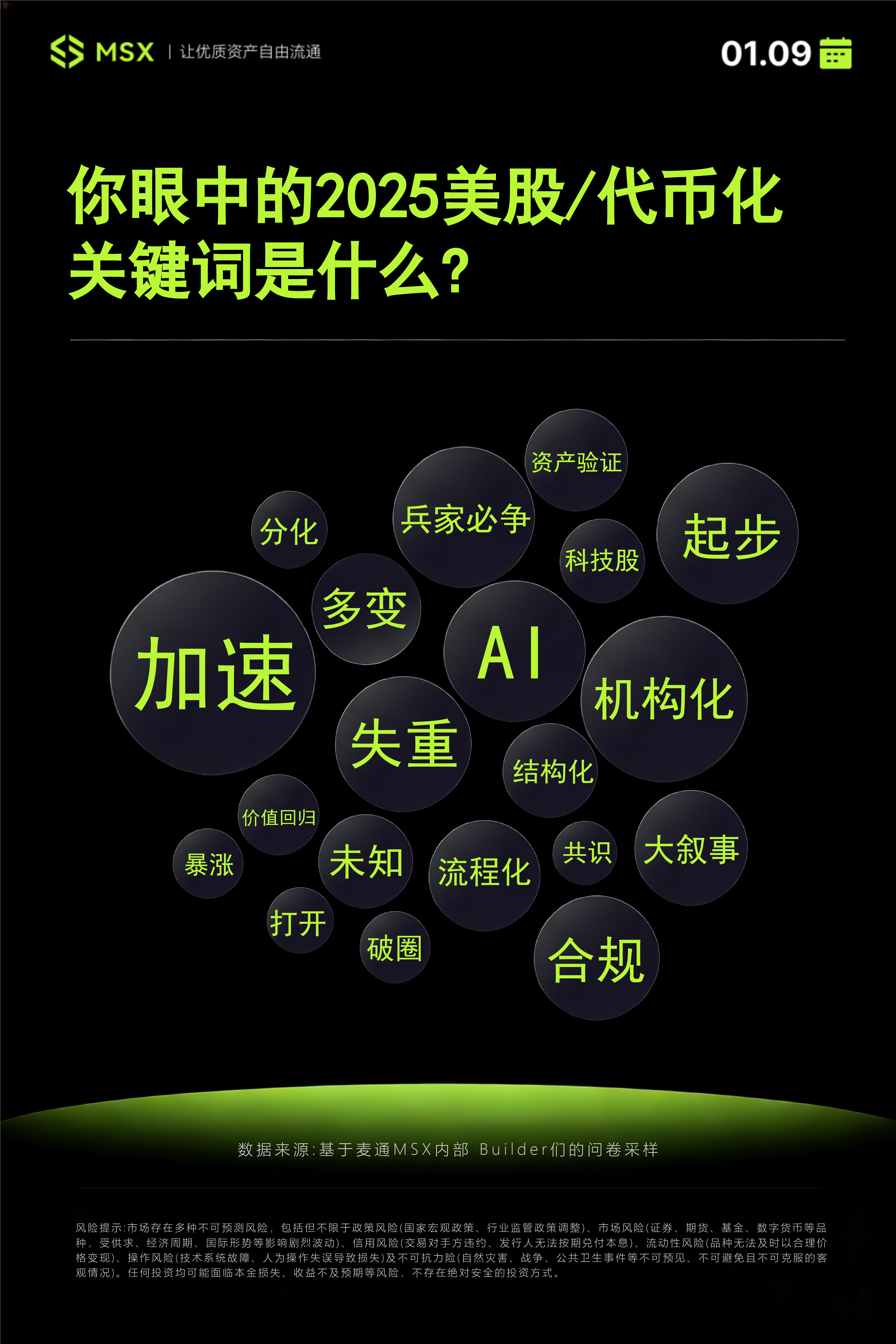

- 2025年の米国株式/トークン化に関するキーワードは?

- 2025 年の現実的な保有資産(米国株式やWeb3に限らず);

- 2026年に最も投資したいと考える分野(米国株式やWeb3に限らず)は?

一連の「圧力と誘惑」により、まぁまぁましなサンプル数を募集中にし、それをほぼ主観的な判断を混ぜることなく圧縮した語彙クラウド図を3枚作成しました。人間による解釈には立場が混入してしまうことを考慮し、私たちは決定しました。「純粋な」ChatGPT、Gemini、およびDeepSeekを招待し、完全に同一のプロンプトの制約の下で、この3つのワードクラウド図に「一占い」をしてもらいます。

もしかすると、AI は私たち自身よりもこの世代の Builder(構築者)を理解しており、こうした断片的な情報を通じて、2026 年の米国株式市場、Web3、トークン化の運命のパズルをより正確に組み立てることができるかもしれない。

1. 2025 年の米国株式市場/トークン化を象徴するキーワードは何ですか?

プロンプト:以下は、米国株式のトークン化/Web3分野の第一線で活躍する実務者たちが、同じ質問「あなたが見る2025年の米国株式/トークン化分野はどのようなものか?」に対して挙げたキーワードサンプルです。正誤を判断せず、外部市場の情報を一切導入せずに、これらのキーワード自体に基づき、データ構造と言語的特徴の観点から解釈してください。重点的に回答してください:

最も出現頻度が高い/低い/際立っているキーワードは、どのような構造的状態を反映している可能性がありますか?また、明確な共感的特徴を示すキーワードや語義的傾向は何かありますか?語義が近い、方向性が反対、または緊張感の強いキーワードの組み合わせは存在しますか?これらのキーワード全体が示唆する業界の段階的特徴とはどのようなものですか?もし外部情報を一切導入せずに、これらのキーワードだけに基づくと、2025年と2026年のこの業界をどのように理解できますか?

記述的で、控えめな分析調子を保ち、投資アドバイスや確定的な判断は避け、1000字以内で回答してください。

編集者注:以下の回答は、読みやすさを高めるために若干の整理および修正が施されていますが、全体の方向性や考え方は大きく変更されていません(以下同様)。

ChatGPT:最も頻出するキーワードは「加速」と「機構化」に集中しており、レースが明らかにペースの変化を経験しながらもまだ安定していない推進プロセスにあることを示唆しています。中程度の頻度のキーワードには「AI」「コンプライアンス」「分化」などが含まれ、これらは背景化・日常化された存在を示しています。一方、低頻度または孤立した語である「無重力」「未知」「必争の地」「初期段階」などは、強い主観的感覚や感情的メタファーを含んでおり、構造的変化に対する個人の不快感・競争意識、または不確実性の直接的な投影を反映している可能性があります。

全体の語料は、「中盤前半—構造形成段階」の言語的特徴を呈しています。その中で、名詞よりも動詞の出現頻度が高く、議論の焦点は依然としてプロセスや変化にあり、安定した状態にないことを示している。複数のキーワードがルール、検証、プロセスを指しており、具体的な製品やモデルには焦点が当てられていない。感情的な語彙は存在するが、支配的なものになっておらず、不確実性が認識されているものの、まだ制御不能には至っていないことを示している。

これらのキーワード自体に基づいても、2025年を、加速しているがまだ形を定めておらず、合意が集まってきている一方で同時に分岐も起きている移行期の年と理解する。

ジェミニ:高頻度の語は「加速」、「インスティチューショナリゼーション」であり、専門的な力が介入した後の成長に強い共感があることを示している。中程度の頻度の語である「AI」、「コンプライアンス」、「分化」は、技術的手段、規制枠組み、市場の不均衡な状況を描いている。また、やや目立つ低頻度の語としては「無重力状態」、「プロセス化」、「資産の検証」があり、繁栄の表象の下にある基盤的な不安、そして物語から実現への微視的な視点を反映している。

全体のデータは、「高運動エネルギー・低重心」の状態を示しており、「機関化」と「コンプライアンス」が共存していることから、この加速は盲目的な拡大ではなく、ルールによって制約された構造的なシフトであることを意味し、業界の確定性のある基調を形成しています。

キーワードの全体的な特徴を総合的に考慮して、このトラックは現在、「過渡的な爆発期」にあります。これは、初期段階の混乱(無重力状態、不確実性)と成熟前の厳粛さ(コンプライアンス、プロセス化)が併存しています。市場はもはや一括りではなく、はっきりとした「分化」が現れています。トークン化はもはや孤立した資産実験ではなくなり、主流の金融と最先端の技術と深く結合し始めている。

全体的に見ると、2025年から2026年にかけては、不安の中での急成長、ルールの中で再構築され、技術検証に極めて依存する専門化された参入の時期となるだろう。

DeepSeek:「加速」が絶対的な中心を占め、「機関化」、「分化」、「コンプライアンス」、「AI」が第2グループを構成する。多くの語は一度しか登場せず、離散的な長尾の特徴を呈している。例えば、「無重力」は全体的に動的で前向きな語彙(加速、開拓、境界突破など)の文脈の中でやや浮いており、高速な変化の中で一時的に伝統的な基準を失っている状態を暗喩している可能性がある。

「インスティチューショナリゼーション(機関化)」および「コンプライアンス(遵守)」という語は意味的に密接に関連し、伝統的な金融システムにおけるルールや参加者の深く関わる傾向を指しています。一方、「分化(分化)」という語は、市場や分野の内部に階層や進路の分離が生じる可能性を示唆しています。

トラック開発の動態性(加速、多様性、変動性)と制度化プロセス(機関化、コンプライアンス、プロセス化、構造化)は、最も強い共通認識の意味方向を構成する2つのセットである。

両者は並行し、急速な変化の中で規則性と構造の確立を求める分野を描き出している。

二、2025 年におけるあなたの実際の保有資産(米国株式/Web3に限らず)

プロンプト:あなたは、米国株式のトークナイゼーション/Web3の現場で働く人々が、同じ質問「あなたが2025年に実際に保有している資産(米国株式/Web3に限らず)」に対して挙げたキーワードのサンプルを確認することになります。正誤を判断せず、また外部の市場情報を一切導入せずに、サンプルの構成に基づいて論理的に分析し、データ構造の観点から解釈してください。

関与する対象/トラックを資産区分に分類してください。繰り返し配置されているコア資産は存在しますか?保有資産全体の構成は集中型か分散型かどちらに傾いており、それがどのようなリスク許容姿勢を示しているかを明らかにしてください。このような実際の保有状況から、どのような行動的特徴が観測できるでしょうか?

記述的で、控えめな分析調子を保ち、投資アドバイスや確定的な判断は避け、1000字以内で回答してください。

ChatGPT:サンプル構造から見ると、保有資産は明確にいくつかの資産クラスターに分類できる。

- 暗号通貨ネイティブ資産:高頻度な単語にはBTC、ETH、SOL、BNB、USDT、USDCがあり、次世代/周辺通貨としてはXRP、DOGE、ASTER、SUPRA、XTTAが挙げられます。このカテゴリは数量と繰り返し度において明確な優位性を持ち、内部には主要資産だけでなく、探求的な構成要素も含まれています。

- 米国株式市場のテクノロジーおよび金融関連:テクノロジー/プラットフォーム系のGOOGL、AAPL、AMAZN、NVDA、TSLA、PLTR、INTC、TSM、MU、WDCを含むほか、金融/取引関連のCOIN、HOODも含まれており、インフラ、プラットフォーム、技術能力に偏った選択肢となっています。

- 米国株式市場の消費と伝統的な防衛株:MCD、KO、LLY、JDなど、数は多くないが、明確に構造的なヘッジまたはスタビライザーの役割を果たしている。

- インデックスと現金・ヘッジ資産:VOO、ゴールド、USDT、USDCなどは、全体的なポートフォリオにおける流動性とボラティリティの緩衝を提供します。

繰り返しの頻度から見ると、非常に明確なコア資産層が存在しています:

- BTCはサンプル内で最も頻繁に出現した単一の対象であり、複数回、高密度に出現しています。

- GOOGL は米国株式市場での重複度が最も高く、他のテクノロジー株よりもはるかに高い。

- ETH、SOL、BNBは、2層構造の再構成を繰り返す暗号資産ポートフォリオを構成する。

- USDTは非リスク資産として繰り返し言及されており、それが「過渡的な存在」ではないことを示している。

この構造は、回答者が平均的にポジションを保有しているのではなく、少数の高確信度資産に繰り返し集中投資し、一方で周辺では多様な試行を維持していることを示唆しています。

この一連の現実的な保有キーワードに基づき、外部からの判断を一切導入せずに解釈するならば、それは一種の少数のコア資産をアンカーポイントとし、複数の資産体系に並行して配置し、流動性と探求の余地を同時に保持する。の組み合わせ構造。

ジェミニ:サンプルデータの初步的な整理を通じて、これらの保有対象を以下の5つの主要カテゴリに分類することができる。

データ構造から明らかになったように、このグループには非常に顕著なコンセンサスの集中傾向が見られる。その中で、BTC が最も多く言及されており、次に GOOGL、ETH、SOL が続く。この4つは、2025年の業界関係者の保有における「四角のアンカーポイント(四角錨点)」を構成している。

BNB、TSLA、およびUSDTの頻繁な出現は、高ベータ(Beta)のリターンを追求する一方で、業界内でのエコシステムの地位と流動性の両方を考慮していることを反映している。

対象資産が多様であるにもかかわらず、約50%のサンプル容量は上位5~6つのコア資産に占められており、これは2025年の市場参加者の戦略が網を広げるような分散配置ではなく、極めて強い物語(ナラティブ)に支えられたブルーカラー資産に、賭けを極めて集中的に行っていることを示唆しています。

具体的な話として、リスク対応の方法は「バランサーストラテジー(バーベル戦略)」とまとめることができ、一方の端はRKLB(宇宙開発)、SOL、およびさまざまな半導体関連資産のような、非常に高いボラティリティを持つテクノロジー成長株や暗号資産を指し、もう一方の端はUSDT、金、VOO(S&P 500 ETF)のような非常に高い流動性や確実性を持つ資産を指します。

サンプルにはMCD(マクドナルド)、KO(コカ・コーラ)といった伝統的なバリュー株が含まれているものの、それはほんの一部に過ぎず、これは……2025年の保有論理において、伝統的な配当性資産の地位は周辺化されている。業界関係者は、「バリュー・リターン(価値回帰)」を「キャッシュフローで裏付けられたテクノロジー成長」と定義する傾向があります。

DeepSeek:サンプルに含まれる保有資産はおおむね次の3つのカテゴリに分類できます:

- 暗号通貨:BTC、ETH、SOL、BNB、XRP、DOGEなど、これらの資産は出現頻度が高く、主要通貨および一部のアルトコインをカバーしています。

- 安定通貨と商品:USDTやUSDCなどのステーブルコイン、または金などの商品資産は、通常、価格の変動性が低く、ヘッジや流動性管理と関連付ける資産です;

- 米国株式市場の銘柄は、さまざまな業種と市場規模を網羅しています。テクノロジー株を含む:GOOGL(グーグル)、AAPL(アップル)、TSLA(テスラ)、NVDA(エヌビディア)、COIN(コインベース)、PLTR(パランティア)、INTC(インテル)、MU(マイクロンテクノロジー)、TSM(台湾セミコンダクター製造)など;消費財および従来業界株:MCD(マクドナルド)、KO(コカ・コーラ)、LLY(エリ・リリー)など;金融およびプラットフォーム株:HOOD(ロビンフッド)、FIG(おそらく金融グループ)など;ETF:VOO(S&P 500インデックスETF);

コア資産(BTC、GOOGL、ETH、SOL)の出現回数は全体の約37%を占め、ポジション構造に「コアは集中し、周辺は分散する」という特徴を生じています。つまり、コア資産に重点を置きながら、多くの他の対象に分散投資することです。

全体的に見ると、このポジションサンプルのデータ構造は、リスクと機会のバランスを取ろうとするアセット配分の考え方を示しており、コアとなる分野に注力する一方で、分散化とヘッジツールを通じてバッファを構築している。

三、2026 年に最も投資したいと考える方向性は?(米国株式やWeb3に限らない)

プロンプト:あなたは、米国株式のトークン化/Web3の現場で働く人々が、同じ質問「2026年に最も資金を配置したい方向(米国株式/Web3に限らず)」に対して挙げたキーワードのサンプルを目にすることになります。正誤を判断せず、また外部市場の情報を導入することなく、サンプルの構成に基づいて論理的に分析し、データ構造の観点から解釈してください。

関与する資産/トラックを資産分類に分ける。2026年において、これらの投資家はどのトラック/どの資産をより好む傾向があるのか、繰り返し構成されるコア資産は存在するのか。保有資産全体の構成はより集中的であるか、分散的であるか、それはどのようなリスク許容態度を示しているのか。このような実際の保有状況から、どのような行動的特徴が観察できるのか。2025年と2026年において、最もコンセンサスが高い資産/トラックはそれぞれ何か、前後でどのような変化があるのか。

記述的で、控えめな分析調子を保ち、投資アドバイスや確定的な判断は避け、1000字以内で回答してください。

ChatGPT:2026年のキーワードは2025年と比べて、はっきりとした変化を示しています:具体的対象と抽象的なレースが並列して現れ始め、回答者が構成の意図を表現する際により強調している点を説明してください。方向性と構造の判断単一資産の選択ではなく、ポートフォリオとしての選択です。

サンプルはおおむね以下のカテゴリに分けることができます。

- 暗号通貨ネイティブ資産:BTC、ETH、SOL が主要な高頻出語として挙げられ、安定通貨やMEME型暗号資産もサンプルの中心を占めているが、内部には明確な層別化が見られる。

- 米国株式市場のテクノロジーおよびハイテク分野:個別銘柄レベルではTSLA、GOOGL、NVDA、AMZN、PLTR、HOODに注目が集まり、業界レベルではテクノロジー株、半導体、ストレージ、宇宙航空に注目が集まっています。ここでは、「銘柄選択」から「産業方向」への移行が非常に明確に現れています。

- 商品と実物資産:貴金属(金、銀、銅)や石油といったものは、2025年のサンプルでは目立っていなかったが、2026年の意図においては明確に体系的に言及されている。

- 指数およびヘッジツール:S&P(S&P)、SQQQ は、市場全体またはシステマティックな変動への関心を表しています;

重複度から見ると、2026年のコアは非常に集中しています。BTCは出現頻度が最も高く、他の資産をはるかに上回るキーワードとなっています。TSLAとNVDAは米国株式市場側で繰り返し登場しており、他の個別銘柄よりもはっきりと高い傾向が見られます。

このキーワードのセットに基づく限り、2026年の配置意図は、少数の高度なコンセンサスを持つコア資産や産業方向を中心に据え、不確実性への対応として、トラック化(分野別)、リソース化、ツール化といった表現を通じて構造的な配置傾向を示すと理解できる。

ジェミニ:2026年のサンプルデータは2025年よりも広い範囲を示しており、主に以下の4つのカテゴリに分類できます。

2026年のサンプルにおいて、BTCが言及された回数は半数以上を占め、唯一全員のコンセンサスを示す資産となった。TSLAおよびRKLB/宇宙分野がこれに次いでおり、2025年と比較して、業界関係者のハードテクノロジーおよび宇宙探査への投資意欲が顕著に高まっている。これは、投資の視野がデジタル化から物理世界の極限的な前線へと拡大しつつあることを示している。

保有銘柄構造は「一極多強」のダンベル型構造を呈しており、一方の極はBTCへの極めて集中したものであり、もう一方の極は宇宙開発、ストレージ、半導体など複数の細分化されたハードテクノロジー分野を含む極めて分散された銘柄となっています。

リスク許容姿勢は「極めて攻めと極めて守りの姿勢が共存している」と表現される。一方で、MEMEやRKLBといった高ボラティリティ資産を配置するとともに、SQQQや金、銀、銅、石油などのヘッジツールも導入している。これは、業界関係者が2026年において単方向的な上昇ではなく、激しい変動の中での構造的機会を予測していることを示しており、リスク許容姿勢は単なる成長追求から不確実性の管理へと転換している。

全体的に見ると、2026年のキーワードにおいて、金、銀、銅、石油、ストレージ、宇宙開発の密度が大幅に増加しており、これはデジタル分野(Web3)に従事する人々が深耕した後、論理が有形資産および基盤となるエネルギー/資源へとシフトしつつあることを反映している。

産業チェーンの深掘りもまた典型的な特徴です。応募者たちは、もはやNVDAなどの主要半導体株の配置に満足するだけでなく、MU、WDC、SNDKなどのストレージや具体的なハードウェア分野へと下流にまで拡大しています。これは業界の理解に基づく専門的な深掘り行動を示しています。

もしその2025年が業界関係者が「道路整備」(コンプライアンス、プラットフォーム、インフラに注力)に注力する年であるとすれば、2026年は「遠征」(宇宙開発、高度なハードウェア、グローバルな大規模資源に注目)の年となるだろう。

DeepSeek:出現頻度の統計から見ると、BTC が最も多く、全体の言及回数の 20.4% を占め、TSLA(9.3%)が次に多く、両者を合わせると約30%となり、上位の好意性は比較的集中していることがわかります。NVDA、RKLB、GOOGL、HOOD、安定通貨、貴金属も繰り返し言及されていますが、全体としては多くの資産やテーマに分散されており、「コア - パーリー」構造を呈しています。つまり、コア部分は少数の資産に高度に集中し、パーグル部分は広範囲にわたって分散しているということです。

その中で暗号資産(特にBTC)およびテクノロジー株(TSLA、NVDAなど)が主な方向性となる一方、テーマ別セクターである宇宙(例:RKLB)、半導体、ストレージ、そして貴金属やステーブルコインなどのヘッジ資産にも注目が集まっています。

注目に値するのは、安定通貨、貴金属(金、銀、銅)、原油およびSQQQの保有比率が、2025年のポートフォリオサンプルと比較してより顕著であり、これはマクロ経済の不確実性や市場の下落に対する防御的な姿勢を示している。

個別銘柄/対象レベルにおいて、2025年と比較してBTCのコンセンサス度はさらに強化され、絶対的なコア的地位を維持している。一方で、 GOOGL、ETH、SOL のコンセンサス度は大幅に低下し、TSLA および NVDA のコンセンサス度は上昇しています。これは、分散型暗号通貨や大手テクノロジー企業の株式といった幅広い分野から、より具体的なリーディング銘柄への注力が強まっていることを反映している可能性があります。

トラックレベルでは、構成方向がテーマトラック(宇宙開発、半導体、記憶媒体)および商品(貴金属、石油)に拡大され、コンセンサスは具体的な対象から多様なテーマへと拡散しています。

全体的に見ると、データ構造は2025年から2026年にかけて、コンセンサスの構成は、幅広い暗号資産やテクノロジー株への分散投資から、ビットコインコアの強化、特定のテクノロジー銘柄への注力、テーマ投資の拡大とヘッジ戦略の充実へと進化しています。コースの進化に伴う投資家戦略の調整を反映:不確実性の中での成長と防御のバランスを求める。