著者:David、深潮 TechFlow

2026年の年初、AIが資本市場を驚かせた。

AIができないのではなく、AIがやりすぎている。新しい製品を発表するたびに、ある業界の株価が暴落する。

例えば2月全体を通して、Claudeの親会社であるAnthropicはAI製品を4回連続で大幅に更新しました。AIが企業のワークフローを自動で実行できるようになり、SaaS株が暴落しました。AIがコードの脆弱性を自動でスキャンできるようになり、サイバーセキュリティ株が暴落しました。AIが銀行の20世紀の古いコードを書き換えることができるようになり、IBMは1日で13%下落し、時価総額が1日で310億ドル失い、2000年のインターネットバブル以来の記録を更新しました。

一个月、いくつかの業界を一つずつ指名します。

パニックは感染する。

オンライン教育プラットフォームDuolingoは、昨年5月に株価が544ドルの過去最高値を記録したが、今年2月末には85ドル以下に下落し、80%以上が失われた。iSharesソフトウェアETFは今年年初以来22%下落し、高値から30%下落している...

あるトレーダーがBloombergに語ったところによると、ソフトウェア株は継続的に売られ続けており、「AIがXXを破壊する」というメディアの見出しだけで小さなフラッシュクラッシュが発生する。

資金はこれらの企業から流出しましたが、どこかへ向かう必要があります。

AIに投資するのは一つの道だ。たとえば、NVIDIAを購入したり、計算能力やインフラを購入したりするなどだ。しかし、この道はすでに混雑しており、ますます高くなっている。

誰かが別の質問を思いつきました:AIがどれほど進化しても倒せない会社というのは存在するのでしょうか?

HALO、AI不安への第一撃を放つ

2月上旬、ジョシュ・ブラウンという人物が自分のブログに記事を投稿した。

この人物は米国の某資産運用会社のCEOであり、CNBCの常連でもあり、財務界のインフルエンサーです。彼は記事の中で新しい言葉を生み出しました:

HALO。

重資産、低淘汰リスク。

簡単な話、AIがどう進化しても倒せない会社を買えばいい。

また、この男性は非常に簡単な識別方法を提示しました。HALO株の判定基準は一つだけです。「入力欄にいくつか文字を入力するだけで、その会社の製品を作ることができるか?もしできないなら、それがHALO株だ。」

彼は例を挙げました。

デルタ航空とエクスペディアはどちらも旅行業界に属します。今年、デルタは8.3%上昇し、エクスペディアは6%下落しました。違いはどこにありますか?

AIは最も安い航空券を見つけるのに役立ちますが、あなたはまだ飛行機に搭乗する必要があります。Deltaは飛行機を保有しており、Expediaは検索ボックスだけです。

同時に、彼はこれがこれまでに見た中で最もシンプルな投資ロジックであると述べました。

過去15年間、ウォールストリートは軽資産企業を最も好んでいた。ソフトウェア企業は工場も在庫も持たず、コードの複製コストはゼロで、利益率は驚異的に高かった。しかし今、AIが登場し、AIが最も得意とするのは、コードと情報格差で利益を上げてきたこうした企業を置き換えることだ。

风水轮流转,轮到“重”的值钱了。

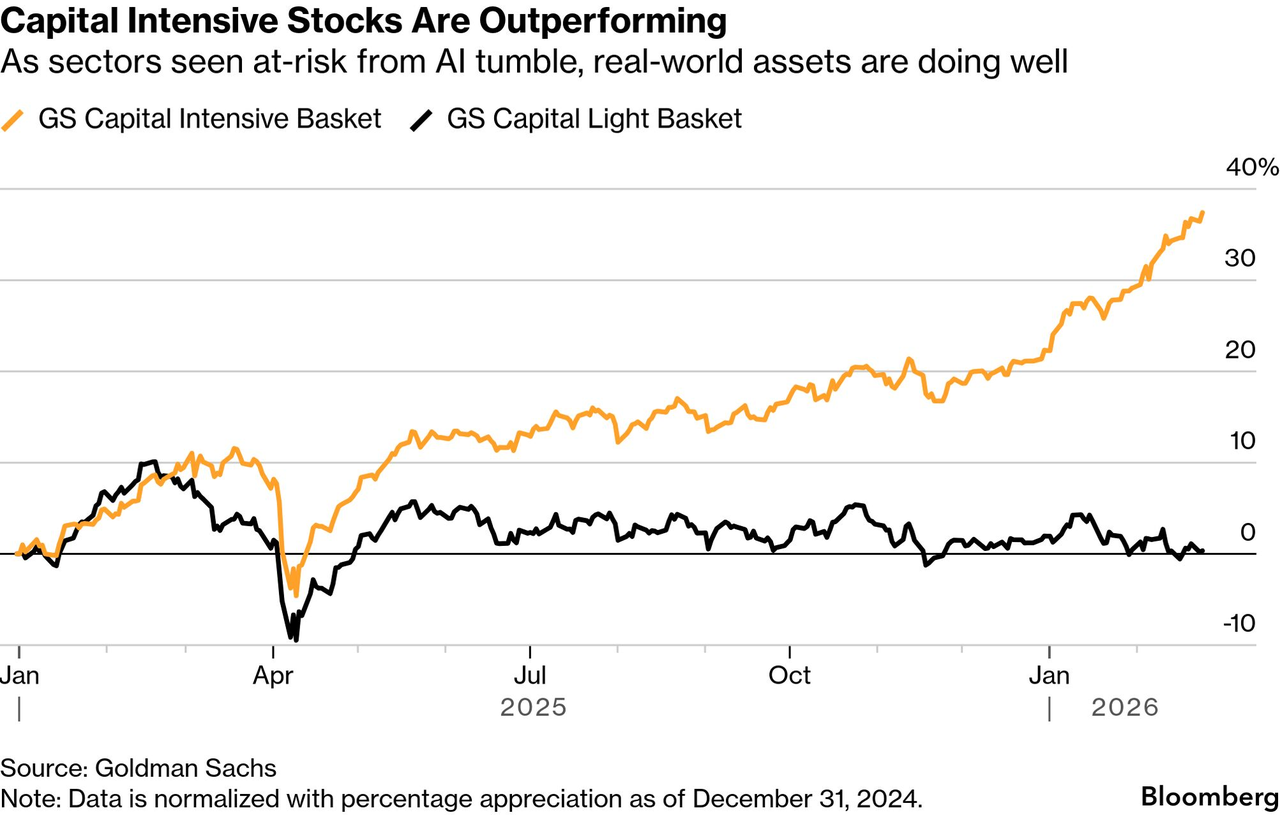

HALOが登場して数週間以内に、ゴールドマン・サックスは「The HALO Effect」と題する正式な研究レポートを発表し、そのデータによると、2025年初頭から現在までに、ゴールドマン・サックスが保有する「重資産」株式ポートフォリオのリターンは、「軽資産」ポートフォリオを35%上回っている。

その後、モルガン・スタンレーのトレーディングデスクはHALOを用いてクライアントに銘柄を推奨し、バークレイズやバンク・オブ・アメリカの研究ノートにもこの言葉が登場した。Axios、ウォール・ストリート・ジャーナル、CNBCが一斉に報道...

あるブロガーが適当に作り出した言葉が、2026年のウォールストリート最大の取引テーマとなった。

これは何を意味しているのでしょうか?Brownがどれほど優れているわけではなく、皆が本当にパニックになっているからです。自分自身に言い聞かせるために、一つの言葉が必要になるほどです:

怖がらなくて大丈夫です。AIは多くのものを颠覆しましたが、まだ安全なタイプの企業があります。

世界は巨大な重資産である

HALOが単なる物語だと思ったのか?資本市場はすでに投票を始めている。

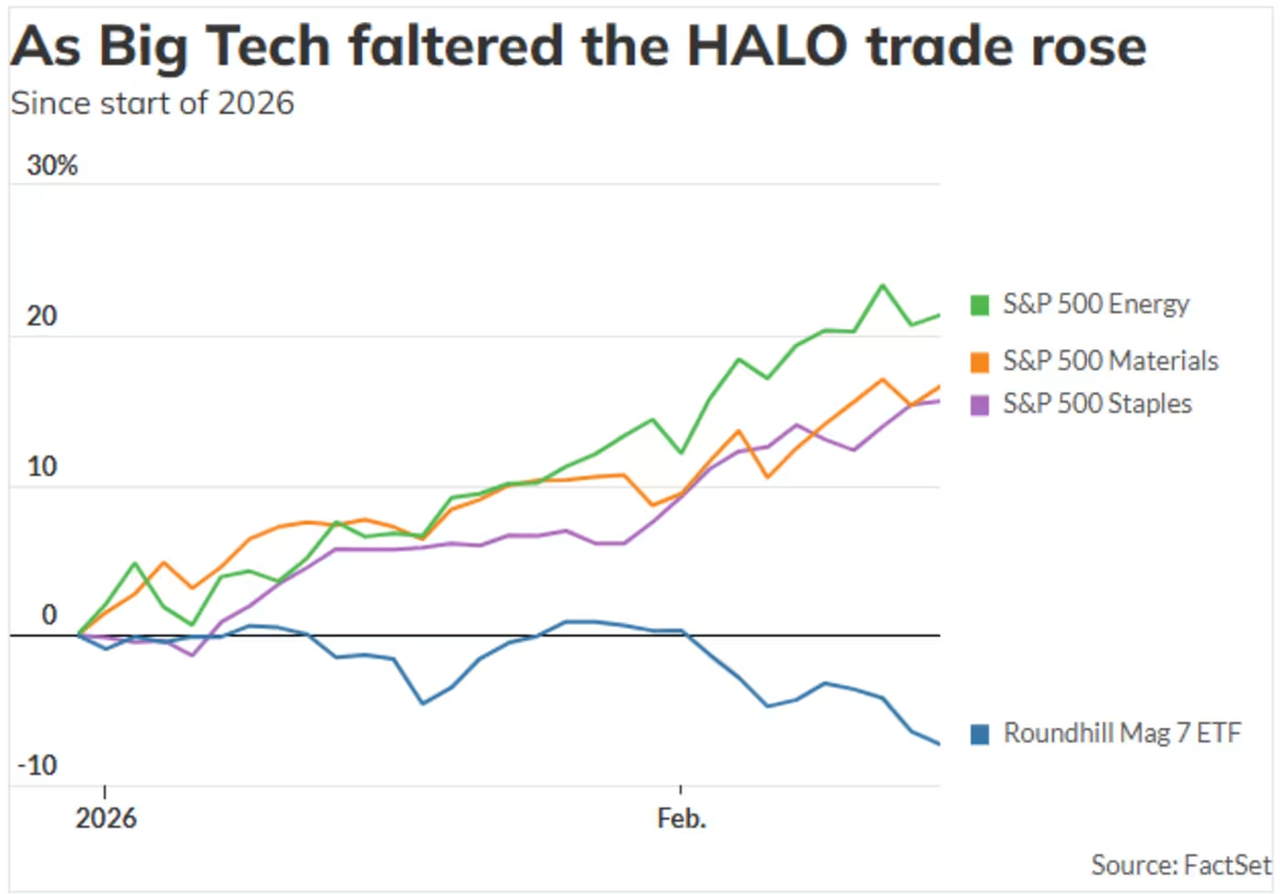

2026年年初から2月末までに、S&P 500のエネルギー部門は23%以上上昇し、材料部門は16%、消費必需品部門は15%、工業部門は13%上昇しました。

同時に、情報技術セクターは約4%下落し、金融セクターは約5%下落しました。

一方で、米国株式市場のテクノロジー大手7社が全体的に低迷しています。Alphabet、アマゾン、アップル、Meta、マイクロソフト、NVIDIA、テスラのうち、年内で上昇しているのは2社のみです。

投資家の懸念は、これらの企業が毎年数千億ドルを計算能力の構築に費やしているが、本当に元を取れるのかということである。

具体的上漲公司是哪些呢?

マクドナルド、ウォルマート、エクソンモービル…ハンバーガーを売っている、スーパーを運営している、石油を精製している。AIは詩を書け、プログラミングができ、訴訟にも対応できるが、フライドポテトを揚げることも、石油を掘ることもできない。

バドワイザーは昨年から現在まで48%上昇しました。結局のところ、AIを飲むことはできませんから。

したがって、HALOは、AIへの不安の下で資本市場の評価ロジックが一度転換したことを意味します。このような転換が前回起きたのは、2000年でした。

当時も同様に、投資家たちはテクノロジー株から急激に撤退し、エネルギー、工業、消費といった「退屈な」セクターへと流れ込みました。ナスダックは2000年から2002年にかけて約80%下落し、その期間中にS&Pエネルギーセクターは約30%上昇しました。

しかし、一つ重要な違いがあります。インターネットバブルは、インターネットが利益を生まなかったため、物語が成り立たなくなったからです。今回は少し状況が異なります:

AIはあまりに優秀で、恐ろしくなるほどだ。

AI技術の失敗がパニックを引き起こすのではなく、現在は技術の成功がパニックを引き起こしている。これは資本市場の歴史においてほとんど前例がない。

より皮肉なことに、AI企業自身も重くなっている。

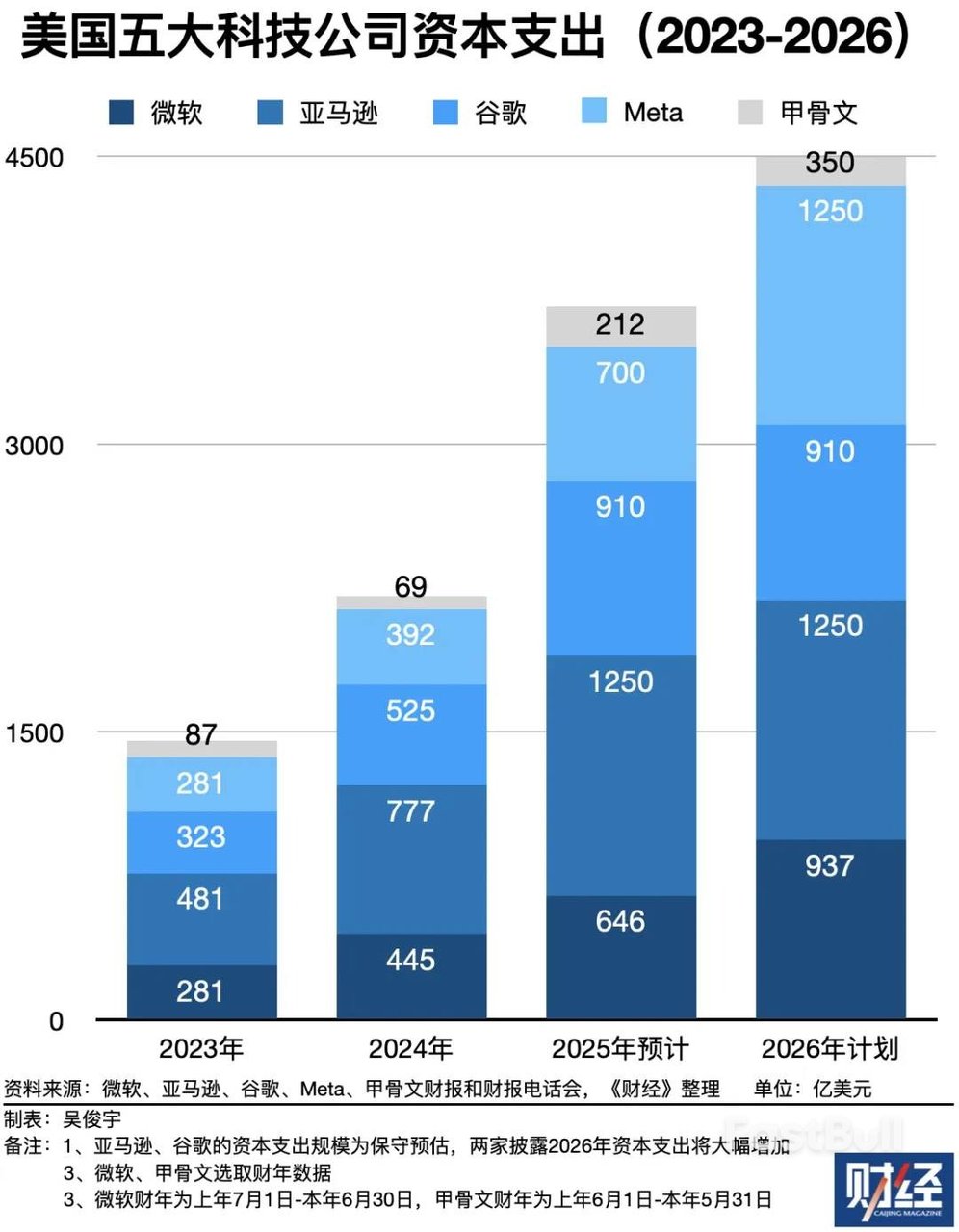

ゴールドマン・サックスは報告書で、過去数年間で軽資産モデルを最も信奉してきた企業が、歴史上最大の資本支出者となっていると明言している。

2023年から2026年までの五大テクノロジー大手の資本支出は1.5兆ドルに達すると予想され、そのうち2026年単年度で4500億ドルを超え、AI時代以前の過去すべての投資合計を上回る。

画像提供:財経

これらのお金はどこに使われたのでしょうか?データセンター、チップ、ケーブル、冷却システム、発電施設。すべて物理世界にある重く高価なものです。

したがって、あなたは馬鹿げた光景を見ることになります:

AIは他人の軽資産モデルを破壊し、自ら重資産化した。

旧世界を颠覆すると主張していた企業たちが、結局、工場、電力、配管など、旧世界とまったく同じものを必要としている。

15年間ウォールストリートが追い求めてきた「軽さ」は、結局AI自身さえも「重さ」から逃れられないことがわかった。

アメリカではマクドナルドに隠れ、中国では通義で注文

同じ時間に、対岸の我々は、まったく逆の答えを出した。

Bloombergは2月下旬、中国市場が世界的なAIパニック取引に反発しているという記事を掲載しました。その記事にある一文で、私は非常に的確な要約を見つけました:

米国市場はAIが何を奪うかに注目しているのに対し、中国市場はAIが何を支援できるかに注目している。

同じ技術、二つのまったく逆の感情。

アメリカの投資家がHALOという言葉を生み出し、マクドナルドやウォルマートに隠れている一方で、中国の投資家はAIアプリケーション株を争奪している。

ジャパン・トランズ・バンクは今年2月、MiniMaxと智谱に「買入」評価を付与し、ゴールドマン・サックスは同期に壁仞科技と沐曦集成电路に対して新たな「買入」推奨を開始した。バンク・オブ・アメリカのアナリストは、AIエージェントおよびその商業化が、2026年の中国市場で最大の投資テーマとなる可能性があると述べている。

腾讯、アリババなどの企業は、AIによって倒産するとは誰も心配せず、AIでより多くの利益を上げられるかどうかが注目されている。

ゴールドマン・サックスは1月のレポートで、テンセントが中国のインターネット分野におけるAIアプリケーションの最大の受益者であると述べ、ゲーム、広告、フィンテック、クラウドの各事業ラインがすべてAIによって加速されていると指摘しました。

なぜ同じ波に、両側の反応がまったく異なるのでしょうか?

過去十数年、米国のテクノロジー株はあまりにも高騰し、AIがわずかにその利益率に影響を与えるだけで、評価が維持できなくなっています。一方、中国のテクノロジー株は、つい最近まで2〜3年の低谷から抜け出したばかりで、そもそも安価であり、AIはそれらにとって脅威ではなく、増加要因です。

しかし、株価だけではすべてを説明できません。より大きな違いは土壌にあります。

HALOのナラティブが米国株式市場で流行している一方で、中国は史上最高のAI含有量を誇る春節を過ごしました:

火山エンジンが中央広播電視総台の春節晚会の独占AIクラウドパートナーに選ばれ、豆包が中央広播電視総台の春節晚会と独占協力契約を締結;千問は東方、浙江、江蘇、河南の四大衛星テレビの春節晚会の冠名を独占し、騰訊元宝は10億元の紅包を配布し、百度文心は5億元を配布。アリババはさらに大胆に、「春節おもてなしプラン」で30億元を投じ、千問がミルクティーの注文を手伝い、3時間で100万注文を配送...

画像提供:新浪新聞 | 図数室

大手4社の春節におけるAIマーケティング費用は合計で45億元以上に上る。

十年前、この場所には微信とアリペイが春節晚会上の赤包争奪戦を繰り広げていた。今では豆包と千問に変わった。AI企業は春節晚会上を広告枠ではなく、AIが大衆市場に浸透するための啓蒙ステージと捉えている。

同じ火でも、乾いた薪に燃えれば災難であり、湿った薪に点ければ暖を取る手段となる。

同じAIの波の中で、米国資本はAIによって打撃を受ける企業から離れ、AIでは倒せない企業へと流入している。一方、中国資本はAIをうまく活用できる企業を追いかけている。

追っている一方で逃げているが、筆者は逃げている側がやや過剰に価格設定されているように感じる。

現在の状況では、AIの能力は適正に評価されていますが、AIの破壊力は過大に評価されています。資金がHALO株に流入しているのは、AIが誰を殺すかを想像し、先に逃げようとしているからです。

マクドナルド、ビールのバード、ウォルマートなどに資金が流入したが、これらの企業は確かに優れている。しかし、今年の価格上昇のうち、どれだけが業績によるもので、どれだけが恐怖によるプレミアムなのか?

ウォールストリートの振り子は、常に過剰反応をしてきた。2000年にはすべての.comが価値があると信じ、2002年にはすべての.comが詐欺だと思った。今ではビールやトラクターでAIに備えられると思っている。

このコンセンサスが十分に混雑したとき、次なる過剰反応も間近である。

私自身は、こう考えています:

AIは確かに強くなっている、これは争いようがない。しかし「強くなる」と「一つの業界を殺す」の間には、多くの人が思っているよりもはるかに長い距離がある。

あらゆる技術革命には同じシナリオがある:まずパニックが起き、次に過剰な逃走が起こり、最後に逃げたものが死んでいないことに気づき、かえってパニックによって安くなったことに気づく。

インターネットはウォルマートを殺さず、ウォルマートはeコマースを学んだ。モバイル決済は銀行を殺さず、銀行はアプリを作ることを学んだ。

AIに淘汰されるのは、本来存在すべきでない企業だけだ——製品に競争優位がなく、成長は資金調達に頼り、生存は情報格差に依存している企業。

これらの企業は、AIが必要なくとも、経済サイクルが殺す。

だから、問題はおそらく「AIが世界を颠覆するか」ではなく、私たち一人ひとりが自問しなければならないのは:あなたが投資した企業は、AIを自らの讣告ではなく、自らの武器にできる能力を持っているのか、ということだ。

この質問に答えられる人は、HALOを必要としない。