作者:YQ

編集:佳欢、ChainCatcher

インターネットのビジネスモデルは広告である。三十年にわたり、これはデフォルトのルールとなってきた:人間にコンテンツを提示し、注目を集めて、クリックを収益に変換する。検索エンジン、ソーシャルネットワーク、ニュースサイト、動画プラットフォームのいずれも、同じロジックに従っている。ユーザーは顧客ではない。ユーザーは商品である。

エージェントがこのパターンを打破した。APIを呼び出すエージェントは、収穫可能な注目を備えていない。彼らはバナー広告を見ない。スポンサーリンクをクリックしない。インフルエンサーの推奨に衝動的に消費することもない。彼らはサービスの有用性に基づいて評価し、価値があれば支払い、そうでなければ去る。広告経済全体は、スクリーンの向こうに人間がいるという仮定に基づいて構築されている。ユーザーが機械に変わると、この仮定は崩壊する。

これは仮説ではありません。Gartnerは、2028年までに15兆ドルのB2B調達がAIエージェントによって完了されると予測しています。ChatGPTは9億人の週間アクティブユーザーを有しています(2026年2月のデータ)。これらのユーザーが購入決定をエージェントに委任した場合、エージェントには支払い手段が必要になります。この道を整備しているのは、Coinbaseのx402とStripeのMPPの2社です。両社は、1996年以来HTTP仕様で眠っていた同じステータスコードを活性化しています。それ以外の点では、両社は一切合切合意していません。

30年間眠っていた支払いプロトコルを再活性化

1996年、Roy FieldingはHTTP/1.1にプレースホルダーとしてステータスコード402「支払いが必要(Payment Required)」を組み込みました。当時のビジョンは、微小な金融取引であるマイクロペイメントをネットワークの基盤に組み込むことでした。1記事の読込に5セント。1枚の画像の読み込みに1セント。お金をリンクのようにHTTPのネイティブな部分とすること。

三つの要因がそれを殺した。1回の取引ごとに0.25〜0.35ドルのクレジットカード手数料は、5セントの支払いを馬鹿げたものにした。支払いのプロンプトが意思決定の疲労を引き起こした。当時はブラウザーワレットが存在しなかった。マイクロソフトのMSNマイクロペイメントは失敗した。DigiCashも失敗した。インターネットは広告に移行し、HTTP 402は30年間眠った。

変わったのは技術ではない。ステーブルコインとLayer 2ネットワークにより、1セント未満の取引が可能になった。変わったのはユーザーだ。ユーザーが人間であれば、広告は機能する。ユーザーが機械であれば、広告は構造的に不可能になる。機械経済には支払いレイヤーが必要だ。HTTP 402はそれを構築するための完璧な場所だ。Coinbaseは2025年5月にx402をリリースした。Stripeは2026年3月にMPPをリリースした。競争はすでに始まっている。

しかし、誰もがどのプロトコルが勝つのかを尋ねています。これは間違った質問です。決済オーケストレーションは単なるインフラにすぎません。ビザは年間14兆ドルの取引を処理しています。マスターカードとサンタンデル銀行は2026年3月2日に、ヨーロッパ初のAIエージェント決済を完了しました。40億枚の既存のクレジットカードがエージェント取引に使用できるようになったとき、資金移動のプロトコルは単なる入場券にすぎません。真の競争優位は、意思決定オーケストレーション層です:このシステムでは、エージェントが何を購入し、誰から購入し、信頼をどのように検証するかを決定します。

兆レベルのブルーオーシャン

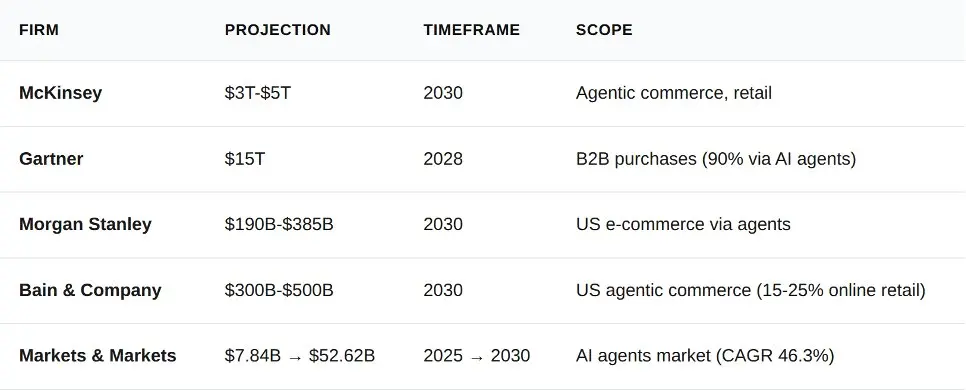

過去12か月の間に、5つの分析機関がAgentsビジネスの予測を発表しました。彼らは具体的な数値については意見が分かれていますが、方向性については驚くほど一致しています。

モルガン・スタンレーの下限(1兆9000億ドル)とガートナーのB2Bデータ(15兆ドル)の間には2つの数量級の差があります。この差は混乱によるものではなく、統計範囲の違いによるものです。モルガン・スタンレーは米国の消費者向け電子商取引を計算しており、ガートナーは世界中のすべてのB2B調達を計算しています。最も保守的な下限の推定値であっても、その代表する市場規模はStripeの2023年通年の処理総額(1兆ドル)を上回っています。

なぜ企業向けアプリケーションが先に必要なのか

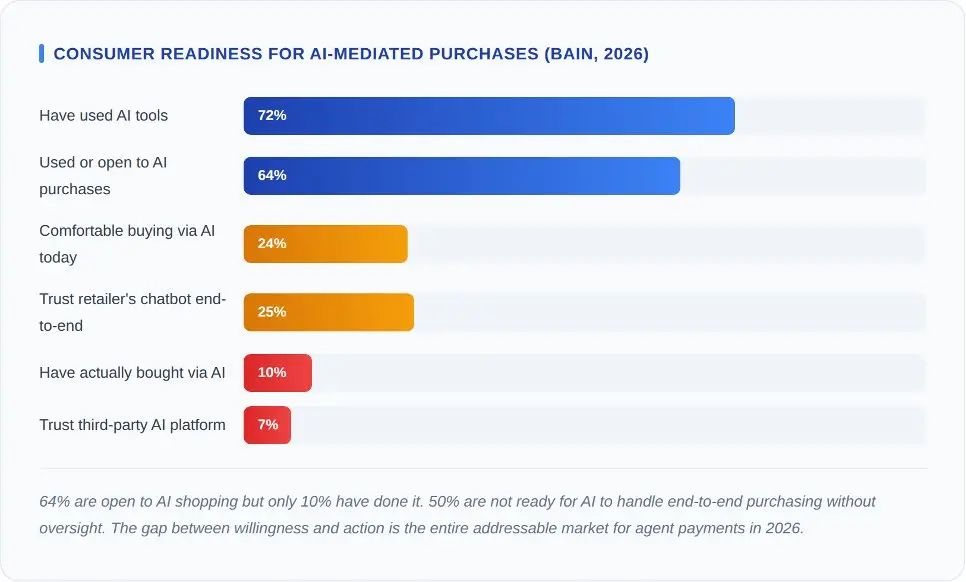

ベイン・アンド・カンパニーは2026年初頭、2,016人の米国消費者を対象に調査を実施しました。爆発的な成長曲線を予測する人にとっては、これらの数字は確かに冷水を浴びせるものです。

重要なデータは、第三者のAIプラットフォームを買い物に信頼しているのは7%に過ぎない一方、小売業者のチャットボットに対する信頼度は25%であることです。この差は信頼の距離にあります。人々は、一般的なAIエージェントよりも、すでに取引したことがある店舗をより信頼しています。最初のエージェントビジネスは、独立したエージェントプロトコルではなく、ブランド小売AIを通じて登場します。

x402とMPPにとって、その裏には同じ意味が込められている。これらのプロトコルは、消費者に広まる前に企業の採用を獲得する必要がある。消費者は決済経路を選ばず、商家が選ぶ。商家が経路を選ぶ基準は、プロトコルの洗練度ではなく、不正率、決済速度、拒否責任である。

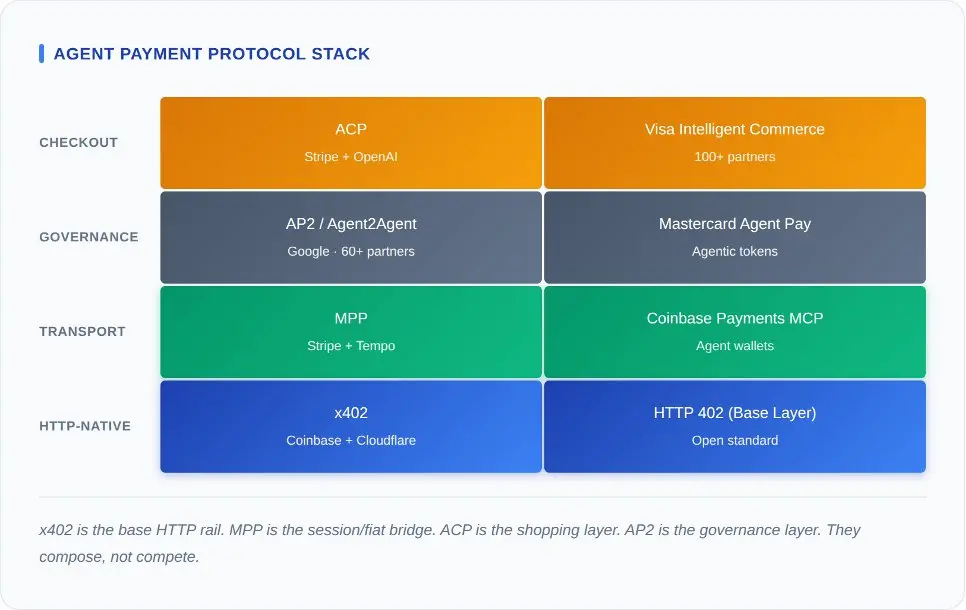

コンポザブルなペイメントプロトコルエコシステム

代理支払いを誤解する最も速い方法は、各プロトコルのアナウンスを並べて、「どれが最良か?」と問うことである。これらのプロトコルは同じ技術スタックの異なる階層を占めている。それらを混同することは、TCPプロトコルとShopifyを比較するようなものである。

x402は最下層に位置します。これはHTTP自体に支払いの意味を追加します。どのサーバーも402ステータスコードを返すことができ、どのクライアントも署名されたトランザクションで応答できます。SDKもセッションも状態も必要ありません。MPPはその上層に位置します。同じ402ステータスコードを使用しますが、マイクロペイメントを集約し、法定通貨をサポートし、Stripeのコンプライアンスアーキテクチャに接続するセッションプロトコルでこれをラップします。

その上に意思決定統括層があります。GoogleのAP2は、エージェントがどのように相互に発見し、認証を交換し、権限を委譲するかを定義しています。StripeとOpenAIが共同で構築したACPは、製品発見、カート管理、決済を担当しています。Visaとマスターカードは、これらすべての上にクレデンシャル層を構築しています。

ほとんどの分析は、このようにして組み合わせ可能な階層であり、排他的な選択肢ではないという洞察を見落としている。理論的には、1回の取引がAP2によって認可され、ACPによって製品が選択され、MPPによってセッションが管理され、最後にx402によって決済される。しかし、現在までに完全なスタックを構築した者はいない。この組み合わせ可能性は設計上の仮定であり、実際の生産環境ではない。しかし、そのアーキテクチャの論理は正しい:Googleのa2a-x402拡張(GitHubでオープンソース化済み)はすでにAP2とx402をブリッジしている。

現在の課題は、他の層が均質化する中で、どの層が最大の価値を捉えられるかです。

勝敗を決めるのは手数料です。

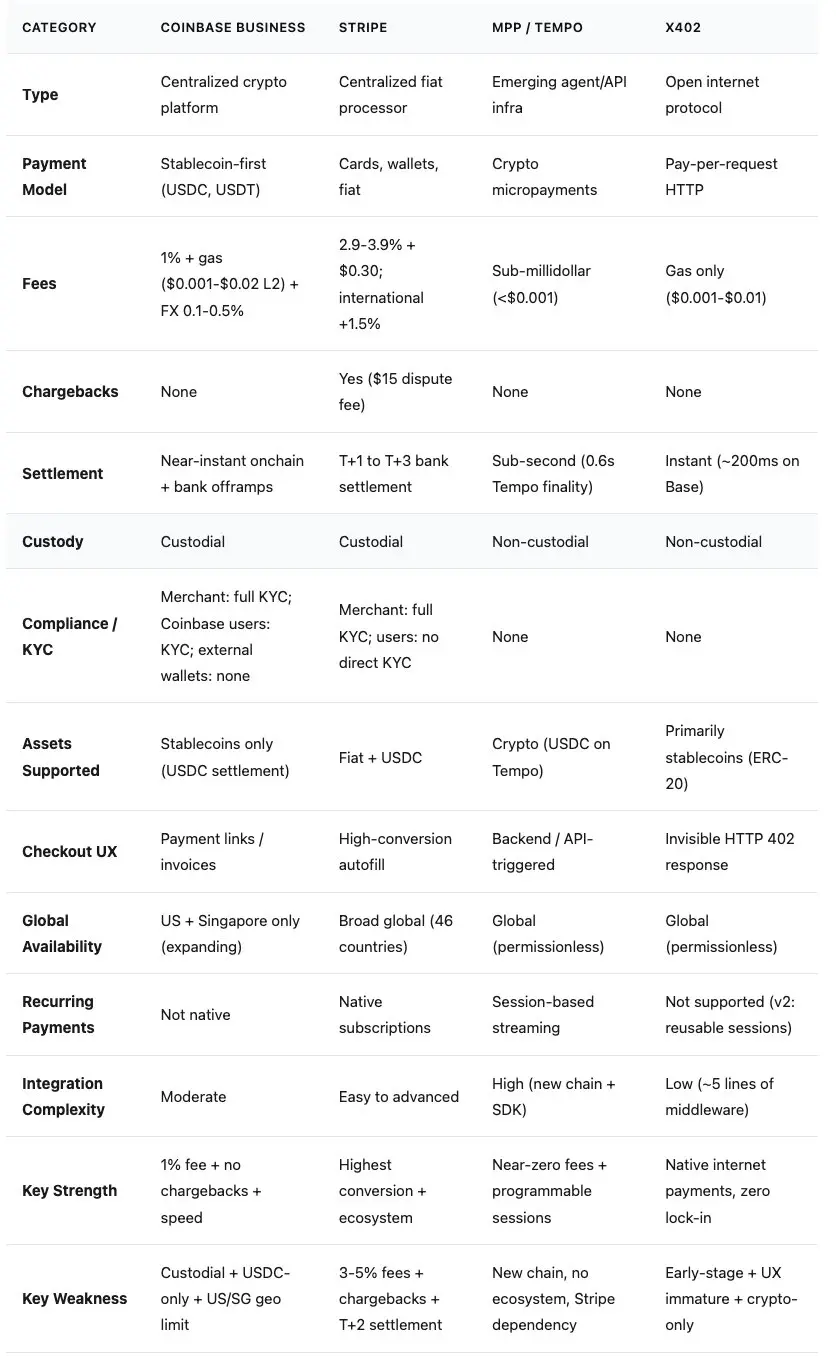

代理支払いに関する議論は常に費用の議論に落ち着く。以下は、他者がまだ公表していない4つの方案の実際のデータ比較である。

x402プロトコル:シンプルでオープンソース、純粋な暗号通貨の道

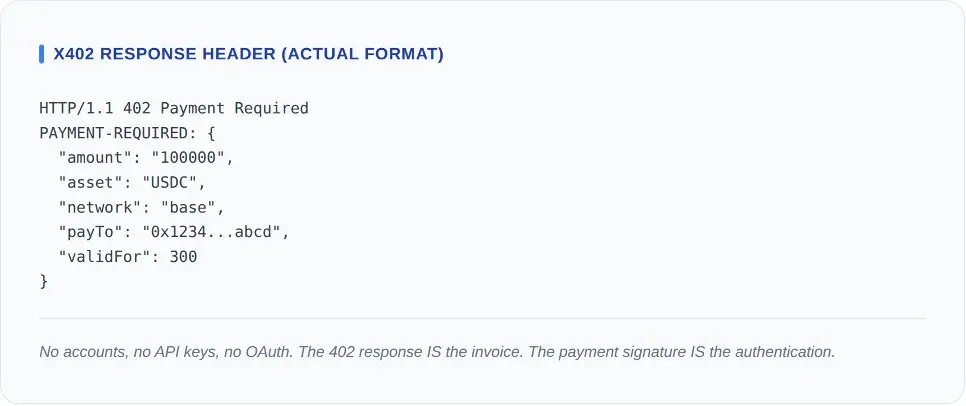

x402プロトコルは、五行ミドルウェアコードで説明できます。クライアントがリソースをリクエストします。サーバーは支払いリクエストヘッダーを含むHTTP 402を返します。クライアントはステーブルコインの送金に署名し、支払い署名を付けて再試行します。サービスプロバイダーはチェーン上で決済を検証します。サーバーはHTTP 200を返します。

2026年3月までのオンチェーンデータ:1日あたりの取引件数は約131,000件、1日あたりの取引額は約28,000ドル、平均支払額は0.20ドル。CoinDeskの証拠分析(2026年3月11日)によると、その半分程度が開発者のテストおよび統合探査であると推定される。年間総取引額は約1,000万ドル。テストを除いた年間実質的な商業取引額は約500万ドル。Coinbase、Cloudflare、Visa、Googleが支援するプロトコルとして、これはシードラウンド段階のデータに過ぎない。プロトコル自体は安定して動作しているが、市場はまだ到来していない。

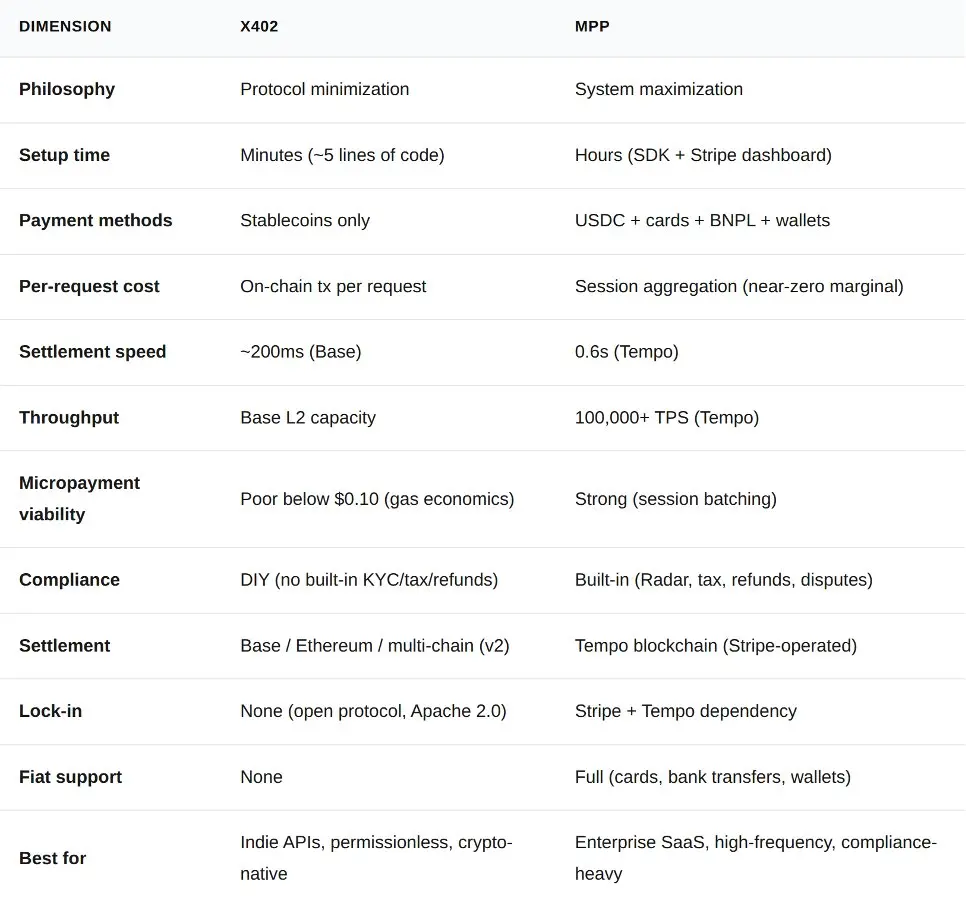

x402がアーキテクチャ上で強力である理由は、それが持たないものにあります。プロトコル料金ゼロ。アカウント作成ゼロ。ベンダーロックインゼロ。この仕様はApache 2.0ライセンスに基づいています。あらゆる言語のあらゆるサーバーが、午後1つでデプロイ可能です。x402財団は現在、Coinbase、Cloudflare、Google、Visaをメンバーとして迎えており、AWS、Circle、Anthropic、Vercelは追加のパートナーです。その試行錯誤のコストは基本的にゼロです。

v2仕様は、元のプロトコルの明確な制限を解決しました。プラグインアーキテクチャにより、サービスプロバイダーは複数のブロックチェーンをサポートできます。再利用可能なセッションにより、毎回のリクエストにおけるチェーン上のオーバーヘッドが削減されます。マルチチェーン対応はBaseネットワークからイーサリアムメインネット、Arbitrum、Solanaまで拡張されました。

その弱点は構造的なものである。x402は暗号資産のみをサポートしており、法定通貨のチャネルは存在しない。代理が企業のクレジットカードでSaaS APIを支払う必要がある場合、x402は使用できない。また、その背後にあるCoinbaseプラットフォームも現在、移行期にある。

Stripe MPPプロトコル:コンプライアンスの安定化と法定通貨支払い

x402には法定通貨チャネルがありません。マイクロペイメントを統合できません。不正検出、税金計算、返金ロジックも内蔵されていません。1回の呼び出しにつき0.01ドルでAPIアクセスを販売する個人開発者にとっては、これらの制約は受け入れ可能なトレードオフです。しかし、1時間にSOC 2準拠のSaaSプロバイダーに対して10,000回のAPI呼び出しを行う企業エージェントにとっては、これらの欠点は致命的です。

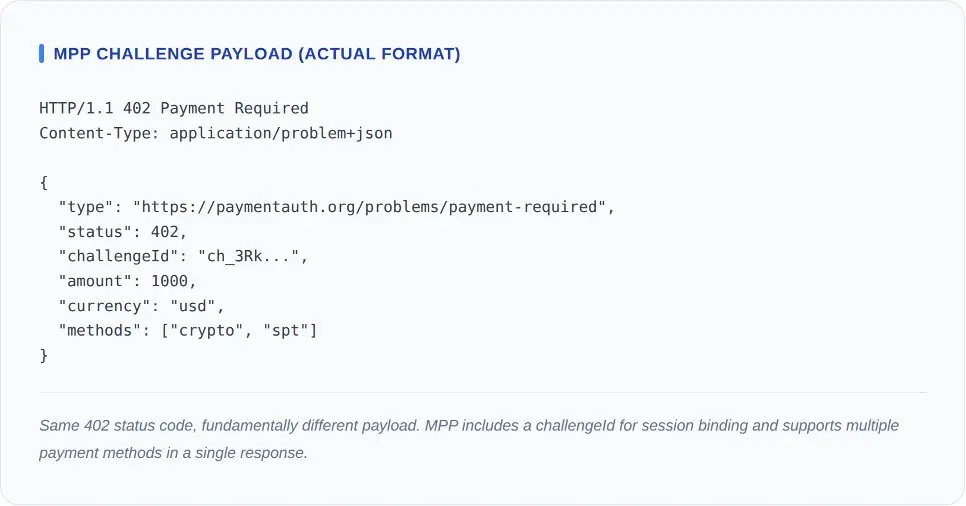

MPPは、これらの空白を埋めるために专门に構築されました。プロセスは同样に402ステータスコードから始まりますが、単一署名の安定通貨取引ではなく、クライアントがセッションをネゴシエートし、支出限度額を承認し、毎回のリクエストで決済せずに繰り返し呼び出しを行います。

MPPは、これらの空白を埋めるために专门に構築されました。プロセスは同样に402ステータスコードから始まりますが、単一署名の安定通貨取引ではなく、クライアントがセッションをネゴシエートし、支出限度額を承認し、毎回のリクエストで決済せずに繰り返し呼び出しを行います。

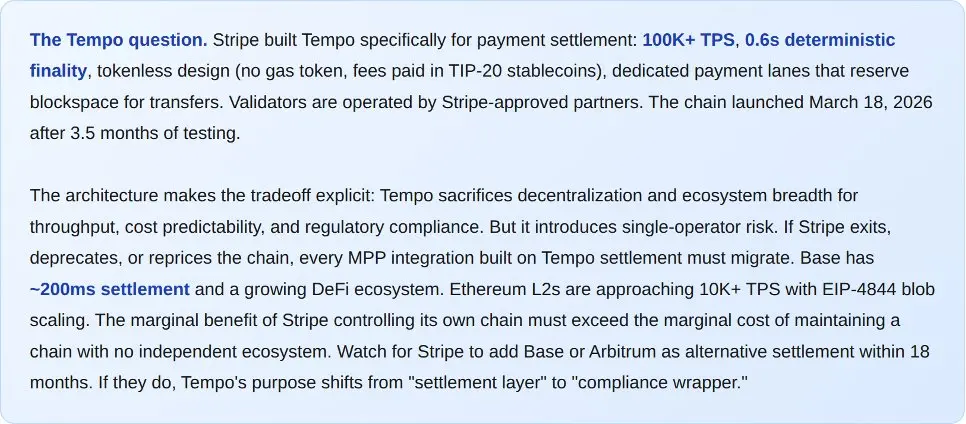

MPPの基盤はTempoであり、これは2026年3月18日にリリースされた専用ブロックチェーンです。その仕様は、10万TPS以上、0.6秒の最終確定性、トークン非搭載(ガストークンなし、ネイティブ暗号資産なし)です。検証ノードはStripeが承認したパートナーが運用します。このトレードオフは明確です:Tempoは、スループット、コストの予測可能性、規制準拠を犠牲にして、分散化を犠牲にしています。Stripeもこれを隠していません。

リリース時のパートナー一覧は、企業向け市場への進出意図を明確に示している。最初の50以上のサービスには、OpenAI、Anthropic、Google Gemini、Dune Analytics、Browserbaseが含まれる。設計パートナーには、Visa、マスターカード、ドイチェ・バンク、Shopify、Revolutが含まれる。これはStripeの既存の merchant ネットワークをエージェントビジネスに拡張したものであり、同様に不正検出(Stripe Radar)、税金計算、紛争解決メカニズムを備えている。

MPPは単一のプロトコルでUSDC、クレジットカード、デビットカード、買って後で支払う、およびデジタルウォレットをサポートしています。Baseネットワーク上でUSDCで支払うエージェントとVisaカードで支払うエージェントは、同じエンドポイントにアクセスし、同じ領収書を受け取ります。ほとんどの企業の購入はまだカードを通じて行われています。暗号資産のみを受け入れる支払いプロトコルは、ほとんどのCFOが承認しない支払いプロトコルです。

その弱点は確かに存在する。Tempoは新しいチェーンであり、Stripe以外のエコシステムは一切存在しない。リリース初期には、暗号通貨の受け入れが米国に限定されている。このプロトコルはStripeのインフラに深刻な依存を生んでいる。さらに、MPPのセッションモデルは状態を導入しており、x402のステートレス設計が回避している障害モード、すなわちセッションの有効期限切れ、部分的決済に関する紛争、および認証トークンの管理に直面することになる。

x402 と MPP の比較

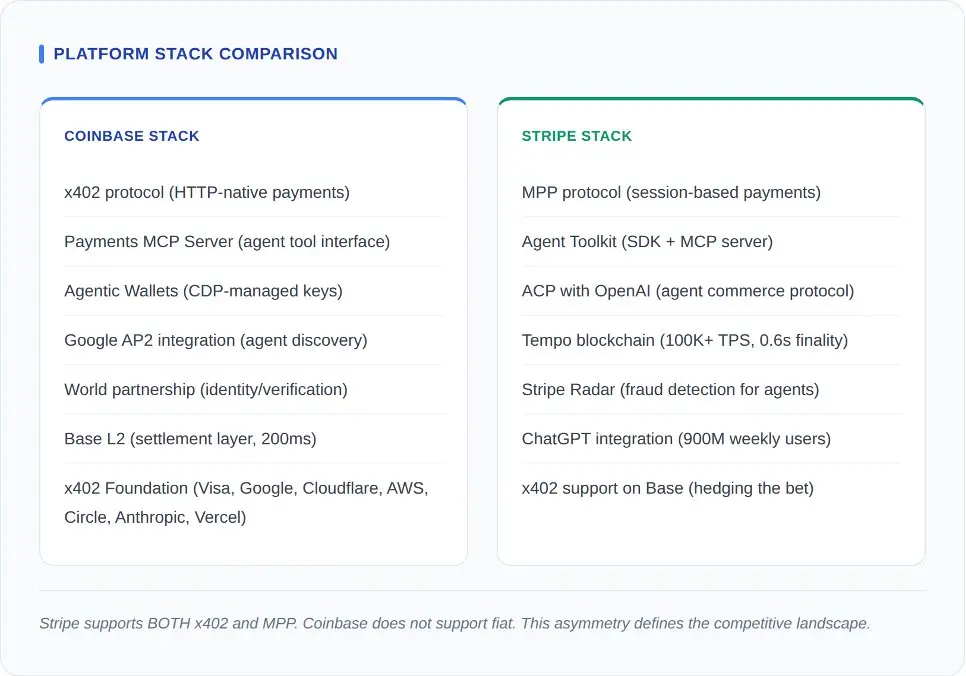

プロトコルの枠を超えると、プラットフォームの戦略が明確になります。両社はフルスタックなエージェントビジネスエコシステムを構築しています。プロトコルは、このより大きな戦略における支払い層に過ぎません。

この対決で最も重要な一手は、Stripe陣営の最終的な動きだった。StripeはBaseネットワーク上でx402の利用をサポートしており、この無許可プロトコルを自社のエンタープライズ級プロトコルの横に提供することでリスクをヘッジしている。一方、Coinbaseはこれに対応しなかった。Coinbaseのアーキテクチャには法定通貨支払いのパスが存在しない。エージェントがクレジットカードで支払う必要がある場合、Coinbaseは解決策を提示できない。

Stripeの配信優位性を強調しすぎることはない。ChatGPTとの統合を通じて、MPPは9億人の週間アクティブユーザー(2026年2月時点)にリーチし、そのうち5,000万人が有料サブスクリプションユーザーである。OpenAIプラットフォーム上に構築されたAIエージェントが購入を必要とする場合、Stripeはデフォルトのパスとなる。一方、Coinbaseの配信は開発者の採用に依存している:Baseエコシステム、x402財団のメンバー企業、そして許可不要インフラを好む暗号ネイティブなビルダーたちである。

しかし、Stripe自体が代理商業分野での展開で苦戦している。ACPはShopifyと統合されてリリースされたが、当初は約12社の販売者しかサービスを有効化しなかった。ユーザーは代理インターフェースを通じて商品を閲覧できるが、支払い段階では、零售商のウェブサイトに移動して取引を完了しなければならない(The Information、2026年3月報道)。閲覧は代理が担当し、支払いは人間が担当する。これは代理商業ではない。単に手順が複雑になった商品推奨エンジンにすぎない。

Coinbaseの反撃の利点は中立性にある。Stripeは決済処理業者として、取引を自社プラットフォーム内に留める商業的動機を持っている。一方、Coinbaseはx402をオープンプロトコルとして構築し、ガバナンス権を財団に委譲した。しかし、Coinbaseのプラットフォームの物語は複雑である:Commerce製品は3月31日にサービスを終了し、Coinbase Businessは託送型であり、米国とシンガポールに限定されており、決済時にすべてが自動的にUSDCに変換される。このオープンプロトコルは純粋だが、その背後にあるプラットフォームは移行途中にある。

伝統的な大手が反撃:Visaとマスターカードの突破口

CoinbaseとStripeが下から上へ構築している一方で、VisaとMastercardは上から下へ展開しています。両大手カードネットワークは2026年初頭にエージェントペイメント機能を発表し、その戦略は、数十億の既存ユーザー認証情報を有する従来の巨大企業が新興市場に参入した際に何が起こるかを示しています。

VisaのIntelligent Commerceプラットフォームは、サムスン、Perplexity、マイクロソフトを含む100以上のパートナーと連携してリリースされました。その核心的な革新は、トークン化されたエージェント資格情報です:Visaカード番号をエージェント固有のトークンにラップし、支出制限、加盟店制限、リアルタイム監視を付与します。Visaは年間14兆ドルを処理しています。新しい決済レーンを新たに開発する必要はまったくありません。

マスターカードのAgent Payは同様のアプローチを採用しています。エージェントトークンは支出の委任権を提供します。Fiservとの統合により、数千の既存の加盟店収容機関が導入されました。バンコ・サンタンデは2026年3月2日に、欧州初のエージェントペイメントを完了しました。マスターカードは、すでに運用中の規制およびコンプライアンスインフラが最も難しい課題であり、それをエージェント分野に拡張することは増分的なエンジニアリングに過ぎないと賭けています。

GoogleのAP2プロトコルは、これらすべての上にガバナンス層として位置づけられています。AP2は、Adyen、アメリカン・エキスプレス、蚂蚁グループ、Coinbase、Etsy、Intuit、JCB、マスターカード、PayPal、Revolut、Salesforce、銀聯、Worldpayを含む60以上の創設パートナーを持ち、エージェントがサービスを発見し、認可を交換し、権限を委譲する方法を定義しています。AP2は意図的に支払い方法に非依存的であるように設計されています。AP2認可は、x402、MPP、Visa、またはマスターカードによって支払いを承認できます。

オンチェーンで何が起こっていますか

背景のないデータは単なる宣伝文句に過ぎません。以下にその背景を示します。

低取引量と将来性の欠如を混同しないでください。Stripeは初年度に実際のビジネス取引量をゼロにしていました。AWSは最初の5年間、単位経済効果がマイナスでした。この7500万筆のx402取引は収益ではありません。これらは、誰かが開発者に報酬を支払う前に、開発者がこのプロトコルを統合する価値があると判断した7500万の証拠です。建設と購入の間の真空期は、インフラの普及における常态です。

規制のグレーゾーンで道を見つける

このスタックの各プロトコルは規制のグレーゾーンで動作しており、このグレーゾーンは永遠にグレーのままではいられない。EUのMiCA法(暗号資産市場法、2024年6月施行)は、ステーブルコイン発行者および暗号資産サービスプロバイダーにライセンス要件を課している。x402のサービスプロバイダーモデル(第三者が Merchant のステーブルコイン支払いを決済)は、MiCAが定める暗号資産サービスプロバイダーの定義に完全に該当する。現在、x402のサービスプロバイダーのいずれもMiCAライセンスを取得していない。これは、欧州での普及にとって、カウントダウンが開始されたタイムボムである。

MPPはまったく異なる規制のレベルに直面しています。ヨーロッパのPSD2/PSD3フレームワークは、支払い発注サービスを規制しています。ユーザーに代わって支払いセッションを認可するエージェントが、支払い発注の動作を実行しています。MPPのセッションモデルがPSD3ライセンスを必要とするかどうかは、エージェントが支払いサービスプロバイダーと見なされるか、技術的仲介者と見なされるかに依存します。Stripeはヨーロッパ全域でPSD2ライセンスを保有しています。一方、独立したMPPの実装は保有していません。

米国では、消費者金融保護局はAIを介した消費者取引に関する具体的なガイドラインを発表していませんが、電子資金転送に対するE規則やクレジットに対するTILAなどの既存の消費者保護規則は、支払いが人間によって行われるかエージェントによって行われるかにかかわらず適用されます。マスターカードとサンタンデ銀行のEU支払い(2026年3月2日)は、サンタンデの既存の銀行ライセンスに基づいて清算されています。これは新たな規制の先例を設けるものではありません。これは、適切な機関の枠組み内に代理支払いを完全に収容できるという既存のフレームワークの有効性を示しています。

規制が開発者に示す教訓は、無許可プロトコルが規制された市場で「許可されたラッピング」を必要とするということである。x402のオープンなサービスプロバイダーモデルは今日、米国では機能する。しかし、MiCA法案に準拠しない限り、欧州連合では実現できない。MPPがStripeに依存していることは、暗号資産ネイティブなコミュニティでは弱点であるが、規制された市場では優位性となる。なぜなら、Stripeが既に保有するライセンスがコンプライアンスの保証を提供するからである。各司法管轄区域で勝ち残るプロトコルは、開発者体験が最良のものではなく、規制の課題を解決するものである。

次に何が起こるでしょうか

x402は、インターネットのロングテール市場向けの許可不要な基盤となる:独立したAPI、オープンなデータソース、マイクロペイメントの低い障壁を持つコンテンツ、および支払い前にアカウント作成が必要な場合に不可避な摩擦が生じる使用シナリオ。MPPは、高頻度で高度なコンプライアンスを要するエンタープライズ向けワークロードのセッション層となる:SaaS API、クラウドサービス、財務データ、および世界500社の調達チームの承認が必要なあらゆる事項。

それらは異なる信頼境界に対応しているため、共存しています。パブリックAPIから市場データを収集する匿名プロキシにはStripe Radarは必要ありませんが、保険請求を処理する医療プロキシにはStripe Radarだけでなく、HIPAA準拠、監査トレース、返金ロジックも必要です。これらの機能を単一のプロトコルに組み込むことは、前者には過剰で、後者には不十分です。二層設計が正しいアーキテクチャです。

銀行カードネットワークは第3の層を提供します:スケーラブルなコンプライアンスとガバナンスです。Visaのトークン化クレデンシャルとマスターカードのエージェントトークンは、人間の既存の財務関係をそのエージェントに拡張する必要があるケースを処理します。ほとんどの消費者にとって、彼らが認可する最初のエージェント支払いは、ステーブルコインウォレットではなく、既存のVisaカードまたはマスターカードを通じて行われます。これは単純な算術の問題です:40億枚の銀行カード対5000万のステーブルコインウォレット。

トラフィック収益化時代の終焉

過去30年間、インターネットのビジネスモデルは常に、人間に広告を表示し、注目を収集し、クリックを収益に変換することだった。グーグルの年間広告収益は3000億ドル、メタの1350億ドル、アマゾンの500億ドル。すべては、スクリーンの向こうに生きた人間が座っていることに依存している。

エージェントは広告をクリックしない。それらには収穫可能な注意は存在しない。エージェントは衝動的購入をしないし、ブランドへの親和性にも反応しない。APIエンドポイントにアクセスする前にスカップビデオを見ることもない。エージェントの役割は評価し、支払うか去るかの二者択一である。広告モデルは機械ユーザーとは構造的に適合しない。これは予測ではない。これは算術的な事実である。

ガートナーは、2028年までに15兆ドルのB2B調達がAIエージェントによって完了すると予測しています。その10%だけでも、1.5兆ドルが支払いトラック、決済、および紛争解決メカニズムを必要とします。ベインは、2030年までにアメリカのエージェントビジネス規模が3000億〜5000億ドルになると予測しています。AIエージェント市場自体は、Markets & Marketsのデータによると、78.4億ドルから526.2億ドルへ、年間複合成長率46.3%で拡大します。この規模は十分に大きく、x402、MPP、Visa、マスターカードがそれぞれ市場を占める余地を十分に提供しています。

しかし、この数字はこの分野のすべての開発者に鋭い危機感を与えるべきです:消費者のたった7%のみが、サードパーティのAIプラットフォームに買い物を任せることを信頼している(ベインによる2016名の米国対象者を対象とした2026年の調査)。支払いプロトコルは準備ができている。インフラは準備ができている。しかし、人間はまだ準備ができていない。

三十年前、マイクロペイメントのコストが高かったため、インターネットは広告モデルを選択せざるを得ませんでした。今日では、マイクロペイメントの技術的障壁はほぼゼロになりましたが、信頼が最も高価な贅沢品となっています。この溝を越えることができるのは誰か、そしてその者が次世代のインターネットビジネスを支配することになります。支払い技術は結局のところ手段に過ぎず、ユーザーが支払う意愿があるかどうかが、真の競争優位性です。