作者:jay

編集:佳歡、ChainCatcher

永続契約(「perps」)は、決済が行われない先物契約です。この暗号資産由来のイノベーションは2025年にオンチェーンで爆発的な成長を遂げました。現在、これらは伝統的資産を含む暗号資産分野で最大の市場の一つとなっており、取引高は数兆ドルに達しています。

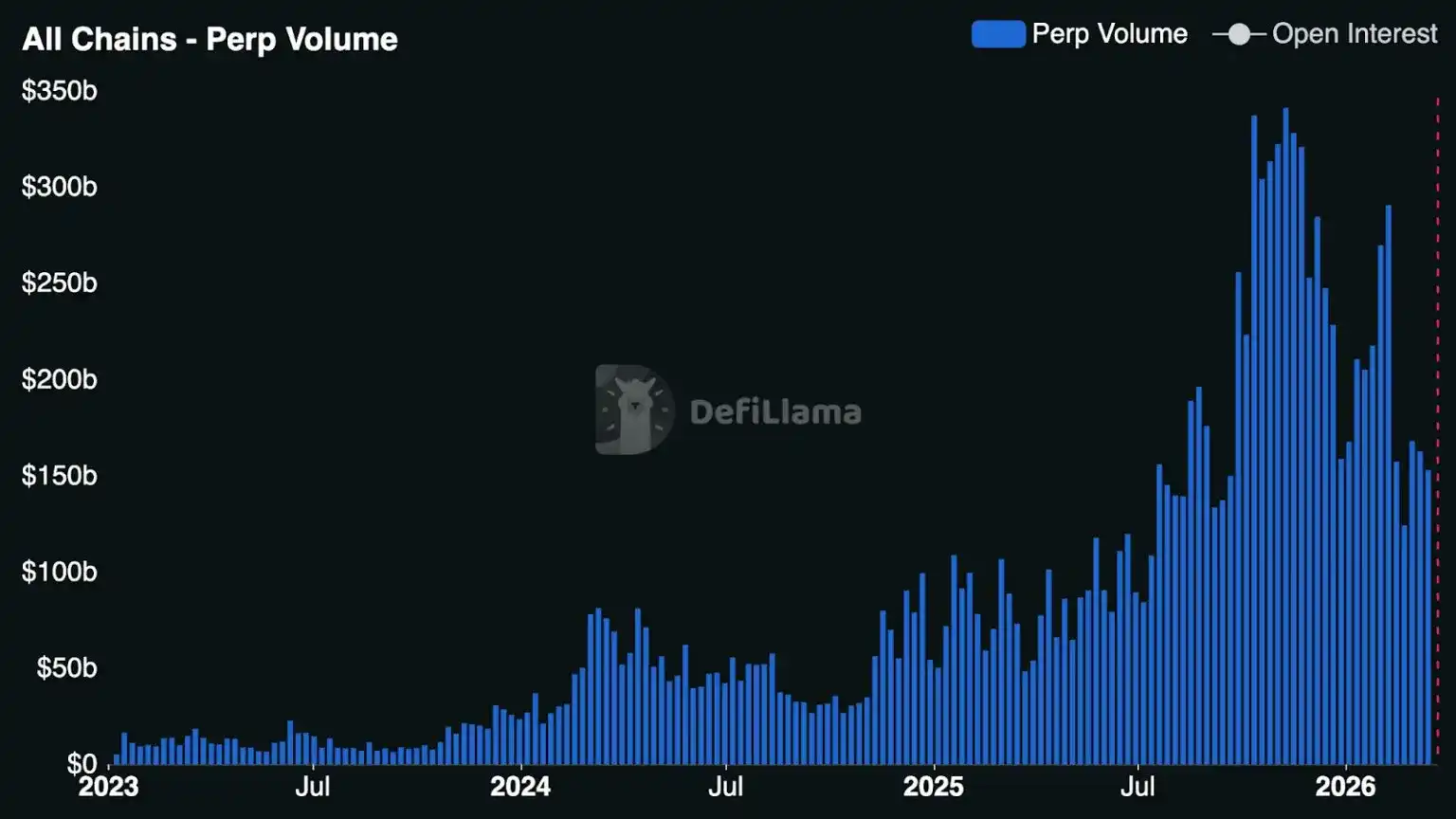

昨年、トップレベルの中央集権型取引所で決済されたスワップ契約の取引高は86.2兆米ドル(前年比47%増)に達し、チェーン上でのスワップ契約の成長はさらに顕著で、主要な分散型取引所(DEX)の取引高は6.7兆米ドル(前年比346%増)に達しました。現在、DEXの取引高は中央集権型取引所(CEX)の取引高の約7.8%を占めていますが、1年半前まではこの比率は約2.5%でした。[注:一部の米国規制対象の中央集権型プラットフォームは、米国投資家向けにスワップ契約に類似した製品を提供していますが、すべての中央集権型および分散型取引所は、米国投資家による本物のスワップ契約の取引を制限しています。]

しかしより重要なのは、永続契約が边缘化された暗号資産原語の色合いを徐々に脱却し、取引行動と市場構造を根本的に再構築する力を見せ始めていることです。

では、スワップ契約の普及を後押ししているのは何でしょうか?なぜ今なのか?以下では、グローバルなトレーダーがスワップ契約をますます好む理由、この市場の規模的機会、そして開発者たちが見ている機会について探ります。

永続契約の簡史と進化

このアイデア自体は、暗号資産業界よりもはるかに古くから存在しています。理論的には、ノーベル経済学賞受賞者であるロバート・シラーが1993年に永続先物契約を提案した時点で、永続契約はすでに存在していました。彼は当初、不動産価値のリスクヘッジ手段としてこれを考案しました。しかし、2016年まで、BitMEXとXBTUSD(最も長く運用されているビットコイン永続スワップ契約)の登場により、永続契約は暗号資産分野で普及することになりました。

十年後の今日、現代の取引所は、株式、インデックス、商品、金利、スタートアップの評価額、さらにはNVIDIA H100 GPUの価格を含むパーペチュアル契約を提供しています。

長年にわたり、スワップ契約は中央集権的取引所の十億ドル規模の収益の原動力となってきました。個人投資家のレバレッジ需要が高まる中、スワップ契約は短期的な価格発見、流動性、および取引活動の主要な場となっており、多くのアジアの大手中央集権的取引所では、その取引量がスポット取引量の数倍に達しています。

過去1年半で起こった変化は、デセントラライズされた永続契約取引所が、セントラライズされた取引所の永続契約市場シェアを実質的に侵食し始めたことです。自己管理という構造的優位性により、永続DEXは流動性、パフォーマンス、アクティブなトレーダー向けの機能において、CEXとの差を急速に縮めています。

Hyperliquidなどの永続DEXが画期的な成功を収めたことを受けて、主要な暗号資産ウォレットやアプリが次々と永続契約をサポートし、高品質な取引体験を提供することで、数百万のユーザーにリーチしています。2025年下半期には、永続DEXのフロントエンドが爆発的な成長を遂げ、カジュアルなモバイルアプリから複雑なマルチエクスチェンジ取引ターミナルまで、次々と登場しています。

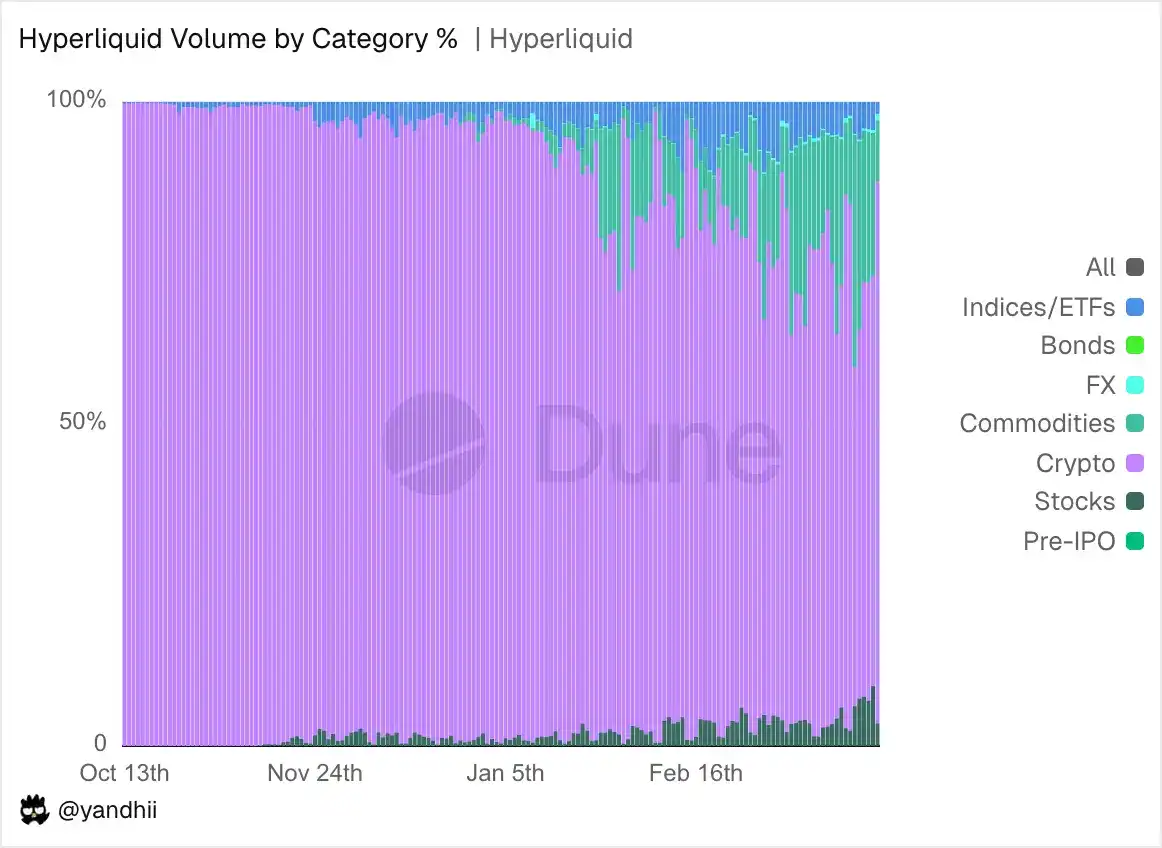

特にHyperliquidは、HIP-3(Builder-Deployed Perpetuals、ビルダー配備型永続契約)を通じて、DEXが提供できるサービスの境界を打破しました。このメカニズムにより、誰でも許可なしに取引所で永続市場を立ち上げることができます。HIP-3を活用することで、ビルダーはほぼあらゆる資産を上場でき、自らのオラクルとリスクパラメーターを管理しながら、手数料の50%を獲得できます。

一方で、Avantis、Lighter、Ostium、Variationalなどの新規参入者や競合他社も次々と登場し、製品開発を加速しています。激化する競争により、永続DEXは取引所設計、市場構造、資産サポート、無許可性の面で差別化を迫られ、一部の取引プラットフォームはリアルワールド資産(RWA)永続契約などの新カテゴリで強力な製品市場適合性を見出しています。

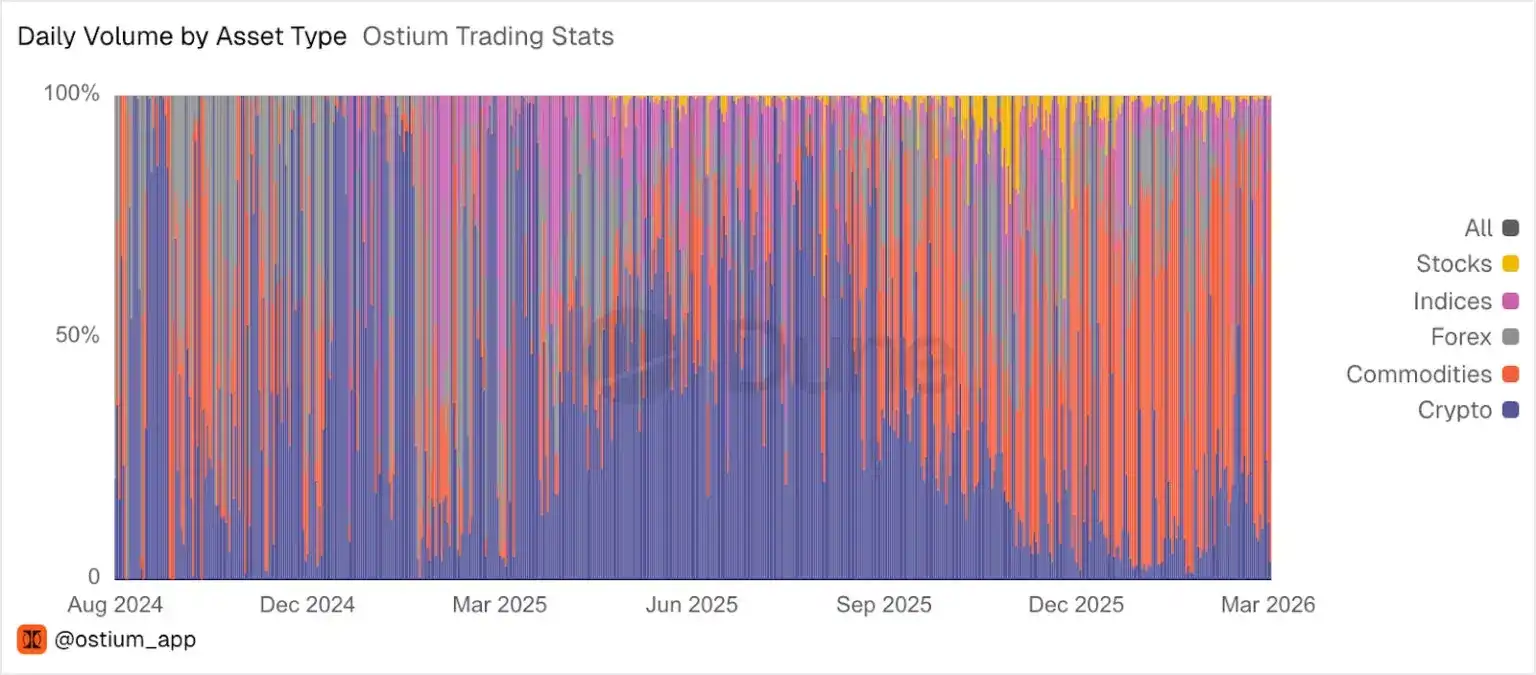

長年にわたり、スワップトレーダーはBTC、ETH、SOLおよびさまざまなロングテールアルトコインといった暗号資産にのみ投機的に取り組んでいました。しかし昨年末、広範な暗号市場の売却によりスワップ取引量が直近のピークから大幅に減速した一方で、RWAスワップは勢いを増し始めました。一部のスワップDEXでは、商品、株式および株価指数が上場され、取引可能な資産の範囲がナスダック、サムスン、さらにはスペースXなどの非上場企業、およびシルバー、パラジウムなどのコモディティを含むように拡大しました。

今年、RWA永続契約の成長はさらに加速しています。最近数週間で、RWAはHyperliquidの総取引量の最大44%を占め、RWA取引ペアは現在、この取引所で手数料収入が最も高い取引ペアの一つとなっています。Ostiumでは、数か月にわたりRWAが同取引所の大部分の取引量を占めてきました。

デジタル資産取引所は、特に従来の取引所が休業する週末において、原油などのRWAの価格発見にも優れています。

RWA永続契約の拡大に伴い、永続契約に関連する製品やビジネスを開発する企業が増加しています。過去6か月だけで、新しい取引所、取引インターフェース、市場デプロイャー、流動性提供者が登場しました。

この分野に参入するプレイヤーには、新興のスタートアップ企業、永続契約へ移行するスタートアップ企業、そして既存の製品に永続取引を統合している世界最大級のフィンテック企業が含まれます。

さまざまなプレイヤーが、永続契約が世界の金融分野で主要な取引ツールの一つとなるという機会に集まっています。

永続契約の市場機会

伝統的金融(TradFi)を振り返ると、オプションは世界最大で最も取引が活発な市場の一つです。通貨、株式、インデックス、商品、ETFに存在し、タイミング、ボラティリティ、価格帯など、さまざまな予測に基づいて取引できる非常に強力で表現力豊かなツールです。

しかし、個人投資家の取引行動を拡大して観察すると、多くの活動が特定のオプションカテゴリに集中していることがわかります。それは短期的でレバレッジがかかり、方向性のあるリスク曝露です。顕著な例が0DTE(ゼロデイ満期オプション)で、トレーダーは低コストで日内の価格変動による高弾力的なリターンを狙っています。

このタイプの取引は、最も急成長しているオプションカテゴリーの一つです。2025年には、0DTE SPX(S&P 500指数)オプションの1日平均取引高が230万契約に達し、前年比51%増となり、SPXオプション総取引高の59%を占めました。この需要に対応する形で、CBTXおよびMBTXビットコインETF指数オプション、および等重みCboe Magnificent 10指数オプションを含む、日次決済の新インデックス製品が市場に導入されました。

したがって、オプションには構造化ヘッジ、ボラティリティ取引、離散取引、凸性(収益とリスクの非対称性:最大損失は固定されているが、潜在的な収益は理論上無限大)など、多くの複雑な用途がありますが、膨大かつ着実に増加している一般投資家の資金流入は、実質的に短期的でレバレッジを効かせた方向性エクスポージャーを求めているにすぎません。このエクスポージャーこそ、パーペチュアル契約が最も完璧に満たすニーズです。

トレードオフは現実に存在します:オプションは確定的なリスクと凸性のリターンに優れており、ボラティリティを表現するためのデフォルトツールであり続けます。トレーダーが失う最大額は支払ったプレミアムです。一方、パーペチュアル契約を使用すると、担保されたポジション全体が清算される可能性があります。しかし、大多数の小口トレーダーが求める方向性レバレッジにおいて、パーペチュアル契約にはいくつかの構造的利点があります:

- 24時間365日オンライン。最新世代のスワップマーケットは、7×24時間、取引時間の制限や休市期間なしで取引可能です。グローバルで暗号資産原生のユーザー層にとって、継続的なアクセスは当然の期待です。

- 行使価格なし、満期日なし、展期なし。単一の継続的なポジションにより、トレーダーは毎日または毎週パラメーターを選択したり、満期日を管理したり、ポジションを再構築したりする必要がありません。数秒間、数ヶ月間、理論的には永遠に保有することも可能です。

- よりシンプルなリスク曝露。スワップ契約では、価格、担保、清算閾値が最も重要な要素です。一方、オプションでは、方向性の見立てが正しくても、時間価よりシンプルなリスク曝露。スワップ契約では、価格、担保、清算閾値が最も重要な要素です。一方、オプションでは、方向性の見立てが正しくても、時間価値の減衰、インプライドボラティリティの変動、パス依存性により損失を被る可能性があります。スワップ契約はこれらの複雑さを排除しています。取引は、単に方向性の信念を明確に表すものです。

- 持続的なポジションの資本効率。短期オプションは全額プレミアムを事前支払いし、繰り返しロールオーバーする必要があります。永続契約は証拠金を必要とします——通常は名义価値の一部のみ——日内から最大で1日間の方向性ポジションには、より高い資本効率が一般的です。

オプションは消えることはありません。長年にわたり金融の歴史の一部であり、特に確定的なリスクやより複雑な収益構造を伴う取引ケースでは、今後も主導的な地位を維持する可能性があります。しかし、デルタ-1の方向性レバレッジを求めている膨大で増加し続ける資金流にとっては、パーペチュアル契約が数兆ドルの取引高と数十億ドルの収益を獲得しています。

これは次のような問題を引き起こします:永続契約がニッチなツールから主流の取引原語へと移行する中で、価値はテクノロジースタックのどの層に蓄積されるのでしょうか?

伝統的な市場では、最も価値の高い企業は取引所レイヤー自体ではなく、取引所インフラ上に構築されています。たとえば、一般投資家向けブローカーのRobinhoodは、その基盤となるナスダック取引所よりも時価総額が高くなっています。

このモデルが暗号資産分野で依然として成り立つか、Hyperliquid、Lighter、Ostiumなどのプラットフォームが取引所レベルで十分なネットワーク効果を蓄積できるかは、この分野で最も興味深い未解決の問いの一つである。

しかし、開発者の活動は急速に拡大しています。以下の分野で開発者の増加を確認しています:

- カスタマイズされたディストリビューションレイヤー:垂直型または特定のターゲット層向けのフロントエンドで、市場を表示するだけでなく、ナラティブ、戦略、ゲーム化、またはソーシャルな接点をパッケージ化します。

- 市場作成者および運営者(例:HIP-3デプロイヤー):Hyperliquid上で人気のある市場を運営することで、デプロイヤーは最も複雑な取引所インフラを構築することなく「ミニ取引所」を実現できます。今日のデプロイヤーは、今後「パーペチュアル化」される可能性のあるデータや価格要素のほんの一部にしか触れていないにすぎません。

- 専門的な流動性提供:ロングテール市場、イベント駆動型オーダーブック、およびクロスプラットフォーム在庫管理に特化したマーケットメイカー。

- 永続専用のデータインフラストラクチャ:ポジション、資金费率、清算、トレーダーシグナル、レバレッジエクスポージャー、リテンショングループなどに基づき、コミュニティ主導のダッシュボード、ブロックブラウザー、ヒートマップ、分析ツールのエコシステムが形成されています。より成熟した高品質でリアルタイムのデータは、エコシステム全体をすべての参加者にとってより透明で効率的にします。

もちろん、配分、新規取引所の流動性の深さ、資産範囲の拡大に伴うオラクルの信頼性、避けられない極端なイベント(「10/10」イベント)、および規制(現在、米国投資家のこれらの製品へのアクセスを制限している)という点で、依然として重要な未解決の課題と挑戦が存在します。パーペチュアル契約が暗号資産原生のバブルから「卒業」し、グローバル金融のメインステージに登場するにあたり、これらは予想される成長の悩みです。パーペチュアル契約エコシステムが成熟するにつれ、問題はパーペチュアル契約がスケーリングできるかどうかではなく、スケーリングした際に誰がそれらを中心に最も価値のあるアプリケーションとインフラを構築するかです。