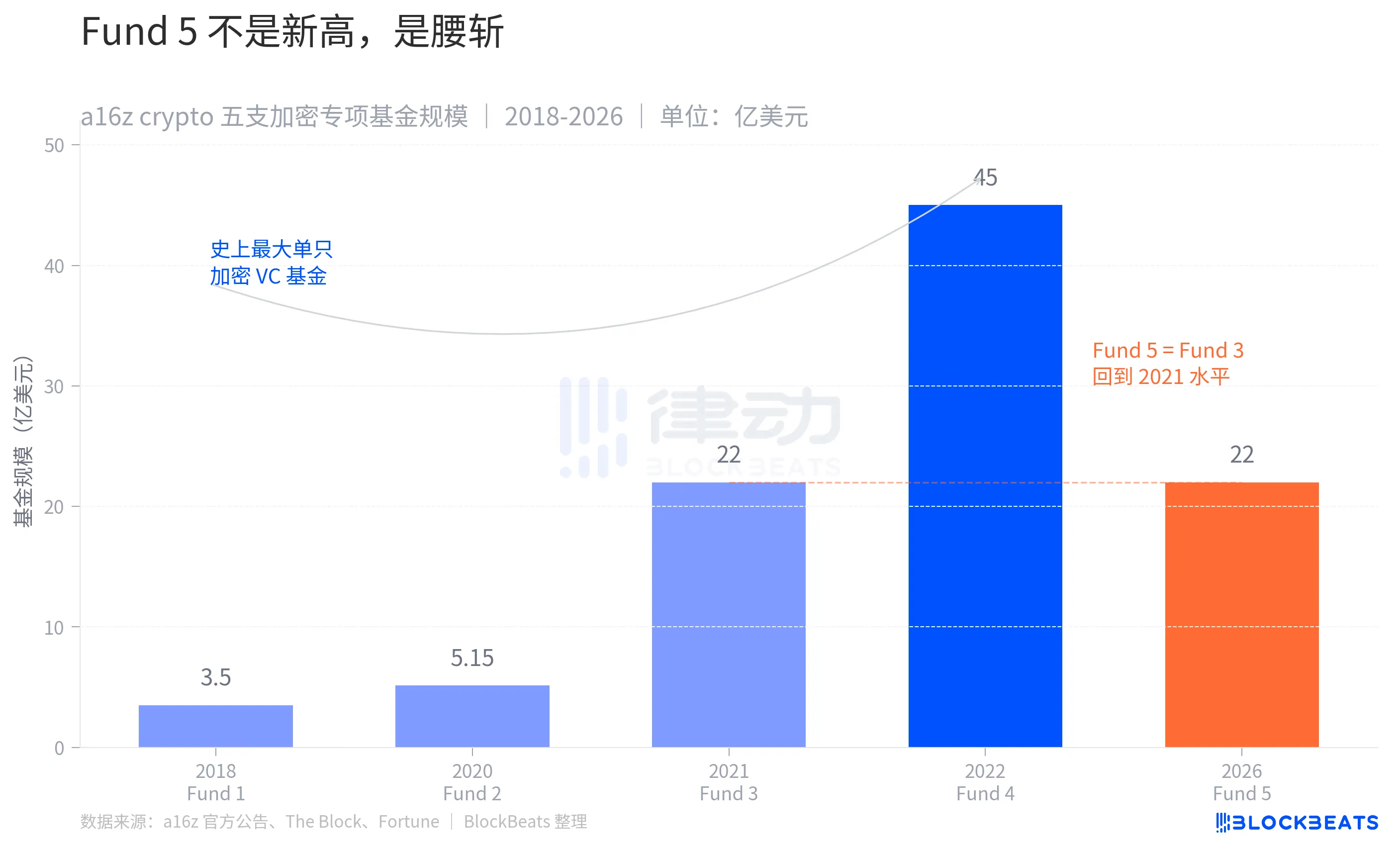

5月5日、A16Z傘下の暗号資産専門VCであるa16z cryptoは、第5回ファンドの調達を完了し、規模は22億ドルであると発表した。同時に、CTOのエディ・ラザリンが一般パートナーに昇進し、クリス・ディクソン、アリ・ヤヒヤ、ガイ・ウールレットと共に、このファンドの4人目のGPとなった。

多くの英語メディアは、「これは現在の暗号資産の冬期における最大規模の資金調達」として、22億という絶対額に焦点を当てている。しかし、この数字は2021年にも登場しており、当時a16z cryptoは第3ファンドの資金調達を22億ドルで完了していた。その間には5年、1回の牛市の頂点、そして2回の暗号資産の冬期が挟まれているが、a16zは再びこの数字を賭けた。

この数字の物語は「大きい」ではなく、「徹底的にやり抜く」ことだ。

a16z crypto の直前の暗号資産専用ファンドであるFund 4は、2022年5月に資金調達を完了し、規模は45億ドルで、史上最大の単一暗号資産VCファンドとなり、現在までにその記録は破られていない。45億ドルから22億ドルへと規模は半分に縮小したが、この冬の市場環境において、暗号資産に引き続き22億ドルを投じられる機関は、a16zのみとなった。

この機関が8年間に設立した5つの暗号資産ファンドの規模を並べて見ると、リズムがより明確になります。Fund 1(2018年、3.5億ドル)とFund 2(2020年、5.15億ドル)は初期の試みでした。Fund 3(2021年、22億ドル)は業界の牛市の最初の拡張期で、規模は4倍に増加しました。Fund 4(2022年、45億ドル)は頂点で、規模はさらに2倍になりました。Fund 5は5年後に22億ドルに戻り、ちょうどFund 3と同等の規模です。

Fund 3とFund 5の棒の頂点を点線で結ぶと、画面は次のようになる:a16z cryptoは、暗号通貨のナラティブにおいて、2021年の規模に戻って完全な循環を完了した。この機関は2018年以降、合計98億ドルの約束資本を確保しており、その半分近い45億ドルが、2022年に設立され、未だに使い切られていないFund 4に集中している。Fund 5は新たな追加投資ではなく、Fund 4がまだ使い切られておらず、業界が再び冷え込んだ状況下で、暗号通貨専用の資金を継続的に補充するものである。

この図を別の角度から見ることもできます。Fund 1からFund 4までの各ファンド間の間隔は短縮され、2年、1年、1年と続き、規模も拡大しています。これは2018年から2022年までの暗号資産業界の典型的なリズムです。Fund 4以降、間隔は突然4年へと延長されました。

この4年間で、FTXは倒産し、DeFiは再び脚光を浴びては再び下火となった。2024年にはビットコインETFが承認され、新たな牛市が発生しては再び下落した。a16z cryptoはFund 1-4のペースに従って資金調達を継続するのではなく、Fund 4の資金の一部をすでに使用した上で、次期ファンドを構築した。Fund 5の資金調達が完了したこの日は、Fund 4からちょうど48か月が経過していた。

しかし、a16z cryptoの曲線だけを見ても不十分です。22億が徹底的に追いかけるのか、それとも業界全体のトレンドに従うのかは、同時期の業界全体の形状の中に置いて考える必要があります。

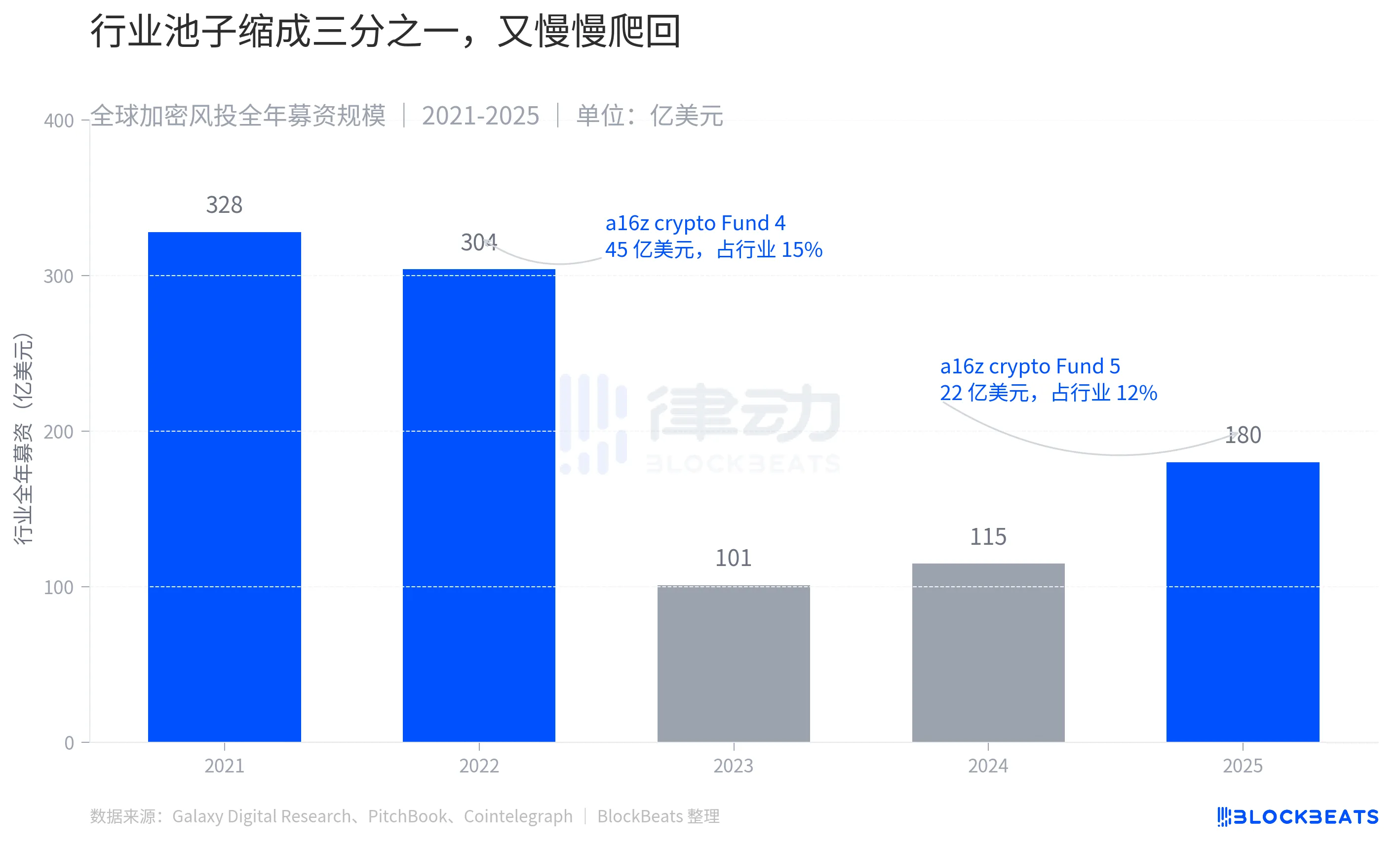

実際には、業界の崩壊はa16z crypto自身よりもはるかに急激だった。Galaxy Digitalの統計によると、2021年の世界の暗号資産ベンチャーキャピタル投資額は約328億ドル、2022年も304億ドルにとどまった。2年間で合計632億ドル以上に上り、暗号資産史上最大規模のリスク資本注入となった。FTXの破綻後、2023年にはこの数字が101億ドルにまで減少し、約7割の縮小となった。2024年にはわずかに回復して115億ドルとなり、2025年にはPitchBookのデータによると約180億ドルに戻ったが、これは2020年の水準まで後退した。

a16z crypto の2回の大規模ファンド調達をこの曲線に含めて見ると、その比率が明確になる。2022年の業界において、Fund 4の45億ドルは約15%を占め、つまり7ドルの暗号資産ベンチャーキャピタルのうち1ドルがa16z crypto 1社で管理されていた。一方、2025年の180億ドルの業界資金池におけるFund 5の22億ドルは約12%を占める。絶対額では、a16z crypto が調達した資金は半分に縮小したが、相対的には、資金池が3分の1に縮小した中でも、そのシェアはほぼ変わらないまま維持されている。

この層を理解すれば、Fund 5 のこの22億が本当にどこに位置しているかがわかる。規模は半分に縮小したが、3分の1まで縮小したプールの中で、占めるシェアはほぼ変わっていない。このことを実現するには、LPは過去3年間、暗号資産への配置をゼロに減らさず、a16zのパートナーも「暗号資産に引き続き資金を投じ続ける」と自分自身に納得させなければならない。

さらに、別の詳細なデータを抽出して確認できます。2024年から2025年にかけて、MulticoinのAUMは約6億ドルから一時的に60億ドルまで上昇しましたが、その後、10月以降のビットコインの下落により半減し、27億ドルとなりました。同じ期間にa16z cryptoのポートフォリオ評価額は約40%縮小しました。Haun Venturesは前年比で約30%増加しました。

Panteraは2025年、CircleやBitGoなどの5社の上場により利益をLPに分配し、自ら第5回ファンドの調達を開始した。寒期において他社が行っていることは大体3つだ:新規資金を調達する、LPに資金を返す、投資範囲を暗号資産以外に広げる。a16z cryptoはそのうちの1つ、つまり新規資金の調達だけを選んだ。資金を返さず、範囲を広げず、暗号資産への投資を継続する。

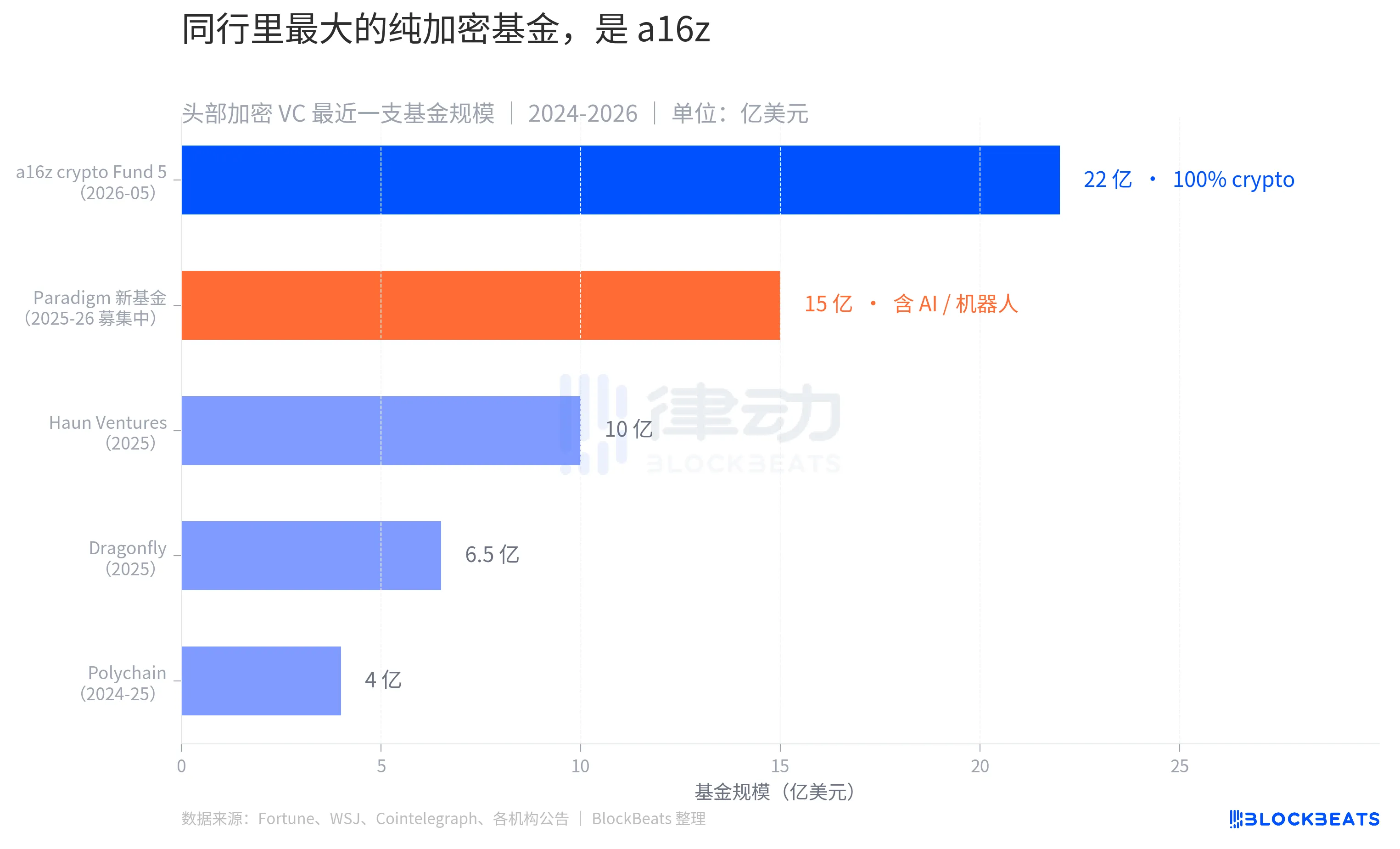

第三の視点は競合他社を観察することです。22億ドルと45億ドルの比較はa16z crypto自身のものであり、180億ドルと328億ドルの比較は業界全体のもの、最後の比較は競合他社間のものです。

2024年から2026年にかけての主要な暗号資産VCの最新ファンドを比較すると、Polychainは4億ドル、Dragonflyは6.5億ドル、Haun Venturesは10億ドル、Paradigmの新ファンドは15億ドル(調達中)、a16z crypto Fund 5は22億ドルです。a16z cryptoはこのラウンドで最大のファンドですが、より重要な詳細はそれとParadigmの間にあるのです。

Paradigmは、2018年に元シーケンス・キャピタルのパートナーとCoinbaseの共同創設者によって設立された暗号資産専門のベンチャーキャピタルであり、長年にわたりa16z cryptoの最も直接的な競合相手と見なされてきた。Paradigmは2024年、8.5億ドルの早期段階ファンド「Paradigm Three」を調達し、その後、新たなファンドの目標額を15億ドルと発表した。『ウォール・ストリート・ジャーナル』の報道によると、この新ファンドの対象範囲は暗号資産に限定されず、AI、ロボティクス、その他の先進的計算分野にも拡大されている。つまり、Paradigmのパートナーたちは「暗号資産にのみ投資すると、多くの機会を見逃す」と判断したのである。

a16z crypto の判断は逆だ。ファンド発表当日、スポークスパーソンがFortuneに返したのは一文だけだった。「Fund 5は100%暗号資産起業家に投資する」。この言葉は2026年のVCの文脈において、徹底的に突き進むことを意味する。

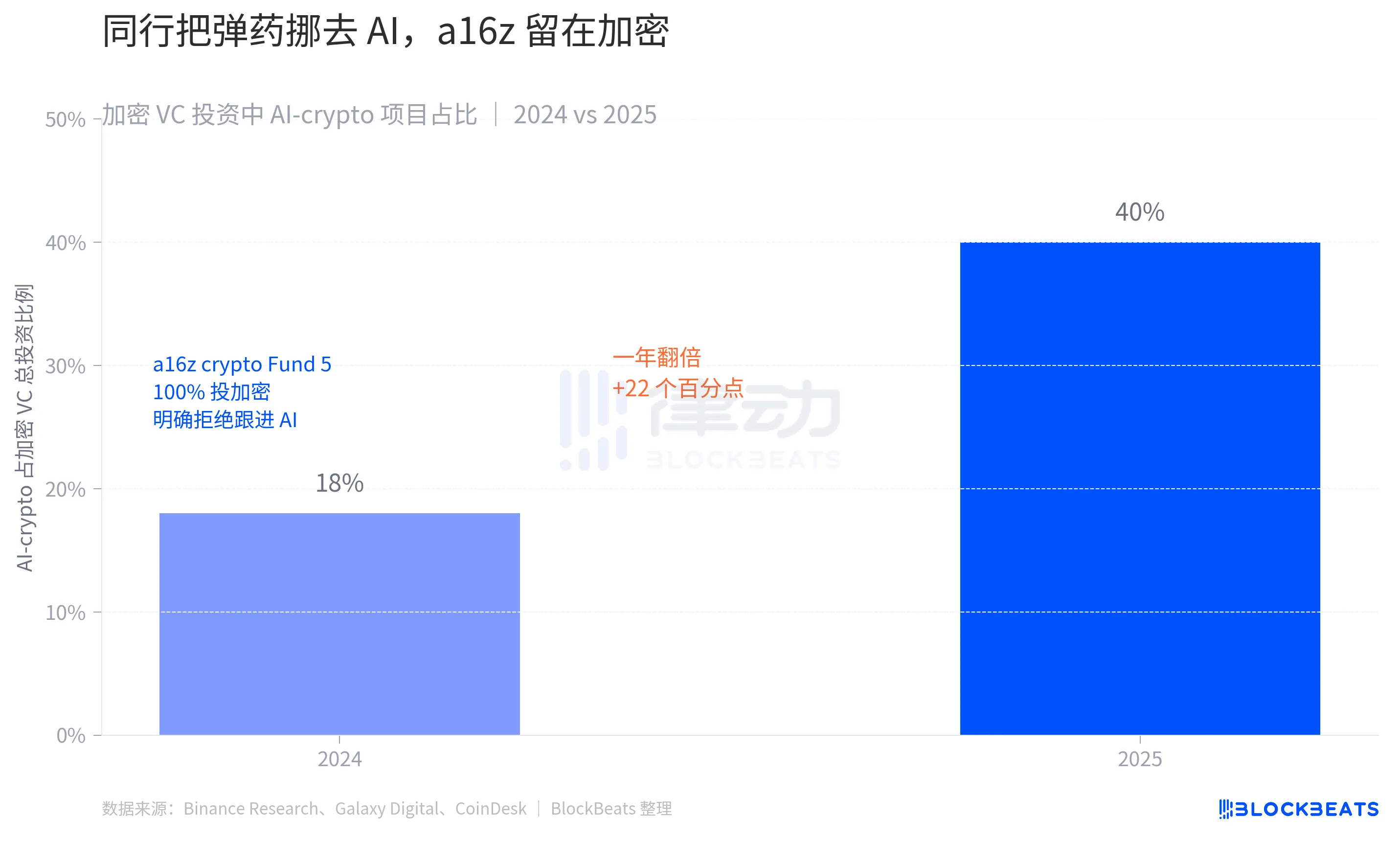

2024年における暗号資産ベンチャーキャピタルの1ドルあたり、18セントが「AI+暗号資産」のプロジェクトに投資された。2025年には、この数字が2倍以上となり、40セントに達した。

40%という数字の背後には、資金の流れ全体の変化が存在する。a16zが2024年1月に発表した「Why Did We Raise $15B」公告によると、親会社は2026年1月に150億ドルの新規調達を完了し、その内訳はApps(17億ドル、AIアプリ)、Infrastructure(17億ドル、AIインフラ)、Growth(67.5億ドル)、American Dynamism(11.76億ドル)、Bio(7億ドル)、Other(30億ドル、暗号資産、フィンテック、企業ソフトウェアを含む)に配分された。公開された内訳には「Crypto」という独立したカテゴリは含まれていない。Fund 5の22億ドルは、その後4か月後に別途調達された。

a16zの親会社の資金規模は、2024年5月の420億から2026年3月には900億以上に拡大したが、暗号資産部門の割合はFund 4時代の11%からFund 5時代の2.4%に低下した。内部構造において、暗号資産は「独立したブロック」から「Otherプール内の一つの賭け」へと変化した。a16z親会社の資金の重心は移動しており、a16z cryptoのみが暗号資産に弾薬を集中させようとしている。

これがFund 5の本当の位置である。これはa16zの体制内で暗号資産に集中して賭けたもので、規模は前ラウンドの半分に縮小されたが、親会社における暗号資産の割合が2.4%まで圧縮された中で、唯一残った暗号資産専用の資金である。Fortuneの報道によると、Fund 4の後期に既に賭けられたBabylon(BTCを担保として使用できるプロトコル)、予測市場のクロスプラットフォームツールKairos、そしてソラナのステーキングプロトコルJitoへの5,000万ドルの投資が、Fund 5の配分方向のサンプルである。ディクソンとパートナーが発表で述べたように、その配分目標は「サイクルの中で見過ごされた部分に投資し、新しいインフラを一般ユーザーが日常的に使う製品に変える」ことである。

暗号資産に立ち向かい続けるのは、a16zだけだ。