5月5日、ベンチャーキャピタル企業Andreessen Horowitzの暗号資産部門a16zCryptoは、第5回ファンドFund 5の資金調達を正式に完了し、総額22億ドルを達成しました。

このファンドの規模は、2022年に45億ドルの記録を樹立したFund 4よりも明らかに小さい。。a16z cryptoのコミュニケーションパートナーであるPaul Cafieroは、企業が「より短い調達サイクルにより、変化し続ける暗号資産のトレンドに対応できる」として、较小なファンド規模への回帰を意図していると述べた。

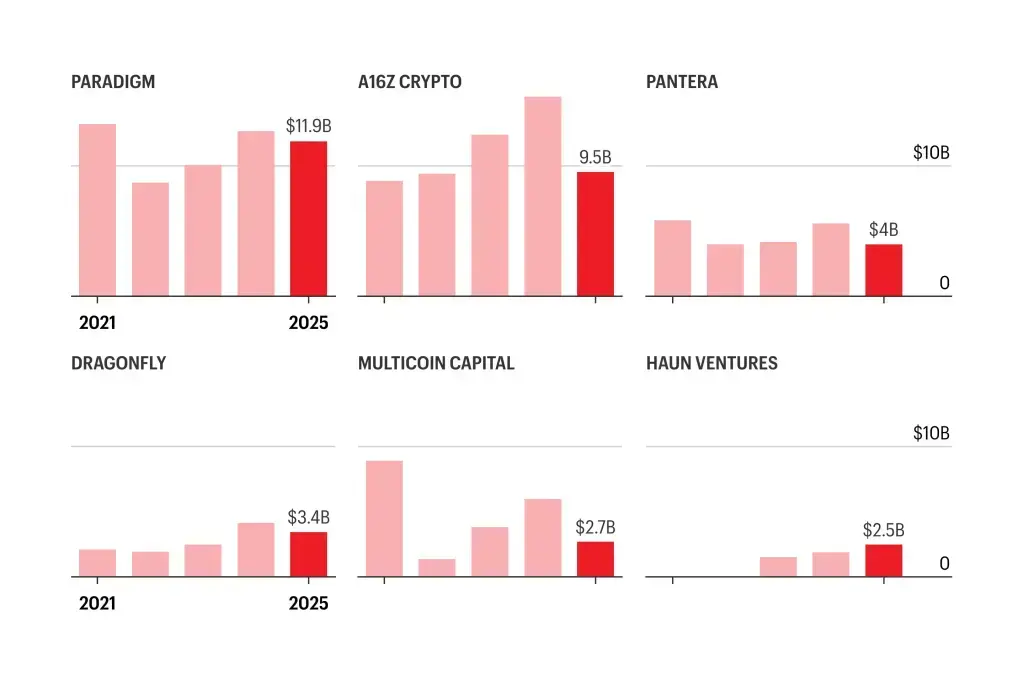

この選択には現実的な背景があります。『フォーチュン』誌は以前、SECの届出データを引用し、2025年にはParadigm、Pantera、a16z Cryptoなどの主要な暗号資産ベンチャーキャピタルの運用規模が全体的に縮小したことを明らかにしました。その中で、a16z Cryptoが運営する4つのファンドの合計運用規模は、2024年から2025年にかけて約40%減少し、約95億ドルにまで低下しました。これは、同機関が早期ファンドのLPに対して資本を返還し始めたことなどが一部の原因です。

過去2年で暗号資産VCエコシステム全体の調達難易度が明確に上昇し、資金が大手に集中し、規模の縮小は市場の現実への最も直接の対応である。

過去を振り返ると、a16z Cryptoの各ファンド規模は以下の通りです:2018年最初のファンドは3.5億ドル、2020年二番目のファンドは5.15億ドル、2021年三番目のファンドは22億ドル、2022年四番目のファンドは45億ドル。今回の五番目のファンドは22億ドルに戻り、2021年の三番目のファンドと同等です。

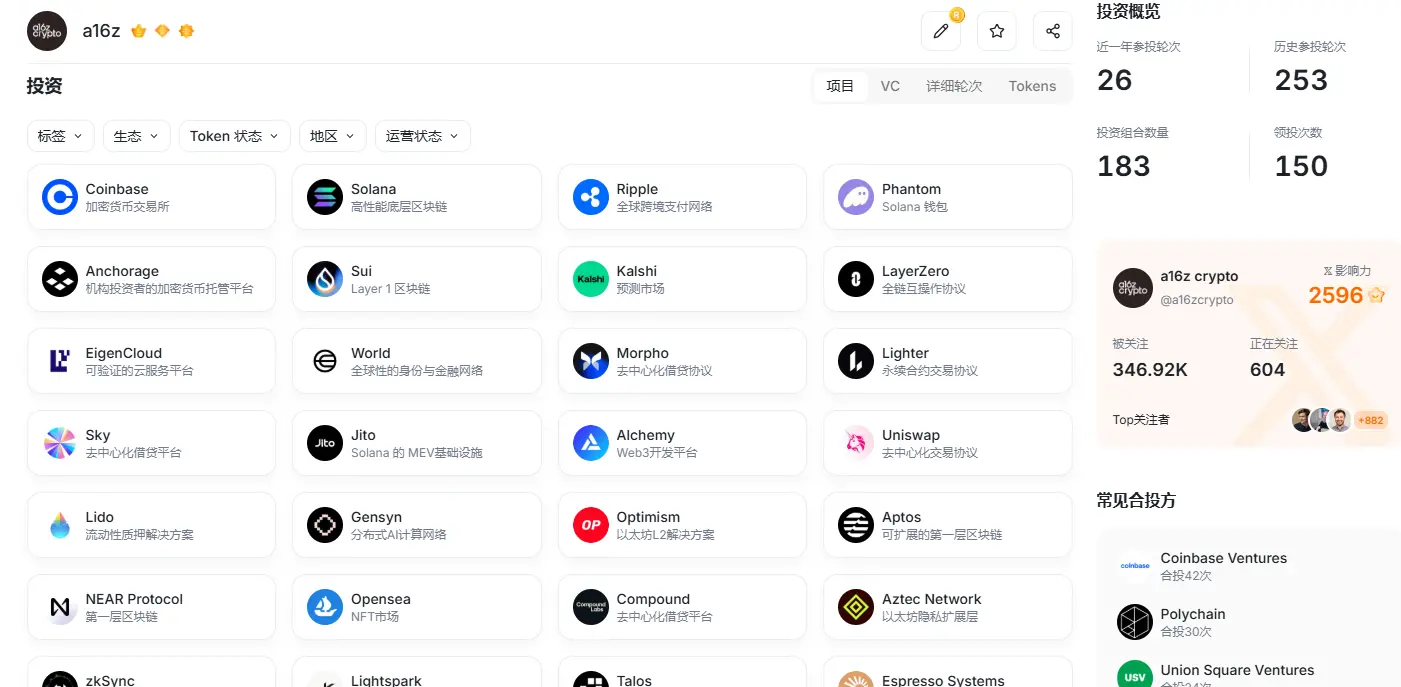

据 RootData データによると、a16z Crypto は過去に253回の投資ラウンドに参加し、183のポートフォリオ企業を保有し、150回のリード投資を実施しています。セクター別では、インフラストラクチャが最も高く37.7%を占め、次いでゲーム(13.1%)、DeFi(12.5%)です。代表的なプロジェクトには、Coinbase、Solana、Uniswap、Ripple、Phantom、Kalshi、LayerZero などがあります。

画像ソース:RootData

a16z Cryptoの4人のGPは、暗号市場が現在静穏期にあるが、採用のシグナルが改善していると述べている。各サイクルにおいて、投機が引いた後に残るインフラは、ピーク時よりも価値が高く、低谷時よりも持続可能であることが多い。

彼らは3つの重要なシグナルを挙げています。1つ目は安定通貨で、取引量は市場の上昇・下降に伴いますが、安定通貨の利用量はベアマーケット期間中も着実に増加しており、クロスボーダー送金、貯蓄、日常的な支払いに広く使用されています。この増加は価格期待によるものではなく、ネットワーク効果によって駆動されている傾向があります。

二つ目は、オンチェーン金融インフラの成熟です。パーペチュアル契約は価格発見に使用され、予測市場は情報収集に活用され、オンチェーン貸付サービスは安定通貨クレジット市場を形成し、従来の資産がオンチェーン化し始め、適用範囲は暗号資産にとどまらず広がっています。

第三に、規制面において、a16z Crypto は GENIUS 法案を前向きに評価し、開発者に明確なコンプライアンスの空間を提供すると考えています。また、Clarity Act が今年通過することに楽観的な期待を寄せています。

これに基づき、a16z Cryptoは、新ファンドが、新しいインフラストラクチャーを人々の日常的な製品に変換するプロジェクトに投資すると述べました——これはサイクルの中でそれほど注目されていませんが、より長期的な価値を生み出す部分です。

一方、投資分野において、このファンドは100%暗号資産分野に集中し、AIやロボットなどの周辺分野には拡大しません。a16z Cryptoは、AIを避けるのではなく、AI時代こそ暗号資産が不可欠であると主張しています。

彼らは、ソフトウェアがますます複雑になり信頼しづらくなっており、AIシステムは強力だがその動作ロジックが不透明であり、インターネットインフラの高度な集中化により、単一の障害点による制御喪失のリスクが継続的に蓄積していると指摘した。

この文脈において、暗号ネットワークの核心的な特性はむしろ価値が高まっています:システムの透明性と検証可能性、ネットワークの自然なグローバル性、経済モデルによるユーザーと開発者の利益の一致、インフラが少数の中間業者に依存しないこと。

これらの機能は、決済、金融サービス、クリエイタープラットフォーム、分散型インフラストラクチャーなどの実際の製品においてすでに実現されており、金融機関やテクノロジー企業によって徐々に採用されています。

同時に、かつて実現不可能だった新たなモデルも登場しています。ユーザーは資産とアイデンティティを直接保有し、侵されないデジタル財産権を所有できるようになり、多数のソフトウェアエージェントがユーザーに代わって自律的に意思決定・取引を行い、計算リソース、データ、サービスを自ら取得できます。また、オートノマスネットワークはコードによって自己資金調達、ガバナンス、進化を実現します。

つまり、彼らはAIレースに直接参入するのではなく、AIの発展が暗号資産インフラへの需要を後押しすると見込んでいる。具体的には、安定通貨、オンチェーン金融、AIエージェント経済の基盤となるトラックに賭けている。

これは一部の業界関係者の見解とは対照的です。報告によると、Paradigmは最大15億ドルの新ファンドを調達しようとしており、投資対象をAIおよびロボティクス分野に直接拡大する計画です。Haun Venturesは10億ドルの新ファンド調達を完了し、AIエージェントを主要な投資分野の一つに位置づけています。

二つの戦略は、トップ機関が次なるサイクルに対して異なる見方を示しています。一方は、暗号資産とAIの交差点に更大的な機会があると考え、他方は、AIの波が最終的にチェーン上に戻ってくるため、暗号資産に集中するだけで十分だと考えています。

また、Dragonflyは最近第4期ファンドの調達を完了し、規模は6億5千万ドルです。Blockchain Capitalも約7億ドルの調達を進めています。トップ機関が次々と調達を完了したことは、今後数ヶ月以内に新たなプロジェクトへの投資が次々と開始されることを意味します。

明らかに、このラウンドの資金は、暗号資産がインフラ構築段階から実際のユーザー採用段階へと移行することに賭けられています、暗号資産に特化するか、AIと連携するかにかかわらず、これらの真の資金は技術を製品に実装できる場所へのみ流れます。