ラスベガスの大道では、スロットマシンの平均リターン率は約93%であり、1ドルを投入すると平均して0.93ドルしか返ってこない。一方、Polymarketでは、トレーダーたちは1ドルを使って、カジノよりもさらに悪いオッズのマイナーな結果に賭け、リターンが0.43ドルまで下がることを自発的に受け入れている。

これは比喩ではなく、実際のデータに基づいています。研究者ジョナサン・ベッカーは、Kalshi上のすべての決済済み市場を分析し、7,210万件の取引、合計182.6億ドルの取引高を対象としました。彼が発見したこれらのパターンは、Polymarketにも適用されます——同じメカニズム、同じバイアス、つまり同じ機会です。データが示す結論は明確で、約87%の予測市場ウォレットが最終的に損失を出していますが、残りの13%は運ではなく、大多数のトレーダーが知らなかった数学的アプローチを習得しているのです。

本記事では、勝者と敗者を分ける5つのゲーム理論の式を解説し、それぞれに数学的原理、実際の事例、および直接実行可能なPythonコードを付けています。これらの手法を実戦で既に使用しているトレーダーには:

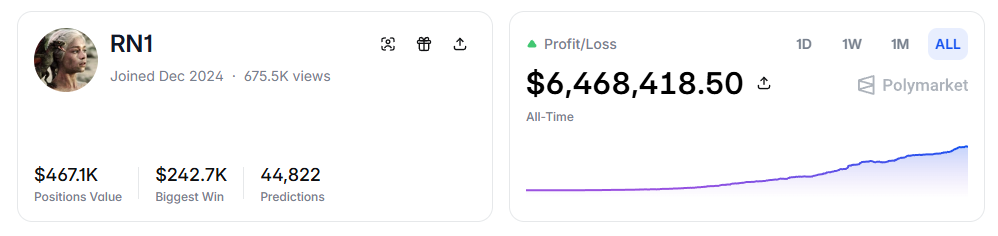

- RN(Polymarket アドレス:https://polymarket.com/profile/%40rn1): 文中のモデルに基づく Polymarket のアルゴリズム取引ボットで、スポーツ市場において合計600万ドル以上の利益を達成。

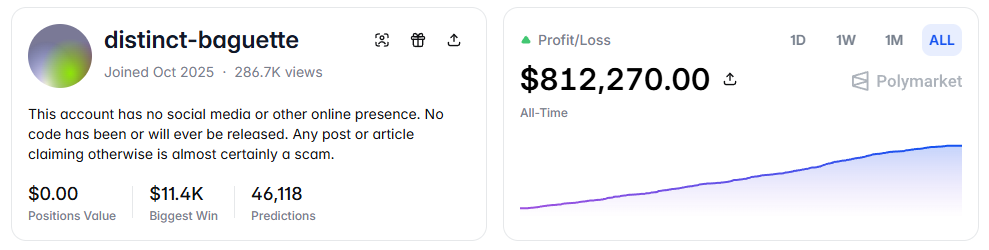

- distinct-baguette(Polymarketアドレス:https://polymarket.com/profile/%40distinct-baguette):UP/DOWNマーケットのマーケットメイキングにより、560ドルを81万2千ドルに増やしました。

一、期待値:最も核心的な式

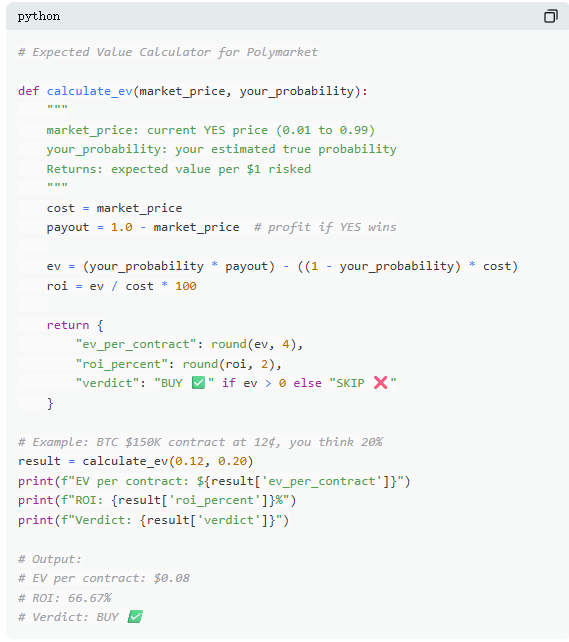

Polymarketでは、すべての取引は本質的に期待値の判断です。多くのトレーダーは直感に頼っていますが、勝者の13%は数学を用いて意思決定を行っています。期待値(EV)は単一の結果ではなく、繰り返し行った場合の平均リターンを測定し、その取引に参加する価値があるかどうかを判断するために使用されます。

実際の市場を例に挙げると、「2026年6月までにビットコインは15万ドルに達するか?」という質問に対して、YESの価格は12セントで、市場が示す確率は12%です。チェーン上データ、ハーフィングサイクル、ETF資金流入などの要因を踏まえ、真の確率が約20%と判断される場合、この取引は正の期待値を有します。この計算によると、12セントで購入した1枚の契約は、長期的に平均して8セントの利益をもたらします。100枚購入した場合、コストは12ドルで、期待利益は8ドル、リターン率は約+66.7%となります。

しかしデータは、大多数の予測市場の取引者がこのような計算を行わないことを示しています。7200万件の取引をカバーするサンプルでは、テイカー(市価買い)は1取引あたり平均で約1.12%の損失を出し、メイカー(指値売り)は1取引あたり平均で約1.12%の利益を出しています。両者の差は情報ではなく、忍耐にあります——メイカーは期待値が正の機会を待つのに対し、テイカーは衝動的に取引しやすいです。

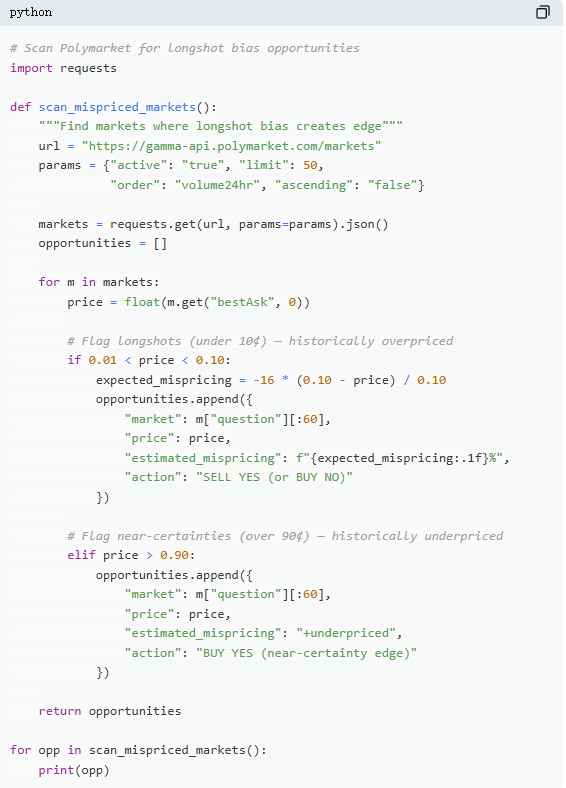

二、誤った価格設定:低価格契約の罠

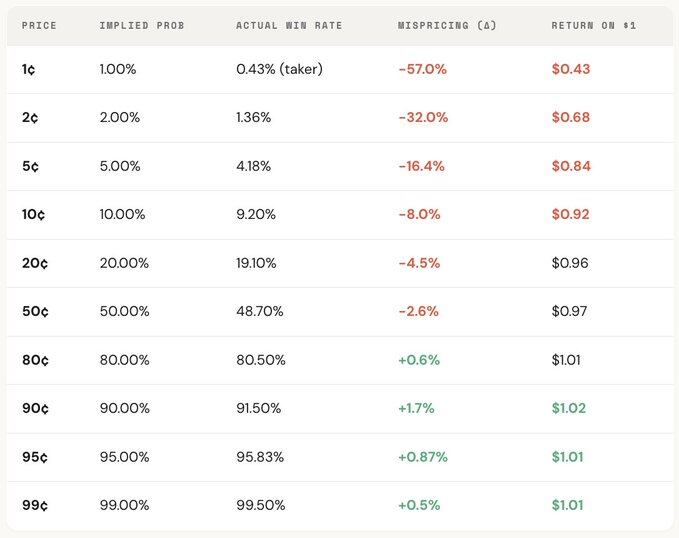

「冷門偏好」は予測市場で最も高価な誤りの一つであり、トレーダーはしばしば低確率イベントを系統的に過大評価し、見かけ上安価な契約に過剰な価格を支払う。5セントで価格設定された契約は理論的には5%の勝率を意味するが、Kalshiでは実際の勝率は4.18%であり、-16.36%の価格偏差を生じている。より極端なケースでは、1セントの契約は理論的には1%の勝率を想定するが、テイカーにとって実際の勝率は0.43%にすぎず、偏差は最大で-57%に達する。

全体の分布を見ると、市場は中央区間(30¢–70¢)での価格設定が比較的正確であるが、両端には明確な乖離が見られる:20¢未満の契約では実際の勝率が価格に内包される確率より一般的に低く、80¢を超える契約では、価格が示す確率よりも勝率が高くなることが多い。

つまり、市場の非効率性は主に両端に集中しており、これらの区間こそが感情的な取引が最も集中する場所です。具体的には、次の2つの式があります:

公式一:誤定価格(Mispricing, δ)

誤定価格は、契約の実際の勝率とその内包確率とのずれを測定する指標です。5セント契約を例に挙げると、すべての決済済み市場において、5セントで取引された合計10万件の取引のうち、4,180件が最終的にYESとなった場合、実際の勝率は4.18%となり、価格に対応する内包確率は5.00%です。両者の差は-0.82%ポイントで、相対偏差は約-16.36%となります。これは、5セント契約を1枚購入するたびに、実質的に約16.36%のプレミアムを支払っていることを意味します。

公式2:1取引の超過収益(Gross Excess Return, rᵢ)

誤った価格設定が全体的なバイアスを反映している場合、単一の超過収益は各取引の実際のリターン構造を明らかにし、その場で行動的バイアスが明確に見えてきます。5セントの契約を購入すると、2つの結果が生じます:契約が的中した場合、収益は+1900%(約20倍のリターン)になりますが、的中しなかった場合、100%の損失となり、投入した5セントはすべてゼロになります。

これが「ニッチな嗜好」が魅力的な理由であり、当たればリターンが非常に高く、記憶に残りやすく、拡大され、広まりやすい。しかし全体的に見れば、実際の的中率は価格に内包された確率より低く、「全損」と「極めて高い収益」の非対称構造は、多数の取引において負の期待値を生み出し、本質的には過大評価された宝くじを購入することと等しい。

全体の分布を見ると、この偏差には明確な価格勾配が見られ、価格が低い契約ほどリターンが悪くなります。たとえば、テイカーとして、1¢契約に1ドルを投入すると平均して約0.43ドルしか回収できませんが、90¢契約では1ドル投入あたり平均で約1.02ドルを得られます。価格が安ければ安いほど、実際の取引条件は逆に不利になります。

役割をさらに分解すると、この構造はほぼ鏡像関係であり、taker が低価格帯で被る損失(最低で -57%)は、同じ帯域での maker の利益と一致している。全体的な市場の価格歪みは、その両者の中間に位置する。言い換えれば、taker が失う1銭もほぼすべて maker が獲得している。

ゲーム理論の観点から見ると、低確率契約は体系的に過大評価され、高確率契約はしばしば過小評価される。真の戦略は、ニッチな市場を追うことではなく、ニッチな市場を売却し、高確実性の市場を購入することである。

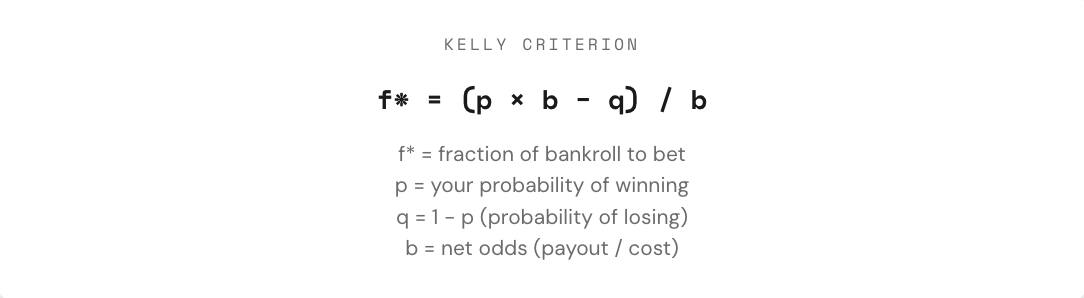

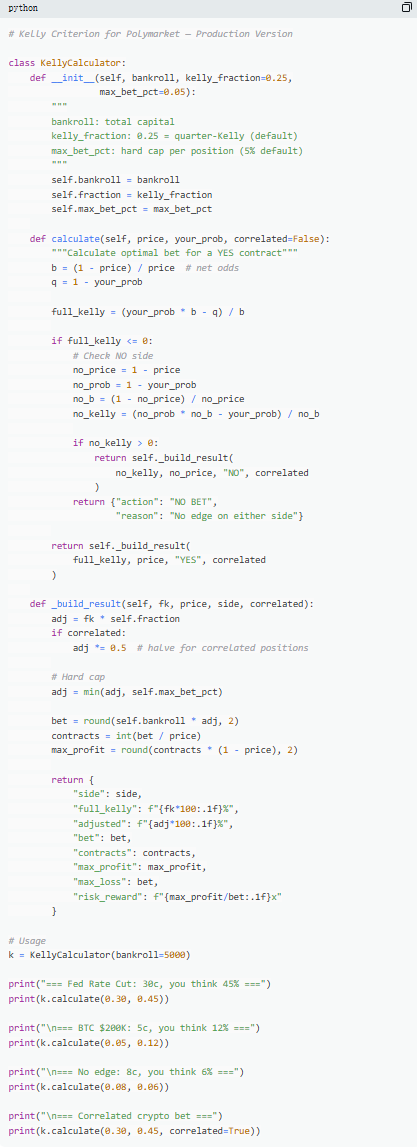

3. ケリーの公式:どのくらい賭けるか

正の期待値を持つ取引を発見したとき、本当の問題はようやく始まる。トレーダーはどのくらいのポジションを取るべきか?ポジションが大きすぎれば、1回の損失で数週間の利益が吹き飛ぶ可能性がある。一方、ポジションが小さすぎれば、有利であっても成長速度はほとんど意味をなさない。「すべてを賭ける」と「まったく賭けない」の間には、数学的に最適な賭け比率が存在する。それがケリー式である。

ケリー式は1956年にジョン・ケリー・ジュニアによって開発され、当初は通信信号のノイズ最適化に使用されましたが、後にギャンブル、取引、市場予測における最も効果的なポジション管理手法の一つであることが証明されました。プロポーカープレイヤー、スポーツベッティングの専門家、ウォールストリートのクオンツファンドは、ほぼすべてがケリー戦略の何らかの形を使用しています。

予測市場では、契約が二値構造(結果は$1または$0)であり、価格自体が確率を表すため、ケリー式の適用もより直接的です。重要なのはオッズ(b)の理解です。YES契約を30セントで購入するとは、0.30ドルを投じて0.70ドルの利益を得ることを意味し、この場合のオッズは0.70 / 0.30 ≈ 2.33です。価格が50セントのときオッズは1、10セントのとき9、80セントのときは0.25となります。オッズが高いほど、優位性が存在する限り、ケリー式が推奨する賭け比率も大きくなります。

ただし、重要な原則として、完全なケリー基準を使用しないことです。数学的には完全なケリーが長期的な資金成長率を最大化しますが、実際の運用ではその変動が非常に大きく、引き戻しは50%を超えることがよくあります。長期間では収益が最も高くなる可能性がありますが、その途中での激しい変動により、多くの人が継続できなくなります。そのため、より一般的な方法は、分数ケリー(例:1/2または1/4ケリー)を使用することです。例えば、安定した勝率条件下では、完全なケリーは最終的な資金曲線が最も高くなりますが、変動が激しく、1/4ケリーは成長がより滑らかで引き戻しが制御可能であり、1/2ケリーはその中間のバランスを取ります。

本質的に、ケリー式は纪律を提供します。まず、主観的な確率が市場の内包確率を上回るかどうかという優位性を判断し、その上でどの程度の資金を投入するかを決定します。「賭けるかどうか」と「どれだけ賭けるか」の両方が数学的に制約されるとき、取引は真にゲームから戦略へと移行します。

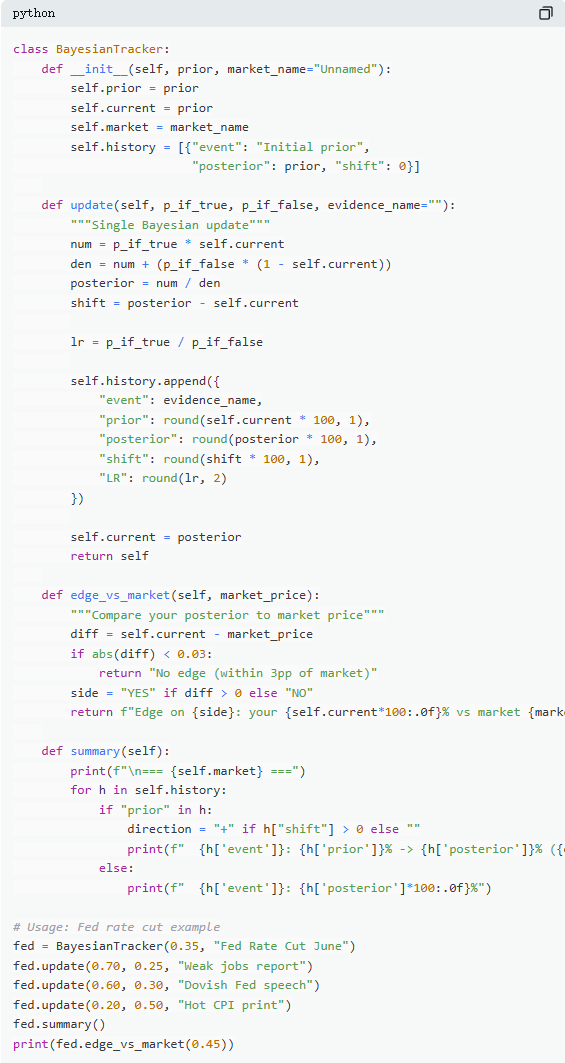

四、ベイズ更新:エキスパートのように考えを変える

予測市場が変動する本質的な理由は、新しい情報が絶えず流入するためです。重要なのは最初の判断が正しいかどうかではなく、証拠が変化したときにどのように認知を調整するかです。多くのトレーダーは新しい情報を無視するか、過剰に反応しますが、ベイズ更新は「どれだけ調整するのが適切か」を示す数学的アプローチを提供します。

その核心ロジックは、新しい判断 = 証拠が元の仮説を支持する程度 × 元の判断 ÷ その証拠が全体で発生する確率、と簡単に理解できます。実際の応用では、通常、全確率の公式を用いて、より計算しやすい形に展開します。

ある典型的市場を例に取ると、「FRBは6月の会合で金利を引き下げるか?」という市場価格は35¢で、これは35%の確率を示しており、初期判断として用いられる。その後、非農業雇用統計が発表され、新規雇用は12万(予想20万)にとどまり、失業率は上昇し、賃金成長率は鈍化した。この状況において、FRBが実際に金利を引き下げる場合、弱い雇用データが発生する確率は比較的高く、70%と推定できる。一方、金利引き下げが行われない場合、このようなデータが発生する確率は低いが、依然として可能性はあり、25%と推定できる。

ベイズ更新後の新しい確率は約60.1%であり、35%から一気に60.1%へと約25ポイント上昇した。これは、1つの重要な情報が市場の判断を大きく変える可能性があることを示している。

実際の操作では、毎回式を完全に計算する必要はありません。より一般的な方法は「尤度比」です。同じ情報(たとえば LR = 3)でも、初期判断が異なると影響は異なります:10% から始めると約25%まで上昇し、50% から始めると75%まで上昇し、90% から始めると約96%まで上昇します。不確実性が高いほど、情報の影響は大きくなります。

真に長期的に予測市場を上回るトレーダーは、必ずしも「最も正確に判断する人」ではなく、新しい証拠が現れた際に、最も速く、最も合理的に判断を調整できる人である。ベイズ手法は、本質的にこの「調整速度」の尺度を提供する。

五、ナッシュ均衡:市場を予測する「ポーカーの公式」

ポーカーにおいて、ブラフは無計画な行為ではなく、正確に計算できる戦略である。理論的には最適なブラフ頻度が存在し、それを逸脱すると、熟練した対戦相手に利用される可能性がある。同様のロジックが市場予測にも適用される。Polymarketでは、「ブラフ」は逆張りに相当し、市場価格に歪みが生じた際に、多数派と対立する立場を取ることを意味する。一方、「フォールド」は、受動的なテイカーとして、市場の感情に対して常にプレミアムを支払い続けることに似ている。

Polymarketでは、メイカーとテイカーは似たような対立関係を形成しています。市場のコンセンサスに逆らう取引(逆張り)は「ブラフ」に似ており、主流の判断に従う取引(順張り)は「価値への賭け」に似ています。均衡の観点から見ると、市場は限界参加者が「メイカーになる」ことと「テイカーになる」ことの間に無差別状態を保つべきであり、この状態は予測市場におけるナッシュ均衡に対応します。

しかし、この均衡は固定されたものではなく、参加者の構成に応じて動的に調整されます。データによると、異なる市場カテゴリにはそれぞれ最適な戦略が存在します:情報がより理性的で価格設定が効率的な分野(例:金融市場)では、逆張りの余地は小さい一方で、感情が強く非合理的な行動が集中する分野(例:エンターテインメント、スポーツ)では、市場が価格のずれを起こしやすく、逆張り取引の機会が生まれます。

さらに重要なのは、この均衡が時間軸においても顕著な変化を遂げたことです。初期(2021–2023年)には、テイカーがむしろ利益を上げる層であり、最適戦略は能動的な約定を指向していました。しかし、2024年第4四半期に取引量が急増した後、プロのメイカーが大量に参入し、市場構造が変化して、最適戦略はメイカー中心(約65%–70%)にシフトしました。これはゲーム理論の典型的な結果であり、参加者構成が変化すると、最適戦略もそれに応じて進化します。元々「初心者環境」で有効だった戦略は、「プロの対戦相手」の前では急速に無効化し、市場の「戦い方」も常に進化し続けています。

まとめ

予測市場のウォレットの87%が最終的に損失を出すのは、市場が操作されているからではなく、これらのトレーダーが真に計算を行っていなかったからです。彼らはスロットマシンよりも悪い価格でニッチな契約を購入し、感覚でポジションを決定し、新しい情報の変化を無視し、毎回成行注文で「楽観主義」に代金を支払っています。

そして、13%の継続的に利益を上げている参加者は、運が良いわけではなく、この5つの式を一連の方法として活用し、判断から実行までの一貫したプロセスを構築しており、その各ステップは7,210万件の実際の取引データに基づいています。

この優位性は永続しません。プロのマーケットメイカーが参入し、市場スプレッドは急速に縮小しています。2022年にはテイカーは約+2.0%の優位性を持っていましたが、現在は-1.12%に転じています。

問題は、市場とともに進化するか、それとも1ドルの宝くじを0.43ドルのリターンで買い続けるかだけだ。