米国は3年をかけ、4回にわたる輸出規制を実施し、24種類の半導体装置と140以上の実体リストを対象に、中国が先進的なAIチップを入手する道を断とうとしてきた。しかし、米中経済安全保障審査委員会(USCC)が3月24日に発表した報告書によると、米国のAIスタートアップの80%が中国のオープンソースモデルを使用している。

壁はハードウェア層に構築されます。ドアはソフトウェア層に開かれます。

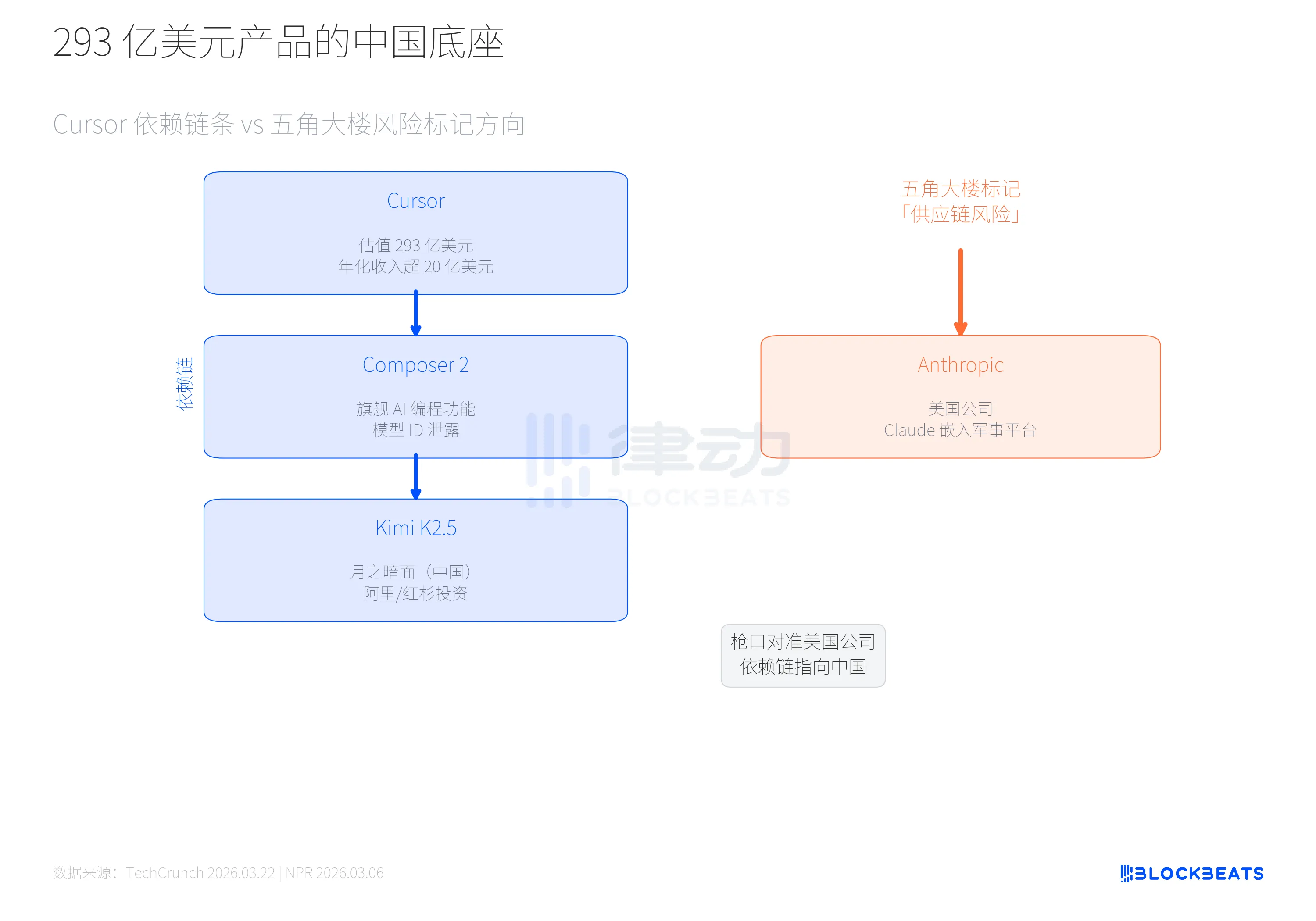

この矛盾は抽象的な政策討論ではない。先週、293億ドルの評価額を持つAIプログラミングツールCursorが、そのフラグシップ機能Composer 2の基盤が月之暗面のKimi K2.5であることが判明した。中国企業のモデルが、米国で最もトップのAI開発ツールを駆動している。

一方で、米国国防総省は、アメリカの企業であるAnthropicに「サプライチェーンリスク」というラベルを貼った。

規制の方向と実際の依存の方向は、完全に逆である。

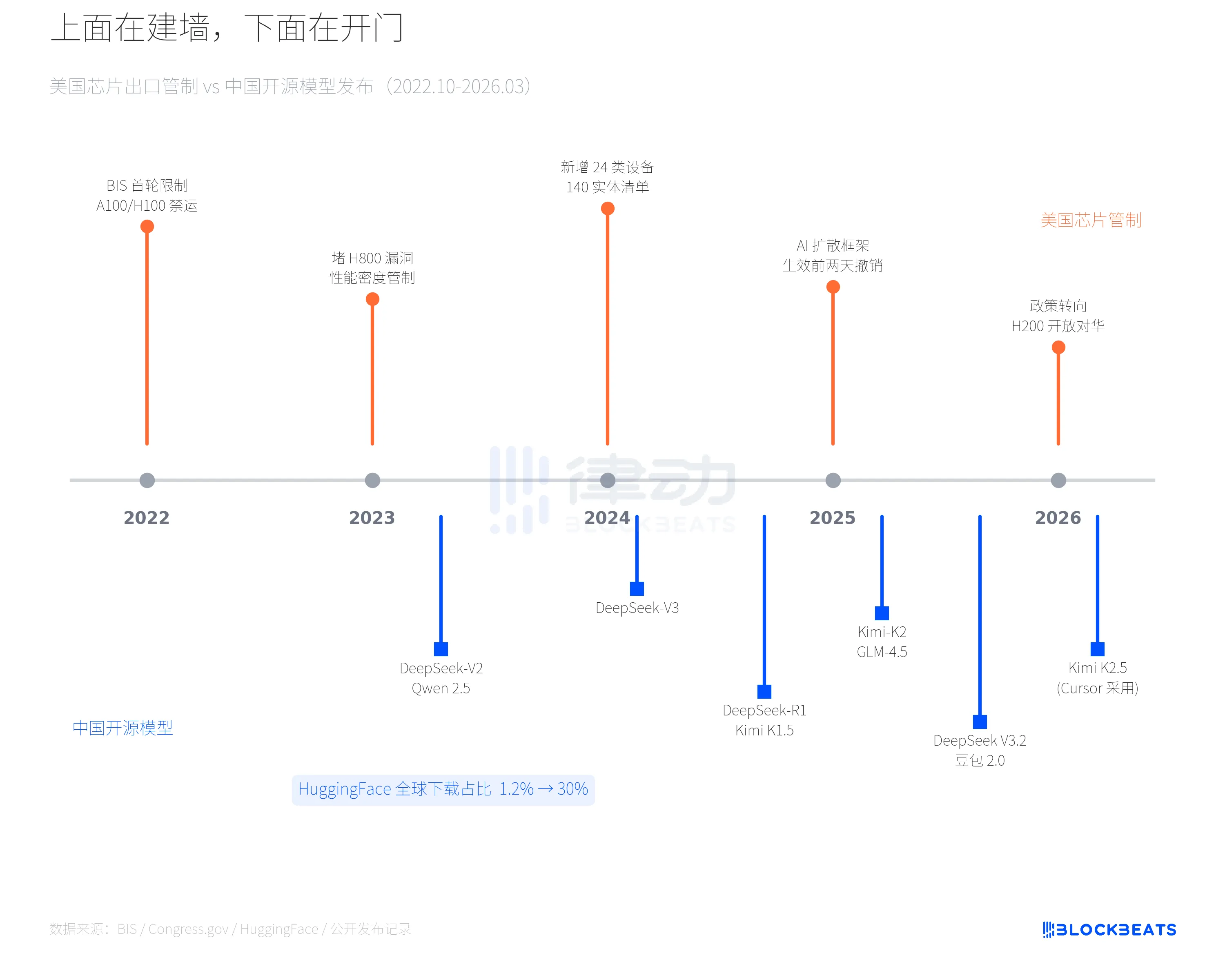

2022年10月、BISがA100/H100級チップの輸出を最初に制限して以来、米国のチップ規制は継続的に強化されてきた。2023年にはH800の穴を塞ぎ、性能密度の規制指標を拡大した。2024年12月にはさらに一歩進み、24種類の半導体装置を規制対象に追加し、140の中国企業をブラックリストに掲載した。さらに高帯域幅メモリ(HBM)やDRAMも制限範囲に含まれた。2025年1月には、商務省が「AI拡散フレームワーク」を導入し、モデルレベルでグローバル規制体制を構築しようとしたが、このフレームワークは正式施行の2日前に自ら取り下げられた。2025年12月までに、トランプは方針を転換し、H200チップの中国の承認済み顧客への輸出を許可した。

この規制タイムラインの後半では、中国のオープンソースモデルのリリースペースが次第に加速している。2024年には、DeepSeek-V2とQwen 2.5シリーズが次々とオープンソース化された。2025年1月20日、DeepSeek-R1とKimi K1.5が同日にリリースされ、前者は一時的に米国App StoreのダウンロードランキングでChatGPTを上回って1位となった。2025年下半年にはKimi-K2とGLM-4.5が続いた。2026年初頭には、バイトダンスのDouBao 2.0が1億5500万人の週間アクティブユーザーを有し、Kimi K2.5はCursorによって直接採用された。規制が厳しくなるほど、モデルは増えていく。

HuggingFaceの公式データによると、中国のオープンソースモデルの全球ダウンロードシェアは2024年末の約1.2%から2026年初頭には約30%に急増しました。阿里のQwenシリーズの累計ダウンロード数は2026年1月に7億回を突破し、正式にMetaのLlamaを上回りました。チップ規制は中国AIのソフトウェア出力を阻止せず、むしろオープンソース戦略への転換を加速した可能性があります。

これは偶然のデータの一致ではない。USCC報告は、この現象を「二重循環」という明確な枠組みで説明している。ハードウェア循環では、中国はチップ供給のボトルネックに制約されている。ソフトウェア循環では、中国はオープンソースモデルを通じてグローバルなAIインフラに逆浸透し、下流への依存を形成している。二つの循環の力の方向は逆だが、互いに強化し合っている。規制は我々が最上位の計算能力にアクセスする能力を制限する一方で、より少ない計算資源でより多くのことを実現する技術路線を促進した。DeepSeek-R1がGPT-4oに比べてはるかに低い推論コストで最先端の性能を達成したのは、この路線の産物である。

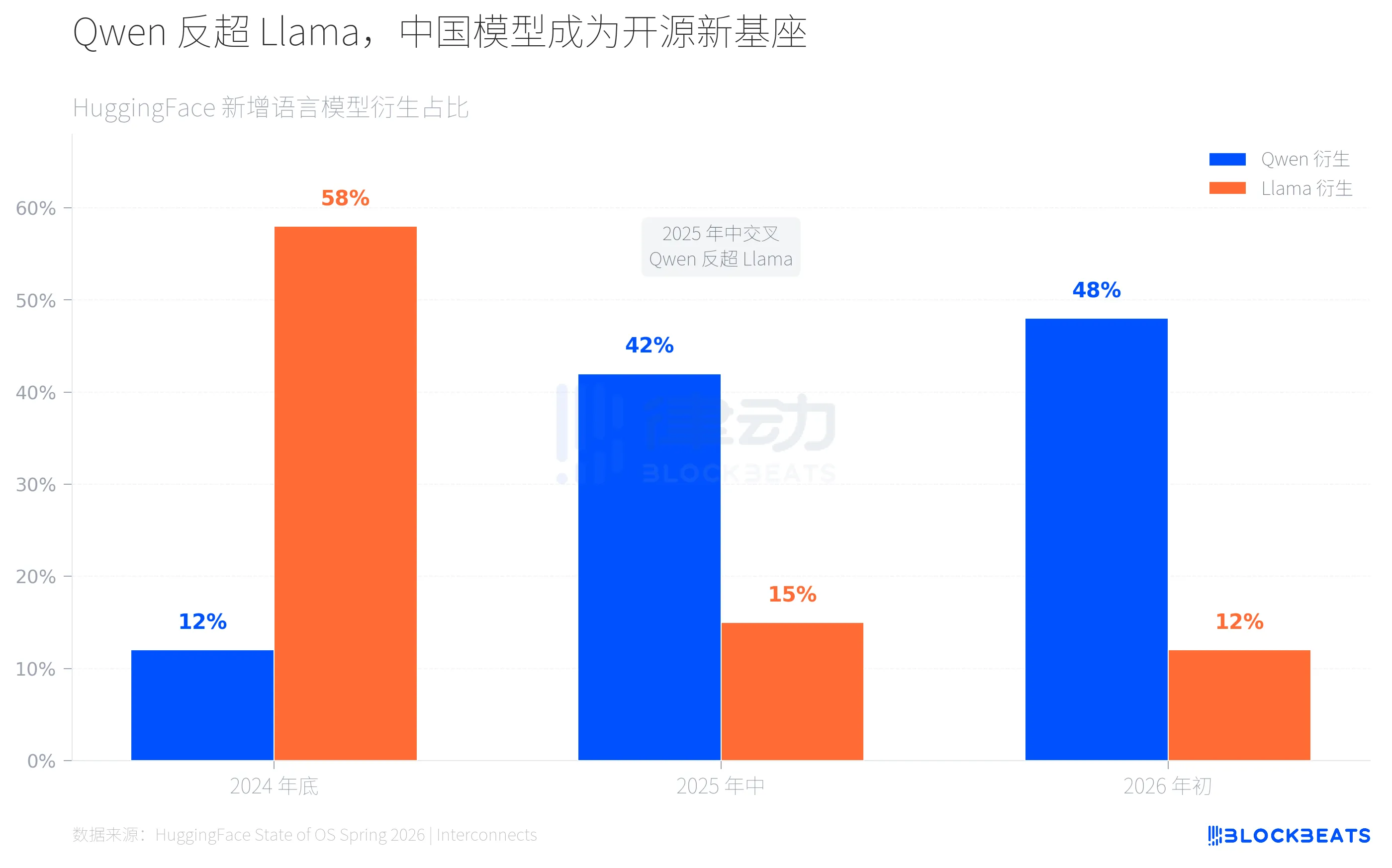

HuggingFace 上の変化は目に見える。プラットフォームの統計データによると、2024年末にはLlama派生モデルが新規言語モデルの約6割を占め、Qwenは1割強にとどまった。2025年半ばには交差点が現れ、HuggingFace公式ブログによると、Qwen派生の割合は40%以上に急上昇し、Llamaは約15%に低下した。2026年初頭には、Qwen派生が半数近くに達し、Llamaはさらに約12%に縮小した。

この交差の速度は、大多数の人の予想をはるかに上回っています。2年前、オープンソースAIはほぼMetaのLlamaエコシステムと同義でした。世界中の開発者がLlamaを基にファインチューニングやデプロイ、製品開発を行っていました。現在、同じことがQwenエコシステムで再現されていますが、その速度はより速く、カバー範囲も広くなっています。

これは、グローバルな開発者がAIアプリケーションを構築する際に、政治的立場ではなく、パフォーマンスとオープン性の理由から中国のモデルを基盤として選択する傾向が強まっていることを意味します。Qwen 2.5 シリーズは0.5Bから72Bのパラメータ規模をカバーしており、開発者は自社のハードウェア上で微調整・デプロイが可能で、OpenAIやAnthropicにAPI利用料を支払う必要がありません。オープンソース化はベンダーロックインを排除し、国境も超えます。

注目すべき詳細として、MIT Technology Reviewの2月の報道によると、中国のAI企業はオープンソース戦略において差別化競争を展開しています。DeepSeekはコスト効率の極限を追求し、Kimiは長文コンテキストとコード能力に焦点を当て、Qwenは全パラメータ量のカバーを追求しています。このような多様な路線の並行展開により、グローバルな開発者の選択肢はますます豊かになっています。私たちのオープンソースモデルは、実力でグローバルなAIサプライチェーンを再定義しています。

しかし、このサプライチェーンの終端はどのような形をしているのでしょうか?

3月19日、開発者@fynnsoはCursorのコード内でモデルID「accounts/anysphere/models/kimi-k2p5-rl-0317-s515-fast」を発見した。その後、Cursorの共同創業者Aman Sangerは、Composer 2がKimi K2.5を基に構築されていることを認めた。CursorのVPであるLee Robinsonによると、「ベースモデルは計算量の約4分の1しか貢献せず、残りは私たち自身のトレーニングによるものだ」という。しかし、ベースモデルはベースモデルである。293億ドルの評価額を持つ製品のベースモデルは、アリババと紅杉(HongShan)が投資する中国企業である月之暗面から提供されている。

この依存チェーンとペンタゴンの行動を併せて見ると、その荒唐無稽さがより明確になる。3月5日、ペンタゴンは正式にAnthropicを「サプライチェーンリスク」として分類した。NPRの報道によると、その理由はAnthropicのCEOであるDario Amodeiが、AIを自律兵器や米国市民の大規模監視に使用することという2つのレッドラインで妥協しなかったためである。トランプは軍に6か月の猶予を与え、Claudeの廃止を命じたが、Claudeはすでに軍事および国家安全保障プラットフォームに深く組み込まれている。その後、Anthropicは3月9日にペンタゴンを訴えた。

一方は米国政府が自国の企業に「サプライチェーンリスク」というラベルを貼っている一方で、80%の米国スタートアップが中国のモデルを採用している。前者は政治的な駆け引きであり、後者は技術的な現実である。両者は交わらない。

米国のスタートアップの80%が中国のモデルを採用しており、五角大廈のリスクラベルが米国企業に貼られた。ハードウェア層には規制が重ねられ、ソフトウェア層には依存が静かに育っている。3年のチップの壁の向こう側には、新たな事実が形成されつつある:中国のオープンソースAIはもはや「追従者」ではなく、グローバルAIインフラの供給側となっている。

律動 BlockBeats 公式コミュニティへようこそ:

Telegram サブスクライブグループ:https://t.me/theblockbeats

Telegram交流グループ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia