米国株で大儲けした人がいるたびに、周囲の人がまずやることはいつも同じだ:彼の保有状況を確認し、次に買うべき株を探すこと。

最も多く翻訳された最近の報告書は、24歳のドイツ人、レオポルド・アシェンブレンナーによるものである。

今年3月、国内メディアは彼を集中して報道し、タイトルはほぼ同じだった。例えば、OpenAIから解雇された天才が165ページの論文でAIのトレンドを予測し、55億ドルを運用するヘッジファンドを設立した...

しかし、ラベルはただのラベルにすぎません。このファンドが注目される真の理由は、NVIDIAやOpenAI、AIモデルを展開するどの企業も購入しないことです。このファンドが購入するのは、AIが生きるために不可欠な電力供給、チップ製造、光通信、データセンターなどです。

彼自身の論文の言葉を借りれば、AIのボトルネックはアルゴリズムではなく、電力と計算能力にある。このファンド全体は、この言葉が正しいという賭けである。

SNS上の投資ブロガーは、「AI時代の米国株版の息子」や「AI版の株の神様ウォーレン・バフェット」と呼ばれている。最近、この称号が再び注目されているのは、彼の予測の的中率が少し異常なレベルになってきたからだ。

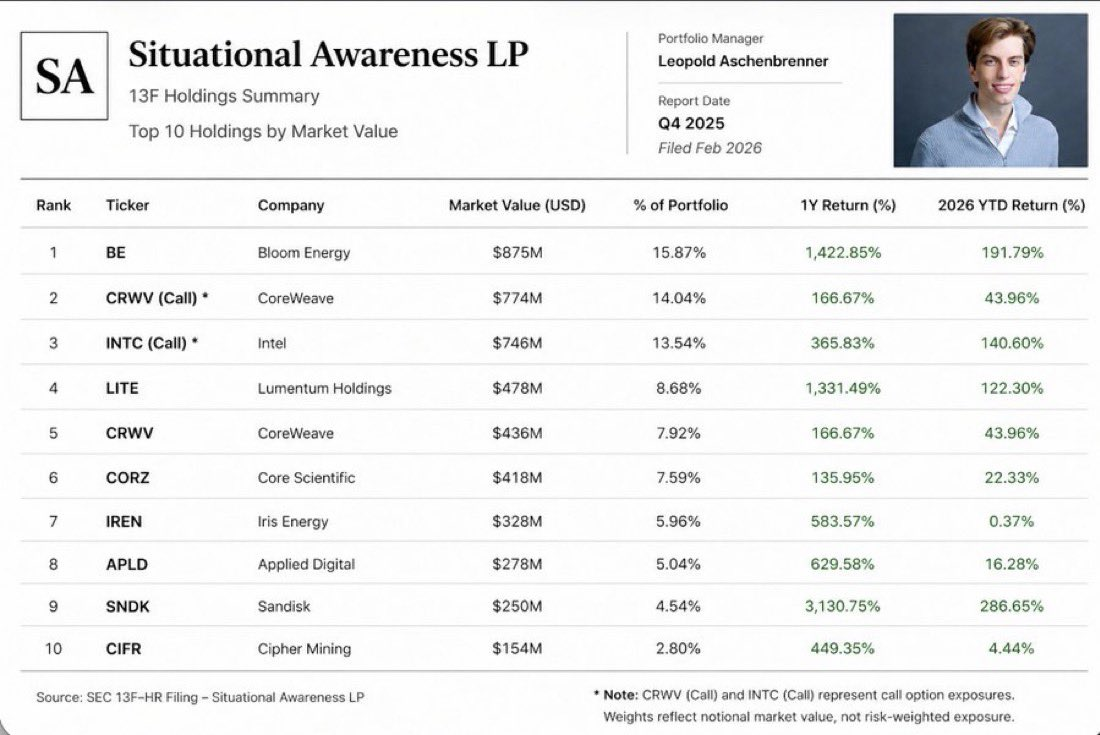

跟証プラットフォームAutopilotが5月1日に公開したデータによると、彼の保有ポートフォリオは2か月で61%上昇しました。この推定に基づくと、彼のファンド規模は90億ドルに迫っています。

どこで利益を出したのか?主に二つの大型保有銘柄によってです。Bloom Energyは、AIデータセンターにオフグリッド電力を提供する燃料電池企業で、今年年初以来株価は239%上昇しました。

昨年末に公開された保有報告によると、彼はこの会社の8億7500万ドル分の株式とオプションを保有しており、現在の時価総額は約30億ドルに膨らんでいる。

また、Intelについても同様の保有報告書によると、2025年第1四半期にIntelのコールオプション2,020万株を購入した。当時、Intelの株価は20ドル前後で、ウォールストリートの主流見解はIntelの業績に消極的だった。

先週、Intelは113ドルまで上昇し、25年ぶりの過去最高値を更新しました。1年不到で約5倍に成長したこの株式に対して、この若者のオプションのリターン倍率はさらに驚異的でした。

周囲の人の衝動は理解できます。米国の投資サイト「Motley Fool」は1日で4本の記事を掲載して彼の保有資産を分析し、海外のReddit投資版では彼のポジションを真似すべきかが議論されています。誰もが彼の保有報告書から次なるIntelを見つけ出そうとしています。

しかし、保有報告は通常45日の遅れがあります。彼が何を購入したかがわかる頃には、相場はすでに半分進んでいます。

さらに重要なのは、たとえ彼のポジションをリアルタイムで把握したとしても、彼が継続的に的中させる理由を真似できないということです。

コミュニティこそ、最も偉大なアルファである

まず、レオポルド・アシェンブレナーが2024年に書いたAIに関する論文は、現在のAIの発展方向と投資の流れをほぼ予測していた点が最も驚異的である。

核心論点は一言で言えば:AIモデルのトレーニングに必要な計算能力は年間で約0.5桁増加しており、この速度で進めば、2027年頃に人間と同等の能力を持つ汎用人工知能(AGI)が登場する。

この成長速度を維持するための主要な制約要因はアルゴリズムではなく、電力、チップ生産能力、および物理的空間である。単一のトレーニングクラスターの電力消費量はメガワット級からギガワット級へと跳躍し、大規模な原子力発電所の出力に近づく。

これが彼のファンド全体の基本的なロジックです。AIの発展速度は物理的ボトルネックによって決まるため、あなたはそのボトルネックそのものに投資すべきです。

この判断は、知的な人物が書斎で多くの調査を重ねた末に導き出した結論のように聞こえるが、実際には、彼が所属するコミュニティがその判断を形成したのだと思う。

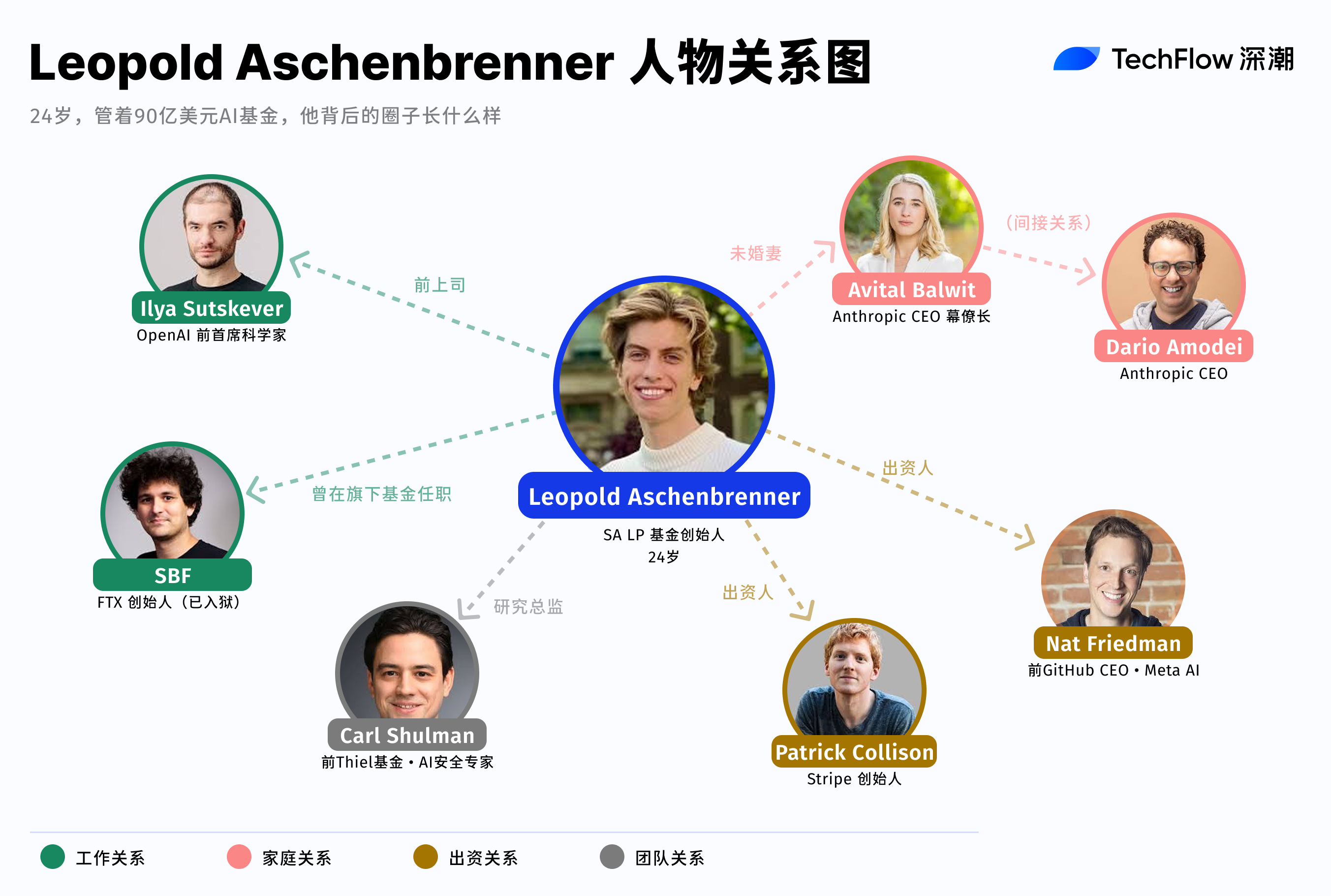

彼が論文を書く前は、OpenAIのSuperalignmentチームで1年間働いていた。このチームは、人間よりも賢いAIを制御する方法を専門に研究しており、チーフサイエンティストのIlya Sutskeverに直接報告していた。

その年、彼は内部のトレーニング計画、実際の計算リソース消費、次世代モデルが電力とチップに具体的に必要とする量を見てきた。彼が論文で「ギガワット級の電力消費」と判断した根拠は、おそらく実験室内の内部ロードマップだったかもしれない。

2024年4月、彼はOpenAIの董事会に内部メモを送り、同社のセキュリティ対策が不十分であり、外国諜報機関の浸透リスクがあると警告したことをきっかけに解雇された。

このメモは経営陣と取締役会の間の緊張を引き起こし、OpenAIはその後彼を「情報漏洩」を理由に解雇した。

2か月後、論文が公開された。この論文は独立した研究というより、彼がOpenAI内で持っていた認識の公にされたバージョンと理解すべきである。

AIの論文は「どの方向を見るか」という問題を解決した。しかし、投資においては、方向を知るだけでは十分ではない。

AIはより多くの電力を必要とするという判断は、2024年には多くのアナリストが既に述べていた。本当に価値があるのはタイミングとポジションであり、例えば、Intelの株価が20ドルのときに2000万個のコールオプションを投入する勇気があるかどうかだ。

この信頼は、AIの大きなトレンドを信じるだけではなく、どの企業がどの規模の電力調達契約を結んでいるか、どのデータセンターが拡張中か、需要の規模が実際にどの程度かを具体的に把握していることに由来しています。

そして、レオポルド・アシェンブレンナーが設立したファンド「Situational awareness」の出資者は、まさにこれらの決定の最前列に座っている。

このファンドのLPには、Stripeの共同創設者2人が含まれており、同社はシリコンバレーの大部分のテクノロジー企業の決済流れを処理しており、インフラ支出の加速を直接感知できる。

もう一人の出資者は、元GitHubCEOで現在Meta AIの製品責任者であるNat Friedmanで、毎日計算リソースの調達に関する意思決定に参加しています。

彼らがファンドにもたらしたのは、初期資本だけでなく、継続的に更新される情報のパイプラインでもあります。

また、彼のファンド内の研究ディレクターも、このチェーン上の重要な役割を担っている。AIセキュリティ分野のベテランであるCarl Shulmanは、かつてPeter ThielのヘッジファンドClarium Capitalで勤務し、AI業界の知見を実行可能な取引戦略に変換することを専門としていた。

彼の保有資産には、見落とされがちな暗号資産の一角があります。

昨年末の保有報告によると、彼はCleanSparkとBitfarmsのポジションを新規に構築しました。両社はともにビットコイン鉱山企業であり、BTC鉱山施設をAI計算能力センターに転換しています。

暗号通貨マイニング施設は、大規模な電力供給と放熱システムを天然に備えており、これらはAIデータセンターにとって最も不足しているリソースである。

興味深いことに、彼は暗号資産業界に慣れていた。2022年、彼はSBFが設立したFTX慈善基金Future Fundで9か月間働いており、FTXが問題を起こす直前に退職した。

この経験が彼の鉱山企業に対する判断に直接影響を与えたかどうかは、外には分からない。しかし確実なのは、彼が暗号資産産業とAIの最先端研究所の両方に深く関与した極めて少数の人物であるということだ。このような交叉は、希少な認知的立場であり、人脈を築く可能性でもある。

もう一つの細部として、彼の婚約者であるアビタル・バルウィットは、Claudeの親会社であり、OpenAIの最も直接的な競合相手であるAnthropicのCEOであるダリオ・アモデイの首席補佐官である。

彼はOpenAIで働いた経験があり、婚約者はAnthropicのCEOの側で働いている。AGI競争の最前線にある二つの企業のうち、一方では実務経験があり、他方では日常的に関わりがある。

米国のフォーチュン誌は昨年、彼と接触した十数人の業界関係者を取材し、彼は「シリコンバレーのラボで育まれているアイデアを物語としてパッケージ化するのに長けている」と結論づけた。

筆者はこの表現はあまりにも丁寧だと感じている。彼が行ったことは、より直接的に、プライベートな輪で得た知見を公開市場で賭けたことである。公開されたAI論文は脱密版であり、彼自身の投資ファンドが完全版である。

外部者が入れないフィードバックループ

振り返ると、レオポルド・アシェンブレンナーのファンドはあまり一般的ではない構造を選択した。

AI分野の資金の多くはベンチャーキャピタルの路線をたどり、早期の企業に投資し、次なるOpenAIが誰になるかを賭ける。しかし、彼はその道を歩まなかった。Fortuneの報道によると、彼はファンドを設立する際に、AGIの影響が大きすぎるため、投資判断を最も流動性の高い公開市場でのみ十分に表現できるとして、VCモデルを明確に拒否した。

この選択自体が、彼の周囲に存在する共通認識を明らかにしている:AI時代における最大の投資機会は、すでに物理的インフラを保有する既存企業の中に隠れている可能性がある。

既存の電力接続を有する燃料電池企業、ウェハー受託生産ラインを有する半導体大手、鉱山と冷却システムを有するビットコイン鉱業企業。これらの企業はすでに長年にわたり上場しており、流動性も高いが、多くのアナリストは依然として古い評価フレームワークを用いて価格を決定しており、「AIインフラの必須要件」という変数をまだモデルに真摯に組み込んでいない。

これが彼のアービトラージ機会です。

業界内では、AIインフラの拡張ペースと規模が既に知られているが、公開市場はまだ旧来のロジックで価格付けをしている。その間の価格差が利益の源泉である。

この情報優位性にはもう一つの特徴があります。それは自己強化するということです。

ファンドのリターンが良ければ良いほど、産業のコア層の人々がLP(有限責任出資者)になる意欲が高まる。LPが増えるほど、ファンドがアクセスできる意思決定層の情報がより密集する。情報が密集するほど、賭けの精度は高くなる。これは正のフィードバックループであり、外部者にとってこのループに参入するハードルはますます高くなる。

もちろん、この循環には脆弱な側面もあります。高度に集中したポジションと顕著なレバレッジは、このファンドが単一のナラティブに非常に依存していることを意味します。「AIインフラが継続的に拡大する」という前提が成り立てば、すべては順調に進みます。

しかし、AIの発展のペースが鈍化した場合、またはエネルギーのボトルネックが何らかの技術的ブレークスルーによって回避された場合、集中ポジションの損切り速度は建値速度をはるかに上回る。彼が賭けているのは方向性だけでなく、ペースでもある。ペースがずれると、業界内のコンセンサスが逆に集団的盲点となってしまう可能性がある。

最初の質問に戻ります。

すべての人が彼のポジションを調査し、彼の取引を模倣しようとしている。しかし、株式投資の神レベルのリターンの背後には、構造的な条件が存在する。

論文は公開されており、保有報告も公開されている。彼の投資ロジックはポッドキャストやインタビューで明確に説明されている。しかし、彼のすべての判断を完全に理解したとしても、その判断を下したときの彼の立場を再現することはできない。

ポジションは遡れるし、リターンは羨ましいが、認知の源は共有できない。これがこの時代で最も高価な非対称性なのかもしれない。

著者:クーリー、深潮 TechFlow

出典:深潮 TechFlow