重要なポイント

全体的なマクロ環境は依然として支援的だが、ペースはやや鈍化している:世界のM2は13.44兆ドルという過去最高を記録し、ビットコインETFの資金流入は14か月ぶりにネットインフローに転じた。しかし、イランの対立による石油ショックにより、3月のCPIは3.3%まで上昇し、FRBの金利引き下げの道筋を狭めた。

ビットコインのチェーン上指標が過小評価から早期均衡へと移行中:主要なチェーン上指標は第1四半期のパニック領域から脱却しました。現在の価格は7万500ドルで、長期保有者の平均取得コスト7万8000ドルより約13%低いです。この水準を上抜けることが、短期トレンドの反転の主要なシグナルとなります。

14.3万ドルの目標価格と2倍の上昇余地は依然として有効:中立的な基準を13.25万ドルとし、ファンダメンタルズで-10%、マクロで+20%の調整を加えた。

第1四半期の18万5500ドルの目標を下方修正したが、現物価格の大幅な調整により、現在の価格からの実質的な上昇幅は逆に拡大している。

マクロの追い風は依然として存在していますが、勢いは鈍化しています

第1四半期報告の発表以来、ビットコインは約27%下落し、4月初頭の平均価格は7万0500ドル付近で推移しました。

イランの対立が新たな変数をもたらしたが、全体的なマクロ環境は依然として好ましい。方向性ではなく、速度が変化している。

流動性が記録的な高水準に達したが、ビットコインへ効果的に伝播しなかった

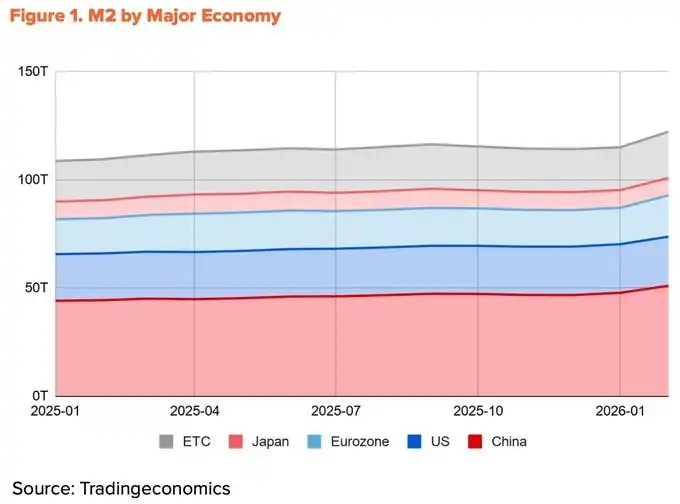

2026年2月までに、世界的なM2は13.44兆ドルに達し、過去最高水準に拡大した。しかし、ビットコインは第1四半期比で27%下落した。流動性と価格は逆方向に動いている。

流動性の源がこの分化を説明している。過去1年間の主要4経済圏(中国、米国、ユーロ圏、日本)のM2成長のうち、60%以上が中国人民銀行の準備率引き下げおよび第1四半期における明確な緩和政策転換により中国から生じた。

米国の貢献はわずか10%に過ぎない。問題は、中国由来の流動性がビットコイン市場にアクセスできる経路が限られていることである。

国内の暗号資産取引制限は依然として存在しており、中国香港およびシンガポールを通じた間接的なチャネルは主に機関資金を対象としている。グローバルな流動性は過去最高水準にあるが、実際にビットコイン市場に到達する割合は縮小している。

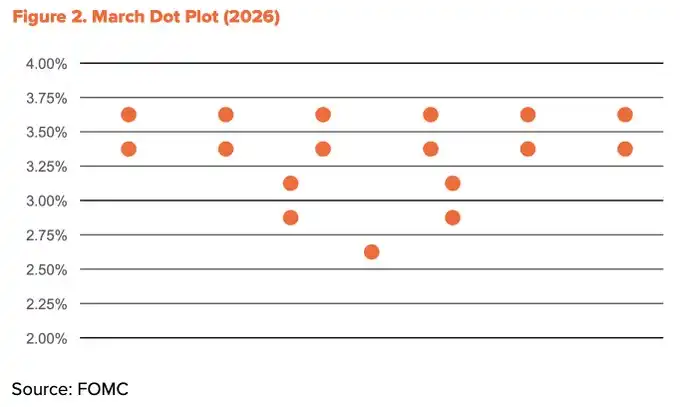

イランの対立がFRBの金利引き下げペースを鈍化させている

中国由来の流動性の伝導が滞っているため、ドル流動性は依然としてビットコインの主な駆動要因である。しかし、この部分ですら、イランの対立により遅延している。

2月28日、米国がイランを攻撃した後、ホルムズ海峡が封鎖された。ブレント原油は3月中旬に118ドル/バレルまで急騰し、ドバイ原油は166ドル/バレルの過去最高値を記録した。この衝撃は直接的にインフレを押し上げた。米国の3月CPIは2月の2.4%から3.3%へ上昇し、2年ぶりの高水準となった。これにより、FRBの金利引き下げ余地は縮小した。3月のポイントグラフでは、2026年の金利引き下げ予想が1回のみに削減された。

しかし、緩和の方向性は変わっていない。4月中旬にホルムズ海峡が一部再開し、原油価格は90ドル付近まで大幅に下落した。コアCPIは2.6%で安定しており、このショックが経済全体に広がっていないことを示している。

トランプ大統領は1月末にケビン・ウォーシュを次期FRB議長として正式に指名し、上院の確認聴聞会が進行中です。パウエルの任期は5月15日に終了し、緩和志向は継続される可能性が高いです。利下げ回数は減少する可能性がありますが、方向性は変わりません。

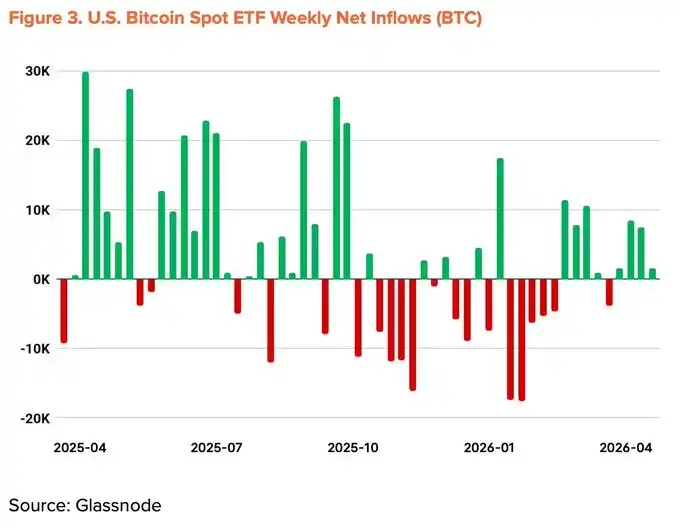

機関資金の流れが逆転し始めています

第1四半期の下落を引き起こした機関資金の流出は、反転し始めています。ビットコイン现货ETFは2025年11月の導入以来、最も悪い月間流出を記録し、連続5か月間净流出状態が続きましたが、3月以降、月間净流入はプラスに転じました。4月中旬時点で、今年の累計資金流入はプラスとなり、総資産管理規模は965億ドルまで回復しました。

企業のビットコイン保有も加速している。Strategyは、1週間(4月13日~19日)で25.4億ドルを投じて34,164枚のビットコインを購入し、保有総額は815,061枚BTCに増加した。ただし、このトレンドに参加する企業の数は大幅に増えていない。

マクロ指標を+20%に引き下げ

構造的な追い風は依然として維持されています:流動性の拡大、政策の緩和傾向、機関資金の流れの再調整、および米国CLARITY法案の進展。最近の逆風——イランによる石油ショックとFRBの金利引き下げの鈍化——はこれらの好材料を一部相殺しています。第2四半期のマクロ指標は第1四半期から5ポイント下方修正され、+20%に調整されました。

安値から早期均衡へ移行

オンチェーン指標は極度のパニック領域を脱し、過小評価と均衡の境界へ移行しています。MVRV-Z、NUPL、aSOPRなどの主要指標は、第1四半期のパニック領域を脱し、早期回復段階に入りました。

パニックゾーンからの反発が大幅な上昇を伴うことはあまりないが、歴史的データによると、この領域から始める1年間の平均リターンは常に二桁を維持している。現在のリスク・リターン比は依然として最も有利な位置にある。

注目すべきは、短期保有者(STH)の平均取得原価が徐々に低下していることです。

これは投機資金が撤退し、新しい買い手がより低い価格で accumulation を進めていることを示しています。このタイミングは、ETFのネットインフローの再開とStrategyによる大規模な買いと一致しており、機関投資家がディスカウントレンジで継続的にaccumulationを進め、平均取得コストを引き下げているという判断を裏付けています。

重要なリスクレベルは5万4,000ドルであり、これはネットワーク全体の平均取得コストです。このレベルを下回ると、ネットワーク全体が未実現損失状態に陥り、極端なシナリオにおける底値となります。最も強い抵抗レベルは7万8,000ドルで、長期保有者の平均取得コストと一致しています。

現在の価格は7万500ドルで、この抵抗レベルより約13%低い状況であり、最近エントリーした短期資金の多くが未実現損失にあります。短期的に7万8000ドルを明確に突破するかどうかは、注目すべきポイントです。

表面的な成長、底層の停滞

4月上半月のビットコインの1日平均取引量は56.4万筆に達し、前年同期比で37.9%増加しました。表面的なデータは目を引きますが、詳細を見ると別の物語が語られています。

同期アクティブアドレス数は42.8万件に減少し、前年同期比で13.2%、前四半期比で4.2%低下しました。1取引あたりの平均送金額は1.19 BTCに低下し、前四半期の1.80 BTCから34.1%減少しました。取引件数は増加していますが、参加者数と1取引あたりの価値はいずれも低下しています。

このパターンは、ネットワークの広範な経済的利用ではなく、少数のユーザーが繰り返し小额送金を行っていることを示しています。取引量の増加の大部分は、取引所への入金などの機械的な流動に由来し、真の成長とは無関係である可能性があります。

第1四半期の報告は、BTCFiエコシステムの拡大を前提に、基本的指標を0%に維持していた。第2四半期に入り、この主張は明らかに弱まっている。

The Block『2026年デジタル資産の展望』によると、ビットコインL2のTVLは今年で74%低下し、BTCFiの総TVLは10%減少して、ビットコイン総供給量の0.46%(91,332 BTC)にとどまっている。BabylonやLombardなどの個別プロトコルは成長しているが、全体のエコシステムは縮小している。

ファンダメンタル指標を-10%に引き下げ

表面の成長は実際のネットワーク拡張に変換されず、BTCFiの主張を支える基盤データは弱体化している。第1四半期まで維持されていた肯定的と否定的シグナルのバランスは崩れた。第2四半期のファンダメンタル指標は0%から底辺の-10%に引き下げられた。

目標価格14.3万ドル、さらに2倍の上昇余地あり

TVM手法を用い、2026年4月初の平均価格を基準としたニュートラルベースは13万2,500ドルである。ファンダメンタルズ-10%およびマクロ+20%の調整を加えた後、12か月目標価格は14万3,000ドルと設定された。

この数値は、第1四半期の18万5,500ドルという目標より約23%低かった。しかし、実際の上昇潜力は逆に拡大した。平均価格に基づくと、上昇空間は第1四半期の+93%から第2四半期の+103%へ拡大した。

目標価格の引き下げは悲観を意味するものではありません。マクロの方向性とチェーン上の構造は、中長期的な牛市のロジックを依然として支持しています。

3つの短期観察ポイント:

· 全網の中期均衡レベルである78,000ドルを断固として突破しました;

・ETFが継続的にネット流入中;

地政リスクの緩和を受け、FRBの政策が転換。

この3つの条件がすべて実現された場合、14万3,000ドルの目標は依然として達成可能である。