著者:Max.s

2024年の激しい変動と2025年の深い再編を経た後、クオンツ金融業界は新たな分岐点に立っている。昨週開催された「2025/2026中国クオンツ投資年越しサミット」において、華泰証券研究所の戦略部門および金融工学部門のヘッドである何康博士は、「クオンツ業界の2025年のトレンドと2026年の展望」というタイトルの深く洞察に満ちた講演を行った。これは単にA株市場向けの戦略報告書にとどまらず、ますます混雑する市場の中でアルファ(Alpha)が新たな生存空間をどのように探るべきかを示す戦場のマニュアルともなっている。

Web3と伝統的金融の交差点に立つ専門家にとって、この報告書は明確なシグナルを伝えています。伝統的なアルファは減衰しつつあり、新しいパラダイム――大規模モデルを基盤とした「オーダー・アズ・トークン」や暗号資産を代表とする代替資産――が、機関投資家たちの必争の場となっています。

以下は、何康博士の講演内容に基づいた詳細な振り返りと業界展望です。

2025年は、クオンタティブ業界にとって「高い需要」と「高い変動性」が共存する年となりました。顕著なデータの変化としては、証券系プライベートファンドの存続規模が依然として高い水準を維持している一方で、公募クオンタティブファンドの成長がさらに急激であることが挙げられます。2025年第3四半期までに、公募インデックス強化型商品の規模は2000億元の大台を突破し、そのうち積極的クオンタティブファンドの規模は1200億元に達しています。

その背後には面白い構造的な変化が隠れている。それは、ランキング一位のスポンサーが変わったということだ。

かつての主要プレイヤーの構図は崩れ、ボーダオ、国金などの機関が非常に柔軟な戦略を駆使して急浮上している。何博士の調査によると、こうしたパフォーマンスをリードする公募型の数量投資ファンドは、本質的には「公募の外装を纏った私募ファンド」である。これらは非常に高い売買回転率を持ち、戦略の更新速度も驚異的で、日中の逆日歩(T+0)の活用においてさえ、トップクラスの私募ファンドに引けを取らない。

この現象は、2025年の生存の法則を明らかにしています。すなわち、過剰な利益を得るのが指数関数的に難しくなる中で、赤海市場で勝ち残るには極限まで追求された柔軟性が必要不可欠です。投資家にとって、過去の「有名ブランドを選び、手をこまねく」ような運用ロジックはもはや通用しない。より洗練された帰属分析を通じて、本当に「アジャイル開発」の能力を備えた管理者を識別する必要がある。

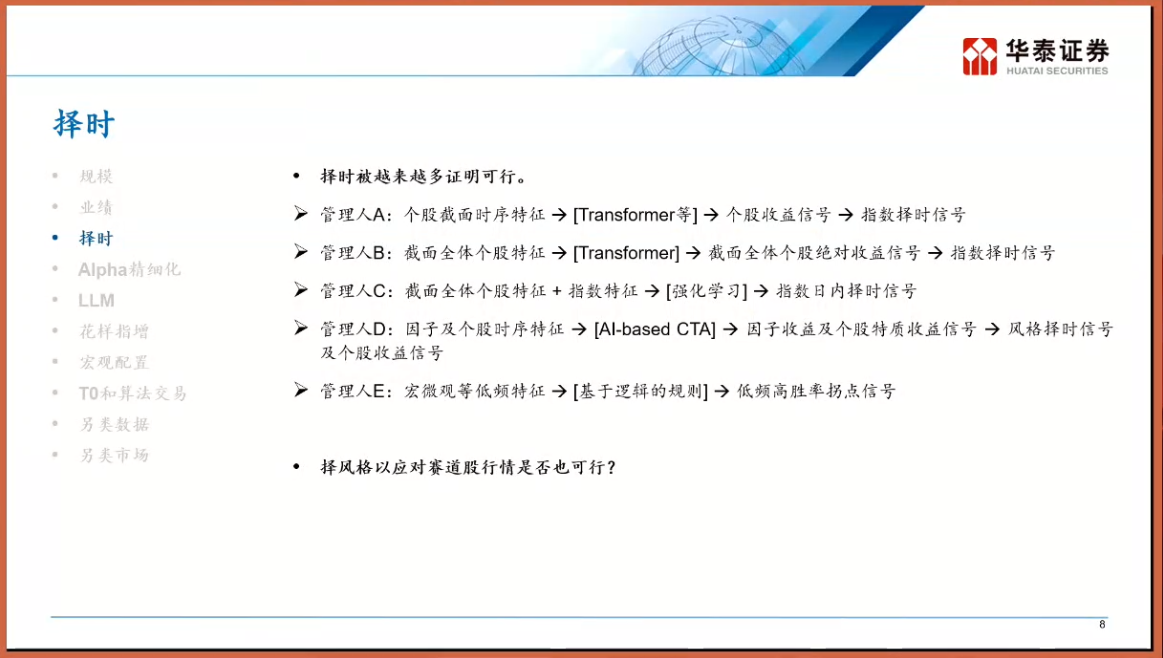

過去5年間、数量投資業界での主流の物語は「満額で銘柄選定を行うこと」であり、銘柄選定によるアルファ(α)でマーケットのボラティリティをカバーしていました。しかし、2025年の市場の教訓を経た後、「タイミング選定(テイミング)」が再び議論の中心に戻ってきました。何康博士は市場の運用管理者をA、B、C、D、Eの5つのタイプに分類しており、その中でも最も注目すべきなのは…Eクラスの管理者――論理規則(Logic-based)に基づくタイミング選択者黒箱型の予測とは異なり、このような戦略は「もしAならばB」といった明示的な論理的な連鎖を構築する。

サブドメインモデリング(Sub-domain Modeling)の台頭。

市場の有効性が高まるにつれて、全市場で共通して有効なファクターの発見はますます難しくなっています。トップクラスの運用担当者は、「分治(divide and conquer)」という戦略を採用し始めています。つまり、全市場の株式を「成長株」「サイクル株」「小型株」「マイクロキャップ株」などの異なる「領域(ドメイン)」に分割し、それぞれの領域内で個別にモデルを訓練するのです。これはWeb3の世界で、Bitcoinとブロックチェーン上のミーム通貨(Meme Coin)を同一のロジックでトレードすることはできないのと同じです。これらの資産の価格形成メカニズム、流動性の特性、参加者の構造は根本的に異なります。このようにして、ドメインごとのモデリングを行うことで、クオンツ運用戦略は個別市場でより高い超過利益を獲得することが可能になります。

もし分野別モデリングが戦術的な最適化であるならば、大規模言語モデル(LLM)の導入は戦略的な次元の圧縮とも言えるでしょう。何康博士は、大規模モデルをクオンタティブ分析に応用する際の3つの応用レベルについて言及しており、その中でも最も印象的だったのは3番目のレベルです。すなわち、「注文をトークンと見る」という考え方、つまり「Order as Token」です。

伝統的なNLP(自然言語処理)においては、GPTが予測するのは次の単語(トークン)です。一方、金融分野の大規模モデルでは、入力として過去一定期間の価格の時系列、出来高、注文フローなどを用い、モデルが予測するのは次の「価格トークン」になります。これは単なる技術の移行ではなく、考え方そのものの革命です。

従来のクオンタティブモデルは、多くの場合統計学に基づく線形または非線形回帰を基盤としているのに対し、Transformerアーキテクチャはモデルが非常に長い周期にわたる依存関係や複雑な非線形パターンを捉えることを可能にします。今後、トレーディングがいくつかのファクターの線形重み付けに基づくものではなく、事前学習済みの金融大規模モデルがテキストを生成するように「未来の価格経路を生成」するようになることを想像してみてください。これは、現在の暗号資産(Crypto)分野で注目されているインテントセントリック(意図中心)なAIエージェントのトレーディングロジックと非常に似ています。つまり、AIはもはや補助的なツールではなく、直接的な実行主体となるのです。

代替データのブルーオーシャン:暗号通貨市場の機関投資家向け変化

中国株式市場(A株)の超過利益が極限まで「競争」されたとき、賢い資金はリターンスワップ(TRS)やオフショア法人を通じて、相関性が低い代替市場に注目し始めている。

A株式市場のT+1制度や値上がり・値下がりの制限と比べて、暗号資産市場は24時間365日取引可能、T+0決済、高いボラティリティ、流動性のフラグメンテーションといった特徴を持っています。高頻度取引能力とリスク管理モデルを備えたクオンツ系の機関にとって、ここは2015年以前のA株式市場のようであり、あらゆる場所にアルファが存在し、競争構造もまだ固まっていません。

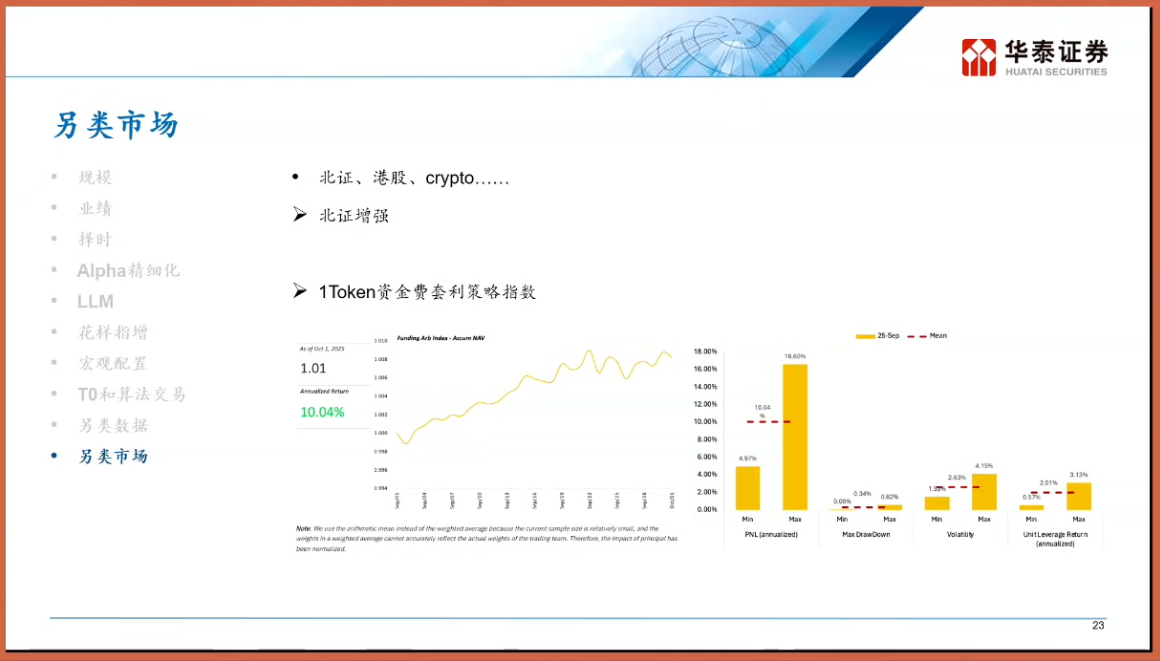

ここでは特に「資金費率アービトラージ(Funding Rate Arbitrage)」戦略について紹介します。暗号資産市場の永続契約(ペーパーレス永続先物)仕組みにおいて、多頭(買い)と空頭(売り)は価格のアンカリング(現物価格との連動)を維持するために資金費を支払います。ボラティリティの高い上昇トレンドでは、多頭が空頭に高額な資金費率を支払うことが多くなります。この状況は、価格変動リスクをヘッジしつつ、安定した資金費率収益を確保できる「マーケット・ニュートラル戦略」を生み出します。具体的には、現物資産を購入し、同等の価値分の永続契約を空売りすることで、価格変動リスクを回避しながら資金費率を確実に獲得します。この分野において、1Tokenが提供する資金費率アービトラージ戦略指数は業界の重要な指標となっています。

業界のデータによると、こうした戦略は特定の市場サイクルにおける年間収益率が従来の固定収益商品をはるかに上回り、かつ従来の資産(株式や債券)との相関性が極めて低いことがわかっています。1Tokenはプロフェッショナルなデジタル資産インスティテューションサービスプロバイダーであり、同社が構築したインデックスは市場全体のアービトラージ空間を反映するだけでなく、暗号資産のクオンタティブ分析が「手作業」から「インスティテューション化・インデックス化」へと進化していることを示しています。

従来の金融業界の人々にとって、1Tokenのようなインデックスに注目する意義は以下の通りです。それは、Web3の流動性プレミアムを観察するための窓口を提供するからです。資金費率が長期間高い水準を維持している場合、それは市場の気分が極度に高揚していることを意味し、現物市場での売り圧力の警告サインとなります。逆に、資金費率が低い場合は、底値買いの好機である可能性があります。

2026年を展望して、何康博士が挙げたキーワードは「ダイナミック(動的)」と「アンターキル(反脆弱)」である。

静的な設定から動的なゲームへ 以前、FOF(ファンド・オブ・ファンド)や大規模資産配分を行う際には、一般的に静的なウェイト(例えば60/40のポートフォリオ)を設定していました。しかし今後は、動的な調整メカニズムの導入が必須になります。たとえば、ある特定の戦略(例えば、マイクロインデックスの株式増資戦略)が過度に人気になりすぎた場合、同質的な取引によって引き起こされる「クラッシュリスク(クラウドアウトリスク)」を防ぐために、そのウェイトを積極的に減らさなければなりません。その戦略の過去の実績がどれほどよかったとしてもです。

製品の「エアバッグ化(エアバッグ構造)」は、下落局面での痛みを経験し、投資家が下落リスクを嫌う傾向が頂点に達した結果である。2026年には、「エアバッグ」や「スノーボール(雪玉)」構造を持つデリバティブ製品、オプションを用いて保護されたインデックス上昇型製品が主流となるだろう。これはDeFiの構造化商品(Structured Products)の論理とまったく同じである。すなわち、一部の上昇利益の可能性を犠牲にすることで、より高い確実性と元本保護を確保するという仕組みである。

低相関性資産の探求 A株市場内で独立したアルファを追求するもよし、香港株式や米国株式、さらには暗号資産(Crypto資産)を配置するもよし、その核心的な目的はポートフォリオ全体の相関性を低減することにある。何康博士は特に、香港株式市場では純粋なアルファの獲得が難しい(流動性が低く、ショートツールのコストが高い)と指摘しつつも、多様化配置の一環としての価値は依然としてあると述べている。また、暗号資産市場は独自のドライバーロジックを持ち、従来の金融リスクをヘッジするうえで重要なピースとなるだろう。

何康博士の講演は、実際には金融工学の本質を明らかにしたものです。それは、不確実性の中に確定性を見出そうとするプロセスです。

2025年のクオンタ系業界では、伝統的な「手の届く実(利益)」はすでにすべて摘み尽くされた。これ以上は、従業員の前に進むべき道は二つしかない。一つは技術面で徹底的に取り組み、大規模モデルを活用してより深層の非線形的な法則を掘り下げる方法である。もう一つは資産面で海外進出を図り、クリプト通貨というブルーオーシャンで次元の低い競争(降維攻撃)を行うことである。

Web3ネイティブにとっても、これは警鐘である。華泰証券のようなトップクラスの機関がこの分野を深く研究し、注目し始めていることから、正規軍の参入は時間の問題である。伝統的なクオンタムのドラゴン狩りの技法が、デセンタラライズされた取引市場に応用されれば、新たなボーナスと、新たな過酷な競争が同時に到来するであろう。

2026年までに、伝統的な金融(TradFi)であろうと暗号資産(Crypto)であろうと、進化しただけの者が生き残る。