原作者:ChandlerZ、Foresight News

最近、香港政府は官報を通じて発表し、当局が経済協力開発機構(OECD)の暗号資産報告枠組み(Crypto-Asset Reporting Framework、CARF)および共同報告基準(Common Reporting Standard、CRS)に関する改正について実施するための諮問手続きを開始したと明らかにしました。

その中で、香港は2018年から経済協力開発機構(OECD)が制定した共通報告基準(CRS)に基づき、毎年パートナーアクシス管轄区域と金融口座情報を自動的に交換しており、関係税務当局がその情報を用いて税務評価や脱税行為の調査および摘発に活用できるとしている。今後の目標として、2028年から関係パートナーアクシス管轄区域と暗号資産取引に関する課税情報を自動的に交換し、2029年から改訂された新版CRS規則を実施することになっている。

さらに、2026年1月1日から、イギリスをはじめ40カ国以上が新たな暗号資産の税制監督規則を1月1日に施行し、国内の暗号通貨サービスプロバイダーがユーザーの暗号通貨ウォレットおよび取引データを収集し始めることを義務付け、その後の国際的な税情報交換の準備を進めるよう求めています。

英国を例に挙げると、英国で運営されている暗号通貨取引所は、英国のすべての顧客の詳細な取引履歴および完全な情報を収集し始めなければならない。HMRC(英国国税庁)は、収集されたデータを用いてユーザーの確定申告書と照合し、税務の遵守を確保し、違反者には制裁が科せられる。業界では、今後、関連データが本人確認、資金洗浄防止、および刑事捜査にも利用される可能性が指摘されており、暗号通貨業界の匿名性およびコンプライアンス環境に大きな影響を与えるとされている。

「仮想通貨の売買に対する課税が現実になるのか?」市場ではすでに広範な議論が始まっています。香港でも届け出が求められるようであれば、中国本土でも届け出が必要になるのでしょうか?将来的に仮想通貨の売買に対して追徴課税が行われる可能性もあるのでしょうか?

CARFグローバル課税枠組み(Common Approach for Related Party Financing - CARF)は、国際的な租税回避や脱税を防ぐために、経済協

「暗号資産報告枠組(CARF)」は、G20の権限に基づき経済協力開発機構(OECD)が制定した、暗号資産に関する租税情報の透明性を高める国際基準です。その主な目的は、過去には税務当局が把握しづらく、また国境を越えて容易に移動する暗号資産取引を、標準化された方法で収集し、税務当局間で自動的に交換可能な情報ネットワークに組み込むことです。OECDは2022年にCARFのルールと解説を採択・公表し、その設計目標として、統一された基準で納税関連情報を収集し、年次ごとに納税者の税負担地の司法管轄区域と自動的に交換することで、国際的な暗号資産による脱税や報告漏れのリスクを軽減することを明確にしました。

CARF(Consumer Asset Risk Framework)の文脈において、暗号資産は狭義のビットコインやイーサリアムとは同義ではありません。分散型の方法で所有および移転が可能で、従来の金融仲介機関の介入を必要としないデジタル価値の担い手はすべて対象となります。その範囲は市場の実態にできるだけ近づけるように意図的に広く設定されており、ステーブルコインや暗号資産として発行されたデリバティブ(派生商品)を含み、一部のNFT(非代替性トークン)も類似した税務上のリスクを引き起こす可能性があるため、注目対象に含まれています。

対象となる CARF(暗号資産関連報告義務)の報告義務は、取引および交換に関する主要サービスを提供する市場の中間業者に集約されています。OECD(経済協力開発機構)のアプローチでは、取引価値や取引相手に関する情報を最も正確に把握できる段階にコンプライアンスの基準点を設けることを目指しています。したがって、顧客のために商業的に暗号資産の交換取引(法定通貨との交換や暗号資産間の交換を含む)を仲介または実行する個人または法人は、原則として暗号資産サービス提供者として報告義務を負うとみなされ、データの収集、顧客尽調、および報告義務を果たす必要があります。

CARF と今話題の CRS とはどのような関係ですか?

CARFを理解するには、それをより広いグローバルな税情報交換システムと照らし合わせて考える必要があります。以前話題になった香港株や米国株の追徴税の波は、一般的な報告基準であるCRS(Common Reporting Standard)の仕組みによって引き起こされたものです。

過去10年間、クロスボーダー租税透明性は主にCRS(Common Reporting Standard:共通報告基準)という基準に依存してきました。各国は銀行、証券会社、ファンドなどの金融機関に、自国以外の租税拠点に居住する口座保持者を特定させ、口座残高や利息、配当金、売却益などの重要な情報を年次ごとに自国税務当局に報告させ、その後、税務当局が対応する他国と自動的に情報を交換する仕組みとなっています。

中国は2018年9月からCRS(共同報告基準)を全面的に実施しており、100カ国以上と居住者の金融口座情報を交換しています。データの申告後、税務当局はCRSなどのデータをもとに通知を送り、状況を説明するようユーザーに求め、税金の納付を求めるのです。

CRS(共同報告基準)は従来の金融システムにおいては比較的成熟して運用されていますが、暗号資産の取引、交換および移転は銀行口座システムの外で大規模に行われています。特に、中央集権型取引所、受託ウォレット、およびブロックチェーン上の移転の間で、独立した価値流通ネットワークが形成されており、これによりCRSだけでは同等の監視強度を達成することが困難になっています。一方で、CARF(暗号資産報告フレームワーク)は、CRSが本来カバーしきれなかったブロックチェーンおよび暗号資産市場の構造を補完します。

OECDは、CARF(共同報告規約)の導入と同時にCRS(共同報告基準)についても初回の体系的な見直しを行いました。一方では、一部の電子マネー商品や中央銀行デジタル通貨(CBDC)といった新しい金融商品をCRSの対象に含めるとともに、他方では、デリバティブや投資媒介を通じて暗号資産への間接投資が行われるルートについても基準の調整を行い、市場が商品構造を通じて情報開示や交換義務を回避するのを防ぐことを目的としています。全体的に見れば、CARFは暗号資産の原生市場における取引およびサービス提供者側の側面を担当し、見直されたCRSは金融口座体系内で生じる関連するリスクの開示を引き続き担当し、両者は合わせてより包括的な自動情報交換のパズルを構成しています。

OECDは、CARFと改訂後のCRSについて、技術的な伝送フォーマットおよび関連するガイドラインが整備され次第、最初のクロスボーダーでの自動交換は2027年から開始される見込みであると指摘しています。その前段階として、複数の司法管轄区域が国内におけるデータの収集および報告義務を先行的に実施し、その後のクロスボーダー交換に向けたデータ基盤の準備を進める予定です。

EUレベルでは、DAC8は2023年10月に加盟国によって承認され、同年のEU官報に掲載されました。この制度はOECDのCARF国際基準をもとに設計されており、暗号資産の利用者情報を加盟国の税務当局間で自動的に交換することを目的としています。

中国本土も参加するのでしょうか?

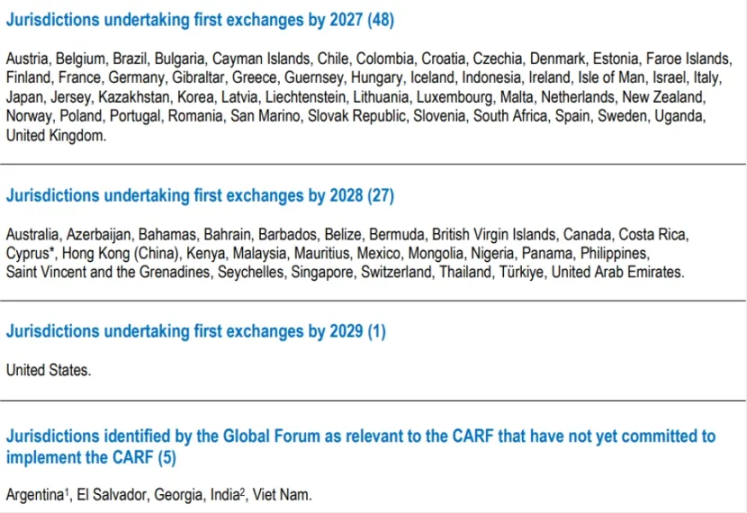

2025年12月初現在までに、世界76か国・地域がCARF(共同報告フレームワーク)の採択を表明しています。イギリスおよび欧州連合(EU)は、この枠組みの実施を先頭切りに進め、2026年にデータ収集を開始し、2027年に初めての情報交換を行う予定です。シンガポール、アラブ首長国連邦(UAE)、香港(中国)はそれに続き、2027年にデータ収集を開始し、2028年に全面実施することを計画しています。スイスは実施時期を2027年に繰り下げており、情報交換の対象について慎重に評価を進めています。また、米国国税庁(IRS)のCARF参加提案は、まだ内部検討段階にあります。

これは、中国が最初の交換リストに含まれていないことを意味し、CARFデータはCARFメカニズムを通じて中国の税関当局に自動的に交換されることはありません。

中国はCRS(共同報酬制度)の自動交換制度において成熟した制度と徴税管理の経験を蓄積しており、法律設計、尽職調査の範囲、データ交換のガバナンスおよび情報セキュリティなどの面で、国際基準を実施するためのインフラストラクチャを備えていることを示している。

問題は、CARFの適合性の基準が主に規制対象の暗号資産サービス提供者に置かれている一方で、中国本土では仮想通貨関連業務に対して長期間にわたり強力な規制、さらには禁止的な統治方針が取られており、CARFに恒常的に組み込むことのできるライセンス付き取引プラットフォームの体系が本土には存在しないということです。

香港がCARF(共同責任報告制度)の実施を進めることにより、香港における暗号資産サービス提供者が顧客の税務居住地の特定や情報報告の義務をより強化する可能性があります。しかし、それによって関連情報が自動的に中国本土の税務当局に送還されるわけではありません。実際のクロスボーダー情報交換が行われるかどうかは、中国本土が参加を選択し、関係する司法管轄区域と情報交換の関係を築くかどうかに依存します。また、データ利用の制限、プライバシー保護、技術的接続に関する両地域間の取り決めにも左右されます。

ただし、同様に強調すべきなのは、まだ参加していないということは無視して構わないわけではないということです。CARF(常設協議手続き)による自動交換ルートを通らないとしても、国境を越えた税務情報は、既存の租税条約および国際的な税務管理協力の枠組みを通じて、個別的な情報提供要求、共同取締り、またはその他の協力形態によって交換される可能性があります。主要な国際司法管轄区域が暗号資産の取引および移転データを体系的に収集し始めている現在、税務当局が保有する手がかりはより一層充実し、国際的なリスクの特定能力もそれに比例して高まると予想されます。

個人および機関にとって最も現実的な変化は、主要な運用ルートが中央集権型取引プラットフォーム、受託サービス、または法定通貨の出入金に依存している限り、取引データの記録残とトレーサビリティがますます強化され、コンプライアンスの露出範囲が確率的な事象から常態化したものへとシフトしていくということです。