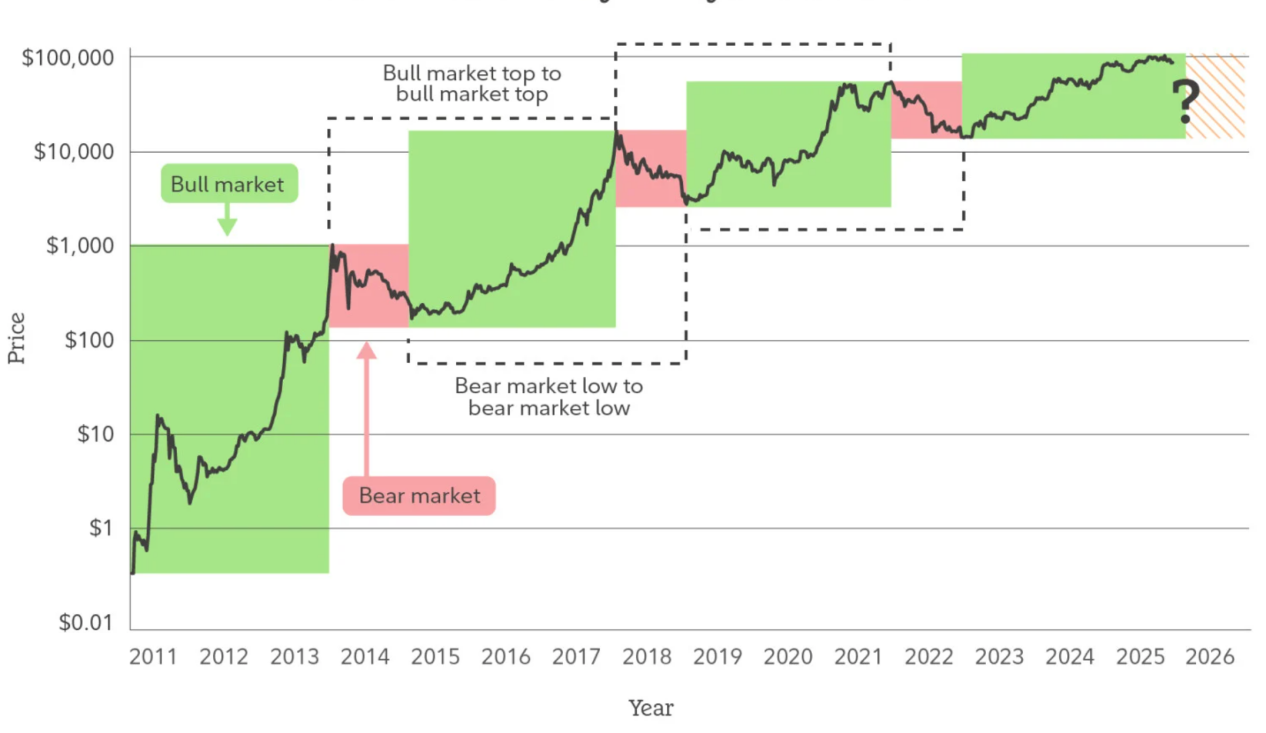

一、サイクルが失効している:なぜ「ブレイとベア(上昇・下降)」という概念では2026年の暗号資産市場を理解できなくなったのか

過去の長期間にわたり、暗号資産市場はほぼ「4年周期の牛相場と熊相場」の単一の物語によって支配されていました。ハーフイベントのタイミング、流動性の転換点、感情的なバブルと価格の崩壊といった要素は、繰り返し検証された有効な分析ツールとして、市場参加者の認知に慣性をもたらしてきました。しかし、市場が2025年以降に進むにつれて、かつては非常に高い説明力を示していたこの周期モデルが、体系的な説明力の低下を経験し始めています。重要な時間軸での極端な感情の極大化が見られず、調整局面も全面的な流動性の崩壊と結びつかなくなり、「ブルマーケットの開始サイン」とされるものも頻繁に失効しています。価格の動きは、レンジ内での揺れ、構造的な分化、そしてゆっくりとした上昇が同時に進行する状態を示しています。これは市場が「退屈になった」というわけではなく、その運営メカニズムが深層的な変化を遂げていることを意味しています。

サイクルモデルの本質は、資金行動の高度な均質性に依存しています。すなわち、類似したリスクの好み、近いポジション保持期間、そして価格そのものへの高い感受性です。しかし、2026年前後の暗号資産市場は、この前提条件から徐々に離れてきています。コンプライアンスのルートが開かれ、機関向けの保管および監査体制が成熟し、暗号資産がより広範な資産配分の議論枠組みに組み込まれるにつれて、市場における限界的な価格決定要因は変化しています。ますます多くの資金が、「タイミング取り」を目的としたトレーディングではなく、長期的な資産配分、リスクヘッジ、または機能的利用を目的として市場に参入しています。こうした資金は極端な価格変動を求めるのではなく、下落局面では流動性を吸収し、上昇局面では取引頻度を低下させます。その存在自体が、従来の bull と bear サイクルが依拠していた感情的なフィードバックループを弱体化させています。

サイクルモデルの本質は、資金行動の高度な均質性に依存しています。すなわち、類似したリスクの好み、近いポジション保持期間、そして価格そのものへの高い感受性です。しかし、2026年前後の暗号資産市場は、この前提条件から徐々に離れてきています。コンプライアンスのルートが開かれ、機関向けの保管および監査体制が成熟し、暗号資産がより広範な資産配分の議論枠組みに組み込まれるにつれて、市場における限界的な価格決定要因は変化しています。ますます多くの資金が、「タイミング取り」を目的としたトレーディングではなく、長期的な資産配分、リスクヘッジ、または機能的利用を目的として市場に参入しています。こうした資金は極端な価格変動を求めるのではなく、下落局面では流動性を吸収し、上昇局面では取引頻度を低下させます。その存在自体が、従来の bull と bear サイクルが依拠していた感情的なフィードバックループを弱体化させています。

さらに重要なのは、暗号資産市場の内部構造が複雑化することで、「全体が同調して上下する」ようなサイクルの仮定が崩れつつあるということです。ビットコイン、ステーブルコイン、RWA(実世界資産)、パブリックチェーン資産、アプリケーション型トークンの間には、それぞれの論理的な違いが次第に広がっており、それらが対応する資金源、利用シーン、価値の基準付け方法は、もはや同一のサイクル論で説明することは難しくなっています。ビットコインがますます中長期的な価値保存手段としての役割を果たし、ステーブルコインが国境を越えた決済やブロックチェーン金融のインフラとして機能し、一部のアプリケーション資産がキャッシュフローと実際の需要に基づいて価格付けされるようになれば、「ブレイクアウト(急騰)」や「ブレイクダウン(急落)」といった表現自体が、統一的な説明枠としての意味を失っていくのです。

したがって、2026年の暗号資産市場をより合理的に理解する方法は、「次のブレイクアウト(急騰)が到来するかどうか」という問いではなく、「各資産が属する構造的な段階が変化しているかどうか」という視点に切り替わるだろう。市場のサイクルそのものは消えていないが、かつては方向性を決定する主要な変数だったものが、今や背景要因としての役割にとどまり、ペースに影響を与える存在となっている。市場は、一つの中心的な物語の周りで高速に共鳴するのではなく、複数の論理が並行して進行する中でゆっくりと進化している。これは、今後のリスクが単一の頂点の崩壊に集中するのではなく、構造的なミスマッチや認識の遅れに現れることを意味する。同様に、機会も全体の相場に賭けることで得られるものではなく、長期的なトレンドや役割の分化を事前に識別する能力に依存するようになる。

この観点から見れば、サイクルの「失敗」は暗号資産市場が成熟に向かうための犠牲ではなく、むしろ初期の投機的属性から離れ、体系的な資産段階へと移行し始めたことを示す印です。2026年の暗号資産市場は、もはや「ブレイ(上昇相場)」と「ベア(下落相場)」で方向性を定義する必要はなくなり、構造、機能、そして時間軸によってその実際の運営状態を理解するようになります。

二、ビットコインの役割の変化:高ボラティリティ資産から構造的準備通貨への転換

もしサイクル論が機能しなくなってきているのだとすれば、ビットコインそのものの役割の変化こそが、この転換を最も直接的かつ説得力を持って示している。長期間にわたって、ビットコインは暗号資産市場の中で最も変動性が高く、リスクプレミアムが最も集中している資産と見なされてきた。その価格の上下は、むしろ感情や流動性、物語(ナラティブ)によって駆動されることが多く、安定した実需や資産負債構造によって支えられることは少なかった。しかし2025年に入り、この認識は徐々に修正されてきている。ビットコインの価格変動率は継続的に低下し、下落構造も緩やかになり、重要なサポートラインにおける保有状況の安定性が顕著に高まり、市場が短期的な価格変動に対して敏感であるという傾向も低下している。これは投機的熱意の後退ではなく、ビットコインが「準備資産(レザーバーアセット)」に近い評価枠組みの中に再び組み入れられてきていることを示しているのだ。

この変化の核心は、「ビットコインの価格が高くなったかどうか」ではなく、「誰がそれを保有しているか、そしてどのような目的で保有しているか」にあります。ビットコインが上場企業の貸借対照表や長期資金のポートフォリオ、一部の主権国家または準主権機関の資産配分の議論に徐々に組み込まれるようになると、保有のロジックは価格変動性を狙うものから、マクロ経済の不確実性への対抗、法定通貨のリスクの分散、および非主権資産へのエクスポージャーの獲得へとシフトしています。早期の市場が個人投資家主導であったのとは異なり、このような保有者は価格の下落に対して高い耐性を持ち、時間に対してより忍耐強い傾向があります。その行動そのものがビットコインの流通供給を圧縮し、市場全体の売り圧力の弾性を低下させています。

同時に、ビットコインの金融化の道筋も構造的な変化を遂げている。現物ETF、コンプライアンスな保管体制、そして成熟したデリバティブ(先物・オプション)市場の整備により、ビットコインは初めて、従来の金融システムに大規模に組み入れられるためのインフラ条件を備えるようになった。これはビットコインが完全に「従属化」されたことを意味するわけではない。むしろ、そのリスクが再評価されているのだ。価格の発見プロセスは、もはや感情が最も極端なオンチェーンやオフショア市場に完全に依存するものではなくなり、より深みと制約を持つ取引環境へと段階的に移行している。この過程において、ビットコインのボラティリティ(変動性)は消え去っていないが、無秩序な激しい変動から、マクロ経済要因や資金の流れに応じた構造的な変動へと転じている。

注目すべきは、ビットコインの「準備資産性(reserve property)」は、外部からの信用保証に由来するものではなく、供給メカニズム、改ざん不可能性、そして分散型コンセンサスが長期にわたって繰り返し検証された結果として生まれたものだ。世界の債務規模が継続的に拡大し、地政学的・金融システムの断片化が進む中、市場における「中立的資産」への需要は高まっている。ビットコインは伝統的な意味での通貨機能を果たす必要はなく、資産の観点からは、相手先の信用に依存せず、政策的コミットメントを必要とせず、体系間で移転可能な価値の担い手として、徐々にその地位を確立しつつある。このような性質により、資産配分におけるビットコインの位置は、単なる高リスク・投機対象ではなく、むしろ構造的な準備資産に近いものとなっている。

したがって、2026年のビットコインは、「値上がりがどれだけ速いか」でその価値を測るのではなく、より長期的な構築と戦略的視点の下で評価されるべきである。その本質的な意義は、ある既存資産を置き換えることにあるのではなく、グローバル資産体系に新たな分散型の準備資産の選択肢を提供することにある。この役割の転換に伴い、ビットコインが暗号資産市場に与える影響の在り方も変化している。それはもはや単なる価格上昇の原動力ではなく、全体の安定性を支える基盤としての役割を果たしつつある。この転換がさらに深まれば、2026年以降の暗号資産市場において、ビットコインの存在そのものの重要性は、短期的な価格変動よりもはるかに大きくなる可能性がある。

三、ステーブルコインとRWA:暗号資産市場が現実の金融構造と初めて本格的に接続される

ビットコインが暗号資産市場において資産レベルでの「自己権利の確立」を完了したとすれば、ステーブルコインとRWA(現実世界資産)の台頭は、暗号資産市場が初めて体系的に現実世界の金融構造と接続したことを意味します。これまでの成長は物語(ナラティブ)、レバレッジ、またはトークン報酬によって駆動されていましたが、今回の変化の核心は感情的な拡大ではなく、実際の資産、実際のキャッシュフロー、そして実際の決済需要が連続的にブロックチェーンシステムに流入し始めていることにあります。これにより、暗号資産市場は比較的閉鎖的な自己循環システムから、現実の金融と深く結びついたオープンな構造へと転換しています。

安定通貨が果たす役割は、「取引媒体」や「安全資産」としての枠を超えており、その規模が拡大し、利用シーンが広がる中で、安定通貨は事実上、グローバルなドル体系の「ブロックチェーン上のマッピング(反映)」として機能している。それは、低い決済コスト、高いプログラマビリティ、そして地域を越えたアクセス性を備え、国境を越えた決済、チェーン上の決済、資金管理、流動性の調整などの機能を担っている。特に新興市場、外貿決済、そして高頻度の国際資金移動において、安定通貨は既存の金融システムを置き換えるのではなく、その効率性やアクセス性における構造的な欠点を補完している。この利用需要は、市場の上昇・下落サイクルに依存するものではなく、グローバルな貿易、資本移動、金融インフラのアップグレードと密接に関連しており、従来の暗号通貨取引需要よりも安定性と粘着力が高い。安定通貨の上に登場したRWA(実世界資産)は、暗号資産市場の資産構成論をさらに変化させている。米国国債やマネーマーケット商品、売掛金、貴金属などの現実世界の資産をブロックチェーン上のトークンとしてマッピングすることで、RWAは暗号資産市場に長期的に欠けていた要素を導入している。それは、持続可能で、実体経済と連動した収益源である。これは、暗号資産市場が初めて「価格上昇」に完全に依存せず、利子、賃料、または営業キャッシュフローを通じて、伝統的金融に近い価値のアンカーを構築できるようになったことを意味する。この変化は資産の価格付けの透明性を高めるだけでなく、ブロックチェーン上の資金が「リスクとリターン」に基づいて、単一の物語に依存せず再配置されるようになったことを示している。

より本質的な変化は、ステーブルコインとRWA(実世界資産)が暗号資産市場の金融的役割分担構造を再構築している点にあります。ステーブルコインは、基盤となる決済と流動性の基盤を提供し、RWAは分割・組み合わせ・再利用可能な現実世界の資産へのエクスポージャーを提供し、スマートコントラクトは自動化された実行とリスク管理を担います。この枠組みの下、暗号資産市場はもはや従来の金融市場の「影の市場」にとどまらず、金融活動を独立して担う能力を持つようになってきています。 この能力の形成は一朝一夕のものではなく、規制、保管、監査、技術基準が段階的に整備される中で、ゆっくりではあるが着実に蓄積されてきました。したがって、2026年のステーブルコインとRWAは、「新たなトレンド」や「テーマ投資」として単純に理解されるべきではありません。それらは、暗号資産市場の構造的進化の重要な節目と捉えるべきです。これらによって、暗号資産システムは初めて、現実世界の金融と長期的に共存し、相互に浸透する可能性を持つようになり、暗号資産市場の成長ロジックは、サイクル駆動型から需要駆動型へ、閉じたゲームから開かれた協働へと移行しつつあります。 この過程において、本当に重要となるのは、個々のプロジェクトの短期的なパフォーマンスではなく、暗号資産市場が新たな金融インフラの形態を形成しつつあるという点です。その影響は価格の変動にとどまらず、今後10年間のグローバル金融の運営方法を深く変革するものとなるでしょう。

四、物語主導から効率主導へ:アプリケーション層の集団的再価格化

複数のサイクルにわたる物語(ナラティブ)の流れを経た後、暗号資産市場のアプリケーションレイヤーは重要な転換点を迎えています。単なる大規模なビジョン、技術的ラベル、または感情的なコンセンサスに基づく評価体系は、システム的に機能しなくなってきています。DeFi(分散型金融)、NFT(非代替性トークン)、GameFi(ゲームと金融の融合)さらには一部のAIナラティブの短期的な後退は、それらの方向性自体に価値がないことを意味するわけではありません。市場が「未来の想像力に伴うプレミアム」への許容度を大幅に下げていることを示しています。2026年前後のアプリケーションレイヤーでは、物語を軸とした価格付け体系から、効率性、持続可能性、そして実際の利用強度を軸とした新たな価格付けロジックへの移行が進んでいます。

この転換の本質は、暗号資産市場の参加者構造が変化したことにあります。機関投資家資金や産業資本、ヘッジファンドの割合が増加する中、市場が注目する点はもはや「どれだけ大きなストーリーが語れるか」ではなく、「実際に現実の問題を解決しているか」「コストや効率の面で優位性があるか」「補助金に頼らない形で持続可能であるか」といった点へとシフトしています。こうした評価の枠組みの下、かつて過大評価されていた多くのアプリケーションが再評価され始め、一方で、効率性やユーザー体験、コスト構造の面で優位性を持つプロトコルは、むしろより安定した資金支援を得るようになっています。

効率志向の核心的な現れは、アプリケーション層が「資本あたりの生産性」および「ユーザーあたりの貢献度」を中心にした競争を始めている点に現れている。デセンタラライズ型取引、貸付、決済、あるいは基盤となるミドルウェアに至るまで、市場の関心はTVL(総ロック価値)や登録ユーザー数といった粗い指標から、取引の深さ、リテンション率、手数料収入、資金回転効率といった指標へとシフトしつつある。これは、アプリケーションが単に下層のブロックチェーンエコシステムの「物語の装飾」にとどまらず、自己完結的な収益構造を持ち、明確なビジネスロジックを備えた独立した経済体としての存在意義を持つようになったことを意味する。正のキャッシュフローを生み出すことができない、あるいはインセンティブや補助金に強く依存しているアプリケーションにとっては、その評価額に占める「将来性」のウェイトが急速に縮小されていくことになる。

同時に、技術の進歩により効率の差が拡大され、アプリケーション層の分離が加速しています。アカウント抽象化、モジュール型アーキテクチャ、クロスチェーン通信、高性能なレイヤー2の成熟により、ユーザー体験と開発コストが計量化・比較可能な指標となっています。このような状況では、ユーザーと開発者の移行コストが継続的に低下し、アプリケーション同士の間に「自然な護城河」は存在しなくなります。性能、コスト、体験のいずれかにおいて顕著な優位性を築ける製品だけが、トラフィックと資金を維持できるのです。このような競争環境では、「物語によってプレミアムを維持する」プロジェクトは不利になりますが、本当に効率的なインフラやアプリケーションには長期的な生存空間が提供されます。

より重要なのは、アプリケーション層における再価格化は孤立して起きるものではなく、ステーブルコイン、RWA(実世界資産)、そしてビットコインの役割の変化と共鳴しながら進行しているということです。チェーン上に現実の経済活動がより多く担われるようになると、アプリケーションの価値はもはや「暗号資産内部での循環的ゲーム」からではなく、現実の資金流と需要を効率的に担えるかどうかに移っていきます。これにより、決済、決済処理、資産管理、リスクヘッジ、データ調整を目的としたアプリケーションが、純粋な投機型アプリケーションに代わって市場の注目を集めるようになっていきます。この変化は市場のリスク好意性が完全に消え去ったことを意味するわけではありませんが、リスクプレミアムの配分方法が「物語の拡散」から「効率性の実現」へとシフトしていることを示しています。

したがって、2026年のアプリケーション層における「集団的な再価格化」は、短期的なスタイルの変化ではなく、構造的な価値の再評価を示しています。これは、暗号資産市場が感情やストーリーへの過度な依存から徐々に抜け出し、効率性、持続可能性、そして現実世界との適合性を主要な評価基準として転換しようとしていることを意味します。このプロセスにおいて、アプリケーション層はもはやサイクルの中で最も変動が激しい部分ではなくなり、暗号資産市場と現実経済をつなぐ重要な橋渡しとなる可能性があります。その長期的な価値は、グローバルなデジタル経済の運営システムに本当に統合されているかどうかに大きく依存するようになります。

五、結論:2026年は新たなバーナー市場の始まりではなく、次の10年の始まりである

もしあなたが「次のバブル期はいつ来るのか」という視点で2026年の暗号資産市場を理解しようとしているのだとしたら、それはすでに時代遅れの分析フレームワークに立脚しているということを意味します。2026年に重要になるのは、価格が再び高値を更新するかどうかという点ではなく、むしろ暗号資産市場が底面的な認識と構造の転換を遂げたという点です。それは、周期的な物語や感情の拡散、流動性の駆け引きに強く依存していたエッジ市場から、現実の金融システムに組み込まれ、実際の経済的ニーズに応え、制度的な運営ロジックを段階的に形成していく長期的なインフラ構造へと移行し始めたことを意味します。

この変化は、まず市場の目標の転換に現れています。過去10年間、暗号資産市場の中心的な課題は「存在意義をどのように証明するか」でしたが、2026年以降、この課題は「より効率的に運用する方法」「現実のシステムとどのように連携するか」「より大規模な資金とユーザーをどのように受け入れるか」といった問題に置き換わっています。ビットコインはもはや高ボラティリティのリスク資産にとどまらず、構造的準備金およびマクロアセット配分の枠組みに組み込まれ始めています。ステーブルコインは取引手段からデジタルドルおよびデジタル流動性の主要な出口へと進化しています。RWA(実世界資産)は、暗号資産システムが初めてグローバルな債務、商品、決済ネットワークと真正に接続する機会をもたらしました。これらの変化は短期的には劇的な価格高騰をもたらさないかもしれませんが、暗号資産市場が今後10年間で到達可能な境界と上限を決定するものです。

より重要なのは、2026年は「パラダイムシフト」の完了を示す節目であるということです。これはその始まりではありません。サイクル志向のゲームから構造志向のゲーム、物語に基づく価格付けから効率性に基づく価格付け、閉じた暗号資産の内向き循環から現実経済との深く結びついたものへのシフトが進み、暗号資産市場は新たな価値評価体系を築き始めています。この体系においては、「物語がどれだけ魅力的か」よりも、資産が長期的な資産配分としての価値を持つか、プロトコルが継続的にキャッシュフローを生み出せるか、アプリケーションが本当に金融や協働の効率を向上させているかがより重要になってきます。これは、今後の価格上昇がより分断的・ゆっくりとしたものとなり、また経路依存性が高まることを意味しますが、同時にシステム全体の崩壊の確率が低下することも意味しています。

歴史的な視点から見れば、ある資産クラスの運命を決定づけるのは、ある一回のバブルの高さではなく、それが投機対象からインフラへと成功裏に転換したかどうかにある。2026年の暗号資産市場は、まさにそのような重要な転換点に立っている。価格の変動は続くだろうし、流行する物語も入れ替わるだろうが、その基盤構造はすでに変化している。暗号資産はもはや従来の金融への「代替案」としての存在にとどまらず、その拡張・補完、さらには再構築の一部として機能しつつある。この転換によって、今後10年間の暗号資産市場は、感情に駆られた一時的な急騰ではなく、ゆっくりではあるが持続的に拡大する主軸のような存在として描かれるだろう。

したがって、2026年が新たなバブルの始まりであるかどうかを問うよりも、むしろそれは「成人式」としての位置付けであることを認めるべきだろう。暗号資産市場は、現実の金融システムに近い形で、自らの役割、境界、使命を再定義した初めての機会となったのだ。真のチャンスはもはや、サイクルを最もうまく追いかけることに長けた人ではなく、構造的な変化を理解し、新しいパラダイムに先んじて適応し、長期にわたってその体系と共に成長できる参加者に属するのかもしれない。