原作者:RockFlow

元のリンク:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

重要なポイントを強調する

① 過去20年間、インターネットは世界を再構築しましたが、投資家を「ビットがアトムを飲み込む」という罠にはめることもしました。長期間にわたり、非鉄金属は「伝統産業」として固定されていました。しかし2026年には、産業用金属はもはや単なる景気変動に振り回されるサイクリック株ではなく、AIの物理的基盤として「優先的に利益を得る銘柄」となっています。

② 私たちは今、エネルギーメディアの大規模な移行の奇点に立っています。銅は「コンピューティング能力の血管」として品位のデフレに直面しています。一方アルミニウムは「固体電力」として十分なプレミアムを享受しています。錫は半導体パッケージの微細化の中で「静かな税金」として姿を変えています。そしてニッケルは、高ニッケル電池の復活によって評価の主権を取り戻しています。供給と需要の両側面で「完璧な暴風」がすでに形成され、10年間の資本支出の断層によって生じた生産の遅れが、既存の鉱産資源にさらに大きな価値をもたらしています。

③ 2026年、貴金属への投資における勝敗の鍵は、もはや価格の波打ち差を狙う短期取引ではなく、希少資源の確保に移っている。FCX(フクシマ)は極限までコストを抑えた基準価格で、初期のエネルギー大手企業と競い合い、AA(アメリカン・アルミニウム)はエネルギーアービトラージの機会を十分に活かしている。ドル信用の変動が背景にある中、物理的な世界への大口投資と貴金属への投資は、資産ヘッジの必須選択肢であるだけでなく、AI変革への参入権ともなっている。

過去二十年間の物語において、大多数の投資家は「ビットが原子を飲み込む」という幻覚に浸り、「ソフトウェアがすべてを定義し、アルゴリズムで世界を再構築できる」という信念に固執してきました。

しかし2026年の時点において、現実が多くの投資家に再認識させているのは、AIの最終的な要はコードではなく電力であり、電力の最終的な要は単なるエネルギーだけでなく、銅やアルミニウム、スズ、ニッケルなどの非鉄金属だということである。

テクノロジー大手企業のコンピューティング能力競争が白熱化する中、銅やアルミニウム、錫、ニッケルなどの工業用商品は、遅れていた価値の再評価を静かに始めています。我々が経験しているのは、単なる非鉄金属のスーパーサイクルの再来ではなく、工業金属の価格決定権を巡る戦いなのです。

本記事では、RockFlowの投資研究チームが、貴金属のパラダイムシフト、銅・アルミニウム・スズ・ニッケルの深掘り価値、そして貴金属大手企業の多角的な分析などに基づき、2026年の貴金属の投資戦略を米国株式投資家向けに整理してご紹介します。

1. 4大貴金属の深層スキャン:AI時代における物理的アルファの探求

長期間にわたり、非鉄金属は「伝統産業」として固定観念されてきました。市場では、不動産の新規着工率やインフラ整備の增速、家電製品の出荷台数などを注目し、それらから需要を逆算する傾向がありました。

しかし2026年には、この古い地図を持っているだけでは新しい航路を見つけることはできません。私たちは現在、「エネルギー媒体の大移動」を経験しています。それは、「分子」を基盤とした化学的エネルギー(炭素、水素)から、「原子」を基盤とした「物理的エネルギー」(銅、アルミニウム、錫、ニッケル)への移行です。

もし銅がこの移動において代用不可能な「血管」であるとすれば、アルミニウム、錫、ニッケルはそれぞれ現代工業システムの骨格、神経、そして心臓を構成している。

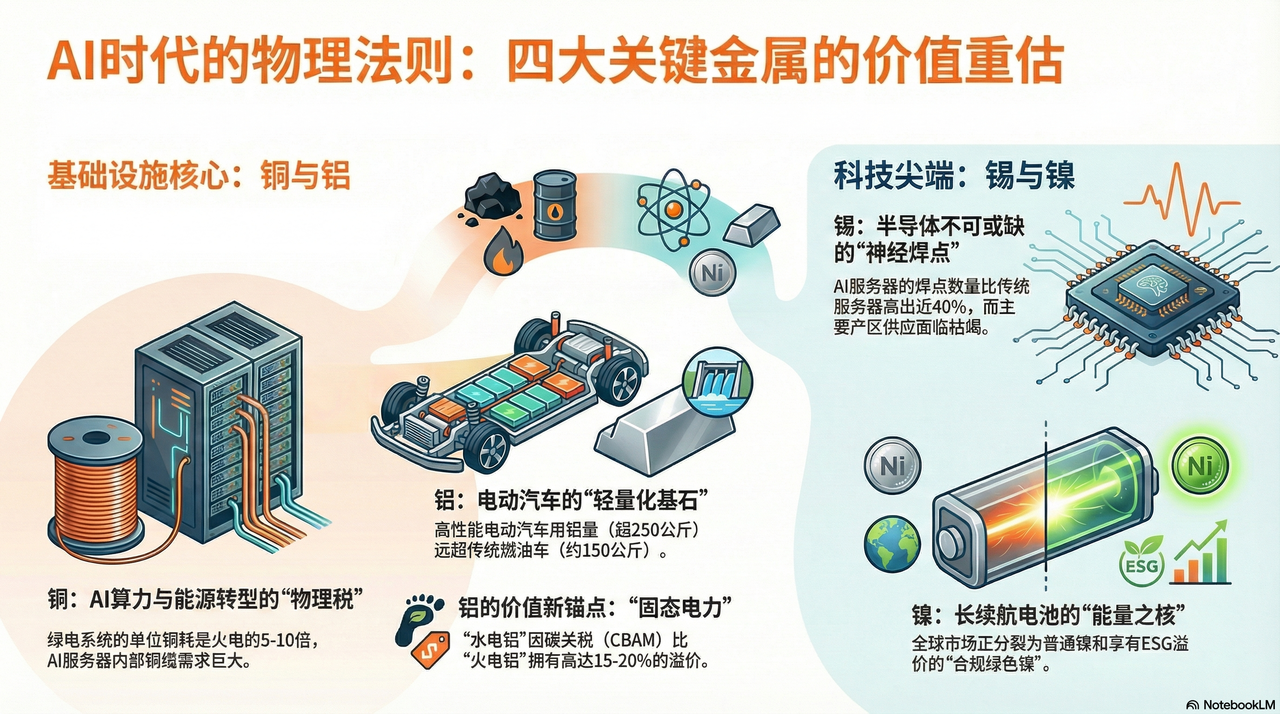

銅:AIとエネルギー転換の「物理的基盤税」

もしあなたが2024年や2025年に皆がGPUを争奪していたとしたら、2026年には世界の巨企業がすべて銅鉱石のシェアを争っていることになるだろう。

銅鉱山の開発サイクルは10〜15年かかります。現在、世界の主要な銅鉱山(例:チリのエスコンディダ鉱山)は、品位低下という避けられない問題に直面しています。20年前には1トンの鉱石から10kgの銅が得られましたが、現在では4kgしか得られません。つまり、鉱山企業は生産量を維持するために、かつての2倍の鉱石を掘らなければならないということです。これは解決不可能な物理的なデフレ現象です。

もし石油が産業時代の血液であるならば、銅はデジタル時代の神経と血管である。これは、大規模に展開可能なコストの良さと導電性を兼ね備えた唯一の媒体であり、AIの演算能力と新エネルギー革命において乗り越えがたい最も大きなボトルネックとなっている。

過去の市場では、データセンターが「光ファイバーの導入増加と銅線の減少(光進銅退)」を経験していると考えられ、長距離伝送が必ず銅線を置き換えるとされていました。しかし、NVIDIA Blackwell(GB200)さらにはその後のアーキテクチャに直面すると、物理法則が再び影響を及ぼし始めています。

極めて高い応答速度を追求し、冷却にかかる電力を削減するため、サーバーのラック内部では大規模にDAC(Direct Attach Copper、直接接続銅線ケーブル)への戻りが見られる。極めて短い距離において、光電変換によって生じる遅延と消費電力が、AI推論のボトルネックとなってきているのだ。GB200 NVL72の1台あたりのラック内部では、銅線ケーブルの接続長は数マイルに及ぶ。

これは、テクノロジー大手企業が1つの高性能チップを購入するたびに、NVIDIAに支払うだけでなく、世界中の銅鉱山所有者に「物理的基盤税」として支払いを行っていることを意味する。計算能力が強力になるほど、銅の「ブラックホール効果」は顕著になる。

アルミニウム:カーボンニュートラル時代における「固体の電力」と構造的プレミアム

銅の需要が導電性に基づくものであるのに対し、アルミニウムの長期的な需要の論理は、「軽量化の基盤」と「エネルギーの担い手」という二重の性質に根ざしています。

2026年のグローバルな炭素削減の物語において、アルミニウムの需要曲線はすでに不動産業界から完全に切り離されています。バッテリーの重量を補正し、航続距離を向上させるために、電気自動車(EV)はアルミニウムを多方面で使用する「アルミニウム化」の革命を経験しています。

関連データによると、従来のガソリン車では1台あたり約150kgのアルミニウムが使用されるのに対し、高性能な電気自動車ではすでに250kgを超えるまでに増えています。特にテスラが牽引する「一体化圧鑄」技術により、数十個の鋼製部品からなる車両フレームが、1つの大型アルミニウム鋳造部品に統合されています。これは単なる製造技術の進歩だけでなく、アルミニウムが鉄鋼を次元的に置き換えることを意味しています。2026年までに、自動車分野におけるアルミニウム需要の増加量は、従来の建設業界の減少分を十分に補うと予測されています。

供給側では、アルミニウムの生産は極めて電力を多く消費するプロセスであり、アルミニウム1トンを生産するのに約14,000キロワット時もの電力が必要であるため、アルミニウムは「固体化した電力」とも呼ばれている。

2026年、地政情勢やエネルギー転換の影響により、世界の電気料金は激しく変動する。この時期、水力など自給自足型のクリーンエネルギーを保有するアルミ企業(例:米アルコア(AA))は、非常に強固な護城河を築いている。炭素関税(CBAM)が正式に実施される中、1トンあたりの「水力発電アルミ」は「石炭発電アルミ」に対して約15~20%のプレミアムを有している。

アルミニウム価格の上昇は、実質的に世界中の安価な電力の消失に伴うコスト補償である。

スズ:半導体ブームの背後にある「神経末梢」

はんだは、鉄道が血管であるなら、電子世界における神経の接合点である。すべての電子部品にとって欠かせない「接着剤」であり、この特性により、はんだは半導体の景気循環の直接受益者となっている。

世界中の50%にあたるスズは電子部品のハンダとして使用されています。AIの推論元年とされる2026年には、ハードウェアアーキテクチャの複雑化により、スズ消費量が「第二次急増」を遂げると予測されています。高性能サーバーを例に挙げると、NVIDIAのBlackwellアーキテクチャが採用するチップレット(小チップ)パッケージ技術により、1つのプロセッサにおける論理接続点の密度が幾何級数的に増加しています。

調査によると、AIサーバー内のソルダーポイントの数は、従来の汎用サーバーと比べてほぼ40%多くなっています。これは、基盤のアーキテクチャがいかに進化しても、電子移動が続く限り、はんだ(錫)は避けられない「沈黙の税金」となることを意味しています。

一方で、錫の供給はインдонезia、ミャンマー、ペルーに高度に集中している。2026年には、かつて世界の錫生産量の10%を供給していたミャンマーのカレン州で、長年の過剰な採掘により資源が枯渇し、生産量が急落する見込みである。また、インдонезiaはニッケルの輸出禁止措置を模倣し、原錫の輸出を全面的に厳しく規制する動きを見せている。

このような「在庫が歴史的低位+需要の刷新による急増」というミスマッチの下、スズの価格はマクロ経済のサイクルから離れた急騰を経験しています。現在の非鉄金属の中で需給バランスが最も緊迫しており、上昇幅が最も大きい銅と言えます。

ニッケル:リチウムイオン電池の「エネルギーの核」

2024-2025年には、インドネシアでのニッケルの過剰生産により、ニッケルの物語は低調な状態に陥ったが、2026年には高エネルギー密度の需要が再び高まり、ニッケルは評価の主導権を取り戻した。

LFP(リチウム鉄リン酸)電池は中低端市場で広く採用されているものの、2026年のグローバルな高級乗用車市場においては、高ニッケル含有の三元系電池(例:NCM811)が「長距離走行の柱」として依然として重要な地位を占め続けると予測されている。

1,000kmの単回充電走行を実現するため、自動車メーカーはニッケル含有率の向上を断念できません。長距離走行可能なEV1台の裏には、50~70kgの高純度1級ニッケルが消費されています。この「エネルギー密度」への極限まで追求する姿勢によって、ニッケル需要の下落余地は完全に封じられてしまいました。

2026年までに、ニッケル鉱石の価格決定権は2度目の移行を遂げている。

西側の巨企業(例:ヴァーレンスの淡水河谷)は、ESG基準を活用して関税ではない障壁を築いている。欧米政府は、石炭火力発電に依存し、高い環境汚染を引き起こすインドネシアのニッケルに対して、炭素関税を導入し始めている。これにより、世界のニッケル市場は2つの平行世界に分断されている。一方は、低価格で高炭素排出の一次ニッケルであり、もう一方はプレミアムを享受し、欧米のサプライチェーンに入る「コンプライアンスグリーンニッケル」である。

このような構造的な不足により、上位の採掘権を持つコンプライアンスを遵守したメーカーは、かつてないほどの交渉力を持つことになりました。

2. 色金属大手の解体新書:誰が「物理的護城河」を握るか?

2026年は、資源インフレとAIのコンピューティングパワーリボリューションが交差する特別な節目の年であり、貴金属への投資は単なる「サイクル賭け」ではなくなりました。RockFlow投資研究チームは、巨大企業の本質を深く理解し、本当に「物理的護城河」を保有するアルファ(α)の機会を模索する必要があると考えています。

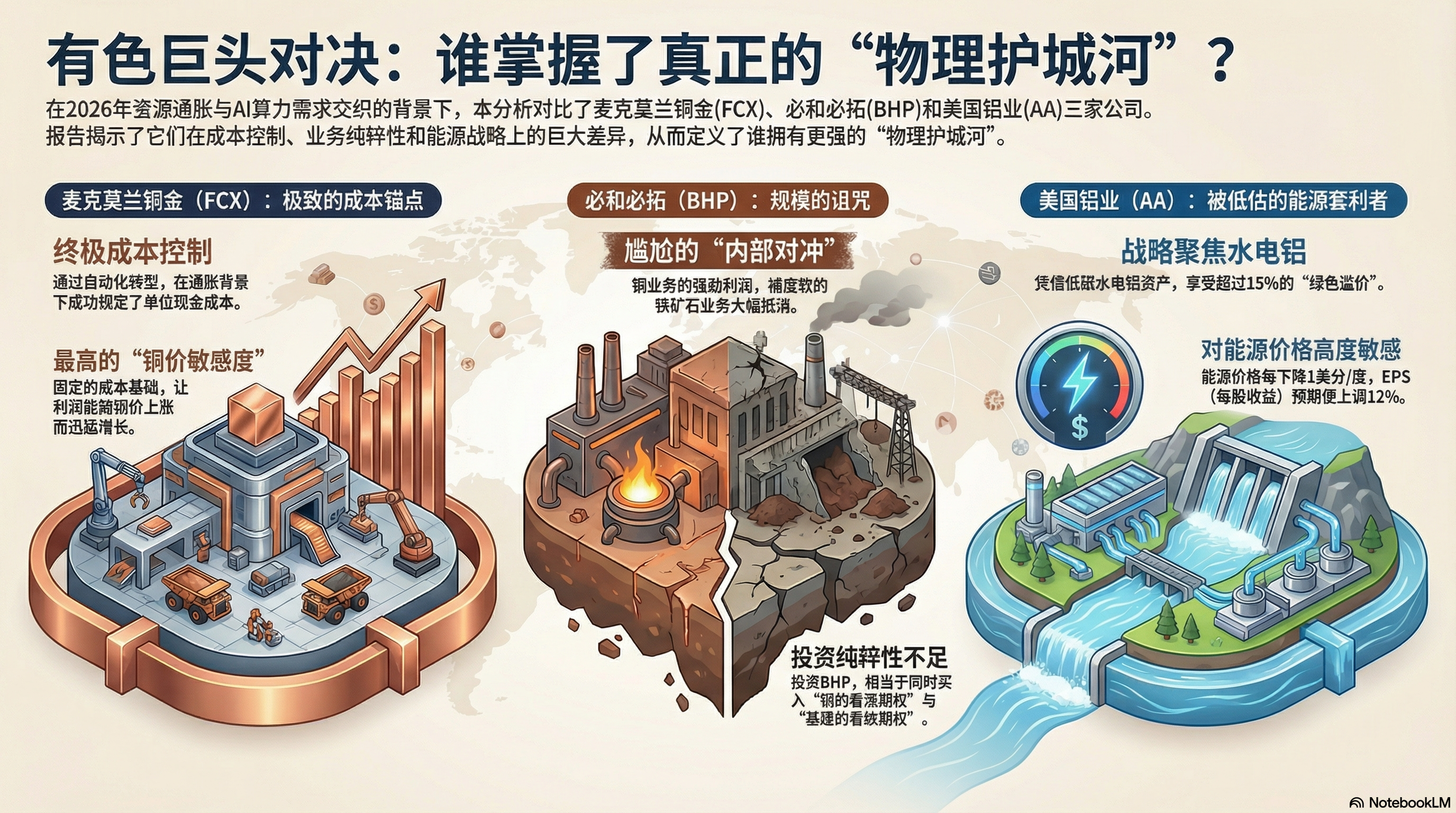

マイクロマラン銅金(FCX)対 ビッフォア・ビッフォア(BHP)

米国株式市場における銅産業の配置において、FCXとBHPは避けて通れない2大企業です。しかし、2025年財務年度の年次報告書および2026年第1四半期の見通しを深く分析すると、両社の内在的なロジックがすでに大きな分岐を遂げていることがわかります。

FCX:極限の「コストアンカー」および経営レバレッジ

2026年に市場がフリポート・マコーマン(FCX)を熱狂的に追い求めた背景には、単に銅の生産量を増やしたという点よりも、インフレの泥沼の中でコスト管理能力を示したことが核心にあります。

インドネシアにあるグレースベルグ鉱山は、世界最大の金と銅の鉱山の一つです。FCX(Freeport-McMoRan)は2025年までに、露天掘りから完全な地下坑道掘削への自動化の移行を完了しました。これは、単位あたりのエネルギー消費と人件費の急激な削減を意味します。

財務報告によると、FCXの単位純現金原価(Unit Net Cash Cost)は成功裏に固定された。2026年には世界中で人的・エネルギー費用が一般的に上昇する中、これは「インフレに強い特権」とも言える。

固定費が比較的少ないため、銅価格が上昇した場合、FCXの経営利益の弾性は急激に増加する。これは現在の米国株式市場において、「銅価格感応度」が最も高く、バランスシートも最も健全な銘柄である。

BHP:規模の呪いと鉄鉱石の重荷

世界最大の鉱業企業であるBHP(ビーエイチピー)の財務報告は、「内部ヘッジ」として恥ずかしい状況を示している。

BHPの銅事業はチリおよびオーストラリアで継続的に拡大しているものの、売上高の約50%を占める鉄鉱石事業がシステム的な危機に直面しています。BHP内部で銅事業が生み出す超過利益は、大きく鉄鉱石の利益低下によって相殺されています。

「AIの算力燃料」としてのプレミアムを狙う投資家にとって、BHPの購入は「銅のコールオプション」と「従来型インフラのプットオプション」を同時に保有することに等しい。この不純さにより、FCXほどのアルファ収益を生み出すことはできない。

アルコア (AA):見過ごされている「エネルギーアービトラージ」の巨けた

アルミ企業の勝敗を分けるのは、エネルギー費用にある。

AA(アラウンド・アース)は2025年に非常に戦略的な行動を取った。それは、高電気料金地域にある非効率的な精錬工場を断固として閉鎖し、代わりにアイスランド、ノルウェー、オーストラリアの水力発電を活用したアルミニウム生産拠点への投資を強化することだった。2026年に炭素関税(CBAM)が正式に導入される背景において、低炭素アルミニウム(水力発電で生産されたもの)は、石炭火力発電で生産されたアルミニウムに比べて15~20%のグリーンプレミアム(環境価値に応じた価格上昇)を持つ。

財務報告の見通しによると、AAの業績はエネルギー価格に対して非常に高い感受性を示しています。財務モデルによれば、平均的なエネルギー価格が1kWhあたり1セント下落するごとに、そのEPS(1株当たり利益)の見通しは12%上昇すると予測されています。グローバルで再生可能エネルギーのグリッド接続コストが継続的に低下していることから、AAは静かな「エネルギー・ボーナス」を享受しています。

3. 2026年 持ち株戦略:「紙上資産」から「現物主権」への回帰

2026年までに、産業用金属はもはや単なる景気変動に左右される株式ではなくなり、AIの物理的基盤として「優先的に利益を得る資産」となります。ドル信用の変動と現物需要の急増という二重の圧力の中、投資家は「価格差益を狙う」戦略から「希少性を確保する」戦略へと転換すべきです。

RockFlowの投資研究チームの見解によると、今回の貴金属価格の上昇は、過去のサイクルの繰り返しではない。長期的な上昇要因は以下の3点にある。

1. 10年間にわたるCapEx(資本支出)の断層:過去10年間、鉱業会社はバランスシートの回復に忙しく、探査への投資額は2011年の30%にとどまっている。物理的な生産量の遅れには3~5年の硬直的で回復不能な性質がある。

2. ドル支配の物理的ヘッジ:世界の中央銀行は「資産の実物化」のプロセスを経験している。金属はもはや単なる工業原料ではなくなり、再び準備通貨としての属性を持ち始めている。

3. ESGの逆張り護城河:厳格な環境規制による審査が、新規鉱山の開業をほぼ不可能にしている。これは、現存する合規鉱山が希少性の高い資産となり、そのプレミアムが長期間継続することを意味する。

我々が注目する米国株式のアロケーション戦略は以下の通りです。

コア構成(基盤):FCX + RIO

- FCX(マクローレン):純粋な銅業界リーダーであり、コンピューティングインフラの構築により生じる絶対的なプレミアムを享受している。

- リオ・ティント(RIO):鉄鉱石を保有しているものの、RIO は2025年に二線級の銅鉱およびリチウム鉱の資産を大規模に買収しました。極めて豊富なキャッシュフローと高配当政策により、マクロ経済の変動に強い選択肢として最適です。

攻撃対象:AA

- アルコア (AA):エネルギーのアービトラージと軽量化需要の急増を受けて、利益弾力性は有色金属セクターで最も高い。

防御対象:VALE

- ヴァレ(VALE):市場は現在も鉄鉱石メーカーとして扱い続けている。しかし、VALEは世界最高レベルのニッケル資源を保有しており、長距離走行向けの高ニッケル電池が再び注目される中、VALEは価値再評価の奇点に立っている。

結論:「原子」を受け入れ、物理世界への大規模投資を進める

ストレージへの投資が教えてくれる教訓はこうです。ボトルネックを握っている者がプレミアムを握っているのです。ストレージチップはデジタル世界のボトルネックであり、有価金属は物理世界のボトルネックです。

2026年、非鉄金属はすでに物理世界における「HBM(ホットな半導体製品)」となっています。RockFlowの投資調査チームは、非鉄金属を好意的に見なし、物理世界への大規模な投資が今年の主要な投資テーマの一つになると予測しています。これらはインフレのヘッジ手段であると同時に、AI革命への参入チケットともなっています。