著者:暁静(アオシェン)テンセントテクノロジー

編集:呂青陽

2025年が終わり、資本市場では前代未聞の「テクノロジーの氷と火のショー」が繰り広げられました。

一方では、ついに鐘を鳴らして上場したばかりのテクノロジー企業たちが、株価が糸を切った風船のように急落している。かつては炙り手に熱いほどの人気企業も、数カ月のうちに数十億ドルもの時価総額を失い、その中には株価が50%以上下落するような痛手な事例も少なくない。市場の「寒気」は急速に広がり、多くの注目企業が上場を控え、IPO計画を繰り返し延期せざるを得なくなっている。

一方で、資本の「熱望」は熾烈に燃え続けている。

資本市場の門の外には、まったく新しい「1兆ドルクラブ」が集結しつつある。イーロン・マスク率いる宇宙開発帝国SpaceXから、サム・アルトマン率いるOpenAI、さらにはAnthropicなどの巨企業に至るまで、これらの大手企業は数千億から一兆ドル規模の評価額を背景に、史上最大級の超大型IPOを準備しており、テクノロジー業界に大きな注目を集めています。

冷たさと熱さ、破滅と歓喜、撤退と攻撃。

この氷と炎の洗練は、市場が理性へと回帰する始まりなのでしょうか、それとも資本が極端に分化していく序章なのでしょうか?2026年の鐘の音がすでに鳴り響きました。この「氷と炎の二律背反」の背後にある論理は今後も続き、資本の未来の流れはすでに変わっているのでしょうか?

01. 2025年のテクノロジーIPOの見直し:株価下落と暴落の厳しい冬

2025年、テクノロジー企業の上場件数は年間を通じて回復の兆しが見られ(約23件で、2024年と比べて大幅に増加)、しかし全体的な業績は依然として暗澹としていた。上場企業の株価の3分の2以上が発行価格を下回り、中央値ベースでの下落率は9%に達し、S&P500指数が同期間でほぼ18%上昇したことを考えると、大幅に下振れしている。

しかし、一時的な熱狂が去ると、テクノロジー株は冷たい現実に戻り、下落した。

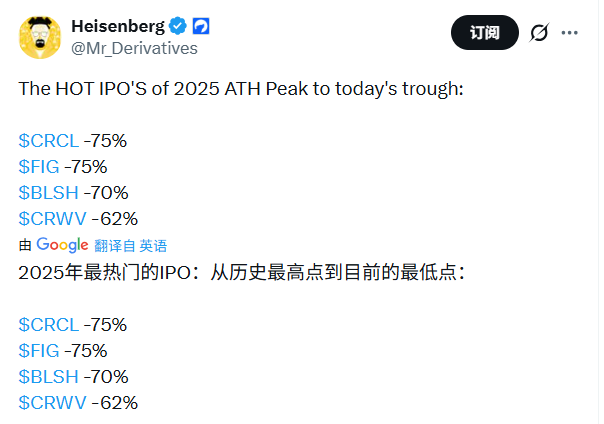

- 多くのスター起業家の中でも、Circle(安定通貨発行会社)は、ごく少数の生存者となった。政策面での有利な要因を受けて、上場初日には急騰した後、多少の下落はあったものの、現在も上昇幅を維持しており、唯一確固たる地位を築いた勝者となっている。

- 対照的に、他のユニコーン企業の業績は期待ほどではなかった。Figma(フィギュア)は、 上場当初は大きな話題を呼びましたが、AI分野での競争の激化と成長の鈍化により、株価は高値から大幅に下落しました。その一方で、 Klarna(分割払い)、StubHub(チケットプラットフォーム)、Navan(ビジネストラベルソフトウェア)を代表とする企業上場後、市場価値が一斉に数十億ドルも蒸発し、「赤字で成長を取る」というモデルに対する二次市場の反発が明らかになった。

- 最も成績が悪かったのは暗号通貨取引所ジーニー(Gemini)財務報告での赤字と規制上の圧力の二重の打撃を受け、その株価は発行価格から半分近くまで下落し、58%も暴落してしまった。

図:2025年にIPOを実施したテクノロジー企業の株価パフォーマンス

一方で、資金はかつてないほどの忍耐力をもって「希少性」を巡る駆け引きを進めています。中小の時価総額を持つテクノロジー企業は、流動性の不足と信頼サイクルの長期化により苦境に立たされていますが、スペースXやOpenAI、アントローピックなどの巨大企業が参入することで、市場の熱意を単独で再燃させる可能性があります。

このような極端な二極分離は、二次市場の価値観はすでに転換しつつあり、投資家たちはもはや「成長ストーリー」に金を払わなくなり、代わってごく限られた「必須(マストハブ)」とされるトップクラスの分野に、なんとしても参入しようとしている。

比較すると、平均時価総額が約83億ドルの中小上場テクノロジー企業は、高い評価基準、流動性の欠如、信頼関係の構築に時間がかかるなどの問題に直面しており、インデックスファンドや小売投資家からの継続的な関心を引くことが難しい。

この状況の背景には深刻な「信頼の断層」が存在しています。一方では、企業の創業者やベンチャーキャピタル(VC)機関は、評価額を下方修正しながら上場するという選択肢に納得がいかず、他方では、AIバブルの影に怯える一般投資家たちは、企業の収益性の見通しや内部関係者の株式売却に対して極めて敏感になっています。さらに、銀行側は環境の不安定さを理由に価格設定の難しさを主張し、関係各社の駆け引きは膠着状態に陥り、結果として誰も利益を得られないという不都合な事態を招いてしまいました。

この寒気(不況感)は、2026年の上場を計画している企業にも急速に波及しつつある。企業向けの出張ソフトウェア「Perk(旧TravelPerk)」などの企業は、IPO(新規公開)の計画を2027年に先延ばししている。もし2026年までに市場の気分が明らかに改善しない場合、多くの潜在的な上場企業が「上場準備は整っているが、鐘を鳴らす勇気がない」状態で列をなす可能性がある。

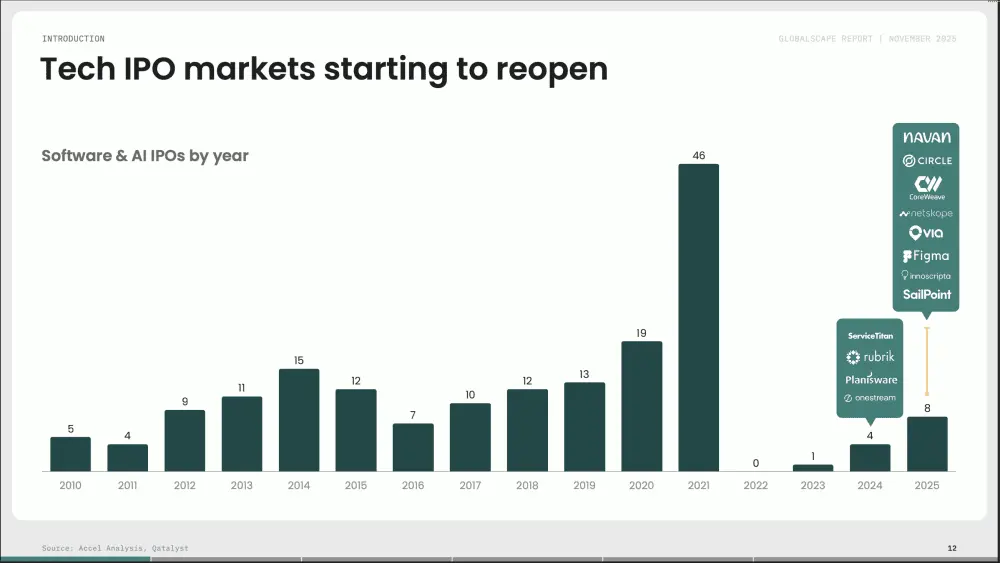

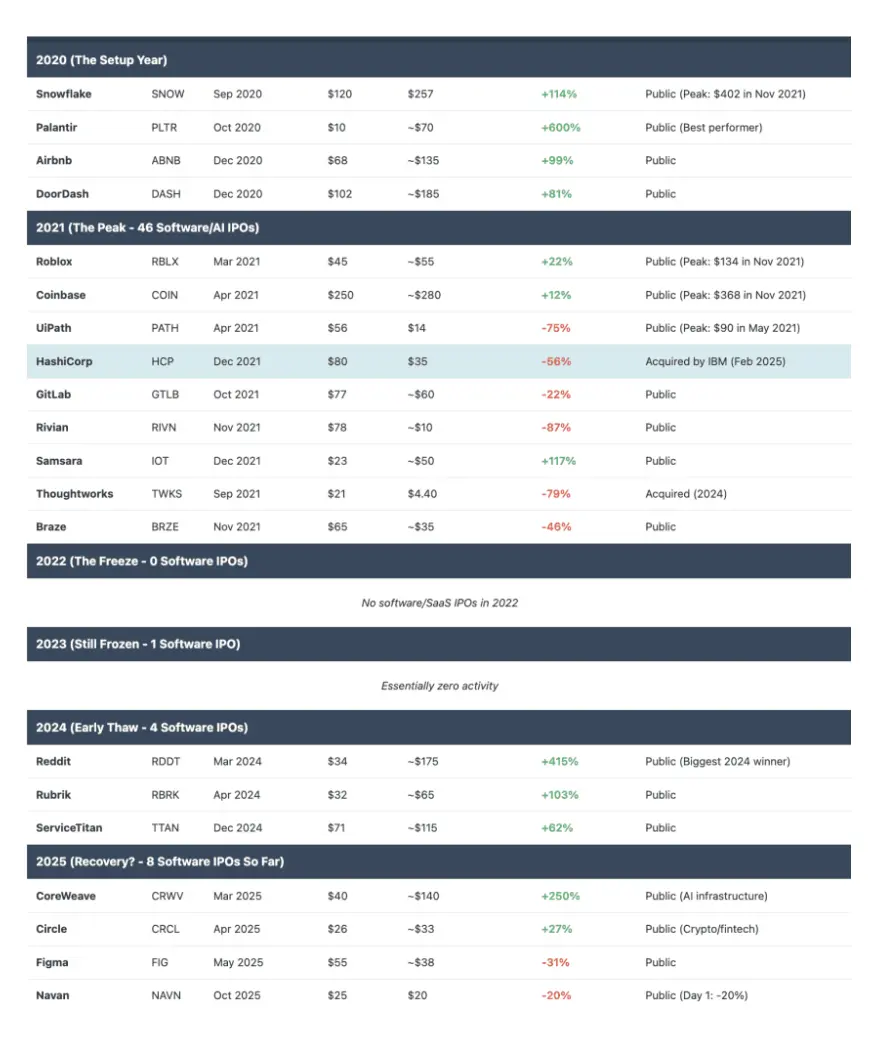

歴史的な観点から見ると、2025年の回復はまだ繁栄のレベルには達していない。Accel AnalysisとQatalystのデータによると、ソフトウェアおよびAI分野におけるIPO件数は2019年から2021年にかけてピークを迎え、それぞれ13件、19件、46件であった。その後、2022年から2023年にかけて急落し、それぞれ0件と1件となり、2024年から2025年にかけて回復局面に入り、それぞれ4件と8件となった。

図:2010年から2025年にかけて、毎年のソフトウェアおよびAI分野のIPO件数

ただし、2025年のソフトウェアおよびAI分野におけるIPO件数は、2021年のピーク時の約半分にとどまり、2010年~2018年の年平均9~10件という「通常」の基準を下回っている。これは、テクノロジー分野のIPO市場が真の平常状態への回復にはまだ長い道のりがあることを示している。

図:2025年のソフトウェアおよびAI分野における8件のIPOのリターン状況

失敗事例の分析:高額評価と市場現実の衝突

ナヴァンの経験は非常に典型的である。

この企業のビジネストラベル管理プラットフォームは2025年10月に上場し、評価額の推移は放物線のようである。2022年のGラウンド融資時のピークは92億ドルだったが、IPO時の価格設定では62億ドル(株価25ドル)まで下落した。上場初日の終値ではさらに株価が下落し、20ドルまで落ち込み、時価総額は47億ドルにまで減少した。

皮肉なことに、ナヴァン(Navan)は空洞企業ではありません。年間ローリングベースの売上高は6億1300万ドル(前年比32%増)で、1万社を超える企業顧客を抱え、そのビジネススケールは堅実で、現金収益を生み出す能力も実質的に備えています。しかし、市場の評価ロジックはすでに大きく変化しています。同じ企業が2021年には15~25倍の売上高倍数(P/S比率)で簡単に評価されていたのに対し、2025年の環境ではたとえ10倍の評価でも市場は「高すぎる」と感じてしまうのです。

この冷遇の背景にある根本的な問題は、「40の法則(40%ルール)」が機能していないことにあります。Navanは30%の収入増加を記録していますが、約-30%の純利益率と相殺され、得点はほぼゼロになります。このソフトウェア企業の健全性を測る黄金の基準によると、「成長率+利益率」が40%以上でなければ、「拡大」と「効率」のバランスを取っているとは見なされません。

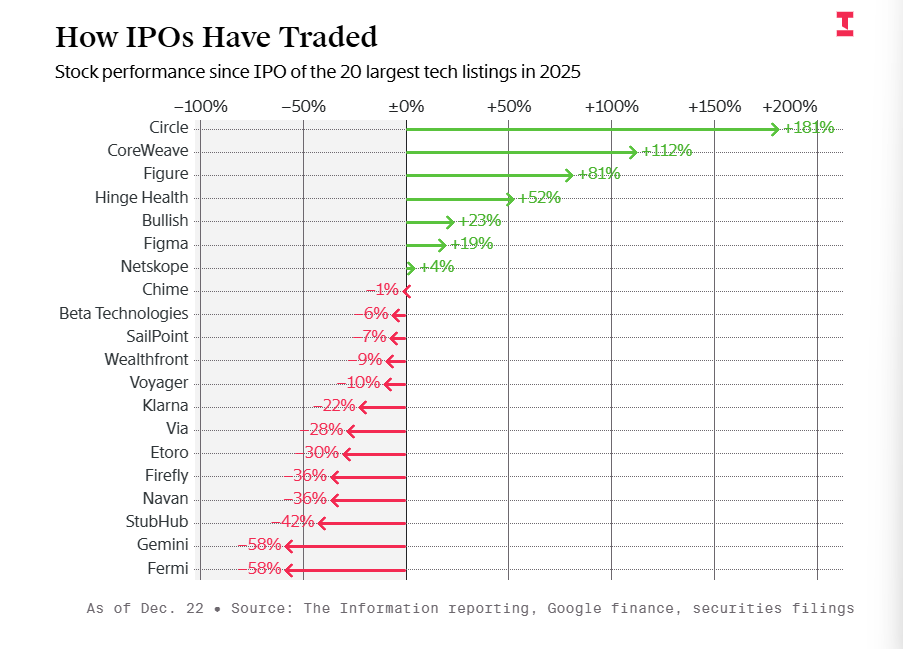

図:Figma と Navan の IPO 後の株価推移

Figmaの株価の変動は、テクノロジー株の急激な変動を象徴している。7月のIPO後、株価は2.5倍に急騰したが、成長が鈍化するとの業績見通しを示した決算発表後、ピークから株価は60%下落した。その変動性は主に2つの要因に起因する。1つは構造的なアンバランスで、上場初期の流動株式比率がわずか8%であり、人为的な希少性を生み出していたが、9月に大規模なロックアップ解除が行われ、株式の大量放出が発生し、売り圧が一気に高まったことである。もう1つの要因は過剰な評価であり、Figmaの売上総利益倍数(P/S)は31倍と、Adobeの4倍以上である。成長率の低下に直面したとき、そのプレミアムは脆く崩れ去った。

市場の冷たい風が全面的に広がりつつある。チケット販売プラットフォームのStubHub(株価は42%下落)から商業宇宙開発のFirefly(36%下落)まで、交通系ソフトウェアのVia(28%下落)からフィンテックのKlarna(22%下落)に至るまで、「高評価額・低利益」の企業が市場の厳しい修正に集団的に直面している。

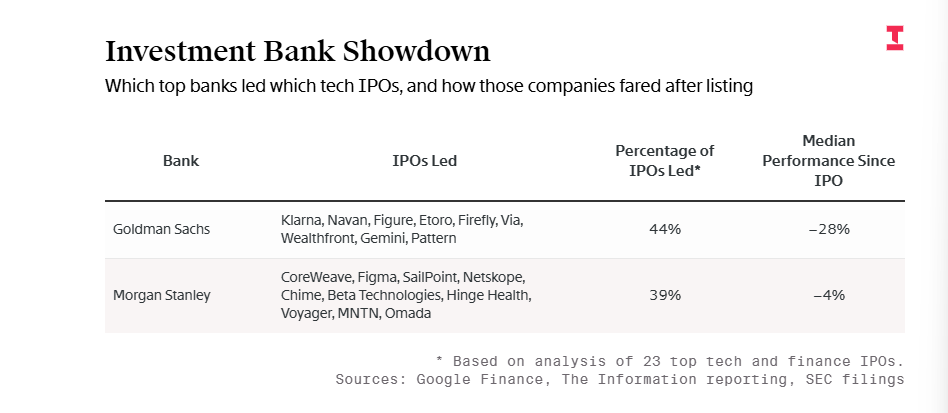

投資銀行の苦境:ゴールドマン・サックスとモルガン・スタンレーの輝きが失われ、過大評価のバブルは誰が支払うのか?

2025年のIPOの成績は芳しくなく、テクノロジー企業の上場をほとんどが主幹事として担当している投資銀行のゴールドマン・サックスやモルガン・スタンレーにとっても、やや窮地に立たされている。

ゴールドマン・サックスが主幹事を務めたIPO(例:Via、Firefly)の中央値は約28%下落し、市場全体のパフォーマンスを下回った。一方、モルガン・スタンレーが担当したFigmaやCoreWeaveなどの取引では、主幹事を務めたIPOの株価中央値は約4%の下落にとどまり、全体の中央値を上回った。ただし、各企業の株価はピーク時から大幅に下落している。

図:高盛およびモルガン・スタンレー主導のIPOプロジェクトのパフォーマンス

アナリストは、業績不振の一部の原因は銀行が制御できない要因にあると指摘している。一般投資家は、現在上場を試みている多くの企業が際立っておらず、最も強力な企業の中にはまだ非上場の企業があると考えている。

アーリン・アセット・マネジメントの中小企業成長株担当最高投資責任者であるサマンサ・リウ氏は、「ネイバンのような企業のIPOを担当する銀行家たちに、特に小口投資家からの関心が高まらない限り、適正な価格設定を心がけてほしいと伝えた」と述べました。「市場の期待は完全に暴走しています」と彼女は語りました。

02 大手企業の台頭:SpaceXやOpenAIなどが記録的なIPO準備を急ぐ

多くのテクノロジー企業の新興企業が公開市場で「氷河期」を経験している一方で、市場のもう一方の極からまったく異なる熱波が湧き起こり始めている。上場直後に株価が下落する企業と対照的に、少数ながらも既に絶対的な優位性を築き、「必須品」として認識されているスーパーテクノロジー企業が存在するのだ。

SpaceX:史上最大規模のIPOを目指す

関係筋によると、SpaceXはIPO(新規公開株式発行)計画を積極的に進めている。今回のIPOで調達を狙う金額は300億ドルを超え、企業価値は1兆5000億ドルを目指す。この規模は、2019年のサウジアラムコの上場記録に迫るものとなる。

規模面において、スペースXが1.5兆ドルの時価総額で5%の株式を売却し、400億ドルの発行額を記録すれば、これはアラビア半島のアラムコ(Saudi Aramco)が保持する290億ドルの記録を塗り替えて、世界最大のIPOとなるだろう。

サウジアラムコの極めて低い流動性比率とは異なり、スペースXがこの規模での上場に成功すれば、世界のハードテクノロジー投資の地図は完全に再編されることになるだろう。現在の経営陣は2026年後半に上場を目指しているが、市場の変動によって2027年にずれ込む可能性もある。

SpaceXがIPO(新規公開募集中)の進行を加速できるのは、事業の急成長に支えられているからである。スターリンク(Starlink)はすでに主要な収益源となり、スマートフォンからの直接接続サービスによって市場の枠組みが大幅に拡大された。さらに、スターシップ(Starship)による月や火星探査の進展は、莫大な可能性を秘めている。

財務データによると、同社の2025年の売上収入は150億ドルに達する見込みであり、2026年には220億ドルから240億ドルに急増する可能性がある。同社のIPOで調達された資金は、宇宙航空事業のコア業務に加え、マスク氏が主導する新たな分野、すなわち宇宙ベースのデータセンターおよび関連する半導体の開発にも投資される予定である。

マスク氏は最近、ソーシャルメディアプラットフォームのXを通じて、SpaceXが複数年にわたる正のキャッシュフローを達成し、従業員や投資家に流動性を提供するため、定期的な株式買い戻しを行っていることを確認しました。彼は、評価額の急騰はスターリンクとスターシッププロジェクトの技術的ブレークスルーが必然的にもたらす結果であると強調しました。現在、SpaceXの株主には、ファウンダーズ・ファンド(Founders Fund)、フェデリタス・インベストメント(Fidelity)やグーグルなどのトップクラスの機関投資家が含まれています。

OpenAI:1000億ドル規模のIPOがAI業界の資金調達構図を刷新

OpenAIが、少なくとも600億ドルを調達し、時価総額1兆ドルに達する大型IPOを準備していると報じられています。関係者によると、OpenAIは2026年下半期に証券規制機関にIPO申請を提出する計画を検討しているとのことです。

同時に、OpenAIも1000億ドル規模の資金調達交渉を進めている。これにより、同社の時価総額は8300億ドルに達する可能性がある。

会社の目標は、来年第1四半期末までに本ラウンドの資金調達を完了し、主権財富基金の投資参加も視野に入れている。

今回の資金調達の背景には、OpenAIがAI技術競争におけるリーダー地位を維持するために、数万億ドルの資金を投じることを約束し、世界規模で複数の包括的協力協定を締結しているという点があります。

資金調達の核心的な論理は、計算能力(コンピューティングパワー)の覇権を直指しています。OpenAIは今後数年間で、データセンターおよびサーバークラスターの建設に380億ドル以上を投資する必要があります。潜在的な投資家は4つの陣営に分かれています。1つ目はテクノロジー大手企業(アマゾン、エヌビディア、マイクロソフト、アップルなど、ビジネスの連携を求める企業)です。2つ目は主権財団(中東およびシンガポールの基金で、技術の実用化と産業の回帰を求めるもの)です。3つ目はウォールストリートの投資機関(JPモルガンなど、IPO前の席を確保しようとする企業)です。4つ目は新しい資金調達モデル(政府とエネルギーの連携、特別債務ツールなど)です。

特に注目すべきは、地政学的要因が資金調達交渉に深く組み込まれている点です。アラブ首長国連邦(UAE)のMGXファンドによる複数回の出資、サウジアラビアがデータセンターのローカライズを条件に求める可能性、米国政府がインフラ構築を通じて間接的に関与していることなどにより、この資金調達は単なる商業的取引を超え、大国の技術戦略の縮図となっています。

資金調達が成功すれば、OpenAIは単一企業の資金調達額が、多くの国家の年間科学技術予算を上回る歴史的な記録を樹立することになる。

SpaceXやOpenAIに加え、AnthropicなどのAIスタートアップも3000億ドルを超える評価額で「注目企業」の仲間入りを果たしています。これらの巨大企業の台頭は、2025年に多くのテクノロジー企業のIPOが冷遇されるという状況と、はっきりとした対照をなしています。

全体的に見ると、2026年には高評価額のユニコーン企業の上場ラッシュが起こる可能性があり、その候補企業には以下が挙げられる。

- 巨大企業:SpaceX、OpenAI、Anthropic。これらの企業の上場は、IPO市場の規模を再定義するだろう。

- AIとインフラストラクチャ:資金を調達して拡大を図っているAI分野の企業には、チップメーカーのCerebrasや、データセンターを提供するLambda、Crusoe、Nscaleなどが挙げられる。

- フィンテックとソフトウェア:インデックス・ベンチャーズ傘下のトラックドライバー向け安全技術を販売するMotive、ソフトバンク傘下の日本のフィンテック企業PayPay、その他の中規模テクノロジー企業。

- 延期または見送りになった企業:IPO計画を2027年に繰り下げたPerkをはじめ、多数の「並んでいるが、ドアをノックする勇気がない」企業が候補として並んでいる。

ノースウエスト・ベンチャーパートナーズの上級管理パートナーであるジェフ・クラウ氏は、「潜在的なIPO候補企業が多数存在するが、もし2026年までにIPOに対する市場の受け入れ態度が改善しなければ、誰も急いで行動するまい」と述べた。

注目すべきことに、StripeやRampといった年間課金収入(ARR)が10億米ドルを超えるB2B分野のリーダー企業は、現在、上場ではなく大規模なプライベート資本調達または株式買収提案を選択しています。

最近、決済大手のストライプ(Stripe)は、企業価値915億ドルの株式買収提案を完了しました。セディメント・プライベート・エクイティ・インデックス(State Street Private Equity Index)が表す企業価値は現在、5兆7000億ドルを超え、2007年の導入時の1100億ドルの約束資本の5倍以上となっています。豊富なプライベート資本は、企業が四半期決算発表の電話会議による監査や上場に伴う規制の増加に直面する圧力を軽減しています。

ヨーロッパ最大のフィンテックファンドであるAugmentum FintechのCEO、ティム・レヴィン氏は、「私たちが投資している多くの企業にとって、IPOではなく、M&Aが最も現実的な撤退手段となる可能性がある」と述べています。

ノースウエスト・ベンチャーパートナーズの上級管理パートナーであるジェフ・クラウ氏もまた、自社のベンチャーキャピタル企業が「より良い買収の雰囲気」を確認していると述べ、投資ポートフォリオに含まれる3社がここ数週間のうちに大手テクノロジー企業に買収されたと語った。

03年のテクノロジー株IPO、ゲームのルールはすでに変わった

2026年を見据える中、グローバルなIPO市場は「評価額の厳しい冬」から「慎重な楽観主義」への移行期にあります。マクロ経済指標の改善、より予測可能な金融政策、そしてAI技術の商業化による利益が、市場の気分を修復する要因として共に作用しています。

多様なグローバル上場リソースが蓄積されつつあり、市場のボラティリティが効果的に管理されれば、2025年に蓄積された上場の勢いは2026年に集中して爆発する見込みです。

しかし、回復への道のりは平坦ではなく、市場は現在、厳しい参入の課題に直面しています。

●深刻なIPO(新規公開)の停滞:2022~2023年の上場を目指していた「老舗」のユニコーン企業数百社がまだ列を成しており、それらの企業はより成熟した規模を持ち、資金調達の必要性がより急務となっています。

● 大幅引き上げられた参入基準:2024~2025年の市場の動向は、現在の買い手が「エッジケース(特殊な事例)」を受け入れていないことを証明しています。典型的な買収候補企業は、年間繰り返し収益(ARR)が約5億米ドル、成長率が50%、そして強力な単位経済性を持ち合わせている必要があります。

● 複雑なマクロゲーム:2026年の上場のペースは、金融政策の安定性、地政学的状況の緩和、および労働市場の堅調さに深く依存するだろう。

図:テクノロジー企業の2026年のIPOに影響を与える可能性のある要因

2025年以来の劇的な変動は、本質的には市場が非合理的な繁栄から価値への回帰を図る中での痛みを伴う修正であり、極めて限られたトップクラスの巨企業を除けば、公開市場は平凡な企業にとってはほぼ閉ざされたものとなっています。投資家たちはもはや「期待される成長」に金を出すことはなくなり、利益性や持続可能性をかつてないほど厳しく吟味するようになっています。

起業家にとって、ゲームのルールはすでに永久に変化している。利益の出方、戦略の明確さ、そして単位収益性は、存続のためのパスポートとなっている。

特約翻訳の金鹿氏も本記事の作成に貢献しています。