KuCoin Ventures Weekly Report: MSCIがMSTR除外案を保留し、コンプライアンス懸念;NFPが資産再評価を再構築;CEXとTradFiの二重トラック戦略分析

2026/01/12 19:00:02

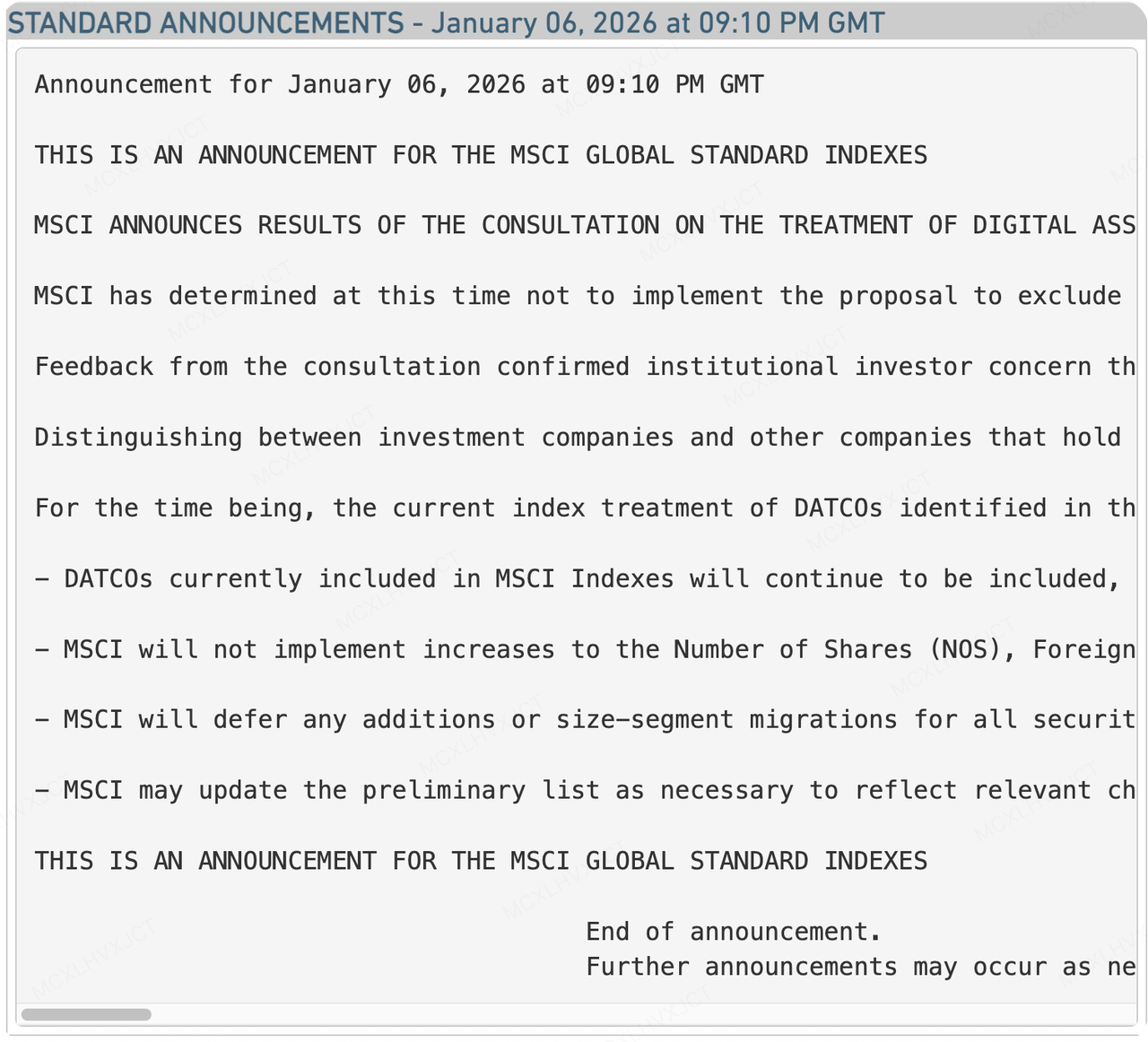

MSCI、MSTRの除外案を保留するが、長期的な試練は終わっていない

先週、仮想通貨市場が最も恐れる「ブラックスワン」イベントのアラームが鳴りました—MSCIがMSTRを削除—が一時的に無効化されました。世界で最も影響力のあるインデックスプロバイダーであるMSCIは、公式に発表し、自社のグローバルインデックスから「デジタル資産財務会社」(DATCOs)を除外する提案を棚上げすると表明しました。これは一見勝利のように見えますが、マイクロストラテジー(MSTR)が同時に開示した財務状況と照らし合わせて見ると、長期的な懸念は依然として解決されていません。

以前、2025年10月にMSCIは、デジタル資産の保有額が総資産の50%を超える企業を非営業実体(ETFと同様)として分類し、その後上場廃止するという提案を行いました。この提案の取り下げが決定されたことは、ストラテジー(MSTR)やビットコイン財政戦略を採用している他の企業が、一時的にパッシブ投資指数の構成銘柄を維持し、市場が予測していた数十億ドル規模のパッシブ資本の強制売却を回避したことを意味します。MSTRの最新の8-K提出資料によると、2025年第4四半期の価格修正により、会社は驚くべき 17.44億ドルの未実現損失 1つの四半期で。帳簿上の深刻な未実現損失を考えると、インデックス除外による売り圧力が流動性危機を引き起こす可能性は十分にある。MSCIが「決定を先送り」した選択は、市場の安定性を維持するための配慮を含んでいる可能性がある。

なぜMSCIはMSTRに一時的な猶予を与えたのでしょうか? この決定は、「ビットコイン・トレジャリー・モデル」の完全な支持ではありません。運用上の複雑さと市場からのフィードバックを踏まえた妥協案です。主な理由は以下の3点にまとめられます。

-

アクティブマネジメントの自己証明: 1月初旬、MSCIが結果を発表する直前、MSTRはファンドのように受動的ではなかった。代わりに、マーケットプライスでの株式発行(ATM)を通じて資金調達を続け、迅速に… 1,283ビットコインを購入こうした高頻度の資金運用と合わせて 2億2500万米ドルの現金準備金、これは「受動的な保有主体」ではなく「積極的に運用される運営会社」であることを強く裏付けるものとなった。

-

分類の論理: MSTRは、MSCIの単純な「50%資産比率」の基準が機械的すぎると主張しました。ビットコインの価格が急騰すれば、ソフトウェア企業が「受動的に」資産価値の上昇によりファンドに変貌を遂げることになる可能性があります。これにより、インデックス構成銘柄の頻繁な追加・削除が生じ、大きなトレッキングエラーを引き起こすと指摘しました。MSTRは、MSCIへの防衛的な手紙で、説得力のあるアナロジーを用いました。 もし企業が巨額の原油備蓄を持っている場合、それをインデックスから除外しますか?

-

統一された会計基準の欠如: 声明の中で、MSCIは、グローバル規模で「投資目的で保有する資産」と「コア運用資産として保有する資産」を区別するにはさらなる研究が必要であると指摘しました。現在の財務諸表および会計基準では、そのような詳細な自動スクリーニングを支えるには不十分です。

2026年2月にMSTRは即時の除外を免れたものの、MSCIの発表には隠れた注意点が含まれており、今後の道のりは決して順風満帆ではない。

インデックスウェイト「フリーズ注文」: MSCIは明確に述べたが、今度はMSTRを削除しないだろう。 MSTRの発行済株式数(NOS)のウェイトは増加しません。 この動きにより、MSTRの成長のフライホイールが実質的に停止することになります。以前は、MSTRの「株式を発行してビットコインを購入する」モデルの下で、受動的インデックスファンドは比例配分の基準に基づき、発行されるすべての新株を購入する必要がありました。しかし、今やウェイトがロックされたため、受動的ファンドは今後MSTRが発行する新株を吸収しなくなります。これは株価上昇の勢いを直接的に弱め、今後の資金調達の難易度を高めます。

「非営業会社」の再定義: MSCIは、「非営業会社」の再定義に向けた広範な協議を開始する予定です。現在の保有銘柄は 673,783ビットコインMSTRは巨大な存在です。今後、MSCIは 「収益源」または「キャッシュフロー構造」を新たな基準として導入するMSTRがそのソフトウェア事業または他の営業キャッシュフローが債務利子をカバーするのに十分であることを証明できない場合、 まだ「高リスク投資商品」と分類されるリスクにさらされています。

今後数日、MSTRは「受動的資本の自動的血液補充」機能を失ったため、ビットコインの市場パフォーマンス、自社の運転キャッシュフロー、代替的な資金調達能力にさらに強く依存して、MSCIによる「非営業会社」に関する広範な今後の検証を通過しなければなりません。「定義の権利」を巡る戦いは、やっと始まったばかりです。

金利の見通しの変化、キャリートレードの解消、リスク選好の修正に伴う資産の再評価

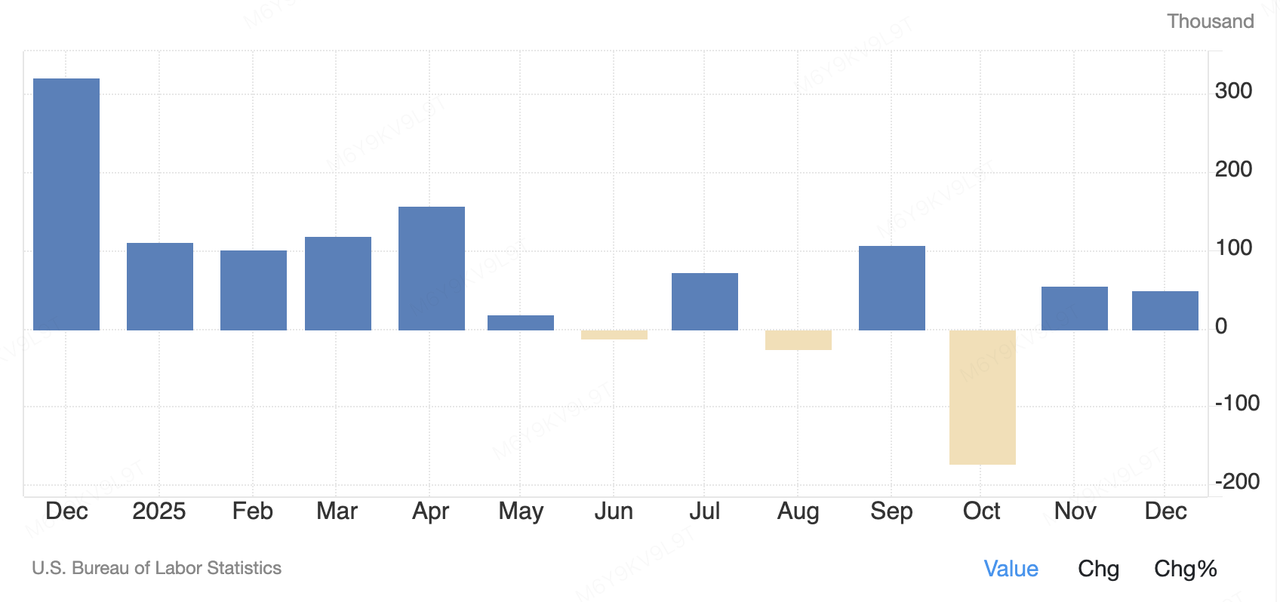

先週、グローバルなリスク資産価格は主に2つのマクロテーマに影響を受けました。1つは短期的な米国データショック、もう1つは中長期的な日銀の政策シグナルです。金曜日、米国労働統計局が12月の非農業雇用報告を発表し、雇用増加は約5万件と、市場予想の約7万件を大きく下回りました。一方、失業率は予想外に4.4%まで低下し、賃金の成長は中程度ながら上昇を維持しました。この「雇用成長の減速だが不安定化していない」という組み合わせは、米国労働市場が徐々に冷え込んでいる傾向を継続し、連邦準備制度理事会(FRB)による短期的なさらなる急激な利下げの市場の期待を弱めています。データ発表後、市場はこれを景気後退のサインではなくソフトランディングと解釈する傾向にあり、米国株式のリスク需要は大きな影響を受けませんでした。

United States Non Farm Payrolls

データソース: tradingeconomics.com

対照的に、日本銀行からのシグナルは、グローバル流動性に構造的な影響を持ちました。1月初旬、日本銀行の総裁である上田昌広氏が、今年初めての公の登場で、インフレと経済指標が期待を満たし続ける限り、日本銀行は引き続き金融政策の正常化を進める方針を繰り返しました。この発言は直ちに政策的なサプライズにはなりませんでしたが、日本が長期間にわたる極めて緩やかな政策枠組みからの体系的な脱却を進めていることを再確認しました。その深層的な含意としては、長期にわたる極めて緩やかな政策を維持している最後の主要中央銀行である日本が「正常化」を進めることで、グローバル流動性の配分が根本的に変化するという点です。日本と米国の金利差が徐々に縮小するにつれて、グローバルキャリートレードの魅力は低下し、海外リスク資産から日本の資本が本国へ回帰する議論が強まってきました。長期的には、国内の日本の資金が米国国債を保有するインセンティブを体系的に減少させ、資本を本国へ戻すことで、長期米国国債の需要を抑制し、間接的にグローバルリスク資産のディスカウントレートの基準を押し上げるでしょう。

2026年の第1週目の取引週にかけて、仮想通貨の二次市場は典型的な「ブルトラップ」のボラティリティパターンを示しました。週のはじめにリスク志向の回復を受けて、価格は上昇したもののその後下落しています。 BTC 90,000ドルの心理的関門を再び突破し、94,000ドル台を繰り返し試す中、週間高値で約 $94,700。 ETH 同じ期間に約10%上昇し、3,200ドル以上を回復し、BTCを大幅に上回る結果となり、ハイベータ資産への戦術的シフトを示唆しています。 XRP 特に注目されたのは、25%以上急騰し、約 $2.20、これは複数の主要なアルトコインを押し上げ、一時的に投機的な気配を高めました。しかし、金曜日のNFPデータの後、金利の見通しが急速に厳しくなり、市場の気配が急激に逆転しました。BTCは高値から下落し、90,000ドル台を再テストし、ETHは約3,085ドルまで下落し、XRPやSOLなどの他の主要資産も利益を巻き戻しました。全体的に見ると、総仮想通貨市場時価総額が一時的に 3兆ドル 週間で約5%の上昇を記録したものの、その成長は週の初め数日に集中していました。NFPデータによって引き起こされた1日分の下落は、前の日の楽観的な気配をほぼ消し去り、マクロ金利の見通しに対する市場の極めて敏感な反応を浮き彫りにしました。一旦、「遅れた利下げ」のシナリオが広がると、資本はすぐにハイベータ資産から撤退します。この構造—基本的な状況が悪化していないにもかかわらずマクロ見通しに支配されるという現象—は、2026年初頭における暗号資産市場の核心的な課題のままです。

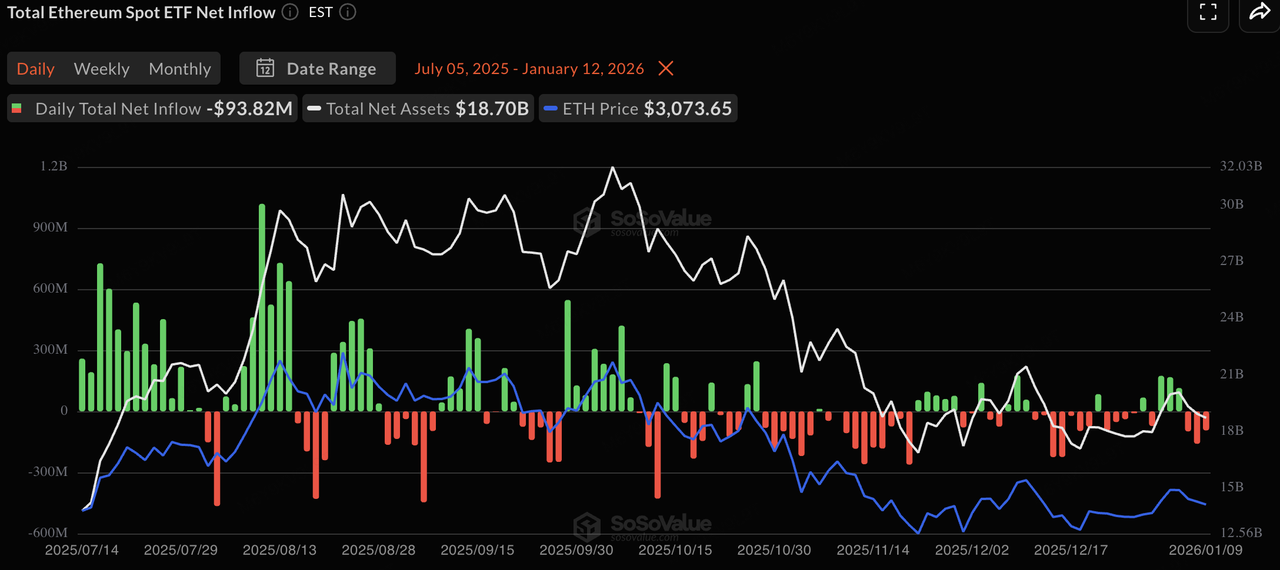

同様に、現物ETFの資金流れもこの「先入れ先出し」パターンを反映していました。週のはじめ、リスクへの関心が高まる中、ビットコインおよびイーサリアムの現物ETFはともに純流入を記録しました。特にビットコインETFでは、単日流入が数カ月ぶりの相対的な高水準に達し、短期的な資産配分の戦術的復帰を示唆しました。しかし、マクロデータの発表後、市場の気分が慎重になり、ETFの資金流れは減速し、または流出が始まるようになりました。全体的に見ると、機関投資家によるETFレベルでの行動は依然として価格変動と非常に一致しており、マクロ的な不確実性が解消されるまで従来の資本が控えめな戦術的配分戦略を反映していることがわかります。

データソース: SoSoValue

今週、ステーブルコインの総時価総額は約308億ドルに達し、週次で0.01%ほどの僅かな増加にとどまり、高値圏での底堅い状態が続いている。その中で、USDTの時価総額は186.792億ドルとなり、シェア60.70%を維持して圧倒的な首位を保っている。これに対し、USDCはマクロ経済の不確実性の中、順守型ファンドの慎重な姿勢を反映して、月次で時価総額が5.09%減少した。構造的には、収益性とコンプライアンスを両立させる資産への資金流入が見られる。グローバルドル(USDG)およびサークルUSYCはそれぞれ月次で時価総額が20.92%および12.82%増加し、金利見通しの変動の中で、利子収益がある新興銘柄や強力な裏付けを持つ資産への投資家の関心が高まっていることを示している。全体として、オンチェーンの「ドライパウダー(現金保有)」は依然として十分であり、資金は主に様子見の姿勢を取っている。

データソース: DeFiLlama

最新のCME FedWatchデータによると、米連邦準備制度理事会(FRB)が1月の会合で金利を据え置く市場のコンセンサスは95.0%に達しています。非農業部門の失業率の予想外の低下と、依然として高い賃金の上昇に伴い、短期的な緊急利下げの窓は実質的に閉ざされています。市場では、3月に初めての実質的な利下げが行われる見通しを反映し、25bpの利下げ確率が27.9%となっています。一方、現行金利を維持する見方が70.8%で主流の予想を維持しています。

中長期的に見れば、金利価格設定の焦点は徐々に下方へシフトしています。2026年第1四半期における金利引き下げの期待は比較的控えめで、価格設定の中央値は約325〜375bpsの範囲にとどまっています。2026年第4四半期から2027年にかけて、市場はより積極的な金融緩和の道筋を価格に反映し始め、300〜325bpsが遠い将来の金利の新たな基準点となる見込みです。この「短期は引き締まり、長期は緩和」という構造は、労働市場が急激に崩壊しない限り、連邦準備制度理事会(FRB)が残存インフレに対応するために観察期間を延長しようとしている姿勢を反映しています。暗号資産においては、1月の金利引き下げ期待の解消により、短期的な流動性プレミアムが急速に上昇する可能性は低く、現在の高い金利水準で市場は引き続き大きな変動を続けると予想され、3月に明確な政策サインを待つことになるでしょう。

データソース: CME FedWatch Tool

今週注目すべき主なイベント(GMT+8):

-

1月13日:米国12月CPI発表。コアCPIが引き続き低下し続ければ、非農業データからの金利引き締め圧力を和らげ、仮想通貨市場がレジスタンスラインを突破するための勢いを生む可能性があります。

-

1月14日:米国12月PPIおよび小売売上高データ。これらはインフレの全体像をさらに補完し、「景気後退の懸念」の価格形成に影響を与える。

-

1月15日:韓国銀行の金利決定。アジアの主要な仮想通貨取引市場の一つである韓国の政策は、KRWの為替レートおよび国内小売プレミアムに直接影響を与える。

プライマリマーケットファイナンスの観察:

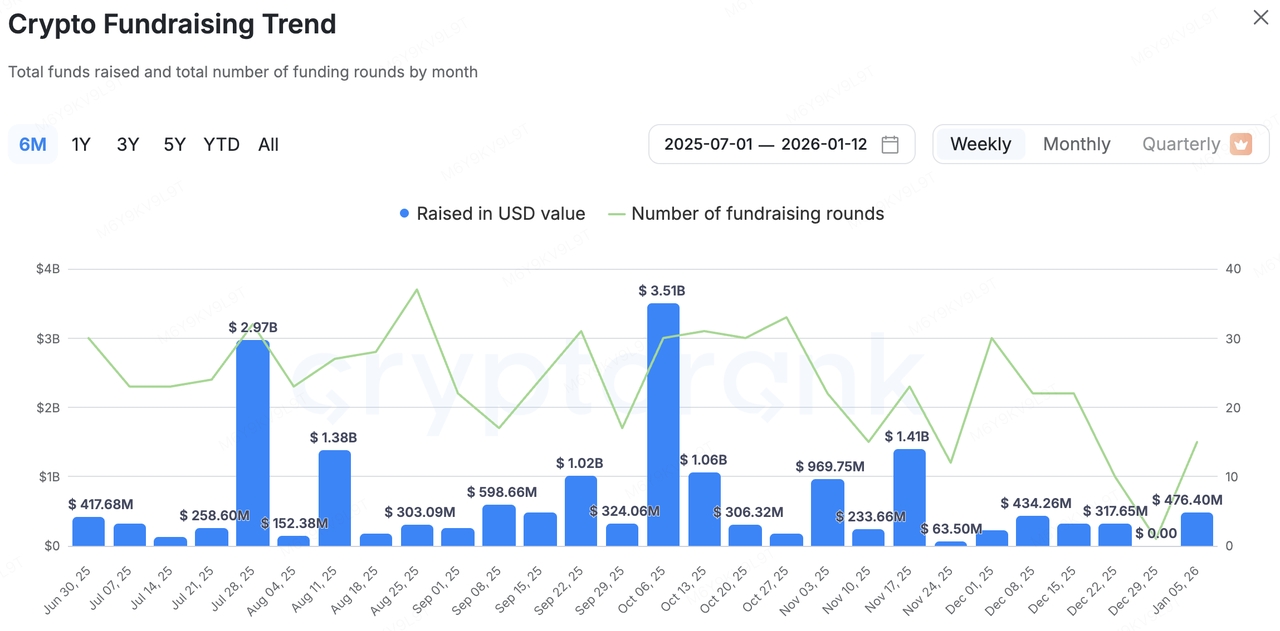

今週、暗号資産ネイティブのプライマリマーケット活動が大幅に回復しました。CryptoRankのデータによると、1月5日から12日にかけて、市場は合計4億7,600万ドルに上る10以上の資金調達イベントを明らかにしました。2025年12月末の静かな状況と比較すると、年の始まりに資金流入のペースが加速し、個別の資金調達額も増加しており、機関投資家が2026年初頭に新たな資産配分を開始していることを示唆しています。

データソース: CryptoRank

-

Tres FinanceがFireblocksに1億3,000万米ドルで買収され、暗号通貨の会計および報告ツールをFireblocksのデジタル資産オペレーティングシステムに統合することを目的としています。

-

バビロンは、a16z Cryptoが主導する資金調達ラウンドで1,500万ドルを調達し、非保管型のビットコインステーキングおよびレンディングプロトコルを開発し、DeFiにおけるネイティブBTCの利用を促進しています。

-

Rainは、ICONIQがリードし、19億5,000万ドルの評価額で実施された2億5,000万ドルのシリーズCラウンドを完了しました。これにより、企業向けグローバル決済のためのステーブルコイン決済インフラを拡大します。

Ubyxがバークレイズからの戦略的投資を受けて、「銀行」コンプライアントな決済チャネルの道を開く

今週最も戦略的に意義のある取引は、バークレイズがフルチェーン型資産運用および決済インフラプロバイダーのUbyxへの戦略的投資を行ったものです。これは単なる資金の注入ではなく、グローバルな決済システムに仮想通貨ネイティブなインフラを統合するという、トップクラスの商業銀行からの明確なシグナルです。

Ubyxのビジネスモデルは、USDTやUSDC、PYUSDなどの複数のステーブルコインを、汎用的なデジタル現金のように流通させるグローバルな決済プラットフォームの構築に注力しています。具体的には、共有されたルールブックと事前に資金を確保した決済口座のメカニズムを採用し、発行者と機関間で額面価値での償還を保証します。これにより、仲介者を介さないP2P決済を実現し、会計処理を現金同等と一致させます。これは、現在のステーブルコイン市場における重要な課題である、ユーザーが仮想通貨と伝統的な銀行との間で頻繁に「オン/オフランプ」を行う必要があることによる高い摩擦コストを解決します。Ubyxは、銀行やフィンテック口座への直接償還を可能にすることでこのボトルネックを解消し、大衆の採用を促進します。このインフラを通じて、バークレイズなどの伝統的な機関は、法定通貨口座とチェーン上ステーブルコイン保有高の間でシームレスなマッピングを実現し、スマートコントラクトを活用して効率的な国際決済と財務管理を行うことが可能になります。同時に、KYC/AMLのコンプライアンス監査を維持することができます。

グローバルなステーブルコイン規制枠組みが段階的に整備されていく文脈において、Ubyxは「コンプライアンスブリッジ」としての役割を果たしています。バークレイズの参入は、今後の決済競争が単なるチャネルの競争ではなく、「アカウント+決済レイヤー」の基盤の深く統合されたものとなることを示しています。今後、ローンチ後の普及率と主要発行体との協力の深さが注目され、これは「ステーブルコイン時代」における増幅効果を決定する鍵となります。

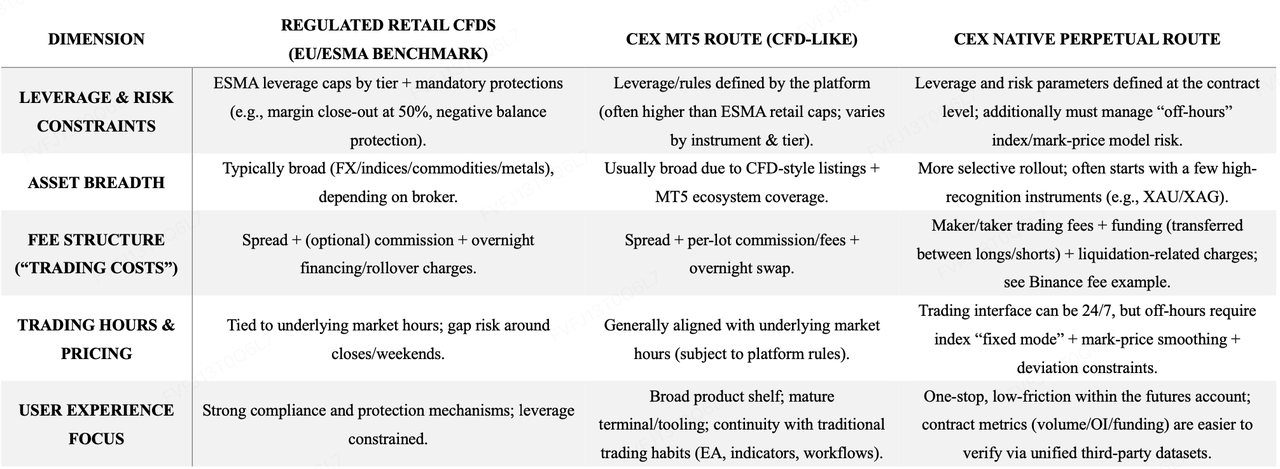

仮想通貨取引所は増収のためにTradFiに注力しているのか? 2つの並行する道:MT5(CFD)対 無期限契約

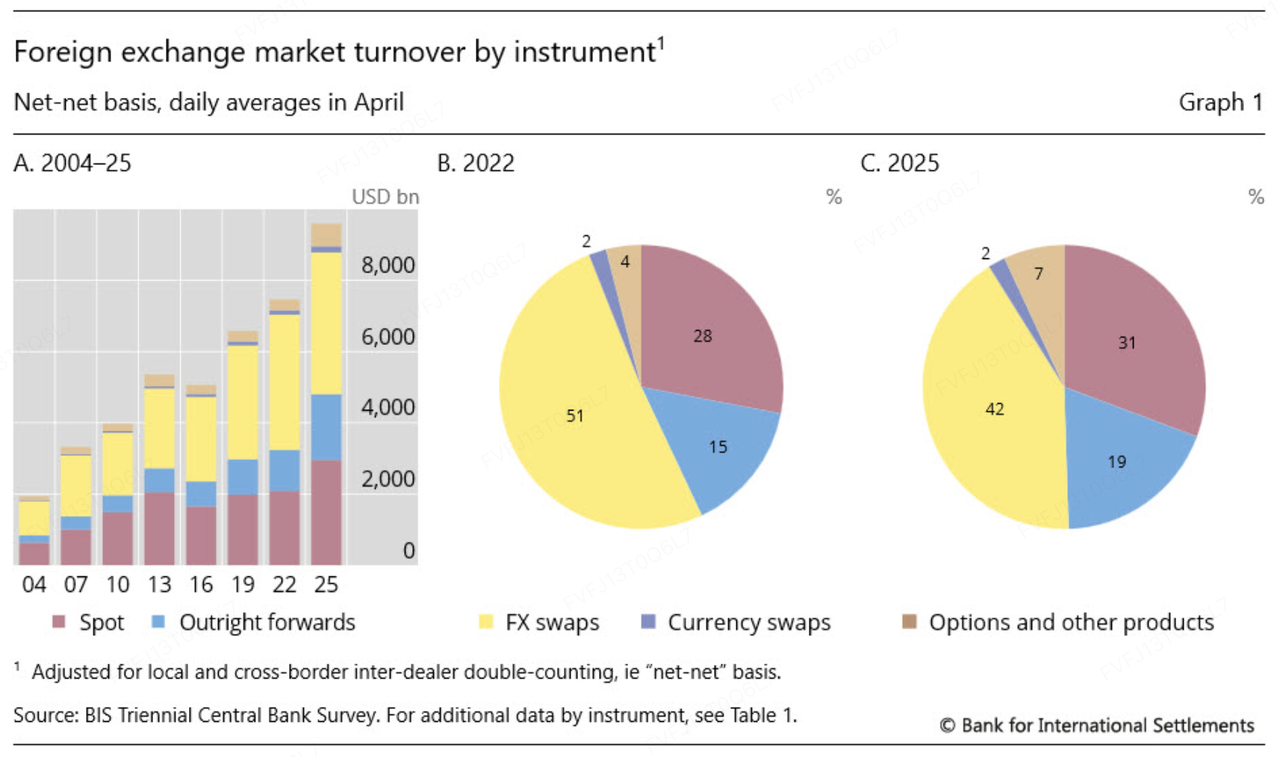

市場が比較的落ち着いた仮想通貨のボラティリティと、ますます競争が激化する「ゼロサム」型の流動性によって特徴付けられる現在の局面において、仮想通貨取引所がTradFiへの拡大を進めることは、本質的により安定した取引機会の獲得と、より広範な流動性プールへのアクセスを目的としたものである。最近のデータもこの方向性を裏付けている。BIS 2025年の3年ごとの調査によると、世界のOTC FXの平均日次取引高は 9.6兆ドル 2025年4月(+28% 対2022年)一方、世界金協会(WGC)は 金市場の平均日次取引高 上昇し、 361億ドル 2025年(+56% 前年比)、一時的にピークを迎えた 561億ドル/日 2025年10月。マクロ要因がより濃縮される時期には、為替や貴金属がより多くの「取引可能なボラティリティ」を生み出し、取引所が商品ラインを拡大するためのより実践的な需要基盤を形成する傾向があります。

製品戦略の観点から見ると、市場では「デュアル投資」アプローチがますます注目されています。

-

MT5 (CFD) ルート — 伝統的金融市場(TradFi)トレーダーにとっての高速な拡張性と慣れやすさ。 伝統的なCFD/証券取引所のモデルに近い形を採用することで、BybitやBitgetなどのプラットフォームは、為替や貴金属、商品、株価指数などの分野を迅速にカバーできる。また、これらは自然に伝統的なトレーダーが持つ既存の端末の使い方やツール(例えば、MT5のワークフロー)を継承できる。

-

ネイティブな永続ルート — 仮想通貨派生商品のフライウィールの統一された体験と再利用。 この戦略は、現物市場(TradFi)のエクスポージャーを直接取引所のコアとなるデリバティブスエコシステムに統合することに重点を置きます。例えば、バイナンスはUSDTで提示されるTradFiの無期限契約を上場しています(例: XAUUSDT、 XAGUSDT)と、取引時間外における取り扱いロジック(例:固定インデックスモード、マークプライスの滑らかさと逸脱制約)を公開し、下位インデックスの更新が停止した際にインデックス/マークプライスの乖離によって引き起こされる不必要なロスカットを減らしています。

取引活動の初期段階は、さまざまな観点から追跡されます。MT5/CFDルートの場合、市場の可視性は多くの場合プラットフォームの開示情報やメディア報道に依存しています(例:Bybitは1日当たりの金とFXの取引高が240億ドルに達したと報じられ、Bitgetは最近、TradFiの1日当たり取引高が20億ドルを超えることを宣伝しています)。これに対し、ネイティブな無期限契約ルートは、より標準化された枠組みの下で第三者が監視しやすくなります。例えば、CoinglassはXAU契約の24時間取引高と未決済約定のスナップショットを提供し、外部でのクロスチェックが可能になります。重要なのは、異なるモデルにわたる「取引高」が異なる統計的定義(名目での売買回転率、契約の表面価値、レバレッジの含み、複数商品の集計)を反映しているため、これは厳密な比較指標としてのランク付けよりも、勢いと成長を捉えるための指標としてより適しているということです。

2つのルートの最も重要な違いは、しばしば以下に現れる傾向があります。 価格形成メカニズムと取引摩擦:

-

MT5/CFDは伝統的な証拠金取引に似ています。 スプレッドとロットあたりの手数料は明示的な取引コストを構成し、一方オーバーナイトスワップは主な保有コストとなります。

-

ネイティブな無期限契約は取引所型の手数料とファンドイングに依存しています。 メイカー/テイカー手数料は主な明示的なコストであり、ファンドレートはロングとショート間で損益を転嫁し、清算関連の手数料が適用される場合があります。バイナンスが公表している基準を例に挙げると、永続契約の手数料は多くの場合、メイカー0.02%/テイカー0.05%の水準に設定されています。一方、XAUのファンドレートは通常4時間ごとに決済され、ポジションの集中度やベーシスの動向に応じて変動します。これに対して、バイビットのMT5ページでは、多くの場合「1ロットあたり3ドルから」といった、ブローカー本来の形式で価格が提示されています。また、ビットゲットは、多くの場合、個々の商品レベルで「1ロットあたりの手数料+レバレッジ区分」を通じてコスト開示を製品化しています。

レバレッジの比較可能性にも注意が必要です。伝統的な規制制度(例:ESMA)では、小売CFDのレバレッジ上限をカテゴリごとに設定しています(例:金・主要株価指数は20:1、主要為替通貨ペアは30:1)。暗号通貨取引所のMT5提供サービスでは、多くの場合、より高い上限(対象資産や利用層に応じて)を宣伝していますが、ネイティブな無期限契約は通常、「取引所ネイティブ」な契約ごとの上限を公開しています(例:XAGUSDTは最大50倍までと明記)。

データソース:KuCoin Venturesが公開情報に基づいて作成

プラットフォーム戦略の観点から、 ネイティブ永続契約 「内部上場」されたデリバティブカテゴリにさらに近づけています。トレーディング行動、リスク管理、マーケットメイキング、流動性フライホイールがすべて取引所の自社デリバティブエコシステム内で行われるため、既存のマージンフレームワークやクオンツ/マーケットメイカーインターフェースとの連携がより簡単になります。 MT5/CFD対照的に、これはブローカー型のインクリメンタルラインに近い機能を持ち、起動が速く、カバー範囲が広く、従来のFX/CFDユーザーを最小限の習慣変更で獲得するのに適しています。小売ユーザーにとってもトレードオフは明確です。ネイティブ無期限契約はワンストップでの体験、低い摩擦、より外部で検証可能なデータを提供する傾向がありますが、MT5/CFDは製品のカバー範囲が広く、成熟した端末エコシステムと確立されたワークフローの連続性を提供する傾向があります。

これらの2つのアプローチは排他的ではありません。最適な組み合わせは、取引所の主な目的に依存します。つまり、独自のデリバティブスエコシステム内での流動性の複利を優先するのか、確立されたブローカージュフレームワークを通じた急速な製品拡大を優先し、より広範なTradFiトレーダーベースに対応するのか、という点です。例えば、Bitgetの最新の動きは、単一のプラットフォームが並行して両方のルートを推進し、異なるユーザー層や需要の層に対応する方法を示しています。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤に構築された世界的な仮想通貨プラットフォームであるKuCoin Exchangeの主要な投資部門です。200カ国以上の地域で4,000万人以上のユーザーをサービスしています。Web 3.0時代における最も破壊的な仮想通貨およびブロックチェーンプロジェクトへの投資を目指し、KuCoin Venturesは、深いインサイトとグローバルなリソースを活用して、仮想通貨およびWeb 3.0の構築者を資金的および戦略的に支援しています。

コミュニティ志向で、研究主導型の投資家として、KuCoin Venturesはポートフォリオプロジェクトとライフサイクル全体を通じて密接に協力し、Web3.0のインフラ、AI、消費者アプリ、DeFi、PayFiに注力しています。

免責事項 この一般的な市場情報は、第三者、商業的、またはスポンサードな情報源からのものである可能性があり、金融または投資に関する助言、提示、勧誘、または保証を目的としたものではありません。私たちは、その正確性、完全性、信頼性、およびそれから生じる損失について一切の責任を負いません。投資/取引にはリスクが伴います。過去の実績は将来の結果を保証するものではありません。ユーザーは自ら調査し、慎重に判断し、すべての責任を負う必要があります。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。