KuCoin Ventures 週間レポート:巨人がADGMに集結、マクロダイナミクスによる決済M&Aの波、そしてパラダイムシフト:適合するRWAsとICO時代の激変

2025/12/16 09:06:02

Binance、Circle、TetherがADGMで集結:アブダビがグローバル適合暗号金融ハブの構築を加速

12月8日と9日、世界を代表する3つの暗号通貨機関 — Binance、Circle、Tether — がそれぞれの法人や製品がアブダビグローバル市場(ADGM)から公式ライセンスまたは規制認可を取得したことを相次いで発表しました。この進展は瞬く間に業界の主要な関心事となりました。より深い分析によると、これら3つの認可はADGMの規制枠組みの中で基本的に異なるものの、全体として信頼性の高いデジタル金融エコシステムを確立しています。

バイナンスは、ADGM(アブダビ・グローバル・マーケット)における金融サービス規制当局(FSRA)からの完全な認可を取得し、包括的なライセンスを獲得しました。これにより、世界初のデジタル資産プラットフォームとして、ADGMの枠組み内で以下の3つのライセンスを同時に保有することが可能となります:認定投資取引所(Recognised Investment Exchange: RIE)、認定清算機関(Recognised Clearing House: RCH)、およびブローカー・ディーラー(Broker-Dealer)。この「三位一体」構造は、2026年1月5日に正式に開始され、バイナンスは3つの独立した法人を通じてADGMにおけるグローバルプラットフォームのコンプライアンス運営を確保します。 これに対し、Circleは決済イノベーションに焦点を当てており、金融サービス許可(Financial Services Permission: FSP)を取得し、資金サービスプロバイダー(Money Services Provider: MSP)として位置付けられています。この許可により、CircleはADGMの枠組み内で規制された決済、決済処理、および国際送金サービスを提供することが可能になります。Circleは、元Visa幹部であるサイーダ・ジャファー氏を中東およびアフリカ地域のマネージングディレクターとして任命したことを発表しており、金融機関、企業、開発者との協力を深め、USDCステーブルコインの地域エコシステムへの浸透促進を目指しています。 一方、Tetherは資産側での進展に焦点を当てており、USDTがAccepted Fiat-Referenced Token(AFRT)として承認されました。これにより、12の主要パブリックチェーンへの拡張を支援し、ADGMライセンスを持つ機関がUSDTを使用した取引、保管、および決済をコンプライアンスに基づいて実施することが可能となります。

データソース:KuCoin Venturesが編集・提供

ADGM(アブダビ・グローバル・マーケット)は、2015年にUAE内の独立した国際金融センターとして設立され、FSRAの規制下にあります。英米法を採用し、独立した裁判所や仲裁センターを備えています。2018年には、世界でも早期の完全な仮想資産規制枠組みを導入した管轄区域の一つとなり、伝統的な金融とデジタル資産の両方をカバーすることが可能となりました。 伝統的な金融分野では、ADGMはアブダビ投資庁(Abu Dhabi Investment Authority: ADIA)などの主権基金や、ブラックロック、JPモルガン、ゴールドマン・サックスなどの複数の国際機関を地域本部またはFSRA法人として誘致しています。その背景には、規制の透明性、税制環境、主権資本との戦略的相乗効果などの要因があります。 デジタル資産分野では、ADGMのライセンスシステムはFSP、RIE、RCH、ブローカー・ディーラーなどの主要領域をカバーしており、機関に比較的体系的なコンプライアンス経路を提供しています。

3つの主要機関がADGM(アブダビグローバルマーケット)に進出したことにより、アブダビが仮想通貨金融における「フルスタック」コンプライアンスを初めて達成したグローバルセンターとしての地位を確立していることが示されています。具体的には、TetherのUSDTが準拠資産として承認され、Circleが規制された決済サービスの提供許可を取得し、Binanceの主要な取引及び仲介業務がコンプライアンスを達成しました。この3者が協力して、資産レイヤー、決済レイヤーから取引レイヤーに至るまで、アブダビで完全な準拠エコシステムを構築しています。この動きは、仮想通貨業界の主流参加者が規制確実性の低い地域から、明確な規制を備えたコモンロー制度に基づく成熟した枠組みであるADGMのような地域へ移行していることを示しています。また、デジタル資産業界が主流の金融基準に一致していく明確なトレンドを反映しています。中東、特にアブダビは、その規制枠組みの優位性と戦略的な地理的ポジションを活かしながら、アジア、ヨーロッパ、そしてアメリカを結ぶデジタル金融ハブとして徐々に発展しています。この3つの巨大企業の集団的な進出は、この戦略的プロセスの加速化を示す明確なシグナルとなっています。

2026年に向けて、AFRT(Abu Dhabi Financial Regulatory Token)体制が完全運用され、BlackRock、Finstreet、アブダビ投資庁を含むトークン化の試験プログラムなど、TradFi(従来型金融)と仮想通貨の統合が加速する中、ADGMはグローバル金融システムにおける役割をさらに強化することが期待されています。ADGMは、伝統的金融とデジタル資産の深い統合のための重要なプラットフォームとなる可能性が高く、新興市場に新たな機会を開くことになるでしょう。

マクロ流動性の注目点:米連邦準備制度(Fed)がハト派に転じ、世界の中央銀行と米国インフレが新たなアンカーに

先週、米連邦準備制度は市場予想通りに25bp(ベーシスポイント)の利下げを行い、ドットプロットでは2026年に利下げが1回のみ行われる可能性を示唆しました。全体的なトーンはハト派的でしたが、リスク資産は幅広い上昇を示さず、AI関連セクターは「収益現実チェック」フェーズに移行しています。Oracleの最新ガイダンスが期待を下回り、AIインフラ需要が以前のペースで成長を続けるかどうかに疑問を呼び起こし、高倍率技術セクターのバリュエーション再調整を促しています。

データソース:KuCoin Venturesによる編集

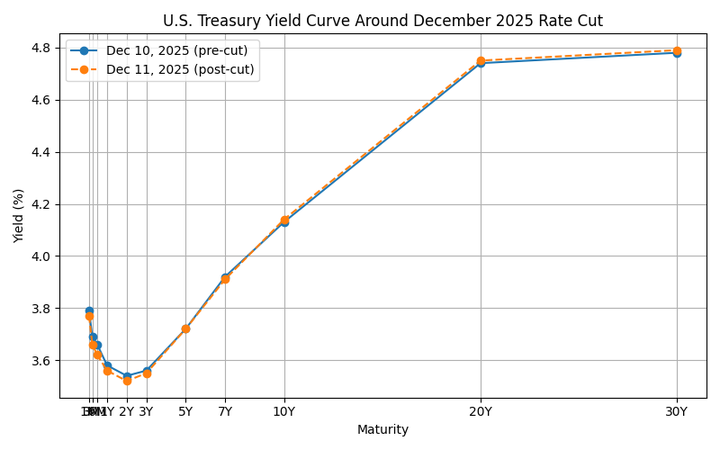

利回りサイドでは、利下げ後の米国債利回り曲線がクラシックな「ブル短期/ベア長期」の再スティープ化パターンを示しています:短期(3M~2Y)は政策金利およびさらなる緩和の期待に沿って低下し、長期(10Y+)は大規模な財政赤字、重い発行量、そしてインフレの不確実性が続く中で上昇しました。この組み合わせにより、短期資金調達およびマネーマーケット金利への圧力が緩和される一方で、株式の割引率が上昇し、長期成長株式および金利感応型金融資産のバリュエーションに上限を設けています。

サークル(CRCL)は現在NYSEに上場しており、主に短期国債や現金同等資産におけるスプレッドで収益を得ていますが、短期金利のピークおよびその後の低下により、利息収入のランレートが徐々に圧縮される可能性があります。同時に、長期金利の上昇と株式リスクプレミアムの増加により、市場は価格弾力性と過去の「高金利配当」環境の持続可能性を再評価し、株価にバリュエーション圧力がかかっています。さらに、同社の成長軌道や規制面での不確実性を巡る懸念が重なり、典型的なバリュエーションの再価格付け段階に入りつつあります。

このような状況下で、米国と日本の金利差とグローバル流動性のバランスが今週の主要な焦点となっています。12月19日、日本銀行は政策会合を開催し、市場では政策金利を0.75%まで25bp引き上げることが広く予想されています。この利上げ自体はほぼ織り込まれており、より重要なのは上田和夫総裁による「中立金利」の定義と、さらなる利上げの道筋に関するフォワードガイダンスです。例えば、「経済活動と物価が予想通りに推移する場合のみ利上げを行う」といった現在の言葉遣いを弱めるかどうかが注目されます。この会合が新たな引き締めサイクルの開始を明確に示す場合、円や日本国債(金利)のイールドカーブを再形成するだけでなく、グローバルキャリートレードの一部解除を余儀なくし、リスク資産への米ドル資金の限界的な流れを変え、アジア太平洋地域の他の中央銀行にとって政策余地を制約する可能性があります。

複数のマクロ不確実性の中で、二次暗号通貨市場は「弱い統合」パターンを維持しています。BTCは明確な上値抵抗に直面し、約94,000ドル付近で抵抗を受けながら、過去1週間のほとんどを約90,000ドル付近で推移しました。ETHも同様に、約3,000ドル付近でレンジ相場となっています。高ベータのオンチェーンナラティブは概してパフォーマンスが低調で、Memeセグメントの総市場時価総額は一時的に24時間で約2.6%下落しました。また、いくつかのBinance Alphaトークンは単日の強い上昇を記録したものの、全体的なセンチメントを活性化させる能力は限定的でした。Solana Breakpoint 2025は12月11日から13日にアブダビで開催されましたが、現在の低調な市場環境では、カンファレンス関連テーマが二次市場の注目度やSOLの価格パフォーマンスを大きく押し上げることはありませんでした。

データソース: SoSoValue

スポットETF市場に関して、先週の資金フローは依然として「穏やかな修復」といった状態であり、重要な転換点には至っていません。BTCスポットETFは、週単位で約286百万ドルの純流入を記録しましたが、これまでの流出を決定的に逆転させるには十分ではなく、現在の価格水準は強い追加資本を誘引するには不十分であるようです。売りの急増が見られない一方で、買いの興味が明らかに弱まっていることから、伝統的な投資家は仮想通貨へのエクスポージャー追加に慎重であり、市場センチメントをETFフローだけで転換する能力が制限されていることを示唆しています。ETH ETFはBTCにおおむね追随しており、基盤となる価格は約3,000ドル周辺に留まり、週単位で約208百万ドルの純流入を記録しているものの、独自の明確なトレンドにはまだ至っていません。XRP、SOL、DOGEなどの新規承認された商品の日次純流入は、ほとんどが数十百万ドルの低水準に留まっており、市場全体の構造への影響は限定的であることを示しています。

データソース:DeFiLlama

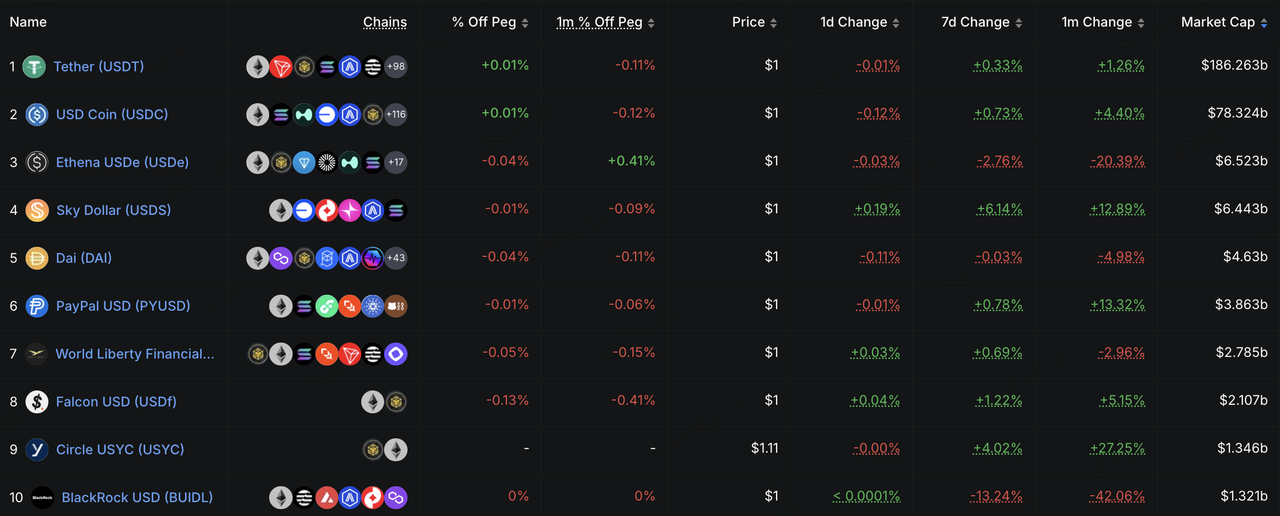

オンチェーン流動性は、ステーブルコイン供給量を反映して、先週は控えめな回復を続けましたが、「洪水のような」流入の兆候は見られず、むしろゆっくりとした上昇の傾向を示しています。構造的には、USDTがわずかに成長を維持している一方で、他の主要なステーブルコインはほぼ安定しています。注目すべき動きとして、伝統的な証券会社がステーブルコインを資金調達アーキテクチャに統合する取り組みを加速している点が挙げられます。例えば、Interactive Brokersはインタビューで、自社のステーブルコイン発行と主要なステーブルコインを使った証券口座の資金調達を検討していることを示し、その目標は24時間365日のステーブルコイン入金と送金を可能にすることにあると述べています。この方向性は、PaxosやZero Hashとのパートナーを通じた仮想通貨取引の提供と一致しており、「証券口座+ステーブルコイン資金調達レール」の組み合わせが試験的な実験から戦略的な構築段階へ移行していることを示唆しています。

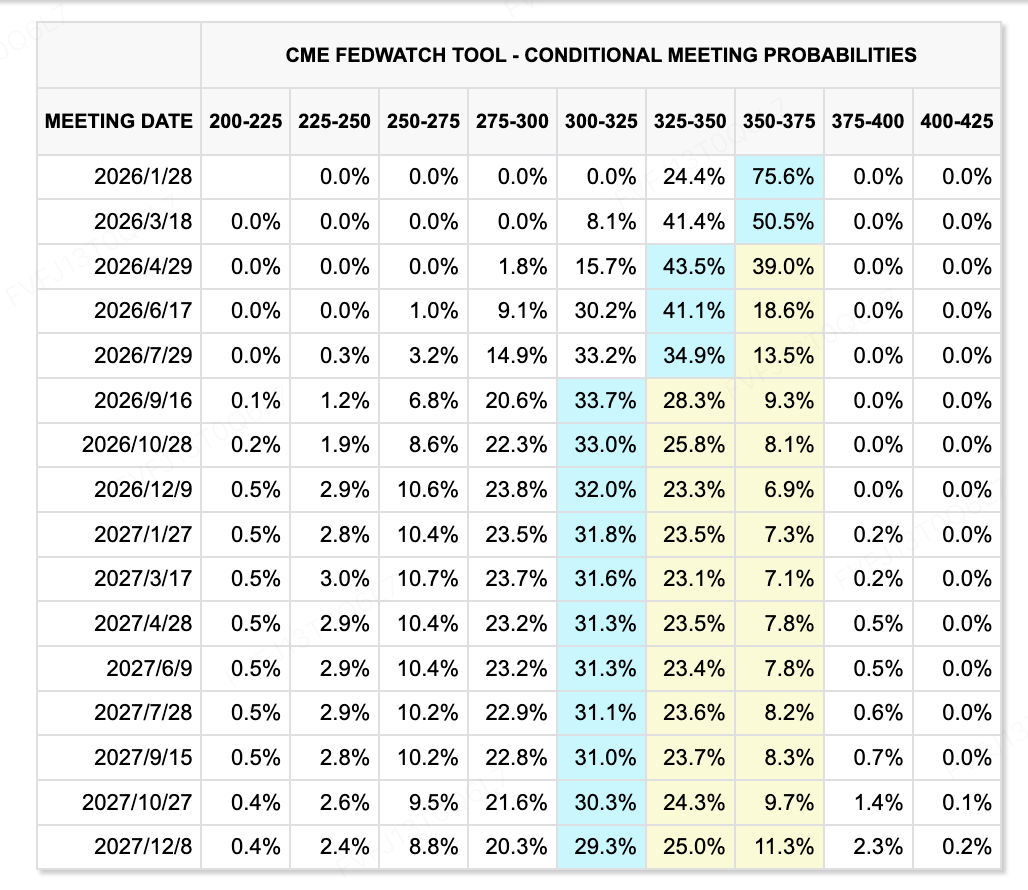

データソース:CME FedWatch Tool

金利予想に関しては、依然として流動的な状況が続いています。先週の連邦準備制度理事会(Fed)による25bpの利下げは予想通りでしたが、ドットプロット(利上げ予測図)によると2026年にあと1回の利下げが示唆されており、インフレと雇用をどちらを優先すべきかについて内部的な意見の相違が見られます。より積極的な緩和サイクルを追求する意欲は限定的であるようです。「ディスインフレーション(低インフレ)、資産価格圧力、金融条件の再緊縮リスク」の微妙なバランスが、長期金利の先行価格設定をより不安定なものにしています。

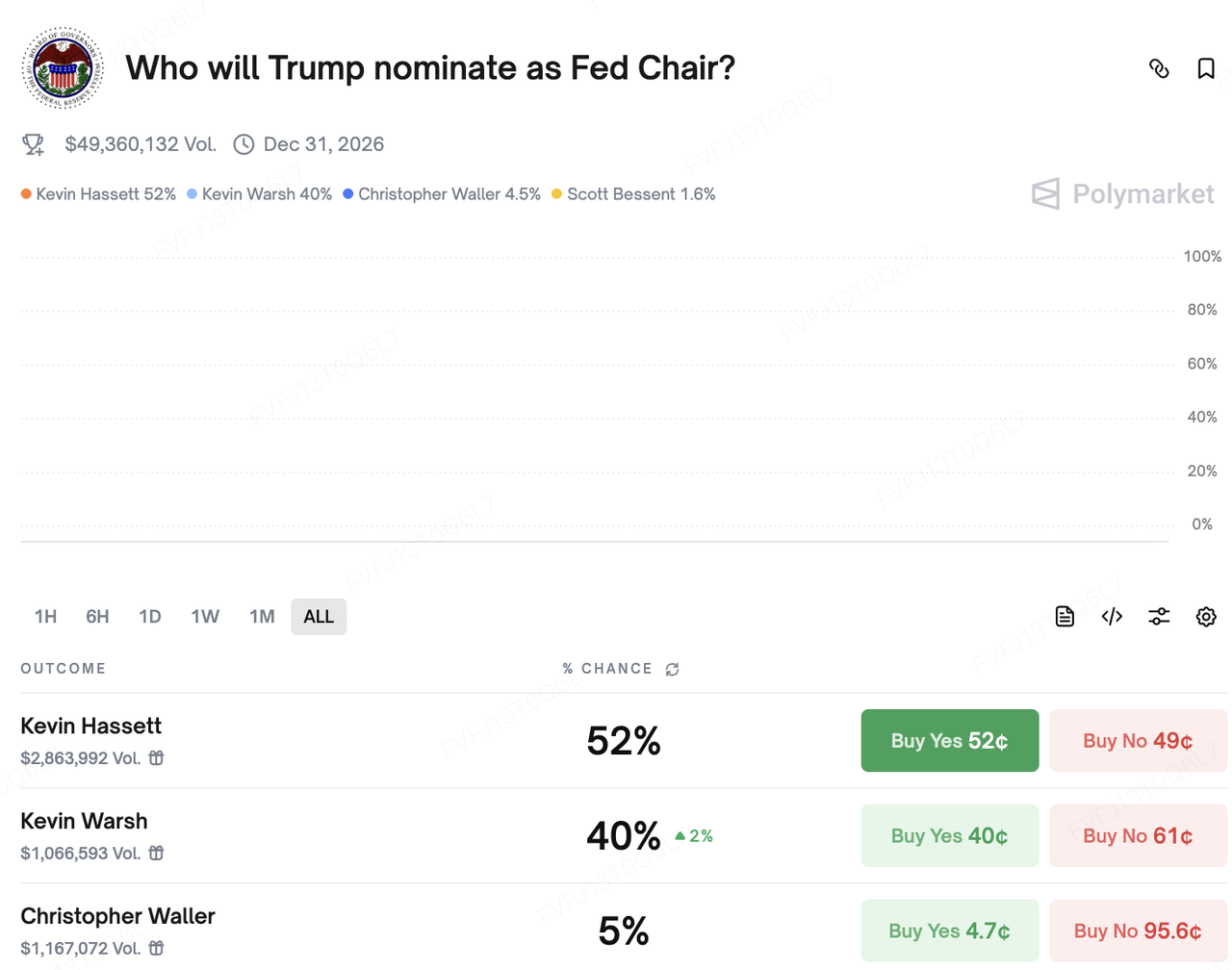

次の文章を日本語に翻訳します。 --- 政治の観点では、次期FRB議長をめぐる市場の議論が激化しています。ケビン・ハセット氏が以前は有力候補と見られていましたが、トランプ前大統領が最近のインタビューで「誰を指名するか基本的に決めた」と発言したことで、元FRB理事ケビン・ウォーシュ氏の可能性が大幅に上昇しました。予測プラットフォーム Polymarket では、現在ハセット氏とウォーシュ氏の賭け確率がほぼ二者択一の展開となっています。一般的に、両者とも「ハト派・成長重視・減税支持」の候補として見られており、実質金利が今後低下する可能性が高いという長期的なストーリーを強化しています。しかし、金融政策の具体的な道筋に対する短期的な影響はまだ不透明です。

今週注目のイベント:

-

12月15日:中国が小売売上高、工業生産、及び不動産セクター指標のデータを発表。

-

12月16日・18日:アメリカが政府閉鎖後初の非農業部門雇用統計(11月非農業雇用者数変動)および11月CPIレポートを発表。これらはFRBの政策路線を見直す上で重要なデータです。

-

12月18日:欧州中央銀行(ECB)およびイングランド銀行(BOE)が最新の政策金利決定を発表。

-

12月19日:日本銀行(BoJ)の金融政策決定会合。市場は25ベーシスポイントの利上げを予想しており、政策金利が0.75%になると見られています。植田総裁の記者会見は、世界的な金利予想とキャリートレードの方向性に大きな影響を与えるでしょう。

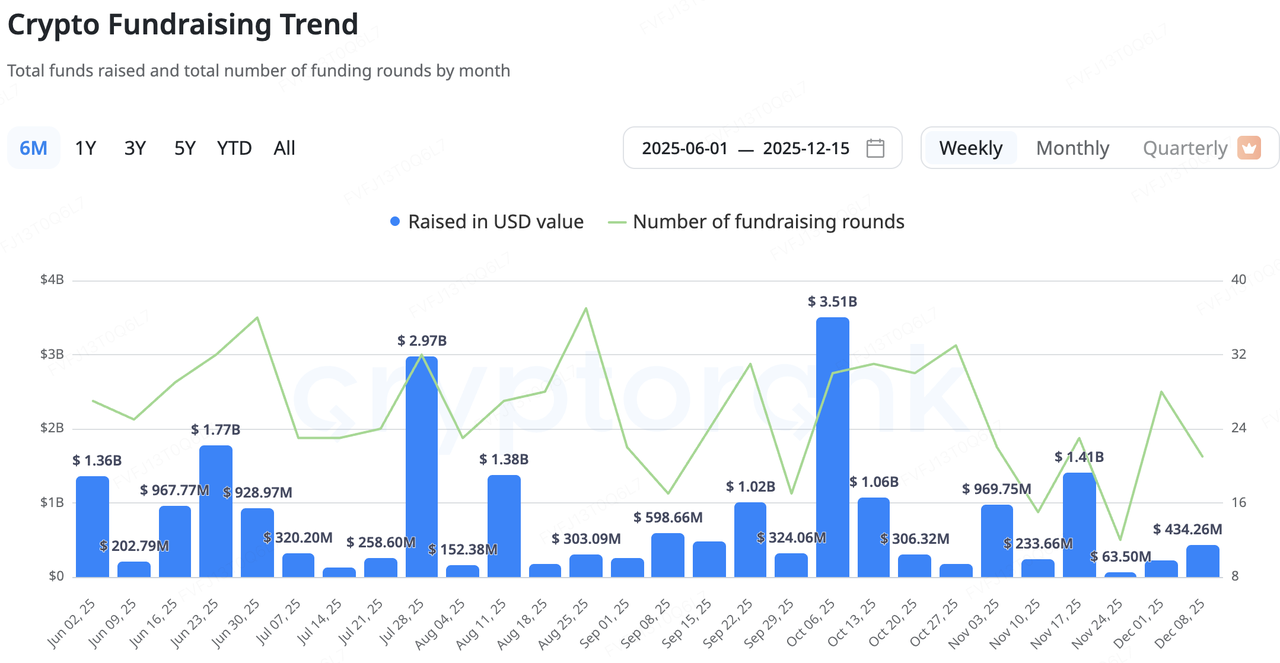

一次市場の観察:

最近、暗号資産の一次市場は「低い総量、慎重な構造」という状況が続いています。CryptoRank のデータによると、過去数週間に発表された取引規模は今年の低水準にとどまっており、平均チケットサイズも目に見えて小さいままです。新たな資本は、M&A、IPO、ポストIPO取引といった「後期サイクル」のトランザクションに向かう傾向があり、早期段階のハイリスクプロジェクトよりも既存の収益や明確なビジネスモデルを持つインフラや規制されたプラットフォームに傾いています。

暗号資産エコシステム内では、Solanaの主要DEXアグリゲーターであるJupiter の最近の動きがその一例です。Jupiter は、ゼロからレンディングインフラを構築するのではなく、成熟したプロダクトである RainFi を買収することでP2Pレンディング分野への参入を果たしました。両社は2026年第1四半期に「Jupiter Orderbook P2Pレンディングプロダクト」を共同リリースする計画です。Jupiter にとって、この「テクノロジーの購入 + チームの購入」というM&A戦略は、概念からリリースまでの時間を短縮し、既存のユーザーベースを活用して DeFi プロダクトマップを拡大するものです。これにより、時間がかかる「ゼロからの立ち上げ + 試行錯誤」のプロセスを繰り返す必要がなくなります。

データソース:CryptoRank

Payment Infrastructure M&A Heats Up: Strategic Synergies over “Cash-Burn Expansion”

さらに重要なのは、決済およびステーブルコインインフラがM&A活動の焦点としてますます注目されていることです。今週発表された2件の非公開額の取引—米国の地域銀行Lead Bankとステーブルコイン決済インフラプロバイダーであるLoop Cryptoの協力、そしてStripeによるモバイルウォレットチームValoraの買収—は、従来型の口座ベースの金融とオンチェーンステーブルコイン決済スタックをつなぐコントロール可能な「ブリッジ層」を構築するという同じ方向性を示しています。

Lead Bankはミズーリ州カンザスシティで本社を構える、約100年の歴史を持つ地域銀行で、近年ではフィンテックやデジタル資産関連企業を支援する「暗号通貨フレンドリーな銀行」として事業を再構築しています。2024年にはシリーズBラウンドを完了し、評価額を「ユニコーン」範囲に引き上げました。一方、Loop Cryptoは企業向けのステーブルコイン決済および財務管理インフラを提供し、BtoBクライアントが給与支払い、サプライチェーン決済、国際間の支払/受取におけるステーブルコインフローを自動化するのを支援しています。両社の提携の本質は、規制された銀行口座をLoopのオンチェーン決済スタックと接続することにあります。企業は単一の統合セットアップを使用して、法定通貨とステーブルコインの資金管理、ポジション管理、オンチェーン決済を実現できます。一方は従来の会計および監査要件と連動し、もう一方はより効率的でプログラム可能なステーブルコインネットワークに接続します。それは、「銀行が口座を所有し、暗号通貨が輸送層を所有する」という労働分業の教科書的な例です。

Stripeは、さらに高い戦略的視点から暗号通貨決済事業を強化しています。2025年初頭に、裏側の決済およびカストディ能力を強化するためにステーブルコイン決済インフラプロバイダーBridgeを買収した後、フロントエンドのアイデンティティおよび鍵管理を提供するインフラ企業Privyを買収し、最近ではモバイルウォレットUXおよび新興市場展開における重要なギャップを埋めるべくValoraチームのStripeへの参加を発表しました。公開情報によると、Valoraアプリ自体は親会社cLabsに戻る予定ですが、チームはStripeに加わり、Tempo決済チェーンを軸としたステーブルコイン決済ネットワーク構築計画を加速させます。

Tempoは、StripeとParadigmによって共同開発され、支払いおよびステーブルコインのユースケースに焦点を当てており、ステーブルコインによるガスの直接支払いをサポートします。また、Mastercard、UBS、Klarnaなどの主要な金融機関をテストネット参加者としてすでに取り込んでいます。この構成により、Stripeは「バックエンドの決済(Bridge)+フロントエンドのアイデンティティ/ウォレット(Privy、Valora)+独自の決済チェーン(Tempo)」という垂直統合型のスタックを事実上構築し、戦略的目標を「単なる決済プロセッサ」から「完全なオンチェーン決済エコシステムの設計者」へとシフトしました。

まとめると、JupiterによるRainFiの買収、Lead Bank × Loop、そしてStripe × Valora/Bridge/Privyまで、かなり明確な進化の道筋が浮き彫りになっています。一方では、主要企業がM&Aを活用して新しい垂直領域での市場投入までの時間を短縮し、ステーブルコイン決済やB2B財務管理などのキャッシュフローに近いユースケースを優先しています。他方では、伝統的な金融機関と暗号通貨プロジェクトの間で労働分担がより明確になりつつあります。銀行やライセンスを受けた機関がアカウントインフラおよびコンプライアンスを担当し、暗号通貨プロジェクトがステーブルコイン、オンチェーン決済、およびプログラム可能な決済レールを提供します。

今後注目すべき重要な変数には、この「銀行+暗号通貨決済スタック」モデルが現実世界の企業クライアントに浸透する速度、およびStripeやLead BankがSTaaS(Stablecoin-as-a-Service)、独自の決済チェーン、ホワイトラベルウォレットソリューションを通じて持続可能なビジネスフライホイールを構築できるかどうかが含まれます。これらの要因は、この新世代のステーブルコインおよび決済インフラがどれだけ早く、どれだけ遠くまで拡大できるかを左右します。

コンプライアンスがICOスランプに対応;ウォール街インフラがRWA(実世界資産)ナラティブを引き継ぐ

先週の二次市場では、著しい混乱感が見られました。一方で、SEC(米国証券取引委員会)議長のポール・アトキンス氏の公開発言がついに暗号資産業界が長年待ち望んでいたシグナルを発信しました――多くのICOが証券として扱われるべきではないという内容です。この発言は、業界が何年も待ち続けていた「コンプライアンスの扉」を開けたかのように見えます。しかし、市場では喜びの反応は見られませんでした。代わりに、「ICO疲れ」が浮き彫りになりました。Monad や Gensyn といった一流VCに支援された注目のプロジェクトが、デビューのためにパブリックセールにますます依存するようになっています。しかし、ローンチ後の価格が発行価格を次々と下回る現状を鑑みると、ユーザーの熱意が衰えていることは明白です。「ホワイトペーパー一枚で富のムーブメントを引き起こす」という「ワイルドウエスト」時代のICOは、皮肉にも法的地位をようやく獲得したときにその終焉を告げたのです。

この旧来のナarrティブの崩壊は、アプリケーション層でも同様に明らかです。かつて Web3 ソーシャルの象徴と見なされていた Farcaster は、最近戦略的再編に追い込まれました。チームは事実上、「オープンプロトコル」や「ソーシャルグラフ」だけに依存するビジョンが商業的な参入障壁を構築するには不十分であることを認めました。公式クライアントのリブランドや取引機能を強化した Warpcast Wallet の積極的な推進から、Web2と非常に均一な特徴を持つ Web3 ソーシャル製品への市場需要が誤りであったことを示唆しています。しかし、Farcaster がウォレットへと変貌を遂げる道のりが必ずしもスムーズであるとは限りません。今年初め、StarkNet エコシステムをリードするウォレットである Argent は、ネオバンクや決済カードサービスへのシフトを発表し、ウォレット分野が「レッドオーシャン」競争に直面していることを確認しました。Farcaster の財務的妥協は現在の業界コンセンサスを反映しています:資産の富効果による推進力がなければ、プロトコルやインフラに基づくナarrティブだけでは大きな課題に直面しているということです。

暗号資産独自のナarrティブが低迷する一方で、RWA(Real World Asset: 現実の資産)プロセスは画期的な進捗を遂げました。12月12日、DTCC(Depository Trust & Clearing Corporation: 証券決済信託会社)の子会社が SEC から「No-Action Letter」を受領し、ブロックチェーン上で現実の資産をトークン化するパイロットプログラムを承認されました。同時に、Coinbase がトークン化された株式製品をまもなくローンチするという噂が流れ、Interactive Brokers(IBKR)はパートナーを通じて米国ユーザー向けに USDC 入金をサポートし始めています。

DTCC の動きは、規制を「迂回」するためにオフショアや SPV 構造を利用したこれまでの暗号資産と株式を組み合わせたプロジェクトとは根本的に異なります。米国現物証券市場の事実上の独占者である DTCC は、年間最大 2.5 京ドル相当の証券取引を処理しており、米国で取引される株式や債券の大部分が DTCC を通じて清算および保管されています。DTCC と Coinbase の参入により、RWA(Real World Assets)は周辺的な実験からコアな金融インフラのシステム的なアップグレードへと移行していることを示しています。米国の株式、国債、そしてさまざまなドル建て資産が、かつてないスピードでオンチェーン化する未来が近づいています。

2025 年と 2026 年に始まる暗号資産市場の支配的なナarrative は、2017 年や 2021 年に見られた、システムの外側で新しい世界を構築しようとする技術愛好家や草の根運動のビジョンとは大きく異なります。かつて崇拝されていた「パーミッションレス」や「分散型」といった信条は、これまでのサイクルでは必須の戒律として見なされることは稀でした。現在のサイクルは、伝統的な金融大手や組織がブロックチェーン技術を実用的に活用して効率を向上させる方法によって特徴付けられています。この結果、デジタル資産トークン化(DAT)、RWA、そしてステーブルコイン決済が新しい主役となっています。

この移行の勢いが進行する中で、市場戦略は二極化するでしょう。一つは、DTCC に代表される新しいコンプライアントな金融インフラを受け入れる方向。もう一つは、オンチェーン世界に深く入り込み、Polymarket のような「アウトライアー」を見つける方向です。このようなプロジェクトはグレーゾーンに存在しながらも、実際の課題を解決し、本物の変革をもたらします。この「ダンベル型」の市場構造において、中途半端な中間路線が最大のリスクとなる可能性があります。

【 KuCoin Ventures について 】

KuCoin Ventures は、KuCoin Exchange の主要な投資部門であり、200 以上の国と地域で 4,000 万人以上のユーザーに信頼されるサービスを提供する、グローバル暗号資産プラットフォームです。Web 3.0 時代における最も革新的な暗号資産およびブロックチェーンプロジェクトへの投資を目指し、KuCoin Ventures は、暗号資産および Web 3.0 の開発者に、財務的および戦略的な支援を行い、深い洞察とグローバルリソースを提供します。 コミュニティに寄り添い、リサーチを重視する投資家として、KuCoin Ventures はポートフォリオプロジェクトとその全ライフサイクルを通じて緊密に連携しており、特に Web3.0 のインフラ、AI、コンシューマーアプリ、DeFi、および PayFi に焦点を当てています。

【 免責事項 】 この一般的な市場情報は、第三者、商業、またはスポンサー提供の情報である可能性がありますが、金融や投資アドバイス、オファー、勧誘、または保証を意味するものではありません。当社はその正確性、完全性、信頼性、またはそれによる損失に対して責任を負いません。投資や取引にはリスクが伴い、過去の実績が将来の結果を保証するものではありません。ユーザーは調査を行い、慎重に判断し、全責任を負う必要があります。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。