### KuCoin Ventures Weekly Report: Fusaka’s "Silent Upgrade," Wall Street’s 2026 Playbook, and the Real Business of Crypto Infrastructure

2025/12/08 17:51:02

### Fusaka アップグレード: Ethereumが「エンジニアリングスタイル」の最適化により、L1–L2コスト曲線を書き換える静かな進化

12月3日、EthereumメインネットはFusakaアップグレードを予定通り完了しました。ShanghaiやDencunアップグレードと比較して、Fusakaは目立つことなく導入されました。市場の注目はBTCのボラティリティやBBW関連テーマに集中していたため、ETH自体の価格やオンチェーン活動が比較的低調で、強いセンチメントストーリーを構築するのが難しい状況でした。また、Fusakaは意図的にプロトコル層で「エンジニアリング主導」のアップグレードを追求しており、新しいバズワードやパラダイムシフトを引き起こすゲームプレイを提供するものではなく、コスト、スループット、検証基準に関する構造的調整を行っています。基本的には、今後数年間でL1とL2がどのように責任を共有していくかの基盤を築いていると言えます。

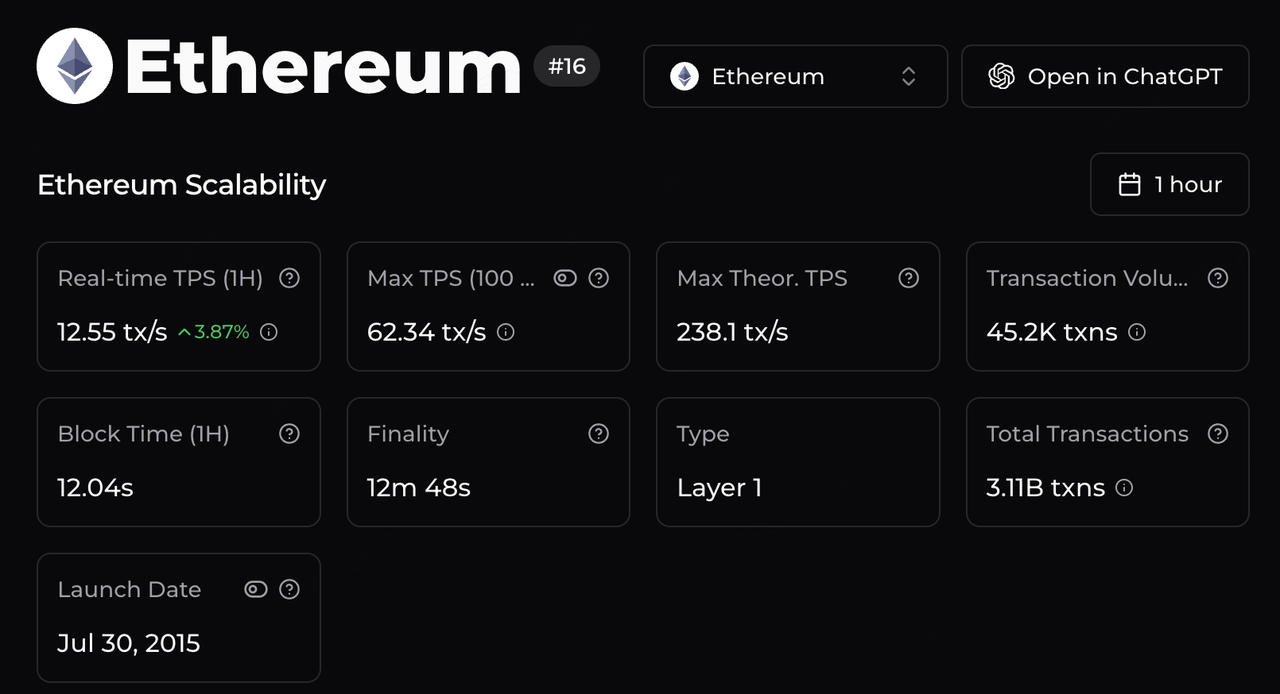

実行面では、最も目立つ変化はスループットとコスト曲線の再構築です。ガスリミットが6000万に引き上げられ、実行とデータパスの最適化と合わせて、サードパーティの推定によるとEthereumの理論上のピークスループットは現在約238 tx/sに達する可能性があります—初期の約15 TPS時代と比較して桁違いの向上です。アップストリームインフラストラクチャにとって、これはL2決済のための余裕をさらに広げるものであり、アプリケーションにとっては「Ethereum上での高頻度トランザクション」の予期されるコストと混雑を体系的に引き下げます—Arbitrum上のRWAインフラストラクチャから、Base上のx402スタイルの支払いフロー、MegaETHでの高頻度DeFiおよびゲーム実験まで、偶発的な「低料金ウィンドウ」に頼る必要がなくなります。

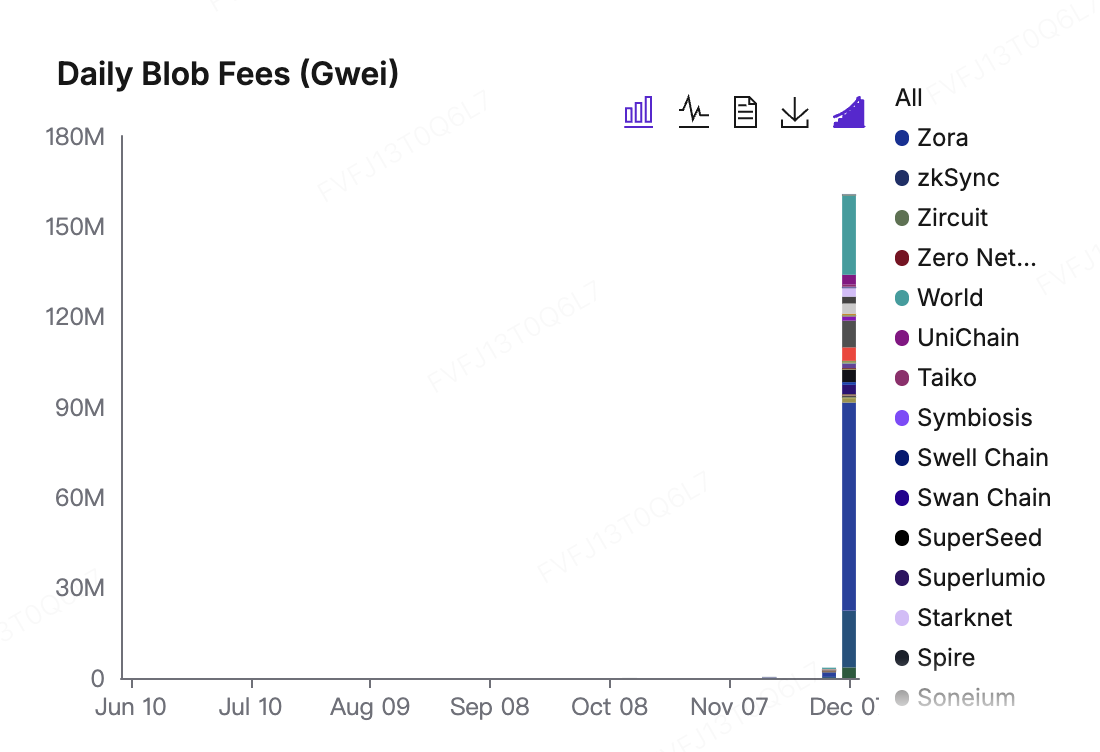

料金市場のリバランスは、主に EIP-7918 が Blob 価格をどのように調整するかに反映されています。Dencun アップグレード後、Blob は事実上「ほぼ無料」となり、最低料金はわずか 1 wei でした。このため需要が低い時期には、L2 がほとんどゼロに等しい限界コストでデータ利用帯域幅を使用することができました。しかし、Fusaka では、Blob に対する最低価格(リザーブ価格)が L1 の基本料金に連動する仕組みが導入されました。この結果、需要が弱い期間でも、L2 はメインネットのガス料金レベルに比例した「通行料」を支払う必要があります。 アップグレード後、Blob の最低料金(ベース料金)は 1 wei から、数千万 wei の新たな均衡範囲に一気に上昇しました。この変化は日次の Blob 手数料チャートにも明確に現れており、Base、World Chain、Arbitrum が主要な寄与者として浮上しています。一方で、これは Ethereum のデータ可用性(DA)がもはや「無料の資源」ではないことを意味します。L2 は消費する決済およびデータ容量に対して継続的に支払う必要が生じました。他方、これらの料金は EIP-1559 フレームワークに流入し、バリデータ報酬や ETH のバーン(焼却)に変換されるため、ETH がグローバルな決済およびデータ可用性レイヤーとして価値を引き出す資産としての役割を強化します。

Data Source:https://blobscan.com/stats

一方 PeerDAS は、バリデーション側から見た効果的なスケーリング上限を引き上げます。従来のモデルでは、L2 データを完全に検証するためにノードがすべての Blob をダウンロードする必要があり、大量の帯域幅とストレージが必要でした。その結果、これを実行できるのは現実的には「大規模なノード」のみでした。PeerDAS はデータサンプリングを導入し、バリデーターがデータブロック全体の高い可用性を確保しながら、一部のデータフラグメントのみをダウンロード・検証できるようにします。この技術は帯域幅の要件をおよそ 70%~85% 削減する見込みです。 これにより、一般的なノードの参加障壁が下がり、規制に準拠した枠組み内でノードを運用しサービスを提供する機関バリデーターやステーキングプロバイダーにも余地が生まれます。さらに重要なのは、Blob 容量の上限が引き上げられ、検証コストが分散することで、L1 ブロックスペースを巡る L2 間の競争が緩和される点です。これにより料金曲線が滑らかになり、混雑の急上昇も管理しやすくなり、L1 はより安定した基本料金とバリデーター収益を享受できます。この構成では、ETH 保有者、L1 バリデーター、L2 シーケンサー、エンドユーザーが同一の経済パイプラインに位置し、リソース配分が「高い利用率 + 高いセキュリティ」の均衡状態に向かうことを促します。

ファスカ(Fusaka)は、ステークされたETHのロック解除によって短期的な供給過剰を再編成した上海のような影響をもたらすわけでもなく、また、L2手数料を一夜にして削減したデンクン(Dencun)の即効的な「驚き効果」を再現するわけでもありません。むしろ、構造的なボトルネックを解決するための「緩やかに進行する調整」のセットとして理解される方が適切です。スループット、Blob手数料、検証基準を共同で調整することで、「L1が決済とデータの可用性を管理し、L2がユーザー体験とアプリケーションを処理する」という分業体制のための、より持続可能なハードウェア基盤を提供します。今後注目すべき重要な指標は、アップグレード当日のETH価格の反応ではなく、Blob手数料がETH収益およびバーン内で占める割合の推移、主要L2での平均手数料水準の安定化、検証者およびノード分布の変化、そして高頻度のL2活動にますます駆動される世界におけるETHの純発行曲線の再均衡化です。

米国株市場の熱狂の中での冷静さ、BTCの稀な連動解除、そしてFRBの「供給サイド」への転換

米国株市場の先週の特徴は単なる指数の上昇だけではなく、非常に圧縮されたボラティリティの状態でした。ウォール街は短期的なリスクが解決されたと一方的に宣言したようで、VIXが年間最低値付近に留まり、MOVE指数(債券市場のボラティリティを追跡)が2021年初頭以来の最低水準に達しました。この穏やかな表面の下ではテールリスクヘッジが大幅に解消され、株式ファンドへの資本が12週間連続でネットプラスの流入を示しており、短期的な投資家の信念の高さが伺えます。

データ元: Financial Times

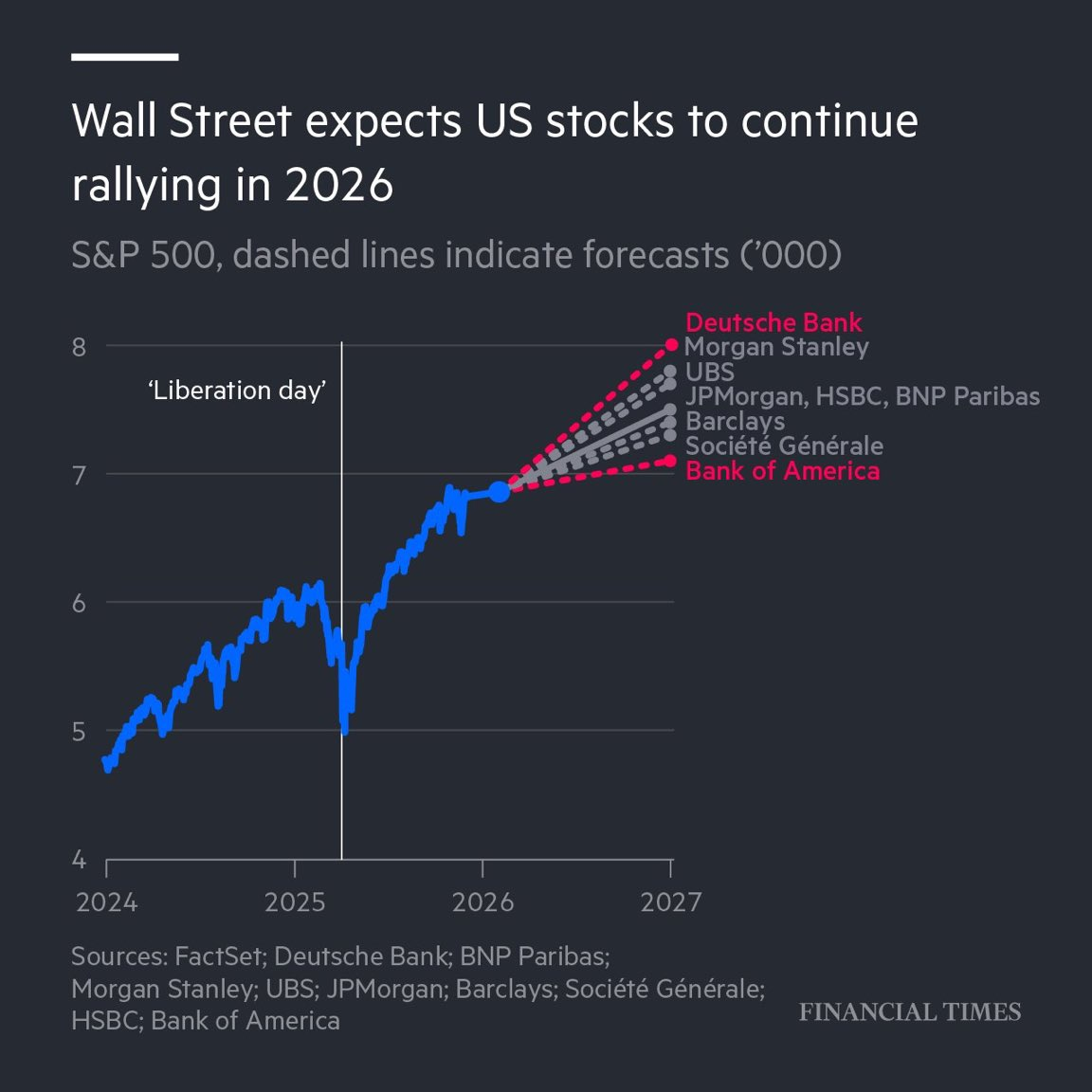

この楽観主義の主要な原動力は、現在の経済データではなく、2026年のマクロ経済的な物語へと移行しています。最近の粘り強いPCEインフレデータやFRB内の新たな分裂が浮上しているにもかかわらず、市場はそれらを「見て見ぬふり」をし、2026年の回復予想を全面的に取引しています。ウォール街の主要銀行による最新の見通しによれば、雰囲気は一様に楽観的であり、米国株が2026年に二桁の上昇を続け、S&P 500が7,500、さらには8,000の水準に挑戦する可能性があると予測されています。

この論理を支える3つの主要な柱トランプ配当の価格設定について、マーケットは税制改革、規制緩和、緩和的財政政策という「三位一体」による企業収益の直接的な増加を予測しています。

次に、AIナラティブの進化が挙げられます。ゴールドマン・サックスをはじめとする機関投資家は、2026年にAIの設備投資(CapEx)の増加が鈍化する可能性がある一方で、ハードウェア投資から生産性の実現へと焦点がシフトすると指摘しています。AIの効率向上を定量的に示せる企業が、純粋なハードウェア株に代わり、新たなアルファ源として台頭しています。

カスタム

カスタム

先週、アセットマネジメントの大手企業であるバンガードは、初めてブラックロックのIBITなどの暗号通貨ETFを第三者管理型として、自社のブローカー・プラットフォームでクライアントが購入可能にすることを許可しました。これにより、長期資本が市場により便利に参入できるようになったことが示されています。

カスタム

データソース: DeFiLlama

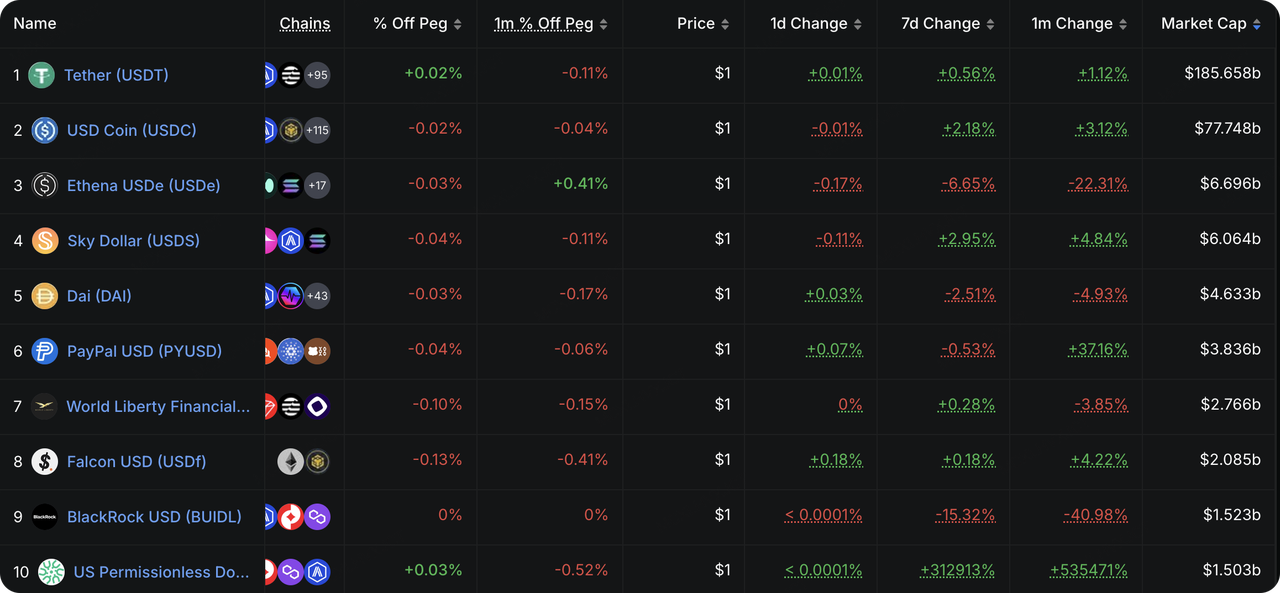

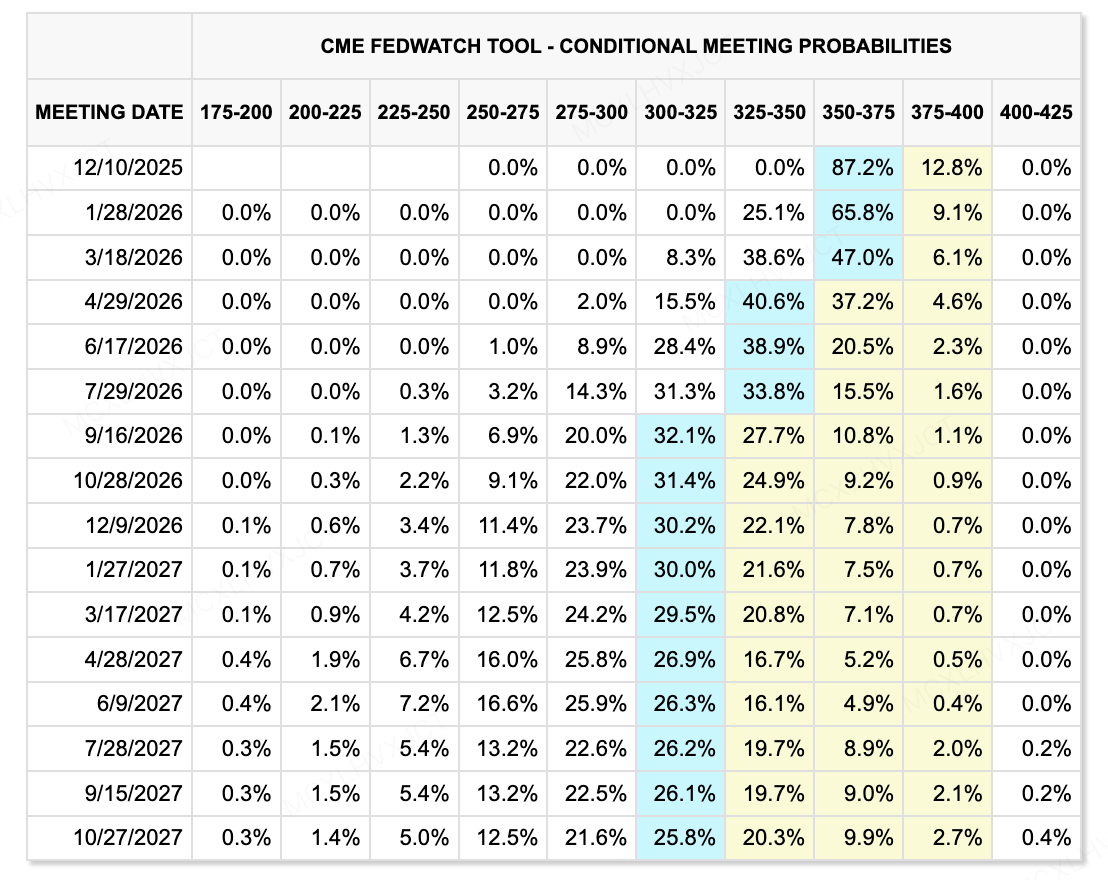

オンチェーン流動性に関して、先週はステーブルコインの総発行額の減少が止まり、回復しました。新たにトラッキングされたUSPDによる増加を除いても、純粋な法定通貨バックのステーブルコインは全体として緩やかな増加を示しています。一方、USDeやBUIDLは縮小を続けており、代替ステーブルコインセクターが引き続きデレバレッジ段階にあることを示しています。カスタムデータソース: CME FedWatch Tool今後を見据えると、流動性ゲームは新たなフェーズに突入します。最大の変数はFed内部の変化です。Kevin HassettがPowellの後任として次期議長に就任する可能性が非常に高いと言われています。この人事変更は、市場の金利期待を根本的に再構築するものです。Hassettは非常にハト派の政策傾向を持ち、ニュートラル金利を2%~2.5%と捉えています。

従来のFedの「需要サイド」論理、つまり需要を抑制してインフレを制御する方法と異なり、Kevinは「供給サイド経済論理」を促進しています。これは、低金利で設備投資を刺激し、AIやロボティクスからの生産性急増を活用してインフレを希釈するというものです。一方で、日銀(BOJ)の現在の動向は引き続き追跡する価値があります。現行の利上げ予想は7月のようなクラッシュを引き起こしていないものの、米国債と日本国債の利回りスプレッドが縮小しているため、日本の資本が米国債から撤退する流れは不可逆的であると考えられます。長期的にはこれが米国債需要を弱め、長期金利を押し上げる可能性があり、結果として世界のリスク資産評価を抑制することにつながります。

全体的に、我々は米国の金融緩和と日本の金融引き締めというトレンドを確認しており、これが世界の流動性動向に持続的な不確実性をもたらしています。

今週注目すべき主要イベント:

-

12月8日:中央銀行の決定(米連邦準備制度、カナダ、オーストラリア、スイス、ブラジル)。世界的な流動性が同期して緩和するのか、それとも分裂が始まるのか?

-

12月11日:米連邦準備制度の金利決定と失業保険申請件数。ドットプロットに注目。

-

12月5日:米連邦準備制度当局者による「期待管理」。決定後最初のスピーチは、パウエル議長の記者会見を市場がどのように解釈するかを左右します。

主要市場観察:

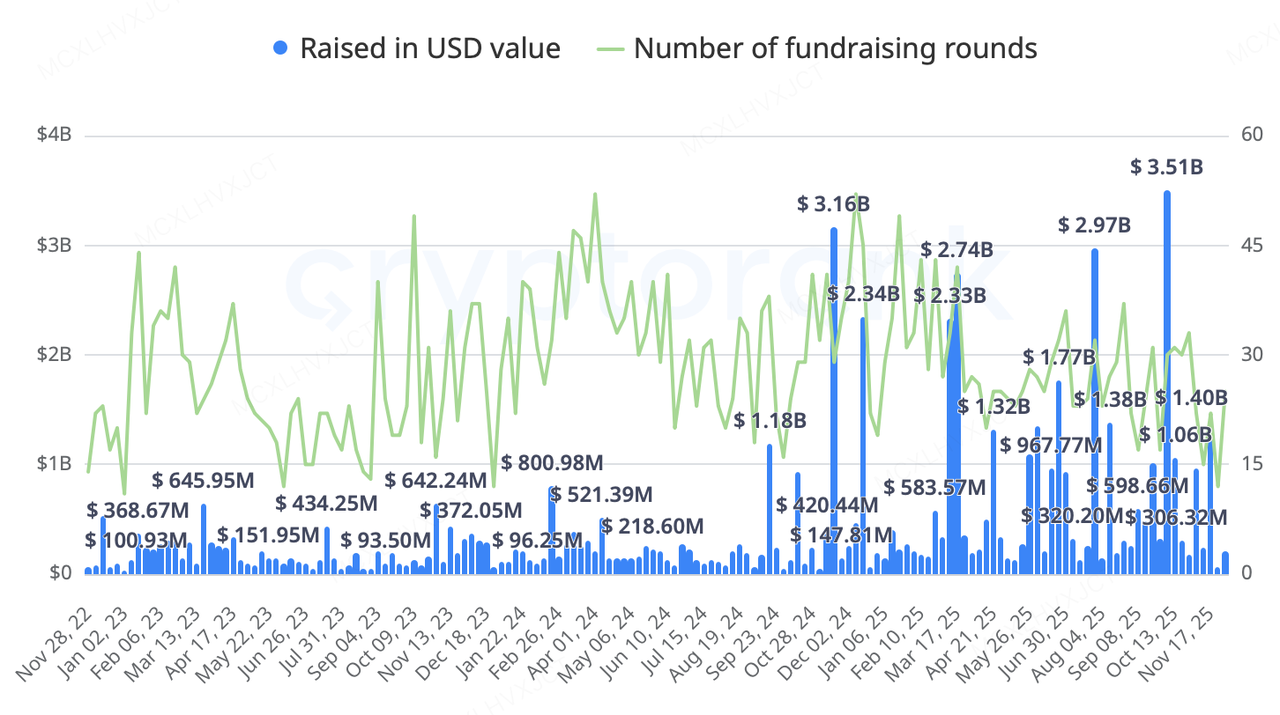

最近、暗号ネイティブの主要市場では、より実用的かつ戦略的な資金調達とM&Aが進行しており、明確で普遍的な魅力を持つ分野や実際の収益を重視しています。それには、オンチェーン米国株、オンチェーン利回り、予測市場、国際送金/送金インフラなどが含まれます。

先週の活動は「オンチェーン株式/RWA」、「送金インフラ」、「数量利回り」に非常に集中していました。たとえばKrakenがBacked Financeを買収したり、伝統的な金融大手(BNY Mellon、Nasdaq、S&P Global)がDigital Asset(Canton Networkの親会社)に投資した例などがあります。このことが示すシグナルは明確です:暗号インフラは従来型金融のビジネスロジックとの統合を加速しています。

データソース:CryptoRank

-

Quant Yield Protocol AxisはGalaxy Venturesが主導するプライベートラウンドで500万ドルを調達し、KuCoin Ventures、Maven 11、GSRが参加しました。同プロトコルは、USD、BTC、Goldに対してインフレを伴わないリアル利回りを提供することを目指しています。利下げサイクルを背景に、オンチェーン構造化利回り商品が機関投資家の資本の主要な行き先となりつつあります。

-

分散型取引所Ostiumは、General CatalystとJump Tradingの暗号部門が主導する2000万ドルのシリーズAを発表し、Coinbase Ventures、Wintermute、GSRが参加しました。評価額は約2億5000万ドル。ハーバードのチームによって設立され、焦点をRWA永久契約に当てています。(株式、石油、金)。そのコアロジックは、ブロックチェーン技術を活用してオフショア証券仲介市場に参入し、米国株式へのエクスポージャーを求める非米国投資家にサービスを提供することです。

AllScaleが YZi Labs インキュベーションプログラム (EASY Residency) シーズン2 ホワイトリストに参加

KuCoin Ventures が支援するポートフォリオプロジェクトとして、AllScaleは重要なマイルストーンに到達し、正式に YZi Labs インキュベーションプログラム (EASY Residency) シーズン2 のホワイトリストに参加し、BNB Chain 上に展開しました。

AllScale は従来の暗号資産ウォレットではなく、「軽量かつ自己管理型のステーブルコインネオバンク」として位置付けられ、Web2 に似た体験を提供しつつ、グローバルな商業決済のための分散型金融インフラを構築することを目指しています。1:1 USD ペッグのステーブルコイン決済および回収ソリューションを提供することで、AllScale は高頻度かつ小額のグローバル取引を、メールを送るのと同じほど簡単に実現し、従来の国境を越えた金融システムによって十分なサービスを受けられなかった人口に直接サービスを提供します。

商業利用に関しては、Crypto-Native 企業に焦点を当てたほとんどの PayFi プロジェクトとは異なり、AllScale は高度に差別化された市場参入パスを示しています。それは実際に Web2 の「深海」でリアルな顧客を獲得しており、現在、AllScale のコア顧客基盤は幅広く、急速なグローバル展開のニーズを持つ AI スタートアップ企業や多国籍製造大手企業をターゲットとしています。AllScale は、ステーブルコインを純粋に「効率的な決済手段」として従来の商業フローに組み込み、成功を収めています。この「リアルエコノミー」顧客構造によって、高い逆循環的な耐性を持つことが可能となっています。仮に暗号資産市場が冬の時期に入ったとしても、従来の企業の国境を越えた給与支払いおよび決済ニーズは堅調に成長を続けます。このことにより、暗号資産サイクルに依存しない収益形成能力をプロジェクトに提供します。チームは、ビジネスモデルと収益バランスの磨き上げを優先することを目指しており、この長期主義的な哲学は、現在の PayFi トラックでは稀であり、引き続き支援に値します。

HumidiFi 公開販売の混乱:Solana ダークプールDEX の流動性と公平性の間の緊張

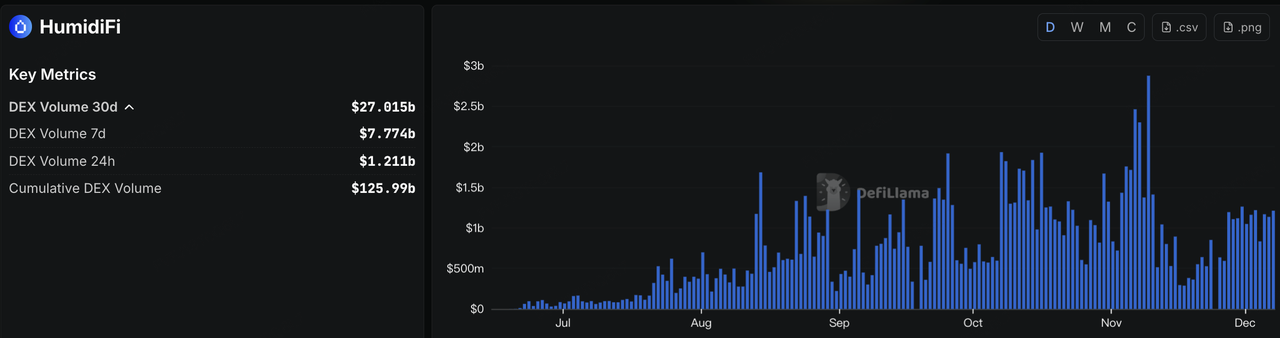

暗号市場が極端な悲観的状況から回復を始める中、オンチェーンでのトークンローンチが再度活発化しました。12月3日、Solanaベースのダークプール取引プラットフォームであるHumidiFiが、JupiterのDTF(Decentralized Token Formation)プラットフォームを通じてWETトークンをローンチしました。その際、「Prop AMM + ダークプール流動性」というストーリーが注目を集めました。HumidiFiはすでにSolanaのDEX環境内で急速に成長を遂げており、累計取引量は約1259億ドルに達し、過去30日間の取引量は270億ドル以上となっています。市場シェアはJupiterやRaydiumとほぼ三分割された状態です。

Data Source:https://defillama.com/protocol/dexs/humidifi

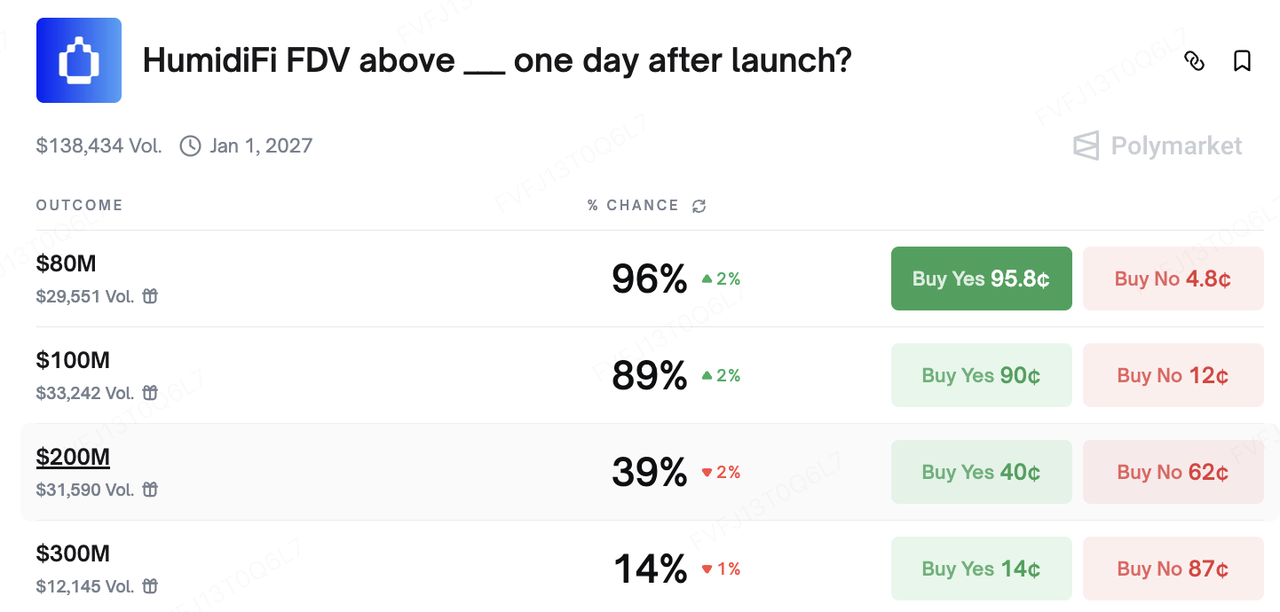

このパブリックセールでは完全希薄化評価額(FDV)が約6900万ドルと評価され、同じエコシステム内の主要なDEX(Jupiter:約15.7億ドルFDV、Raydium:約6.39億ドルFDV)よりもはるかに低い水準でした。その結果、市場ではWETが「深い流動性 + 潜在的な評価額追随」のハイベータ投資としてすぐに位置付けられました。Polymarket上では、HumidiFiのFDVがローンチ1日後に8000万ドルまたは1億ドルを超えるかどうかを予測するマーケットが高い確率範囲で長期間取引されていました。

しかし、本当の論争はセールの第一ラウンドの実行方法に関して発生しました。当初の設計では、WETは主にHumidiFiユーザー(「Wetlist」)およびJUPステーカーに提供される予定でした。しかし、ローンチの夜、スマートコントラクトのエントリーポイントが早期に検出され、大量のボットが複数のウォレットを使って同時に取引を提出し、ごく短時間でほとんどの割り当てを消費してしまいました。オンチェーン分析によれば、少なくとも数千のアドレスが単一のエンティティによって制御されており、それがプレセール割り当ての約70%を獲得しました。それぞれのアドレスには事前に取引所から正確に1000 USDCが資金提供され、DTFスマートコントラクトにサブスクリプション取引を集団で提出していました。これらの「科学者」がバッチ購入を完了した時点で、多くの通常ユーザーのセールインターフェースはまだ完全には読み込まれていませんでした。当初「コミュニティ向けのパブリックセール」として位置付けられていたものが、実際には非常に少数の参加者間の割り当て争奪戦に変わってしまったのです。

強いコミュニティからの反発を受け、HumidiFi と Jupiter は「リセットして再スタートする」という決断を下しました。両チームは、最初の WET 販売を中止し、サポートを終了することを発表しました。新しいトークンが発行され、公募販売が再開される予定です。対象となる Wetlist ユーザーおよび JUP ステーキング参加者は、オンチェーン記録に基づいて新しいトークンのエアドロップと配分権を受け取る一方で、ボットや Sybil(シビル攻撃)と特定されたアドレスは元本の返還のみ許可され、今後の配分から除外されます。 新しい販売は、アップグレードされた監査済みの DTF コントラクトを使用して実施され、配分およびアドレスレベルでより厳格な Sybil 対策パラメータが適用されます。この一連の出来事により、流動性や執行構造の面で、Solana ダークプール DEX(分散型取引所)の存在感が高まる一方で、「高性能チェーン + 先着順ローンチ」と「公平な配分」との構造的な緊張が浮き彫りになりました。今後の公募販売が、ホワイトリスト、抽選/オークション、オンチェーン ID ウェイト付けなどのツールをより成熟した形で組み合わせられるかどうかが、新たな ICO ブームが感情に基づく一時的な盛り上がりから、初期市場インフラの持続可能なアップグレードへと進化できるかを大きく左右すると見られています。

**KuCoin Ventures について**

KuCoin Ventures は、KuCoin Exchange の主要な投資部門であり、信頼を基盤に構築されたグローバルな仮想通貨プラットフォームで、200 以上の国と地域で 4,000 万人以上のユーザーにサービスを提供しています。Web 3.0 時代における最も革新的な仮想通貨およびブロックチェーンプロジェクトへの投資を目指し、KuCoin Ventures は仮想通貨および Web 3.0 の開発者を財務的および戦略的に支援し、深い洞察とグローバルなリソースを提供しています。 コミュニティに優しく、リサーチ主導の投資家として、KuCoin Ventures はポートフォリオプロジェクトのライフサイクル全体を通じて密接に連携しながら、特に Web3.0 インフラストラクチャ、AI、コンシューマーアプリ、DeFi、および PayFi に重点を置いて活動しています。

**免責事項** 本情報は、第三者、商業、またはスポンサー提供のソースである可能性がある一般市場情報であり、財務または投資アドバイス、オファー、勧誘、保証を構成するものではありません。その正確性、完全性、信頼性、およびそれに基づく損失について当社は責任を負いません。投資および取引にはリスクが伴い、過去のパフォーマンスが将来の結果を保証するものではありません。ユーザーは自主的に調査を行い、慎重に判断し、全責任を負う必要があります。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。