KuCoin Ventures週次レポート:マクロ金利再評価下でのStrategyの好む株式デペグと流動性の乖離を解読

2026/06/23 10:55:00

ストラテジーのキャピタル・フライホイールがストレステストに直面:STRCのデペグgingの背後にあるロング・ショート戦争と市場の分岐

最近、Strategy(MSTR)の核心的な資金調達ツールであるStretch(STRC)優先株は、深刻な市場価格テストに直面しています。

設計上、STRCは収益を生む優先株であり、100ドルの額面価値周辺での長期取引を目的としています。そのメカニズムは、配当率を動的に調整することで価格を額面付近に安定化させることを目的としており、一時期には実質配当率が約12.9%に達し、市場から非常に魅力的でした。しかし、過去数週間で、このペグが緩み始めました。STRCはまず約89ドルまで下落し、その後日内で85ドルまでさらに下落し、一時的に83ドルを下回るまでに至り、維持されるべきだった100ドルの額面価値から大きく逸脱しました。

データソース:TradingView

STRCのパラ値離れは、Strategyに直接的な影響を及ぼしている。これまでSTRCが100ドルの額面価値付近またはそれ以上で取引されていれば、Strategyは市場注文(ATM)を通じてSTRCを継続的に販売し、調達した資金でBitcoinを購入することができていた。このメカニズムの核心は単純である:市場は額面価値に近い価格で高利回り優先株を購入する意欲があり、現金を受け取った後、StrategyはBTCの保有をさらに増やし、「Bitcoin準備金を継続的に購入し続ける」という物語を強化してきた。

市場の主な懸念は、Strategyのキャッシュフロー圧力である。STRCの配当率は市場価格に基づいて動的に調整される。価格が弱いほど、市場はより高い収益補填を要求する。現在、STRCの名目配当率は11.5%まで上昇しており、市場では今後さらに11.75%または12%に引き上げられる可能性について議論されている。投資家にとっては、これはより高いリターンを意味するが、Strategyにとっては、キャッシュ配布の負担が重くなることを意味する。

最近、市場をさらに敏感にしているのは、「Bitcoinを決して売らない」と謳っていたStrategyが、今年5月下旬に初めて32Bitcoinを売却し、優先株配当の支払いに約250万ドルを調達したことです。そのため、市場のさらなる懸念は、資金調達環境が引き続き厳しくなり、優先株配当の圧力が高まり続ける場合、StrategyがさらにBitcoinを売却せざるを得なくなる可能性があることです。これはBitcoinの価格をさらに下落させ、デススパイラルに陥る可能性があります。

確かに、Strategyの資金調達モデルはSTRCにのみ依存しているわけではありません。一般株式のプレミアム、転換社債、現金準備、その他の優先株式ツールがすべてこの資金調達構造を支えています。問題は、これらのチャネルが非常に相関していることです。Bitcoinの下落は純資産価値を圧迫し、MSTRの株価下落は一般株式による資金調達能力を弱め、STRCが額面を下回ると優先株式の資金調達コストが上昇します。また、現金準備が債務の買い戻しや配当支払いに使用されると、安全マージンが薄くなります。

しかし、市場には別の説明もあります:今回のSTRCの下落は、レバレッジ清算の連鎖の明確な特徴を示している可能性があります。過去数か月間、STRCは長期間にわたり97ドルから100ドルの狭いレンジで推移し、一部の投資家には「低変動率・高収益」の資産運用商品という錯覚を与えました。リターンを拡大するために、一部の資金はこのように安定に見える資産に高いレバレッジを積み上げた可能性があります。価格が安定している間は、この取引は非常に快適に感じられますが、安定レンジを下回ると、レバレッジ構造が一気に反発します。

現在のデペグ状況を受けて、市場分析は、Strategyがこのストレステストに対応するための多様な可能性のあるツールキットを有しており、完全に無力ではないことを示唆しています:

-

資本を引き付けるための配当率の調整:同社は、今後の期間(例:6月30日)において配当率をさらに引き上げる可能性があり、市場の期待は11.75%、あるいは12%への引き上げを示唆している。これにより、STRCの実質利回りが向上し、長期的な資本配分ファンドが安値買いを促進し、STRCの価格下支えを形成する。

-

市場での自社株買いとアービトラージ:一般株式MSTRが純資産価値に対してプレミアムで取引されていることを踏まえ、Strategyは一般株式を発行するか、従来の債務調達を導入して、二次市場でSTRCをディスカウント価格で買い戻すことも選択可能である。将来的に価格が100ドル付近に戻った際には再発行でき、その差額を直接Bitcoinの取得に充てることで、一般株主に対してアクリティブな効果をもたらすことができる。アービトラージ資本は再参入するだろうか? STRCのディスカウントが十分に深く、市場が最終的にパリティに戻ると信じるならば、アービトラージ資本は価格の回復に大きな影響を与える可能性がある。

-

ルールレベルでのリスク軽減:STRCの期間の設計に基づき、極めて不利な状況において戦略は配当率を段階的に引き下げ、キャッシュフローの圧力を軽減することが許可されています。

STRCの価格変動率は、市場にさらに教育的効果をもたらしました:STRCは、高利回り短期債務の代替品と見なされるべきではなく、ましてや「ステーブルコイン」ではありません。STRCは、戦略の資金調達能力、MSTRのBitcoin純資産価値に対するプレミアム、Bitcoinの価格、およびSaylorの物語に対する市場の信頼という4つの変数に連動する、複雑な条件を備えたデジタルクレジット製品に近いものです。順風が吹けば、STRCは戦略がBitcoinを蓄積するための効率的な資金調達ツールとなりますが、逆風が吹けば、資本構造内の圧力を逆に拡大します。

今後の戦略に関して、注目すべき4つの重要な変数があります:STRCが約100ドルに戻れるかどうか、同社がBitcoinの売却を継続するかどうか、現金準備が優先株および債務の分配をどの程度カバーできるか、そしてMSTRの普通株がBitcoinの純資産価値に対するプレミアムを維持できるかどうかです。

これらの変数が徐々に回復する場合、今回の出来事はレバレッジ清算の連鎖後のストレステストのように見えるでしょう。一方、これらの変数がさらに悪化し続ける場合、市場はStrategyの全資本フライホイールの持続可能性を見直すことになります。

米国とイランの交渉がリスクプレミアムを緩和、FRBのハーキッシュなデビューが金利見通しを再評価、AIと暗号資産市場は分岐

先週、グローバル市場の主要な変数は、米国とイランの緊張関係が「戦争とエネルギーショック」から停戦・核交渉の枠組みへと移行したこと、および新議長ケビン・ウォーシュの下で連邦準備制度理事会(FOMC)が6月会合で示したより強い物価安定への姿勢であった。先週初頭、米国とイランの和平合意およびホルムズ海峡の再開に対する期待から、市場はエネルギー供給の混乱リスクを迅速に織り込み、原油価格の低下とリスク資産の回復をもたらした。しかし、先週半ばにFOMCが金利を据え置いた後、ドットプロットとウォーシュのコミュニケーションスタイルにより、市場は中長期的な金利引き上げリスクを再評価した。先週末には、カタールとパキスタンの仲介のもと、米国とイランの交渉が一定程度進展し、すべての当事者が60日以内に最終合意に向けた作業を行うことで合意したものの、トランプによる脅迫的な発言やイラン代表の一時的な退席など、交渉プロセスは繰り返しの後退を経験した。これは地政学的リスクが完全に消えたわけではなく、即時的な戦争ショックから長期的な交渉不確実性へのシフトが進んでいることを示唆している。

このシフトはまずエネルギー、金、米ドルに反映された。米国とイランの合意への期待から、先週は原油価格が前週の高値から急落した。WTI原油は週間で約10.6%下落し、1バレル75~76ドルの範囲まで下落した一方、ブレント原油は約80ドル/バレルまで下落した。原油価格の低下は、短期的なエネルギーインフレ圧力を緩和し、リスク資産の回復の機会をもたらした。しかし、先週末時点ではホルムズ海峡に関する不確実性は完全には解消されておらず、エネルギーのプレミアムが完全に消えたわけではないことを示している。金については、限定的な安全資産需要が薄れ、強まった米ドルと上昇した米国債利回りにより、無利子資産の魅力が低下し、先週は金価格が約1%下落した。全体として、コモディティ市場は単にリスク志向への回帰を遂げたのではなく、減少する戦争プレミアムと再び再評価される政策金利の間でバランスを再構築していた。

先週、米ドルの強さと国債利回りの上昇が、もう一つの重要な市場のテーマとなりました。FOMCは市場の予想通り、目標金利レンジを3.50%~3.75%のまま据え置きました。しかし、新任のFRB議長であるウォーシュ氏は、先見的ガイダンスを意図的に縮小し、自身のドットプロット予測を提出せず、複数の改革作業グループの設立を発表したことで、FRBの今後のコミュニケーションと政策路線に関する不確実性を高めました。ドットプロットによると、2026年の中央値金利予測は1回の利上げに対応しており、政策立案者間には依然として明確な意見の分かれが見られます。一部の当局者は今年中に利上げを支持する一方で、他の当局者は据え置きを維持するか、甚至利下げを好んでいます。その結果、市場の議論は「近期内に利下げが実施されるか」から、「予防的な利上げがより持続的な引き締めサイクルへと発展する可能性があるか」へと移行しました。リスク資産にとって、原油価格の低下は短期的なインフレ圧力を緩和しましたが、ウォーシュ氏の初会合により、長期的に高金利が継続するという市場の織り込みと、遠期金利路線の上方シフトの可能性が強まりました。

株式市場では、先週、米国株式は広範に回復したが、上昇はAI、半導体、および特定の高成長セクターに集中し、市場全体で明確な内部分化が見られた。米国とイランの合意への楽観的見通しを受けて、主要指数は先週月曜日に強気に反発し、ナスダックは3%以上上昇、S&P500は約1.7%上昇した。その後、市場はFOMC会合を前に調整し、横ばい取引となった。週間ベースでは、ナスダックは約2.4%上昇し、S&P500とダウもほぼ1%上昇した。しかし、この上昇は主に半導体、AIインフラ、バイオテクノロジー、および少数の強力な成長株によって牽引された。つまり、米国株式は広範なリスクアペタイト拡大期に戻ったわけではなく、以前の地政学的ショックや金利圧力からの部分的な回復を遂げたにすぎず、投資家は引き続きAIの利益実現、FOMC後の金利路線の耐久性、および評価の持続可能性を検討し続けている。

日本の市場と韓国の市場も、AIサプライチェーンの強さとマクロ圧力の共存を反映しました。日本では、AIおよび半導体への投資期待が引き続き支えとなり、先週は日経225が高水準で横ばい圏内で推移しました。これは、日本製の半導体装置、産業オートメーション、およびAI関連サプライチェーンへの資本の継続的な流入によるものです。しかし、円安と日本銀行の金利引き上げ期待により、市場は評価水準や外国資本の流れに対してより敏感になりました。韓国では、前回の大きな変動後もKOSPIは高水準を維持し、半導体およびメモリーチップが依然として主な支えとなっています。しかし、ウォン安、外国資本の流れ、およびグローバルなテクノロジー関連ファクターのローテーションが、短期的な変動率をさらに拡大し続ける可能性があります。全体として、日本の市場と韓国の市場の産業的論理は崩れておらず、取引環境は単純なAIサプライチェーンの上昇トレンドから、為替、金利、外国投資家の行動に敏感な高水準の横ばい段階へと移行しています。

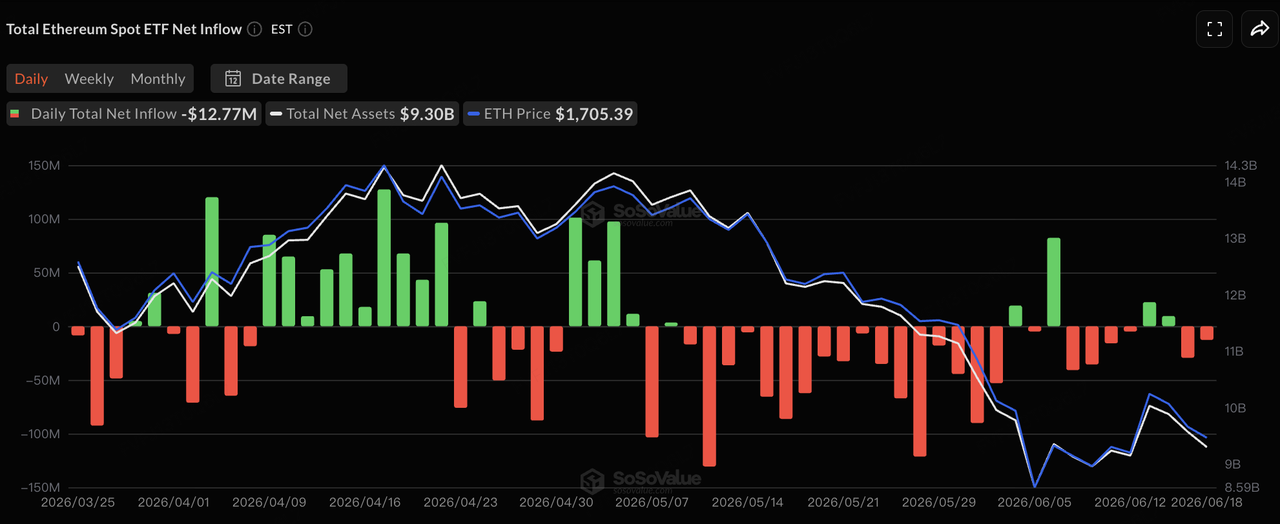

暗号資産市場では、BTCは先週の米国テクノロジー株の回復から意味ある恩恵を受けませんでした。代わりに、ETFからの資金流出、マクロ金利の圧力、および比較的弱い暗号資産ネイティブな流動性の影響で圧力を受け続けました。

先週、BTCは62,000〜65,000米ドルの範囲で取引され、週間で約4%下落し、ナスダックおよび選ばれたAI関連資産に比べてパフォーマンスが劣りました。ETHは約1,700米ドルで推移し、同様に回復の勢いは限定的でした。BTCは依然として機関投資家の保有資産としての性質を有していますが、ETFの資金流入が持続的な流入に戻っていない状況下で、ステーブルコインの供給はわずかに安定したにとどまり、長期金利の経路はより高い水準で再評価されています。このため、短期的には独立した安全資産として振る舞うよりも、ハイベータのリスク資産として振る舞う可能性が高いです。

主要な仮想通貨資産への圧力が、すべての仮想通貨資産が同じペースで下落したことを意味するわけではないことに注意が必要です。昨週、HYPEはHyperliquidの取引活動、プロトコル収益、そして継続的な市場の注目を背景に、BTCやETHよりも顕著に強さを維持しました。一方、BNBは明確な独立したトレンドを形成せず、主に市場全体の動向に連動して動きました。したがって、現在の仮想通貨市場は「主要資産がETFの流れやマクロな資金調達条件によって依然として制約されている一方で、収益、取引高の成長、またはエコシステムの触媒を持つ少数の資産が局所的な強さを維持している」と表現するのがより適切であり、仮想通貨全体のリスク志向が広範囲にわたって回復しているとは言えません。

データソース:SoSoValue

ETFの資金流れに関して、SoSoValueのデータによると、先週の米国スポットBTC ETFの資金流れは依然として弱く、ETH ETFの資金流れはやや中立に近かった。開示された取引日データに基づくと、BTC ETFは6月15日に約6,409万ドルの純流出、6月16日に約1,006万ドルの純流入、6月17日および6月18日にはそれぞれ約8,216万ドルと9,066万ドルの純流出を記録した。6月19日はジュネススのため米国市場が休場だったため、BTC ETFは週間ベースで約2億3,000万ドルの純流出となった。これは、前週の大きな流出に比べて販売圧力が緩和されたことを示唆しているが、機関資本はまだ持続的な買い戻しを再開していない。

ETH ETFについては、6月15日および16日も微弱なネット流入が見られたが、6月17日から18日にかけて再び流出に転じ、週全体では微弱なネット流出となった。全体として、BTCおよびETH ETFは依然として仮想通貨資産への主要な機関投資の窓口であるが、その余剰フロー状況は強力な流入段階に戻っていない。前回の連続的な大規模流出期と比較すると、先週はETFの圧力は緩和された。しかし、米国のAIおよび半導体株への資本の再配分と比較すると、仮想通貨ETFはまだ明確な資本誘引効果を示せていない。短期的には、BTCが回復できるかどうかは、ETFの買いが一貫性を取り戻すか、ステーブルコインの供給が再び拡大するか、マクロ金利圧力が緩和されるかに依然として依存している。

データソース:DeFiLlama

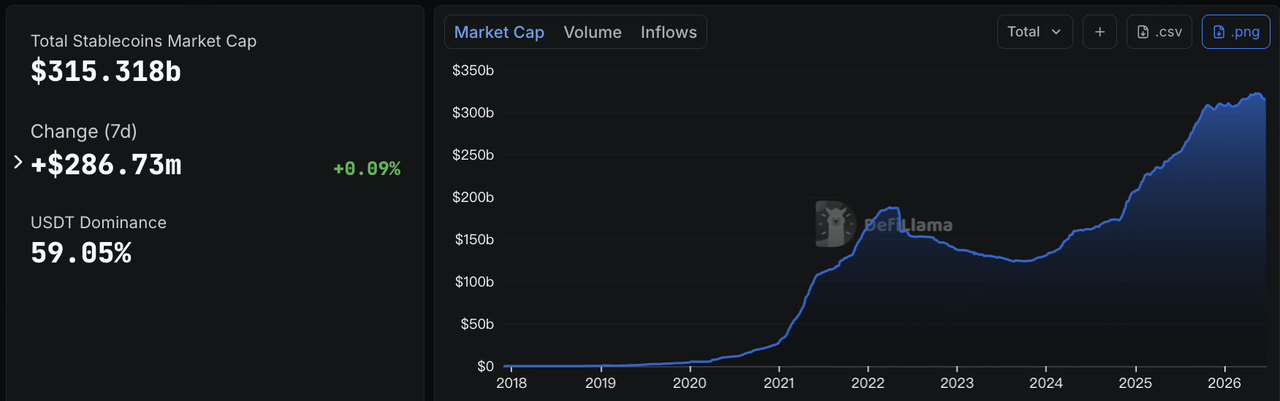

ステーブルコインに関して、DeFiLlamaのデータによると、6月22日時点での総ステーブルコイン時価総額は約3153億米ドルで、前週から約2億8700万米ドル(約0.09%)増加しました。USDTの市場シェアは約59.05%でした。前週のステーブルコイン供給量の明確な縮小とは対照的に、先週はオンチェーンのドル流動性が全体的に安定しました。しかし、増加幅は依然として弱く、オンチェーン資本が積極的に流出し続けているわけではなく、リスクへの露出をまだ意味のあるレベルで再構築していないことを示しています。

構造的には、USDTは7日間で約0.12%微減したのに対し、USDCは約0.06%微増し、主流な取引および決済の流動性は全体的に安定していることを示唆しています。USDSは7日間で約3.47%下落し、エコシステム指向のステーブルコインは市場が不安定な状況でより簡単に縮小するという傾向が継続しています。USD1とUSDGはそれぞれ約9.27%、6.74%上昇し、コンプライアンス指向のステーブルコインおよびチャネル駆動型配布ネットワークの拡大が継続していることを反映しています。USDeは7日間でほぼ横ばいであり、利子付きステーブルコインの拡大は鈍化しているものの、顕著な償還圧力は存在していないことを示しています。BUIDLとUSYCは控えめな成長を維持し、機関向けオンチェーン現金管理およびトークン化されたマネーマーケットファンド需要の継続的な強さを反映しています。全体として、ステーブルコイン市場は先週の「総供給縮小」から「構造的分岐を伴う総供給の安定」へと移行しました。しかし、資本は依然として高確実性のドル資産に偏っており、高ベータの仮想通貨資産への資金還流はまだ完全には進んでいません。

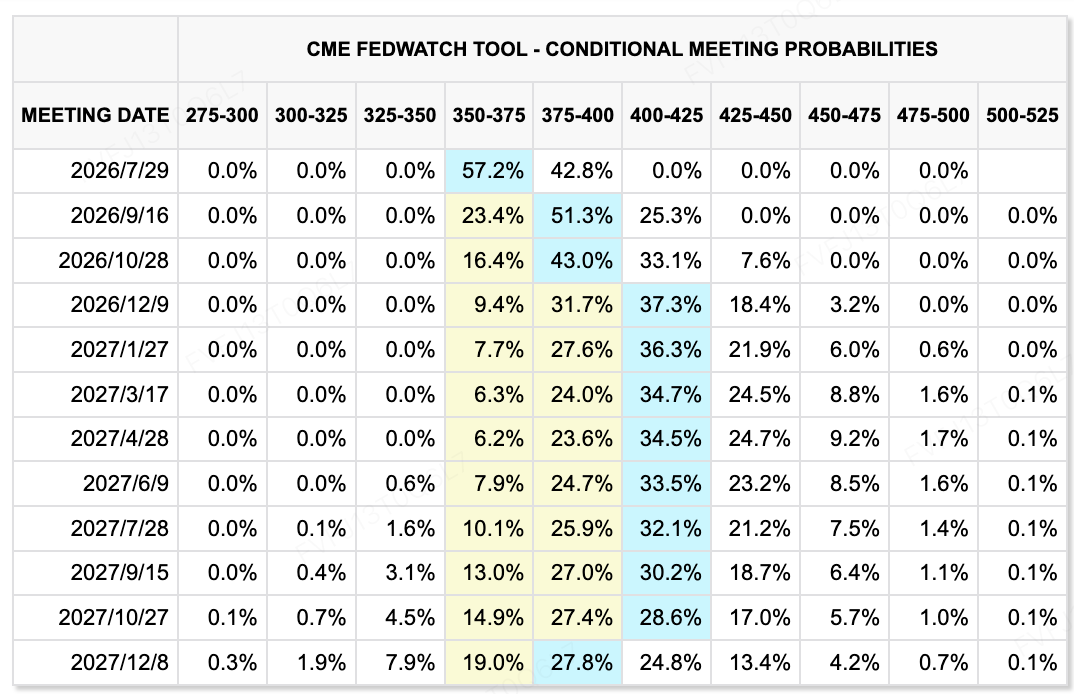

データソース:CME FedWatchツール

金利見通しに関して、CME FedWatchツールは、7月の会合で現在の金利レンジを維持する確率が依然として高いことを示しているが、長期的な金利経路は明確に上昇している。6月のFOMC会合では、連邦基金金利目標レンジが3.50%~3.75%のまま維持されたが、中央値のドットプロット予測では2026年に1回の金利引き上げが示唆され、9人の役員が少なくとも1回の引き上げを支持した。これは、FRBが以前の緩和傾向から、より明確なインフレ抑制姿勢へと転換したことを示している。ウォッシュ氏は初の政策会合後、先見的ガイダンスを縮小し、自身のドットプロットを提出せず、政策がデータ依存となり、価格安定に焦点を当てるようになると強調した。したがって、市場は、約束を減らし、政策の不確実性を高めるFRBに適応する必要がある。

リスク資産に関して、重要な変動幅は、近期内に「金利引き下げトレード」が再開しづらいという点である。原油価格の低下と米国・イラン交渉の進展は短期的なインフレ圧力を緩和するが、AI投資、労働市場の強さ、サービスインフレが経済の勢いを継続的に支えるならば、FRBは緩和への方向転換を急ぐ必要はなくなる可能性がある。市場の関心は「6月に金利引き下げが実施されるか」から、「高金利がより長く続くか、予防的な引き上げが実際の引き締めへと発展するか」へと移っている。このような背景のもと、テクノロジー株および仮想通貨資産は依然として構造的な機会を提供する可能性があるが、評価拡大は長期金利と政策の不確実性によって制約され続けるだろう。

今週注目の主要イベント:

-

6月23日:米国6月予備的PMI。PMIデータは、高金利とエネルギー価格の変動率が企業活動に影響を及ぼし始めたかどうかを市場が評価するのに役立ちます。サービス業と製造業の両方が堅調を維持すれば、「経済は弱まっておらず、金利引き下げの緊急性はない」という見方をさらに強化する可能性があります。

-

6月24日:米国5月新築住宅販売件数およびフェデックスの業績。住宅データは、高金利が家計および不動産チェーンに与える影響を示す一方、フェデックスの業績は、グローバル貿易、ロジスティクス需要、燃料コストの転嫁を把握する重要な窓口となる。

-

6月25日:マイクロンの業績発表。マイクロンは今週、AIおよび半導体チェーンにとって最も重要な業績テストとなる。市場はHBM、データセンターのストレージ需要、利益率、資本支出の見通しに注目する。この結果は、AIハードウェアおよびメモリーチップ株への市場のセンチメントに直接影響を与える可能性がある。

-

6月26日:米国第1四半期GDP最終値、耐久財注文、初回失業保険申請件数、個人所得および支出。これらのデータは、米国経済、企業投資、労働市場の微細な変化の耐久性を同時に試す。FOMCのハーキッシュなシグナルを受け、市場は「過熱成長」または「成長鈍化」のいずれかの証拠に特に敏感になる。

-

6月25日~26日:米国5月PCE物価指数データ。PCEはFRBが好むインフレ指標である。コアPCEが高止まりすれば、「長期にわたり高金利維持」という見方を強める。一方、データが減速すれば、ウォッシュの初のFOMC会合以降の長期金利引き上げへの市場の懸念を和らげる可能性がある。

-

地政学的およびエネルギーリスク:米国・イランの技術的交渉とホルムズ海峡の状況。米国・イラン交渉は60日間のロードマップを策定したが、トランプ氏の脅迫的な発言、イラン代表の一時的な退席、およびホルムズ海峡周辺の安全保障対応は、依然として主要な市場の懸念事項である。交渉が進展し続ければ、石油のプレミアムはさらに低下する可能性がある。一方、ホルムズ海峡周辺で新たな軍事的脅威や混乱が発生すれば、エネルギー価格とインフレ期待は再び上昇する可能性がある。

プライマリーマーケット資金調達の観察:

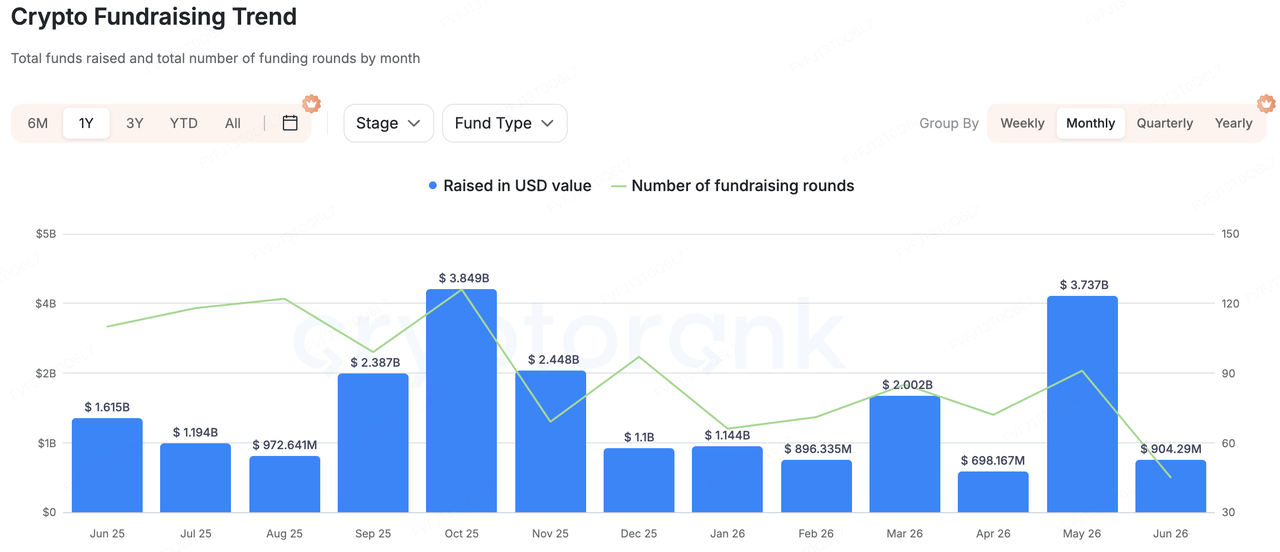

データソース:CryptoRank

CryptoRankの広範な統計カバレッジおよび公開されている資金調達データベースに基づくと、先週の暗号資産プライマリーマーケットの資金調達は広範な回復を見ませんでした。しかし、資本の配分は明確になり、主にステーブルコイン/法定通貨の金融インフラ、リアルユーザー認証、AIおよび広告詐欺防止、オンチェーンアプリケーション配布に資金が集中しました。これらはリアルなビジネス利用ケースに近い分野です。純粋にナラティブに基づく資金調達と比較して、先週の代表的なプロジェクトは一般的により明確なB2Bまたは決済シナリオを有しており、プライマリーマーケットの資本は依然として説明可能で収益化可能であり、機関またはリアルユーザーにサービスを提供できるプロジェクトを好んでいることを示唆しています。

代表的なプロジェクトの中では、Rangeは830万ドルのシリーズAラウンドを完了し、TX Ventures、SixThirty、Maven 11 Capital、Onigiri Capitalなどが投資家として参加しています。Rangeは、財務管理、リスク管理、コンプライアンス要件をカバーする、機関向けの統合的なステーブルコインおよび法定通貨の金融運用プラットフォームとして位置づけられています。この種のプロジェクトへの投資の論理は、ステーブルコインが企業支払い、国境を越える決済、および財務管理へと進出していることにあります。機関が本当に必要としているのは、発行やウォレットへのアクセスではなく、ステーブルコインと従来の金融口座を結びつける制御・コンプライアンス・運用レイヤーです。

先週注目すべきもう一つの消費者アプリケーションの事例はEarnOSでした。このプロジェクトは、1kxが主導し、Coinbase Ventures、Circle Ventures、Social Graph Venturesが参加した600万ドルのプレシリーズAラウンドを完了しました。また、Veronaから1250万ドルの希薄化のない戦略的資金調達も受けました。EarnOSの核心的なロジックは、本人確認とステーブルコイン報酬を通じて、ブランドがリアルなユーザー行動を検証し、AIボットやフェイクトラフィックによって発生する広告の無駄を削減することです。この方向性は、Web3アプリケーションが「ユーザーがインタラクションに支払う」から「ブランドが検証されたユーザー行動に支払う」へと移行していることを示しており、広告、タスク、ユーザーデータの認可のシナリオにステーブルコインのインセンティブを組み込むことを試みています。

全体として、先週、プライマリーマーケットの資本はハイベータ資産の発行や純粋なフロントエンド取引アプリケーションへの集中を明確には見せませんでした。代わりに、ステーブルコインの金融オペレーションシステム、リアルユーザー認証、AI時代の広告詐欺防止、および組み込み型アプリケーションシナリオに集中し続けました。金利とETFフローの変動率の影響を受けるセカンダリーマーケットにおいて、プライマリーマーケットの投資家たちは、明確な収益パス、リアルワールドの需要、および機関または企業顧客を有するインフラプロジェクトを引き続き好んでいます。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。