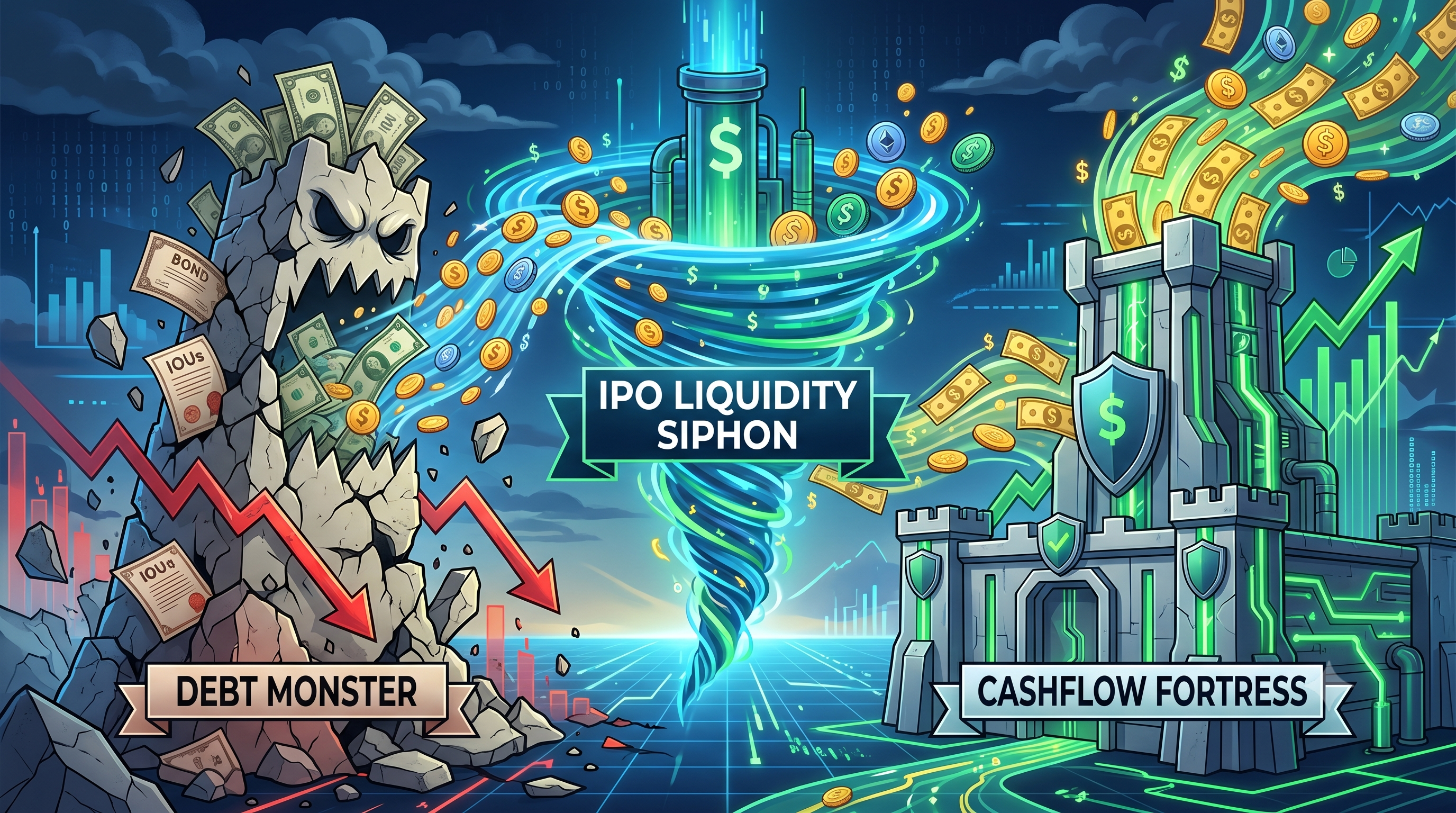

債務モンスター対キャッシュフローフォートレス:$3.5兆IPO流動性吸い上げの下で、どちらが先に崩壊するか(MicroStrategy & Bitmine)

2026/06/11 17:32:00

2026年、仮想通貨企業の財務管理は、3.5兆ドルに及ぶIPOによる流動性の吸い上げという、これまでで最も深刻な存在の脅威に直面している。SpaceX、OpenAI、Anthropicの次々と予定される上場が市場の流動性を吸収する中、高レバレッジの仮想通貨財務は前例のない圧力にさらされている。一方には、「債務の怪物」MicroStrategy(MSTR)が存在し、同社は845,256 Bitcoinの保有を支えるために可転換債務に大きく依存している。他方には、「キャッシュフローの要塞」Bitmine Immersion Technologies(BMNR)があり、同社は550万Ethereumという巨額の保有から得られるステーキング収益を活用し、市場の下落に耐えている。機関資本がデジタル資産からこれらの巨大IPOへ積極的にシフトする中、両方の財務モデルが試練にさらされている。この巨大なマクロ経済的圧力の下で、どちらが最初に崩壊するのか? 本記事では、2026年の持続的な流動性枯渇の中で、硬直的な債務義務と有機的なステーキング収益を対比させ、両巨頭の脆弱性を検討する。

💡 ヒント:暗号資産初心者の方へ?KuCoinの知識ベースで、はじめの一歩をサポートします。

-

3.5兆ドルの流動性の吸い上げ:2026年半ば、SpaceX、OpenAI、Anthropicの前例のない大規模IPOが暗号市場から資本を積極的に吸い取っています。

-

債務のモンスター(MicroStrategy):845,000枚以上のBTCを保有するMSTRは、67億ドルの転換社債負債と155億ドルの優先株義務に対して、極めて少ない営業収益しか持たないため、大きな構造的リスクに直面しています。

-

キャッシュフローの要塞(Bitmine):BMNRは550万ETHを保有し、アメリカ製バリデーターネットワーク(MAVAN)を活用して、年間約2億3000万ドルから2億9700万ドルのステーキングキャッシュフローを生成しています。

-

結論:マイクロストラテジーは、固定債務と配当義務により継続的な外部資本または資産売却を必要とするため、長期的な流動性危機の下でまず崩壊する可能性が高い。

-

市場見通し:大規模なメガIPOの波が2026年末に終了した後、機関資本が仮想通貨資産に戻ると予想されています。

MicroStrategyは、3.5兆ドルのIPO流動性の吸い上げの下で、Bitmineよりも構造的崩壊に対してはるかに脆弱である。これは、MicroStrategyの債務依存の貸借対照表が有機的な暗号資産収益を欠いているためである。MicroStrategyは「債務モンスター」として運営され、845,256 Bitcoin (BTC)の財務を主に転換社債および優先株の発行によって資金調達している。外部資本が枯渇する深刻な流動性危機において、MicroStrategyの最小限のソフトウェア収益では、巨額の義務を満たすことができない。一方、Bitmineは「キャッシュフローフォートレス」として運営され、Ethereum (ETH)の保有資産をステーキングすることで継続的かつ有機的な収益を生み出し、核心資産を売却することなくコストを賄うことができる。

これらの二つの企業モデル間の根本的な差異は、マクロ経済的な流動性の引き締め時に顕著に明らかになる。2026年の金融環境は、資本コストの著しい上昇と機関投資家の注力点の変化によって特徴づけられる。大規模な公開株式発行が市場の「リスクオン」資本を吸収すると、資産価格は下落する。マイクロストラテジーにとって、Bitcoinの価格の下落はその純資産価値(NAV)プレミアムを圧縮し、新規債務を調達する主要なメカニズムを遮断する。同社は、2026年第1四半期にわずか1億2430万ドルの収益を生んだ従来のソフトウェア事業に頼って、67億ドルの債務と155億ドルの優先株を支えることになる。

一方、Bitmine Immersion Technologies(BMNR)は自社のデジタル資産を積極的に収益化しています。同社は550万ETHを保有し、その85%以上をMAVANプラットフォームを通じてステーキングすることで、年間最大2億9700万ドルのステーキング収益を生み出しています。このネイティブなキャッシュフローは、一時的な価格下落に対するバッファーとなります。Bitmineはこの収益を運営資金の調達、配当支払い、またはさらに資産を蓄積するために活用できますが、MicroStrategyは最近、優先株配当義務を満たすためにわずか250万ドルで32BTCを売却せざるを得ませんでした—これは「決して売却しない」という哲学に明白なひび割れです。したがって、流動性の吸い上げが継続する場合、MicroStrategyの硬直的な債務構造は、収益を生み出す要塞であるBitmineよりもはるかに早く崩壊します。

2026年の3.5兆ドル規模のIPOラッシュは、仮想通貨セクターから流動性を積極的に吸い上げ、レバレッジを効かせた国債を脅かす主要な要因である。SpaceX(時価総額約1.75兆ドル)、OpenAI(8520億ドル)、Anthropic(9650億ドル)といったメガIPOによって、機関投資家と一般投資家が一斉に仮想通貨保有資産を売却し、この世代的なテクノロジー株へ資本を再配分している。この大規模な資本の再配分は流動性の真空状態を生み出し、デジタル資産価格を圧迫し、MicroStrategyやBitmineのような企業が過去数年間頼りにしてきた安価な外部資金を枯渇させている。

このIPOサiphonは、2026年半ばの高金利環境下でゼロサムゲームとして機能している。2020–2021年のゼロ金利時代とは異なり、現在の証拠金借入は非常に高コストである。そのため、ファンドマネージャーは購入力を人工的に拡大することができず、SpaceXやOpenAIへの投資資金を確保するために、Bitcoin、Ethereum、および暗号資産プロキシ株式などの高ベータ資産を実際に売却しなければならない。この動態により、2026年5月から6月にかけて、主要な米国スポットBitcoin ETFから連続して数十億ドル規模の純流出が発生した。

時価総額3.5兆ドルがナスダックとNYSEに上場しようとしている中、仮想通貨企業の財務部門には深刻な影響が生じています。マイクロストラテジーのような継続的な資本調達を前提とした企業は、いきなりウォールストリートのウォレットが閉じられた状況に陥りました。軌道データセンターや人工一般知能を取り巻く「FOMO」(見逃したくないという恐怖)は、デジタル希少性という物語を上書きしてしまっています。これらの巨大IPOが完了し、ロックアップされた資本が吸収されるまで、仮想通貨市場は買い側のモメンタムに飢えた状態が続き、減価するデジタル担保を背負った数十億ドルの負債を抱える企業には極めて大きな圧力がかかるでしょう。

MicroStrategyの根本的な脆弱性は、外部の債務および株式市場への巨大な依存にあり、マクロ経済的な流動性が消失した際、極めて脆くなる。同社はもはやソフトウェアベンダーではなく、$67億の転換社債と$155億の優先株によって資金調達された$640億のデジタル資産を保有するレバレッジ型Bitcoin ETFへと変貌した。IPOによる流動性の吸い上げがBitcoin価格を下押しすると、MicroStrategyの担保価値は縮小する一方で、固定の財務義務は変わらず、企業の支払能力を脅かす不安定な不均衡を生む。

この債務駆動型モデルは、Bitcoinが上昇し、MSTR株がプレミアムで取引され、企業がさらに多くのBitcoinを購入するために債務を増やすという継続的な「金融の飛輪」に完全に依存しています。しかし、3.5兆ドルのIPOの波がこの飛輪を破壊しました。投資家たちはMSTR株を売却し、スペースやAIの物語に資金を移しています。2026年6月上旬時点で、MicroStrategyの株価は高値から大幅に下落し、同社の純資産価値プレミアムは圧縮し始めました。

この戦略のリスクは、Bitcoin自体から生じる有機的なキャッシュフローが全くないことです。Bitcoinは収益を生まない資産であるため、845,256 BTCを保有しても、運営収益はゼロです。変換可能社債の利子と優先株式の年間17億ドルという巨額の配当義務を賄うために、MicroStrategyは従来のソフトウェア事業に頼るか、さらに希薄化を招く株式を発行するか、またはBitcoinを売却する必要があります。しかし、ソフトウェア事業はこの任務に比べて規模が小さすぎます。したがって、資本市場での長期的な混乱は、同社を証拠金追加要求を待つ「債務モンスター」としての評判を裏付けるような選択肢に追い込みます。

Bitcoin価格の下落の中で膨らむ債務負担

マイクロストラテジーの67億ドルの転換社債は、Bitcoinの取引価格にかかわらず、利払いと最終的な返済または転換が必須であるため、存在そのものを脅かす。IPOによる流動性の吸い上げにより、Bitcoin価格がマイクロストラテジーの平均購入価格(最近のトレーチによっては約66,384ドルから75,537ドルの間)に近づくにつれ、同社の貸借対照表は負の領域に近づいている。同社はすでに2026年5月に負債管理のために、8%のディスカウントで15億ドルの債務を買い戻すことを余儀なくされた。

2026年5月26日週に、MicroStrategyが優先株配当の資金調達のために32 Bitcoinを250万ドルで売却したことが、投資家にとって最も警戒すべきシグナルとなった。ドル額としては保有総額に比べれば微々たるものだが、その哲学的含意は非常に大きい。マイケル・セイヨアは「HODL」(命をかけて保有し続ける)という絶対的な理念でブランドを築いてきた。核心的な保有資産を売却して配当義務を満たすことは、ソフトウェア収益が不十分であり、債務義務が財務管理を支配していることを明確に示している。

Bitcoinが重要な66,000ドルのサポートレベルを下回り、資本がSpaceXおよびOpenAIへ移動することで圧迫され続ける場合、格付機関はマイクロストラテジーのクレジットをさらに引き下げることがある。S&Pグローバル・レーティングは以前、コンバーチブル債務の満期に伴うリスクを理由に、同社にジャンクレベルのクレジット格付を付与していた。MSTRの株式プレミアムが消滅すれば、同社は新株を有利に発行できず、減価する資産を固定かつ変動しない負債と保有し続けることになる。

2026年第1四半期の警告サイン

MicroStrategyが2026年第一四半期に125億ドルという途方もない純損失を発表したことで、債務が膨大な財務省に対する価格変動率の壊滅的影響が露呈した。この巨額の赤字は、保有するBitcoinの144.6億ドルに及ぶ未実現の評価減によってほぼ完全に引き起こされた。この業績報告は、MicroStrategyの財務状況が短期的な市場センチメントに完全に左右されていることを示しており、市場全体の流動性が低下する際には極めて不安定な存在であることを示している。

損失は帳簿上では「未実現」ですが、企業の柔軟な対応能力に大きな影響を与えます。125億ドルの損失は、従来の機関投資家やクレジット・レーティング機関を恐怖に陥れ、今後の債務発行コストを引き上げます。この同じ四半期に、コアソフトウェアアナリティクス事業はわずか1億2430万ドルの収益を生み出しました。この差は恐ろしいほどです。企業の運営基盤は、デジタル資産の変動率と比較すると、ほぼ四捨五入できる程度の規模です。

この財務構造は、わずかなる誤りも許さない。ウォールストリートのアナリストたちは、MSTRの小さな営業収益基盤がバランスシートのリスクを増大させていると、次第に指摘している。3.5兆ドルのIPO波が12〜18ヶ月にわたりBitcoinを低迷させ続ける場合、MicroStrategyは株主配当と利子の支払いだけで、5月下旬時点で8億7100万ドルだった米ドル準備金を枯渇させるだろう。法定通貨準備金が尽きたとき、「債務のモンスター」は、Bitcoin財務を大規模に清算する以外に選択肢がなくなり、広範な市場崩壊を引き起こす可能性がある。

Bitmine Immersion Technologies (BMNR) は、財務諸表から自然に巨額のキャッシュフローを生み出すことで、外部債務への依存度を大幅に低減しており、2026年の流動性吸収にも強く対応できます。Bitmine は従来の Bitcoin マイニングから転換し、世界最大の Ethereum 財務会社へと進化することで、550万ETH(世界供給量の約4.6%)を保有しています。Ethereum はステーク証明方式下で収益を生む資産であるため、Bitmine は「キャッシュフロー要塞」として機能し、マクロ経済の嵐にも耐えうる内部資本を生成しています。

マイクロストラテジーの idle Bitcoin とは異なり、Bitmine のデジタル資産は積極的に稼働しています。同社は、機関向けグレードの MAVAN(Made-In-America VAlidator Network)プラットフォームを通じて、約472万ETHをステーキングしています。この戦略的配分により、利回りが約3%付近で推移する中、年間約2億3000万ドルから2億9700万ドルのステーキング収益が見込まれています。この有機的で予測可能なキャッシュフローは、企業の財務管理のパラダイムを根本的に変革します。たとえ3.5兆ドルのIPOによる流動性の枯渇によりイーサリアムの価格が大幅に下落したとしても、Bitmine は毎日大量の新規ETHトークンを収受し続けます。

この安定した収益源は、強力な防御メカニズムを提供します。マイクロストラテジーはベアマーケット中に費用を賄うために債務を調達したり資産を売却したりしなければなりませんが、Bitmineは新たに発生したステーク収益の一部を現金化し、運営コストを賄い、優先配当を支払い、インフラに再投資することができます。同社の131億ドルの暗号資産および現金ポートフォリオには、純粋な現金準備として数億ドルが含まれており、AI企業への戦略的ステークも保有しています。この多様化され、収益を生むモデルは、核心的な保有資産を損なうことなく、深刻な市場ショックにも耐えうる財務的要塞として機能します。

ステーキング利回りを生存メカニズムとして

BitmineのEthereum保有資産から生み出される継続的なステーキング収益は、3.5兆ドルのIPO流動性吸収に対する最終的な生存メカニズムである。資本の流出が収益を生まない資産を枯渇させる中、BitmineのMAVANプラットフォームは永続的な現金生成エンジンとして機能する。年間約2億3千万ドルから2億9千7百万ドルのネイティブトークン報酬を獲得することで、Bitmineは同業他社を脅かすクレジット市場の凍結から保護される、自己持続可能な財務のモートを有している。

この収益生成は、2026年の市場環境において極めて重要です。SpaceXとOpenAIが小口および機関投資家の資金を吸い上げる中、資金調達を必要とする企業は株式市場から制裁を受けます。Bitmineは、資産が内部で配当を支払うため、希薄化する変換債務を緊急に発行する必要がありません。472万ETHのステーキングによる2.9%~3%の利回りは、Bitmineが毎週数千枚の新規ETHトークンを継続的に受け取っていることを意味します。

さらに、Bitmineのステーキングインフラは、サードパーティの機関投資家に対応しており、ソフトウェアとしてのサービス(SaaS)に類似した二次収益源を生み出しています。2026年に規制の明確化が進む中、Bitmineは企業向けステーキング需要を確実に捉える立場にあります。この運用上の現実により、Ethereumの法定通貨価格が1か月で27%下落したとしても(2026年5月に実際にそうなりました)、Bitmineの実際のトークン数と機能的な収益は引き続き増加し、要塞の壁を強化します。

要塞の弱点:拡大する財務損失

優れたキャッシュフロー機構を持つにもかかわらず、Bitmineは無敵ではなく、流動性危機における急激な拡大のリスクを、最近の財務損失の拡大が示しています。Bitmineは2026年会計第2四半期に、米ドルに対するEthereumの価値下落を主な要因として、約38億2千万ドルの純損失を報告しました。さらに同社は、資金調達のために大幅に希薄化する9.50%シリーズA無期限優先株を発行し、キャッシュフローの要塞であっても、高コストの外部支援を必要とする場合があることを示しました。

38億2千万ドルの第2四半期損失は、重要な脆弱性を浮き彫りにしている:ステーキング収益はETHで支払われるため、企業が現金を最も必要とするタイミングで、その収益の法定通貨価値が縮小する。2026年初頭の広範な仮想通貨市場の下落期に、EthereumはBitcoinに大きく後れを取った。550万ETHの保有資産の価値が急落したことで、Bitmineの貸借対照表は大きな打撃を受けた。同社の従来の事業からの四半期収益はわずか1,104万ドルにとどまり、核心事業の規模と膨大な仮想通貨への露出との間に乖離が存在することが明らかになった。

さらに、2026年6月に9.50%の優先株3,000,000株を発行したという決定は、市場から厳しく反発され、BMNRの株価は1日で10%以上下落しました。高コストの永続的証券を追加することは、Bitmineが「5%の錬金術」(すべてのETHの5%を保有することを目的)という野心的な目標を実現するために依然としてウォールストリートに資金調達に依存していることを示しています。IPOによる流動性の吸い上げが株式評価を引き下げ続ける場合、9.50%の配当を支払うことはBitmineの現金準備を大きく圧迫し、ETHのステークを解除して販売せざるを得なくなる可能性があります。

二つのモデルを直接比較すると、Bitmineの資産収益モデルは、長期的な資本枯渇期においてMicroStrategyの債務返済モデルを数学的に上回る。$3.5兆IPOの流動性吸収下での生存を決定する核心指標は、避けられない現金流出と有機的な現金流入の比率である。MicroStrategyは、財務諸表からの有機的流入がほぼゼロである一方で、巨額の避けられない現金流出(債務利子と優先配当)に苦しんでいる。一方、Bitmineは、ステーキング報酬という巨額の有機的流入を得ており、これを動的に調整して流出に対応できる。

この差異を示すために、2026年半ばにおける両社の基本的な貸借対照表のアーキテクチャを確認できます。

| メトリック | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| コアアセット | 845,256 Bitcoin (BTC) | 550万Ethereum(ETH) |

| 資産収益戦略 | 収益なし(アイドル準備金) | ステーク済み(約85%がアクティブ) |

| 有機的暗号資産収益 | $0 | 年間約2億3000万ドル~2億9700万ドル |

| 主要なリスク | 67億ドルの転換社債の満期 | ETH価格の減価 |

| 最近の資本移動 | 配当のために32 BTCを売却 | 9.50%優先株を発行 |

この表は、「債務モンスター」がなぜより脆弱であるかを明確に示しています。マイクロストラテジーの企業価値は、ネットレバレッジの拡大戦略によって人工的に支えられています。音楽が止まり、ウォールストリートがMSTR株をプレミアムで購入するのをやめた場合、債務は法定通貨で支払われ続ける必要があります。

一方、Bitmineはデジタル不動産保有会社に近い形で運営されています。同社の資産は「家賃」を生み出します。基盤となる不動産(Ethereum)の価値が大規模IPOによる市場流動性の枯渇により下落しても、テナント(Ethereumネットワーク)は安定して家賃を支払い続けます。したがって、2026年の流動性引き締め期間中に両社の株価は大幅な下落を被りますが、MicroStrategyは債権者への支払いのために強制清算の実質的リスクに直面するのに対し、Bitmineは法定通貨換算での利益減少という期間に直面するだけです。

2026年の暗号資産市場の荒波を乗り切るには、機敏な戦略と高品質な流動性へのアクセスが不可欠です。MicroStrategyのBitcoinマキシマリストのビジョンに共感するか、Bitmineのイーサリアムによる収益生成戦略を好むかにかかわらず、こうした変動の取引は現代の投資家にとって不可欠です。KuCoinは、深い流動性、高度なチャートツール、そして数百種類のデジタル資産へのアクセスを提供し、このダイナミックなエコシステムへの比類のないアクセス手段を提供します。機関の大手が戦いを繰り広げる様子を傍観する代わりに、なぜポートフォリオを積極的にヘッジしないのですか?KuCoinのステーキング機能、信用取引、リアルタイムの市場インサイトを活用すれば、他の場所で大規模IPOが資本を吸い取っている中でも、あなた自身のデジタルキャッシュフローの要塞を築き、繁栄することができます。今日、世界中の何百万人ものユーザーと共に、新たなマクロ経済の現実に適応しましょう。

2026年の3.5兆ドル規模のIPOによる流動性の吸い上げは、仮想通貨セクター最大の企業財務を構造的に厳しく試している。SpaceXやOpenAIなどのテクノロジー大手が大規模な公開株式を実施し、市場からリスク資本を積極的に吸い取る中、マイクロストラテジーとビットマイン・イマージョン・テクノロジーズは深刻な財務的逆風に直面している。しかし、我们的分析は、継続的な外部債務資金調達と収益を生まない資産(Bitcoin)に絶対的に依存する「債務モンスター」であるマイクロストラテジーが、長期的な圧力の下で最初に崩壊する可能性がはるかに高いと結論づけている。これは、証拠金圧力と強制清算に対して極めて脆弱な状態を意味する。

一方で、Bitmineの「キャッシュフロー要塞」は本質的により頑強である。Bitmineは550万Ethereumの保有を活用して、年間約3億ドルの有機的なステーキング収益を生み出し、自社の運営を内部で資金調達しながら、マクロ経済の嵐を核心的な資産を削減することなく乗り切ることができる。両社は最近、数十億ドル規模の評価損を被り、防衛的な財務措置を講じてきたが、収益生成が最終的な盾である。結局のところ、2026年の巨大IPOの波が収束し、機関投資家の流動性がデジタル資産に戻るまで、キャッシュフロー(資産の蓄積だけでなく)が、暗号資産の巨頭たちの生存を左右する。

3.5兆ドルのIPO流動性吸収とは具体的に何ですか?

3.5兆ドルのIPO流動性吸収とは、2026年半ばにSpaceX、OpenAI、Anthropicなどの注目を集めるテクノロジー企業がIPOを開始するというマクロ経済的イベントを指します。これらの企業の時価総額は合計で3.5兆ドル以上にのぼるため、機関投資家や一般投資家は、これらの新規IPOに参入するための資金を調達するために、暗号資産などの高リスク資産を売却しています。この大規模な資本の再配分により、暗号資産市場の流動性が枯渇し、広範な価格下落が発生します。

マイクロストラテジーは2026年6月にBitcoinを売却した理由は何ですか?

2026年6月上旬、マイクロストラテジーは、優先株配当の支払いを支援するために、32 Bitcoinを250万ドルで売却しました。この出来事は、同社の創設者であるマイケル・セイラーがこれまで「絶対に売却しない」という方針を推進してきたことから、非常に注目されました。この売却は、マイクロストラテジーの従来のソフトウェア収入が財務上の義務を賄うのに不十分であり、投資家への支払いのために核心的な財務資産の一部を Liquidate せざるを得なかったことを市場に示しました。

BitmineはEthereum保有からどのように収益を生み出していますか?

Bitmineは「ステーク」と呼ばれるプロセスを通じて収益を生み出しています。同社は550万ETHを保有し、独自のMAVANプラットフォームを使用してその85%以上をEthereumネットワーク上でステークしています。ブロックチェーンネットワークのセキュリティ強化に貢献する見返りに、Bitmineは新規発行されたETHを報酬として受け取ります。このプロセスは、2026年半ばの利回りを基準に、同社に年間約2億3千万ドルから2億9千7百万ドルの収益を生み出す高利回りの貯蓄口座のように機能します。

コンバーチブル債務証券とは何ですか?また、仮想通貨企業にとってなぜリスクがあるのですか?

変換可能債務証券は、企業が利子を付けて返済しなければならない短期貸付の一種であり、貸主には後日その債務を企業の株式に変換する選択肢が与えられます。MicroStrategyのような暗号資産企業にとって、これは非常にリスクが高いです。なぜなら、これらの企業は借りた法定通貨を非常にボラティリティの高いデジタル資産の購入に使用するからです。デジタル資産の価値が急落した場合、企業は元の法定通貨債務額を返済し続ける必要があり、新規資金を調達できなければ破綻に至る可能性があります。

2026年のメガIPO後、仮想通貨市場は回復するでしょうか?

市場アナリストたちは、メガIPOの波が終了した後、仮想通貨市場が回復すると広く予測しています。現在の価格抑制は、ブロックチェーン技術の根本的な欠陥ではなく、主に資本の可用性という機械的問題によるものです。IPOが完全に開始され、取引が正常化すれば、凍結された資本は吸収され、過剰な機関流動性がBitcoinやEthereumを含む割引された「リスクオン」資産に戻ると予想され、その過程で企業の財務部門の安定化が期待されます。

免責事項:本記事は情報提供を目的としたものであり、財務または投資アドバイスを構成するものではありません。仮想通貨への投資には大きなリスクが伴います。取引前に必ずご自身で調査を行ってください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。