MetaのAI計算戦略の転換後、チップ株が急落:これはAIハードウェアの鈍化の始まりなのか?

2026/07/02 11:16:00

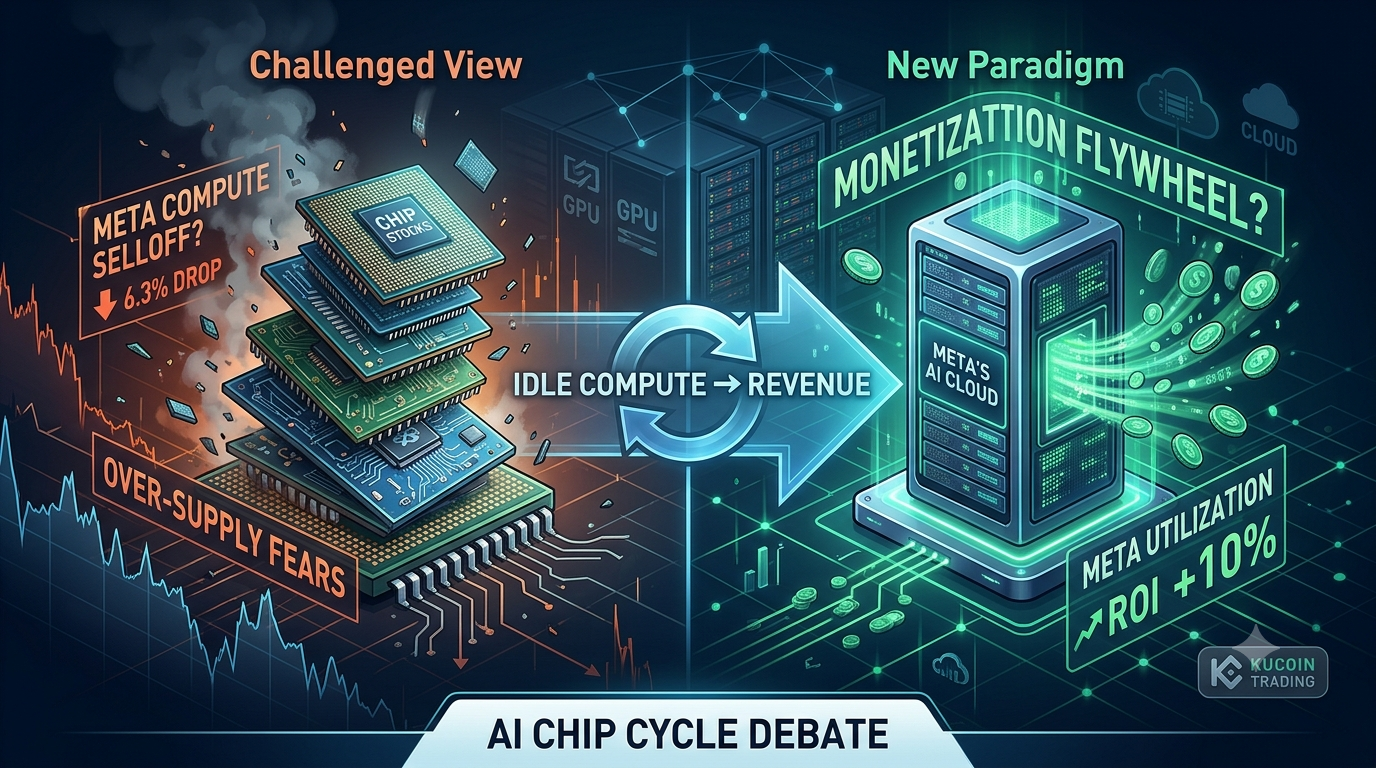

たった1つの戦略的転換で、1つの取引セッション中に半導体の評価額から数十億ドルが消え去った。Metaが余剰なAI計算能力をレンタルするためのクラウド事業を開発中であるという報道が広まった後、投資家たちはAIインフラのブームが不足から過剰供給へと移行しているのではないかと即座に疑問を呈した。

市場の反応は激しかった。フィラデルフィア半導体インデックスは6%以上下落し、複数のAIインフラ関連銘柄はさらに大幅な下落を記録した。投資家たちはメタの動きを二つの相反する方法で解釈した。一つはAI需要が弱まり、ハードウェア支出がピークに達したという見方、もう一つはメタがようやく未使用資産を収益化し、今後のAI投資をより持続可能にする方法を見つけたという見方である。

この議論が重要なのは、Metaが marginal buyer ではないからです。Metaは世界最大級のAIインフラ投資家であり、その資本配分の決定は、半導体、データセンター、ネットワーキング、クラウドコンピューティング全体の期待をますます形作っています。

即座の答えは、投資家がAI計算リソースの供給が需要に追いつき始めている可能性を価格に織り込み始めたということです。

レポートによると、Metaは外部の顧客がAI計算能力をレンタルでき、MetaのインフラにホストされたAIモデルにアクセスできるクラウドインフラ事業を検討している。この取り組みにより、Metaは主要なクラウドプロバイダーと競合する一方で、元々内部のAI開発のために構築されたインフラから収益を生み出すことになる。

市場はこれが過剰な生産能力のシグナルと反応しました。最近の市場データによると、フィラデルフィア半導体インデックスはその取引期間中に約6.3%下落しました。投資家が永続的なハードウェア需要成長に関する前提を見直した結果、AIインフラストラクチャおよび半導体銘柄全体が売却されました。

市場全体で議論された最も急激な下落のうち:

| 会社 | 概算日次変動 |

| マイクロン | -10.57% |

| Sandisk | -10.62% |

| Intel | -9.03% |

| コーニング | -13% |

| ASML | -7%より多い |

| AMD | -7%より多い |

売却の背後にあるロジックは明確だった:世界最大級のAI支出企業のうち、稼働していないコンピューティングリソースを収益化できるのであれば、業界が抱くGPUの供給不足が永遠に続くという前提は過剰に楽観的かもしれない。しかし、その解釈はあまりにも単純すぎるかもしれない。

現在利用可能な証拠に基づけば、これはAI需要が崩壊したことを自動的に意味するわけではない。ベアリーな主張は、Metaの行動が構造的な過剰供給を示していると仮定している。

この解釈によると、MetaのAIモデルのパフォーマンスはAnthropicやOpenAIなどのリーダーに及ばず、内部のコンピュート利用率が期待を下回りました。Metaは購入したインフラをすべて内部で展開するのではなく、クラウドサービスを通じてリターンの回収を図っています。

その論理が市場全体に広がると、投資家はAIハードウェア全体の物語に疑問を抱き始める。ハードウェアサプライヤーは特に脆弱であり、評価モデルはしばしば二桁のインフラ拡大が継続すると仮定している。計算リソースが継続的に購入されるのではなく、共有されるようになると、今後の注文は控えめになる可能性がある。

しかし、現在の証拠はまだ不完全です。ロイターは、メタのクラウドイニシアチブがまだ開発中であり、リリース前に大幅に変更される可能性があると報告しました。報道で引用されたアナリストたちは、最も大きな影響が既存のハイパースケーラーではなく、新しいコンピュートレンタル事業に及ぶ可能性があると示唆しました。

その違いは重要です。余剰容量を販売することは、インフラ投資を停止することとは本質的に異なります。

ブルッシュな解釈は、メタが技術的な防衛策ではなく、財務的な厳格さを身につけているということである。メタは過去数年間、AIインフラを積極的に蓄積してきた。投資家たちは、このような巨額の資本支出が許容可能なリターンを生み出せるのかという疑問をますます強めている。

最近の報道によると、メタの年間AIインフラ支出は最大1450億ドルに達する可能性がある。

ブルッシュケースでは、Compute Rentalは飛輪を生み出します。この論理は以下の通りです:

-

AIインフラを構築する。

-

空き時間を活用して収益を生み出しましょう。

-

資産の活用を向上させましょう。

-

ハードウェアの購入を継続する自信を高めましょう。

このフレームワークでは、計算リソースは航空券やホテルの部屋と似ており、使用されていない容量は経済的損失を意味します。

したがって、Metaの戦略は、GPUの今後の購入をより小型化するのではなく、より持続可能にする可能性がある。一部のアナリストは、この動きを撤退ではなく資本の最適化と捉えている。Metaがインフラを商業化する能力により、AIへの支出が無限のキャッシュバーンになっているという懸念を軽減できる可能性がある。

これは、半導体株が弱い中でメタの株価が急騰した理由を説明しています。市場の報道によると、メタは以前は収益を生まなかったインフラ資産を収益化する可能性に投資家が歓迎し、約9%~10%上昇しました。

ウォールストリートはAIの野心を低くすることではなく、ROIの改善を評価している可能性があります。

市場は利用を報い、拡大を疑問視しています。

数か月にわたり、AIリーダーを取り巻く最大の懸念の一つは、インフラ投資が収益化から乖離しているかどうかでした。Metaのクラウドイニシアチブは、新たな物語を提示します。

投資家は、モデルの品質やAI市場シェアだけでなく、投入資本の収益性を評価できます。わずかな収益化でも感情を変える可能性があります。

余剰な計算リソースが数十億ドルの追加収益を生み出す場合、投資家はAIインフラが永続的な投機的要素から経済的に生産的なものへと移行していると結論づける可能性があります。しかし、これはチップメーカーにとって必ずしも利益にはなりません。

半導体の評価は、将来の受注見込みに大きく依存しています。ハイパースケーラーがインフラを共有したり、コンピューティングをレンタルしたり、利用効率を向上させたりすると、AI需要が引き続き上昇しても、ハードウェアの受注成長は正常化する可能性があります。

これらは二つの非常に異なる結果です。AIの利用は拡大する一方で、ハードウェアの成長は鈍化する可能性があります。この違いが、AIサイクルの次段階を定義するかもしれません。

これはメタ自体よりも重要な質問です。現在、大規模なハイパースケーラー業界全体がインフラ投資を削減する準備をしているという十分な証拠は存在しません。

しかし、投資家たちは注目しています。最も注目を集めている企業には、Microsoft、Amazon Web Services、およびGoogleが含まれます。これらは合計で膨大なAIインフラ需要を代表しているからです。

これらの企業がシグナルを出し始めたら:

-

資本支出の成長鈍化

-

収益化を計算

-

GPUの購入が遅くなっています、

-

利用効率の最適化、

その後、半導体投資家は長期的な成長仮定を見直す必要があるかもしれません。それまでは、Metaは単一のサンプルにすぎません。これは、AIハードウェアの牛市が終了したと断定するには十分な証拠ではありません。

歴史は、テクノロジーのサイクルがまっすぐな線を描くことはめったにないことを示しています。インフラのブームは、次の投資の波が始まる前に、収益化の段階に移行することがよくあります。

従来の株式市場の物語が、次第に暗号資産市場に影響を及ぼしています。AIインフラストラクチャに対する感情は、AIトークン、分散型コンピューティングプロジェクト、データインフラプロトコル、およびより広範な市場のリスク許容度に頻繁に影響を与えます。

マクロなテクノロジー・ナラティブに曝されながらデジタル資産市場へのアクセスを維持したいトレーダー向けに、KuCoinはスポット市場、デリバティブ、およびAIや新興技術に関連するテーマ別セクターへのアクセスを提供します。

重要なのはニュースに追われないことだ。短期的な変動率は機会を生むことが多いが、単一の企業の決定が全体の投資サイクルを変えるかどうかを予測するよりも、纪律ある保有資産サイズとリスク管理の方がより重要である。

現在、ユーザーはKuCoinの米国株無期限キャンペーンにも参加できます:

-

簡単な取引ミッションを完了後、ユーザーはTSLA、AAPL、またはGOOGLで100,000 USDTの賞金プール報酬を獲得できます。

メタの過剰なAIコンピューティングパワーの販売を検討するという決定は、AIインフラ需要は一方通行であるという市場の基本的仮定に挑戦したため、今年最大級の半導体市場の引き戻しを引き起こした。

ベア市場の投資家たちは、この動きを計算リソースの過剰供給と今後のハードウェア成長の鈍化の証拠と見なしています。ブル市場の投資家たちは、まったく異なるものを目撃しています——AI投資のより持続可能な経済モデルの登場です。

この段階では、どちらの側も勝利を宣言するのに十分な証拠を持っていません。メタの報告されたクラウドイニシアチブは依然として開発中であり、今日のところ、主要なハイパースケーラーがAI拡張計画を放棄する兆しはほとんどありません。

明確なのは、ウォールストリートが財務的な節制を評価したということです。支出が測定可能で、収益化され、リターンと結びつくようになると、市場はAI投資をより積極的に支援する姿勢を示しています。

これがより広範な資本効率のトレンドの始まりとなるか、単なる一時的な再評価イベントにとどまるかは、マイクロソフト、アマゾン、その他のハイパースケーラーが次に何を行うかにかかっています。

-

メタの株価はなぜ上昇し、チップ株は下落したのか?

投資家たちは、コンピューティングの収益化がメタのインフラ支出に対するリターンを向上させると同時に、今後のハードウェア需要の成長を減速させる可能性があると見なしました。

-

AIコンピューティングの販売は、MetaがAIを放棄したことを意味するのか?

必ずしもそうではありません。現在の報道によると、メタはAI投資の終了ではなく、収益化を模索しています。

-

計算リソース需要が鈍化した場合、どの企業が最も影響を受けるでしょうか?

半導体メーカー、ネットワークプロバイダー、光インフラ企業、およびコンピュートレンタル企業が最も直接的な影響を受ける可能性があります。

-

コンピューティングの賃貸が業界標準のモデルとなるでしょうか?

可能性があります。利用経済が改善すれば、他の大規模インフラ所有者も同様のアプローチを試すかもしれません。

-

これはAIハードウェアの牛市の終わりですか?

現在の証拠はその結論を裏付けていません。投資家は、他のハイパースケーラーがMetaのアプローチに従うかどうかを監視する必要があります。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。