KuCoin Ventures週次レポート:Zcash信頼危機とリスク資産へのマクロ圧力

2026/06/09 11:29:00

Zcashの「偽造」事件のレビュー:AIがプライバシーのモートを突破—資本が「信頼」を再評価する方法

最近、ベテランのプライバシーコインZcash(ZEC)は、1日で価格が30%以上急落するという急激な下落を経験しました。この混乱の引き金となったのは、Zcashエコシステム内の独立した支援組織であるShielded Labsのセキュリティ研究者であるTaylor Hornbyによる開示でした。彼によると、Zcashの最新世代のシャウドプールであるOrchardには、極めて重大な脆弱性が存在していました。攻撃者は、オンチェーンに痕跡を残すことなく、無制限の偽造ZECを生み出すことが可能でした。

Zcashエコシステムは、脆弱性を修正するためにわずか数日でソフトフォークとハードフォークのアップグレードを極めて効率的に完了させたが、市場のパニックは収束しなかった。近年のプライバシー分野で最も深刻なブラックスワンイベントと呼ばれるこの出来事では、市場の売却は単なる技術的バグへのパニックではなく、仮想通貨資産の最も核心的な提唱である「総供給量の信頼性」の再評価だった。

これはこの出来事において市場にとって最もやっかいな側面である——暗号的プライバシー機構に内在するパラドックスである。

従来のパブリックチェーンのセキュリティインシデント、たとえばクロスチェーンブリッジのハッキングやスマートコントラクトの秘密鍵漏洩では、盗まれた数量と資金の流れは常にオンチェーンで正確に追跡可能です。しかし、ZcashのOrchardシャーディッドプールでは、トランザクションの数量と流れが完全に隠蔽されているため、Zcashコミュニティは今後の脆弱性をコードパッチで修正するしかできません。過去4年間に誰かが脆弱性を悪用して偽造コインを発行したかどうかを、暗号学的に証明することはできません。

市場の広がる噂の中、DragonflyのパートナーであるHaseebの分析は、この危機の本質的なリスクがZcashの基盤アーキテクチャによって物理的に「隔離」されていることを明確に示した。Haseebは、偽造コインが主要取引所の流動性に直接影響を与えることは極めて困難であると主張した。これは、Zcashが「Turnstile」と呼ばれるクロスプール会計メカニズムを備えているためである。このメカニズムは、透明なZECがOrchardシャールドプールにどれだけ流入したかを厳密に記録する。もしハッカーがシャールドプール内で1,000万枚の偽造コインを鋳造し、それらを透明アドレス(たとえば、取引所の透明アドレスに送金して現金化しようとする)に送金しようとすると、Turnstileメカニズムは流出量が過去の正当な流入量を超えた瞬間に回路遮断器を起動し、取引を遮断する。この点に基づき、Zcash財団は、ネットワーク全体におけるZECの総供給上限2,100万枚が侵害されていないことを強調した。

しかし、Shielded Labsは、Turnstile監査メカニズムが広範な市場を保護した一方で、現在のところ、偽造資産が内部のOrchardプールに混入したかどうかを決定的に証明できる技術は存在しないと認めました。

市場のパニックはまさにこれに起因しています:問題の核心は「偽造コインがどれだけ発見されたか」ではなく、「偽造コインが一度も登場していないことを誰も確実に確認できない」という点です。資本市場では、不確実性を定量化できない場合、最も速い選択肢は退出してリスクを回避することです。

この出来事から発信されたもう一つの業界衝撃のシグナルは、大規模言語モデルがトップレベルの暗号監査において示した突破的な能力である。5月28日、AnthropicはClaude Opus 4.8をリリースしたばかりであり、たった1日後の5月29日、研究者Taylorはこのモデルの深層的な支援を受け、ほぼ4年間隠れていたゼロ知識証明の脆弱性を発見し、エクスプロイトを作成した。

Opus 4.8は、長く噂されてきたがまだ公にテストされていないMythos Previewのようなサイバーセキュリティ専用のモデルではなく、汎用モデルであることに注目すべきです。これは、AIの介入により、高価値で複雑な暗号脆弱性を発見するコストが急激に低下したことを意味します。最高レベルのセキュリティ専門家のガイドラインと判断は依然として中心的ですが、「人間の専門家+AI」の組み合わせはすでにWeb3の基盤プロトコルの攻撃と防御のリズムを完全に変革しています。

データソース: https://x.com/zodl_co/status/2063262232184795323

信頼の危機に直面し、もう一つのZEC開発チームであるZODLは、最終的な自力救済計画として“Ironwood”アップグレードを実施しました。Ironwoodの核心ロジックは、古いOrchardシャールドプールを直接非推奨とし、厳格な形式的検証を経た新しいIronwoodプールを設立することです。古いプールの資金は、「Turnstile」による一方向の認証を通じてのみ新しいプールに移動できます。

公開情報によると、元ECCCEOのJosh Swihartが設立したZODLは、今年3月にParadigm、a16z crypto、Winklevoss Capital、Coinbase Venturesなどのトップレベルの業界資本コンソーシアムの支援のもと、2500万ドルを超えるシードラウンドを完了しました。ECCはかつてZECの基盤技術開発を担う核心企業の一つでした。従来のガバナンスの膠着状態を打破するため、Joshは核心チームを率いてECCを離脱し、ZODLを設立。これにより、この危機に対応するための十分な実行力を確保しました。

このZcashの混乱は、分散型セキュリティにおける高価な教訓である。この出来事は、暗号市場における核心的な信頼が信仰ではなく、検証可能な数学と技術から生じることを鮮明に示した。一方で、これは「AI攻防」と「形式的検証」の新時代の到来を告げており、これまで手動のコード監査にのみ依存してきた基盤プロジェクトに大きな挑戦をもたらすだろう。

強力な非農業部門雇用統計と地政学的リスクが評価を圧迫;テクノロジー株が高値から引き下げ、暗号資産はパフォーマンスを下回り、ETFからの資金流出とステーブルコインの縮小がより防御的な市場を示唆

先週、グローバル市場の主要な変数は、米国とイランの停戦・核交渉枠組みの脆弱性が高まっていることと、予想を上回る米国の雇用データであり、両方とも金利とプレミアムを押し上げました。米国とイランの緊張は、両側が検査、制裁緩和、安全保障の約束について安定した合意に至っていないため、再び圧力を受けています。中東からのさらなる波及リスクと合わせて、市場はエネルギー供給の混乱と再びのインフレ圧力の可能性を再評価し始めました。一方、米国の非農業部門雇用者は5月に17万2,000人増加し、市場予想を大幅に上回りました。一方で失業率は4.3%で横ばいであり、労働市場の堅調さが継続していることを示しています。地政学的リスクと強力な雇用データの組み合わせにより、市場の物語は「利益がリスク志向を後押しする」から、インフレ、金利、地政学的リスクが価値評価を共同で制約する枠組みへとシフトしました。

この変化はまずエネルギーおよび貴金属市場に反映された。中東のリスクを受けて、ブレントおよびWTI原油はいずれも1バレル90米ドル以上に戻った。原油価格の上昇は、エネルギーコストが引き続きインフレデータに影響を及ぼす可能性を示唆し、同時にFRBの緩和政策への転換余地を制限する。地政学的不確実性の中、金は安全資産としての需要を一部得たが、強固な非農業部門雇用統計により米ドルと国債利回りが上昇し、無利子資産の魅力が低下した。先週金曜、スポット金は一時3%近く下落した。これは市場が単に安全資産としての物語を取引しているのではなく、「中東リスクが金と原油を支援する」と「実質金利の上昇が金とリスク資産を圧迫する」という二つのシナリオの間で振れ動いていることを示している。

強力な非農業部門雇用統計が、資産価格への圧力をさらに強めた。雇用データは、米国経済の回復力やインフレの粘着性について市場の見方を再評価させるとともに、近期内にFRBが緩和に転じる必要性を低下させた。長期米国債利回りは上昇し、高評価資産に対する割引率圧力を高めた。市場において、中心的な疑問は「利下げはいつ始まるか」から、「高金利がより長く続くのか、さらには利上げ再開の尾部リスクすらあるのか」へと移った。このような環境下で、以前は流動性期待と高評価に依存していたテクノロジー株、仮想通貨資産、その他の成長志向資産はすべて、再評価圧力に直面した。

株式市場では、先週、米国株が高水準から引き下げました。一方、日本と韓国の市場は、グローバルなテクノロジー株の売却がアジアのAIサプライチェーンに伝播した様子を反映しました。

先週初めまで、AIおよびテクノロジー株は主要な米国指数を高値近くに維持するのに引き続き貢献していた。しかし、強力な非農業部門雇用統計を受け、市場は再び金利引き上げリスクと長期金利の上昇を織り込み、テクノロジーおよび半導体株が調整の中心となった。週次で見ると、ナスダックは約4.7%下落し、今年で最も弱い週の一つとなった。S&P500は約2.6%下落し、前の勝ち越し連鎖を終えた。一方、ダウは比較的堅調で、僅かに約0.3%下落した。これは、米国株式の調整が単にリスク志向の崩壊によるものではなく、市場が「AIナラティブと利益予想」から、高金利環境における収益実現、マージン、資本支出の収益性、および評価の耐性への検証へとシフトし始めたことを示唆している。

韓国と日本は、半導体およびAIサプライチェーンのラリーから恩恵を受けていたが、米ドルの強化、外資の流出、および米国テクノロジー株の調整により変動率が急激に上昇した。先週の米国テクノロジー株の調整後、今週初めにはアジア・太平洋市場への圧力が高まった。韓国のKOSPIは一時8%以上下落して回路遮断機が動作し、サムスン電子は取引開始直後に最大10%下落した。日本の日経225も約3%~4%下落した。これは、日本および韓国の市場における中長期的な産業論理は変わっていないことを示しているが、グローバル資本が金利とリスクプレミアムを見直す際、かつて強力だった半導体およびAI関連銘柄が利益確定と流動性解放の主要な対象となる可能性がある。

暗号資産市場では、BTCは昨週、マクロ金利の再評価、ETFからの資金流出、機関投資家の保有シグナルの弱化という複合的な圧力により大幅に下落しました。

データソース:TradingView

BTCは先週約73,000ドルから始まり、その後約63,000ドルまで下落し、週間で約14%の下落となった。ETHも弱く、1,600~1,700ドルのレンジに下落した。ナスダック100も高水準から調整したが、これはAIおよびテクノロジー株の評価圧力のテストを反映したものだった。一方、BTCとStrategy(旧MicroStrategy)はさらに急激に下落した。これは、暗号資産市場への圧力がマクロ金利や広範なリスク資産の再評価だけでなく、暗号資産自体の資金調達条件の悪化にも起因していることを示している。ETFからの継続的な資金流出、ステーブルコイン供給の縮小、およびStrategyによる希少なBTC売却が、機関投資家の買いや企業財務戦略への市場の信頼を弱めた。

Strategyは、5月26日から5月31日にかけて32 BTCを売却し、STRC永久優先株の配当を支払った。この売却規模は全体の保有量に比べて小さいものの、2022年以来初の公表されたネットBTC売却となり、Strategyが「購入のみ」の企業財務ツールであるという市場の認識を覆した。また、高金利、株価小さいものの、2022年以来初の公表されたネットBTC売却となり、Strategyが「購入のみ」の企業財務ツールであるという市場の認識を覆した。また、高金利、株価圧力、資金調達コストの上昇という状況下でのBTC財務モデルの持続可能性について、投資家に再評価を迫った。全体としてBTCは依然として機関投資家のアロケーション対象であるが、ETFからの資金流出、ステーブルコインの縮小、企業財務モデルの冷え込みが続く時期には、ハイベータのリスク資産として振る舞う可能性が高まる。一方、ETHはETFの流入が弱く、新たなエコシステムの触媒が欠如しているため、独立した支えが少ない。

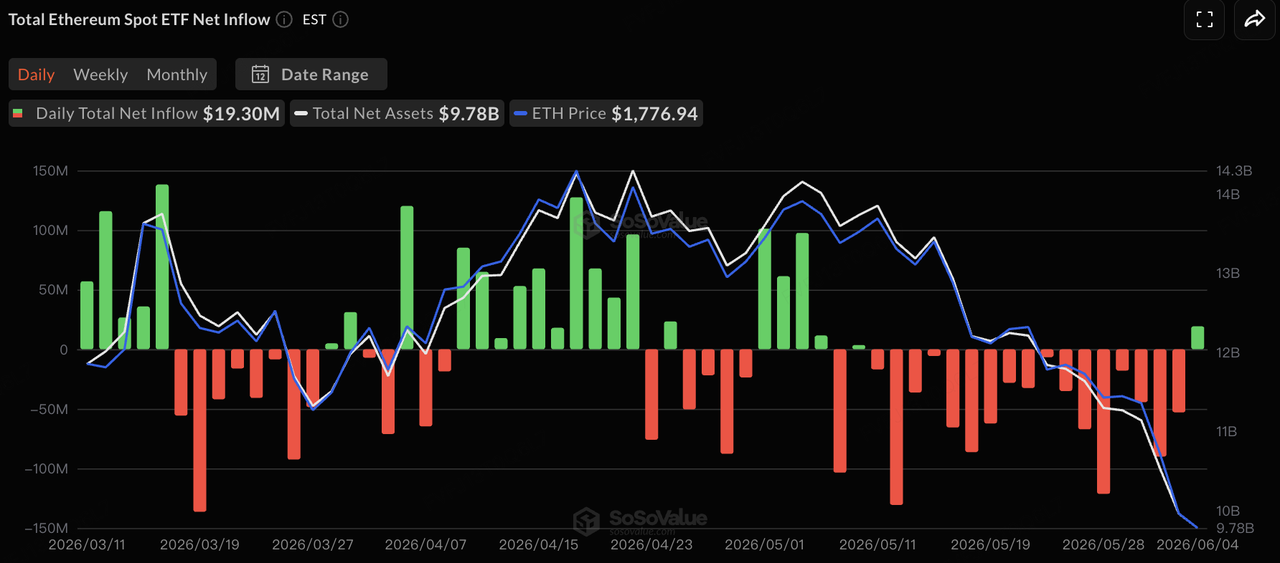

データソース:SoSoValue

ETFの資金流入・流出に関して、SoSoValueのデータによると、先週、米国のスポットBTCおよびETH ETFはいずれも長期にわたる純流出圧力に見舞われました。約44億米ドルに及ぶ13連続の純流出の後、BTC ETFは週の後半で約305万米ドルの小さな純流入を記録し、一時的に圧力が緩和されました。ETH ETFは6月4日に約1930万米ドルの純流入を記録し、17連続の純流出を終えました。しかし、1日単位のプラスの流入はトレンドの反転というより、販売圧力の一時的な緩和と見なすべきです。週次で見ると、BTC ETFは依然として約17億2000万米ドルの純流出を記録し、ETH ETFは約1億6800万米ドルの純流出となりました。全体として、ETFはBTCおよびETHの主要な機関投資家のゲートウェイであり続けますが、その役割は「市場の販売圧力を吸収する」から「マクロ金利、リスク志向、暗号資産固有の資金調達状況に連動する」へと変化しています。長期金利の上昇、ステーブルコイン供給の縮小、戦略的財務の物語の冷え込みという背景のもと、ETFが暗号資産市場に提供していたサポートは明確に弱まっています。

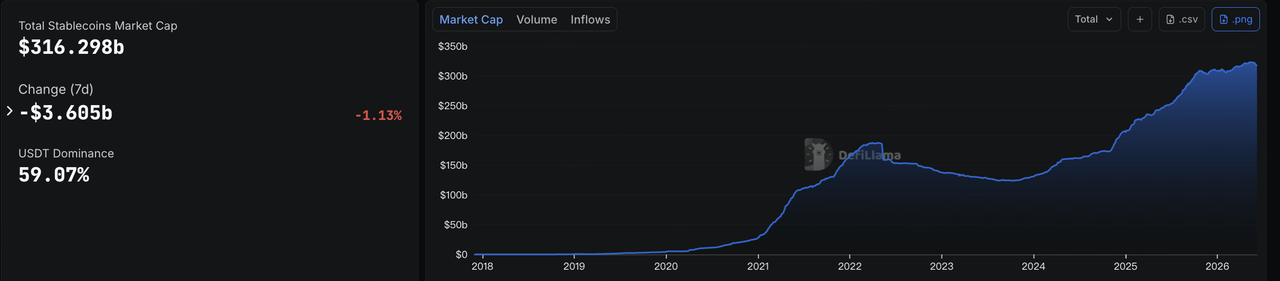

データソース:DeFiLlama

ステーブルコインに関して、DeFiLlamaのデータによると、6月8日時点での総ステーブルコイン時価総額は約3163億米ドルで、7日間で約36億米ドル減少し、約1.13%の低下となりました。USDTの市場シェアは約59%でした。オンチェーンのドル流動性は先週も引き続き縮小しており、リスク資産の調整、ETFからの資金流出、およびオンチェーン取引活動の低下が市場の資金基盤に影響を及ぼし始めていることを示しています。

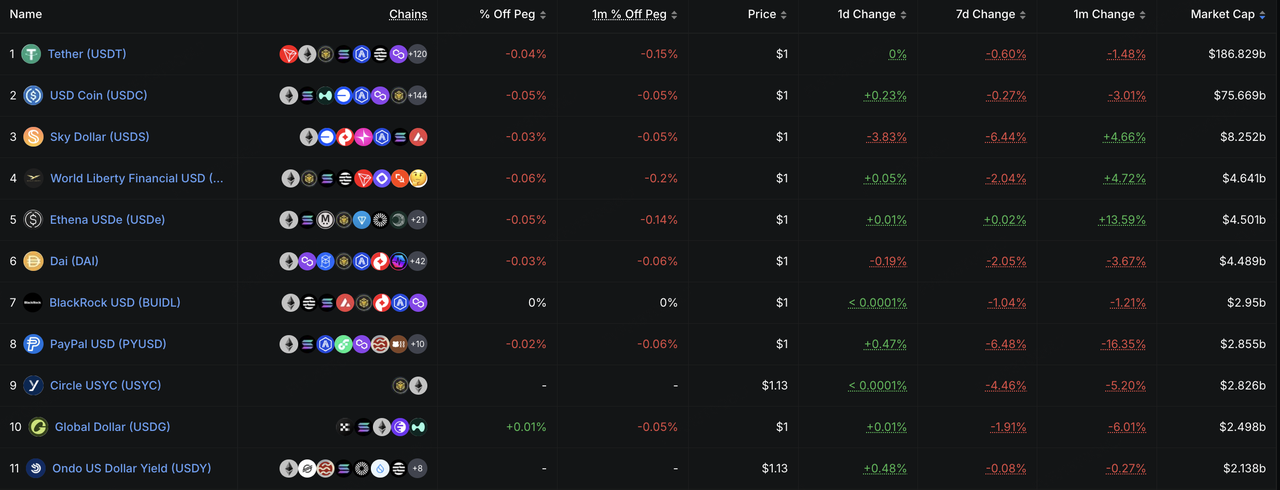

構造的に、USDTとUSDCはどちらもやや下落し、主要な取引および決済流動性のプールに意味のある新規流入がなかったことを示唆しています。USDS、USD1、PYUSDなどのエコシステム指向のステーブルコインはさらに大幅に下落し、市場の変動率が高まる時期には、資本がコアでないステーブルコインからより速やかに撤退する傾向があることを反映しています。USDeは7日間はほぼ横ばいでしたが、過去1か月間は上昇を維持しており、リスク志向が弱まったことで短期的な発行モメンタムは鈍化したものの、収益付きステーブルコインの中長期的な拡大が完全に逆転したわけではないことを示しています。BUIDLもやや下落し、金利の上昇と市場の変動率の増大に伴い、機関のオンチェーン現金管理資本が一時的に再バランスされたことを反映しています。全体として、ステーブルコイン市場は「総供給の拡大と構造的分岐」から「総供給の縮小と資本がより確実性の高いドル資産へ移動」へとシフトしています。オンチェーン資本は完全に撤退していませんが、リスク志向は明確に弱まっています。

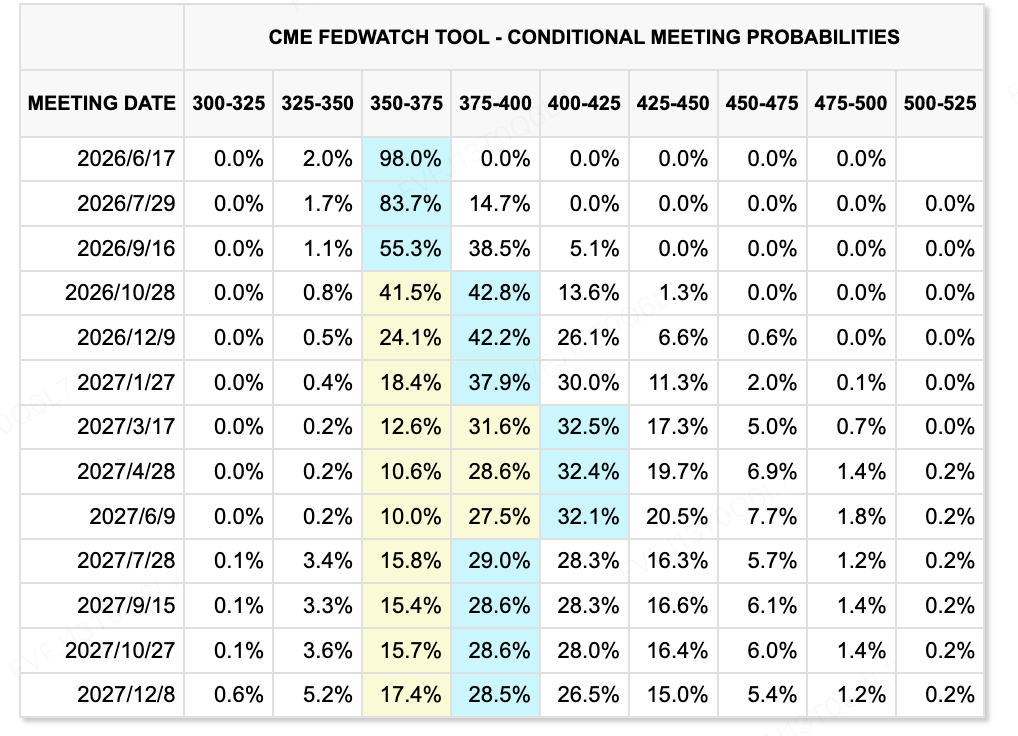

データソース:CME FedWatchツール

来週注目すべき主要なマクロ・金融イベント

-

米国インフレデータとフードの利子率見直し:6月10日~11日に、米国は5月のCPIおよびPPIデータを発表します。インフレが再び予想を上回れば、今年後半の利上げ確率がさらに高まり、テクノロジー株、仮想通貨資産、ゴールドなどの利子率敏感資産に圧力が継続します。

-

SpaceXのIPOとテクノロジー株の流動性テスト:SpaceXは6月11日にIPO価格を決定し、6月12日に取引を開始すると予想されています。この取引は規模が非常に大きく、世界史上最大のIPOとなる可能性があります。これは大規模な高成長テクノロジー企業の評価に対する市場の需要を試すだけでなく、二次市場に流動性吸収効果をもたらす可能性があります。

-

Apple WWDCとAIのデリバリー試験:AppleのWWDCはテクノロジー分野にとって重要なイベントとなる。市場は、強化されたSiri、外部大規模言語モデルとの統合、折りたたみ式iPhoneの開発、およびデバイス内AI機能に注目する。AI取引において、AppleがAI機能を実際の製品体験と新しいハードウェアアップグレードサイクルに変換できるかどうかが、消費者電子機器およびエッジAIの市場価格に影響を与える。

-

中国、日本、韓国のマクロデータ:中国は5月の貿易、CPI、PPI、金融データを発表する予定であり、日本と韓国は第1四半期のGDPデータを公表します。市場は、中国の国内需要の回復、輸出のレジリエンス、PPIの回復、および日本と韓国における半導体輸出の経済成長への貢献に注目します。

-

ECBおよびカナダ銀行の金利決定:ECBはさらなる金利引き上げを示唆する可能性があり、一方でカナダ銀行は据え置きと広く予想されている。ECBがよりハッキーな姿勢を取れば、グローバルな金融政策の乖離が強まり、米ドルおよび国債利回りを引き続き支えながら、リスク資産にさらに圧力を加えることになる。

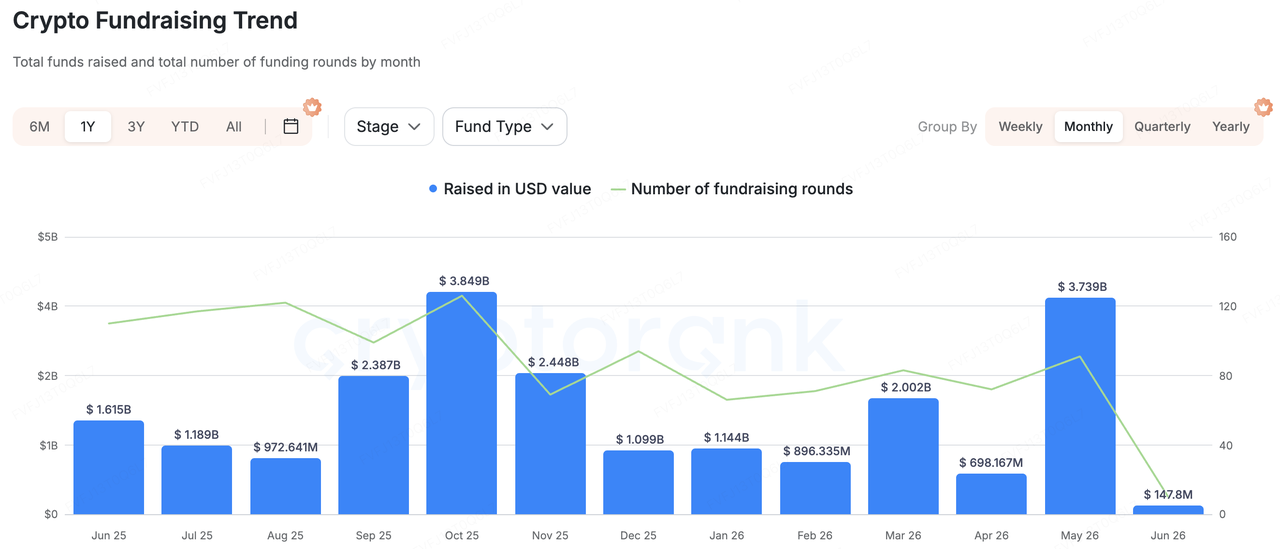

主要市場の観察:

データソース:CryptoRank

CryptoRankの広範な統計カバレッジと公開されている資金調達データベースに基づくと、先週の暗号資産プライマリーマーケットの資金調達は明確に冷え込みました。全体的に、市場は3つの主要な特徴を示しました:総資金調達額の減少、1件の大規模な取引への依存、そして積極的なM&Aの統合です。以前の週のように大規模な資金調達や物語主導のプロジェクトに牽引されたのとは対照的に、先週の資本はハイベータのテーマを明確に追いかけることはなく、取引インフラ、ステーブルコイン決済、予測市場ツール、および機関向けデータ/リスク管理サービスへ引き続き流れました。

代表的な取引の中では、先週最大規模の公開資金調達は、デジタル資産オプション取引インフラプロバイダーのSignalPlusが実施した5,000万ドルのシリーズBラウンドでした。出資者はHashKey Capital、BlockBooster、AppWorksです。SignalPlusは、オプション取引ツール、リスク管理、自動注文実行、複数取引所接続を専門トレーダーおよび機関ユーザーに提供しています。この資金調達は、セカンダリーマーケットの変動率の増大とオプションおよびデリバティブへの需要の高まりの中でも、機関向け取引ツールおよびリスク管理インフラが投資家にとって依然として魅力的であることを示しています。

ステーブルコイン決済は、プライマリーマーケット資本のもう一つの主要な焦点であり続けた。WasabiCardは1,000万ドルのシリーズAラウンドを完了した。このプロジェクトは、ステーブルコインと従来の決済を接続するWeb3金融インフラとして位置づけられており、バーチャルおよび物理的な暗号資産決済カード、国際送金、決済、ホワイトラベルカード発行APIを提供している。このカテゴリに対する投資の論理は、ステーブルコインが取引決済を超えて、決済、送金、企業向けオン/オフラムプ、マーチャント取得へと拡大している点にある。プライマリーマーケットの投資家たちは、オンチェーンドルに対するリアルワールドの需要を捉えられる決済ゲートウェイをまだ探している。

予測市場とリアルタイム取引インフラも注目されるべきです。Speed Labsは650万ドルのシードラウンドを完了し、スポーツベッティングプラットフォーム、予測市場、およびネイティブな暗号資産賭博アプリケーション向けのリアルタイム予測市場インフラとして位置づけられています。K25.aiは400万ドルを調達し、AI、ライブストリーミング、ブロックチェーンを組み合わせた予測市場プラットフォームとして展開しています。これは予測市場のナラティブが依然として活発であることを示していますが、資本は単体のフロントエンド取引アプリケーションよりも、インフラや組み込み可能なユースケースに徐々にシフトしていることを意味します。

また、先週はM&A活動が活発に維持され、業界内の統合へのシフトが反映されました。Cosmos LabsはMintscanを買収し、Cosmosエコシステムのデータ閲覧およびオンチェーン分析機能を強化しました。KaikoはAmberdataを買収し、機関向けデジタル資産データにおける統合が継続していることを示しています。WTWはRedefindを買収し、従来の保険およびリスク管理機関が暗号資産保険および保管関連のリスク保護を戦略に取り入れていることを示しています。KeyrockによるBlockFillsの買収は、同社の機関取引、OTC、流動性サービスの拡大を支援するでしょう。全体として、マクロ金利圧力と二次市場でのETFの資金流出という背景の中、一次市場の資本は、収益化可能で、機関にサービスを提供し、実際のビジネス利用ケースを支えるインフラプロジェクトに注力しています。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤とし、200以上の国と地域で4,000万人以上のユーザーをサービスする世界をリードする暗号資産プラットフォームであるKuCoin取引所の主要な投資部門です。KuCoin Venturesは、Web 3.0時代における最も革新的な暗号資産およびブロックチェーンプロジェクトに投資することを目的としており、深い洞察とグローバルなリソースを通じて、暗号資産およびWeb 3.0の構築者を財政的・戦略的に支援します。コミュニティに優しく、研究に基づく投資家として、KuCoin Venturesはポートフォリオプロジェクトのライフサイクル全体にわたり密接に協力し、Web3.0インフラ、AI、コンシューマーアプリ、DeFi、PayFiに焦点を当てています。

免責事項:本市場情報は、第三者、商業的、またはスポンサー提供の可能性のある情報であり、法的・コンプライアンス・財務または投資アドバイス、勧誘、保証ではありません。当社はその正確性、完全性、信頼性について明示的または黙示的な表示または保証を行わず、由此生じる損失について一切の責任を負いません。投資・取引にはリスクが伴います。過去のパフォーマンスは将来の結果を保証しません。ユーザーは自ら調査し、慎重に判断し、すべての責任を負うものとします。必要に応じて、専門の法務・税務・財務アドバイザーにご相談ください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。