KuCoin Ventures週次レポート:マクロ金利と地政学的リスクという二重の圧力の下、スーパーアプリとステーブルコインがパブリックチェーン決済のナラティブを再構築

2026/05/18 09:36:02

1. 週間市場ハイライト

インフラの力の移行:スーパー・アプリがネイティブチェーンを構築することで、パブリックチェーンの核心的なナラティブに挑戦する可能性

先週の暗号資産市場の主なテーマは、基盤となるインフラの進化と、コアな流動性プールにおけるコンプライアンス対応のステーブルコインが支配的立場を確立することに集中しました。ステーブルコインの巨頭がレイヤー1(L1)へ拡張し、トップクラスの分散型デリバティブプロトコルが資産システムの整合性を完了したことは、オンチェーンでの流動性分配のルールが根本的に変化していることを示しています。

イベントの振り返り:Circle Arcの大規模な資金調達とHyperliquidの決済資産移行

-

Circle Arcが大規模な資金調達を完了、基盤インフラへ向けて前進

5月11日前後、USDC発行元のCircleは、新規L1ブロックチェーンであるArc向けに2億2200万ドルのプレセール資金調達を完了しました。このラウンドはa16zが主導し、BlackRock、Apollo、ICEなどの伝統的なウォールストリート機関も参加しました。この動きは、ステーブルコイン発行者がクロスチェーン資産配布から、完全に自律的な決済インフラの構築へとシフトしていることを示しています。

データソース: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Hyperliquidの資産構成の再編:USDCがコアポジションを確立

分散型取引プラットフォームHyperliquidの流動性構造が大幅に調整されました。CoinbaseとCircleは、Native Marketsが展開した「USDHブランド資産」を取得したことを発表しました。Hyperliquidプラットフォームは、元のネイティブステーブルコイン(USDH)の路線から徐々に離れて、ネイティブスポット市場およびデリバティブ市場の唯一の基礎決済資産として、コンプライアンス対応のステーブルコインUSDCを確立しています。

ステーブルコイン大手が自社で構築したL1や、スーパーアプリにおける基盤資産のコンプライアンスは、ETHやSOLなどの汎用パブリックチェーンの物語や、DeFiセクターの資本構造に影響を与えています。

長年にわたり、汎用パブリックチェーンの核心的評価は、「グローバルオンチェーン金融システムの決済レイヤー」としての経済的セキュリティプレミアムに依存してきた。しかし、Circle(Arc)やPolymarketのような、実在し高頻度のユーザーを有し、大量の資金を蓄積したスーパーAppが独自のネイティブチェーンを構築し、専用のL1を確立するようになると、汎用パブリックチェーンに留まっていたはずのGas消費量、MEV価値、清算収益がアプリケーションチェーン自体に捕捉されるようになる。これは、従来のパブリックチェーンの価値捕捉能力を一定程度希薄化する可能性がある。

Circle Arcのローンチは、ステーブルコイン発行者が「資産発行」、「オンチェーン決済と清算」、「アプリケーションシナリオ」の深層的な垂直統合を模索し始めていることを示している。自社の基盤レイヤーを構築することで、Circleは低コストでのコンプライアンス監査とプログラム可能な支払いを実現し、既存のパブリックチェーンのパフォーマンス制約を回避して、従来の金融機関にカスタマイズされた商業決済サービスを直接提供することが可能になる。

さらに、ブラックロックやアポロのような従来の機関投資家がArcの資金調達に深く関与していることから、ウォールストリートの見方は、「仮想通貨資産の購入」や「仮想通貨資産管理/OTCサービスの提供」から、「オンチェーン金融インフラのルール作りへの参加」へと変化している可能性がある。コンプライアンス対応のステーブルコインチェーンの構築は、従来の資本がDeFiセクターに参入する際の法的・技術的障壁を低減し、RWAセクターは新たなコンプライアンス対応の拡大の局面を迎える可能性がある。

PolymarketからCircleまで、スーパーアプリが自社のインフラを構築するトレンドは、現在の市場サイクルにおいて、純粋な技術的優位性よりも実際の商業利用ケースとトラフィックがより重要であることを示している。

-

シナリオが流動性の行き先を決定する:今後のステーブルコインの競争は、発行規模に限定されず、予測市場、デリバティブDEX、クロスボーダー決済などのコアな高頻度アプリケーションシナリオに対する独占的制御まで拡大する可能性がある。

-

マルチチェーンコンプライアンスの複雑さ:法的・規制政策の面では、従来の金融資本と海外のネイティブ暗号資本との間の決済権を巡る対立は、より微妙になる可能性がある。客観的に見れば、よりコンプライアンスに配慮したアプリケーションチェーンの導入により、許可不要な分散型プロトコルの性質とコンプライアンス・規制要件とのバランスを取ることが、次段階で業界全体が共同で対処すべきシステム的な課題となるだろう。

このパラダイムシフトの下で、次世代L1の評価ロジックは「どれだけ多くの開発者を引き付けられるか」から、「どれだけ多くの商業シナリオを本質的に生み出せるか」へと転換する必要があるかもしれない。アプリケーションを支えるインフラの時代は、その到来を加速させている。

2. 週間選別市場シグナル

オイルと金利のショックがリスク志向を圧迫、AI関連業績の支えは維持、ETFの資金流入は弱まる一方で、ステーブルコインの基盤は拡大を継続

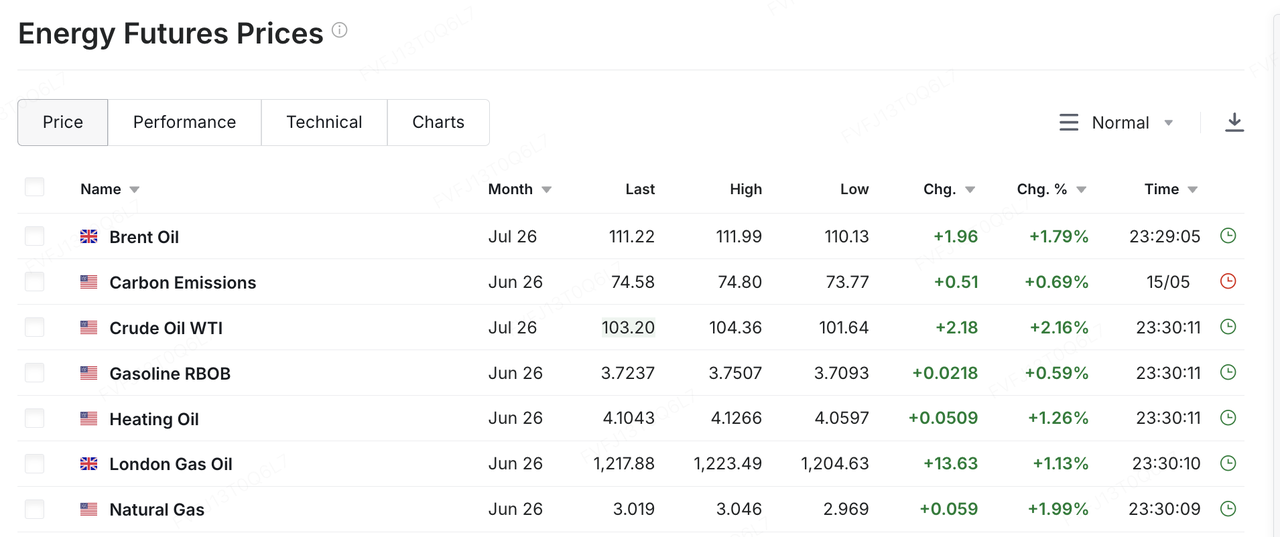

先週、グローバル市場の鍵となる変数は、米国とイランの緊張関係の再エスカレーションであり、これにより原油価格とインフレ期待がリスク資産の価格付けの中心に戻りました。イスラエルのベンヤミン・ネタニヤフ首相とトランプ大統領は、イランに対する軍事行動の再開を検討したとの報道がありました。トランプ大統領はその後、イランは「時間がない」ため迅速に行動すべきであり、そうでなければ「何も残らない」と警告しました。交渉進展が限られ、軍事的衝突のリスクが高まる中、中東のエネルギー供給への支障リスクが再評価され始めました。WTI原油は先週10%以上上昇し、約1バレル105ドルに達しました。また、ブレント原油も1バレル110ドルを超えたのです。原油価格の上昇は単なる商品価格の変動ではなく、インフレ期待、長期国債利回り、リスクプレミアムに影響を与え、株式、暗号資産、その他のリスク資産の評価空間を圧縮しています。

データソース:https://www.investing.com/commodities/energy

米国のマクロデータがこの圧力を強化した。4月のインフレデータは市場予想を上回り、エネルギー価格の上昇により、物価安定への道筋が不透明になった。一方で、米国の消費と企業業績はまだ勢いを失っている明確な兆しを示していないため、連邦準備制度理事会(FRB)は迅速な金利引き下げサイクルを実施する十分な根拠をまだ持っていない。その結果、市場は不快な組み合わせに直面している。経済は依然として強固であり、インフレ圧力は再び上昇しており、金利引き下げ期待はさらに後退し続けている。このような背景のもと、長期米国金利は急騰し、30年物国債利回りは約5.1%まで上昇し、10年物利回りは4.5%のレンジを上回った。高評価資産にとって、これはこれまでの「業績の強さ+金利引き下げ期待」という二重の支えが、「業績は依然として堅調だが、金利はより高水準」という新たな環境に置き換わっていることを意味する。

米国株式は週次で広範にわたって弱化したわけではなかったが、構造的な亀裂がより明確になってきている。週次で見ると、S&P 500は依然としてわずかに上昇し、7週連続の上昇トレンドを継続した一方、ナスダックとダウはほぼ横ばい、またはやや下落した。ラッセル2000指数で代表される小型株は、より顕著な圧力を受けた。週内でのパフォーマンスをみると、主要指数は一時的に新高値を更新したが、石油価格の上昇と米国債利回りの上昇という両方の圧力により、先週金曜日に顕著に下落した。テクノロジー株、特に以前強く上昇していたAI関連銘柄が、反発の主な対象となった。つまり、米国株式はトレンドの反転には入っていないが、高水準の上昇は広範なリスク許容度の回復から、業績の質と評価の耐性に基づくより選択的な段階へと移行しつつある。今週は、NVIDIAの業績報告に加え、ウォルマート、ホーム・デポ、ターゲットなどの主要米小売業者の四半期決算が注目される。市場は、AI関連の資本支出が収益と利益に引き続き変換できるかどうか、そして高騰する石油価格と粘着性のあるインフレが米国消費者支出を徐々に削り始めているかどうかを試すことになる。

アジア・太平洋市場も石油価格、米ドル、外国資本の流れの影響を受けましたが、内部の乖離がより顕著になりました。多くのアジア・太平洋市場は、石油価格の上昇と世界的なリスク志向の弱まりにより圧力を受けました。しかし、韓国は「AIサプライチェーンの恩恵」と「高水準での利益確定」の両方を象徴する事例を示しました。先週、KOSPIはサムスン電子やSKハイニックスなどの半導体およびAIサプライチェーン株の支えを受けて一時8,000を突破しましたが、その後、外国投資家による株式売却、テクノロジー大手の弱体化、中東リスクの悪化により引き戻され、金曜日に6.12%下落して7,493.18まで下落しました。これは、グローバルなAI関連取引がすでに高水準で織り込まれていることを示唆しています。マクロ金利や地政学的リスクが悪化すると、これまで強かったセクターも利益確定の対象になり得ます。

暗号資産市場では、BTCは先週、マクロ金利とETFフローの枠組み内で取引に戻りました。先週初めにはBTCは8万米ドル以上を維持していましたが、石油価格、インフレ、長期国債利回りが上昇したことで、週末には約7万7,000米ドルまで下落し、週間で約6%下落しました。ETHはさらに弱く、2,100~2,200米ドルのレンジに戻りました。BTCは依然として機関投資家のポートフォリオでの割合が最も高い暗号資産ですが、ETFフローが安定した流入から変動率へと移行し、金利引き下げ期待がさらに圧縮されると、BTCはマクロデータに対してより敏感になります。一方、ETHはスポットETFフローの弱さと新たなエコシステムのカタリストの欠如により、比較的独立した支えが少ない状況です。

データソース:TradingView

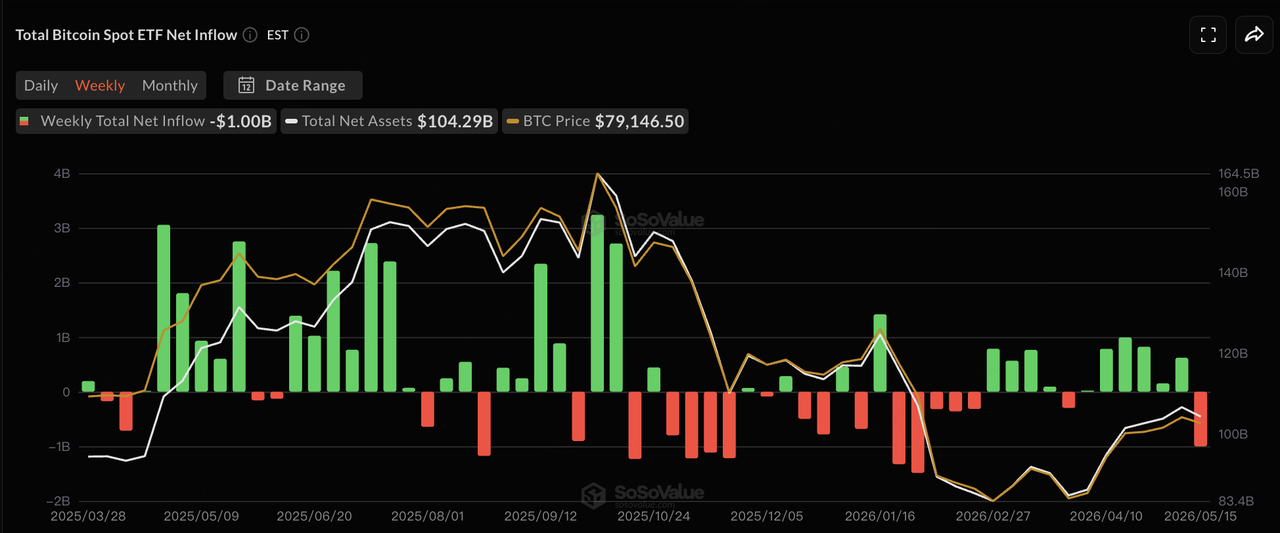

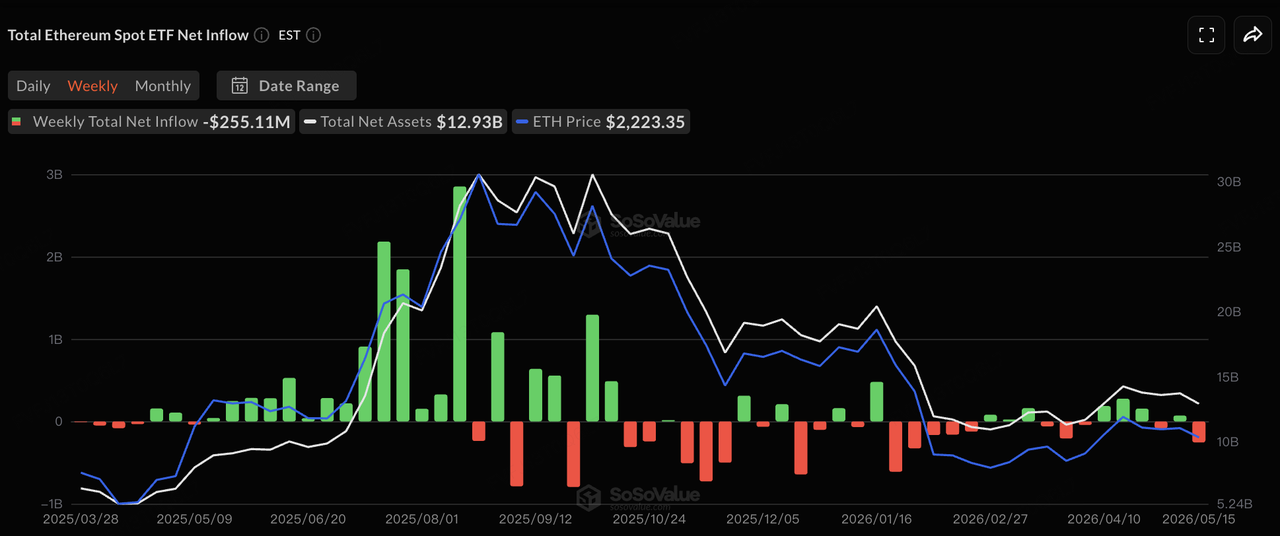

ETFの資金流入に関して、SoSoValueのデータによると、先週、米国スポットBTC ETFの資金流入は以前の連続的な流入から、より顕著な変動率へと転じました。5月12日、スポットBTC ETFは1日あたり約2億3300万ドルの純流出を記録し、スポットETH ETFは約1億3100万ドルの純流出となりました。5月14日、BTC ETFは一時的に約1億3100万ドルの純流入に戻りましたが、ETH ETFは依然として小幅な流出を示しました。5月15日、スポットBTC ETFは再び約2億9000万ドルの純流出を記録し、その日、12のBTC ETFすべてが純流入を記録しませんでした。スポットETH ETFも、約6565万ドルの純流出で5日連続の流出となりました。全体として、ETFは依然としてBTCへの主要な機関投資のゲートウェイですが、その立場は「継続的な売圧を吸収する」から、マクロショックに非常に敏感なものへと変化しました。短期的には、BTCが再び安定するかどうかは、ETFの買いが一貫性を取り戻せるかどうか、および原油価格と長期金利が高位から下落できるかどうかにかかっています。

データソース:SoSoValue

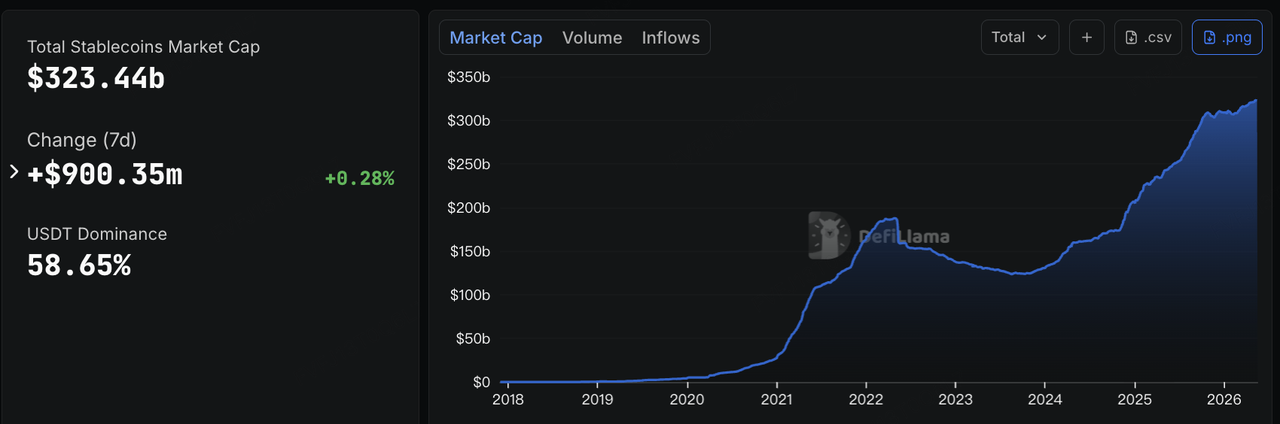

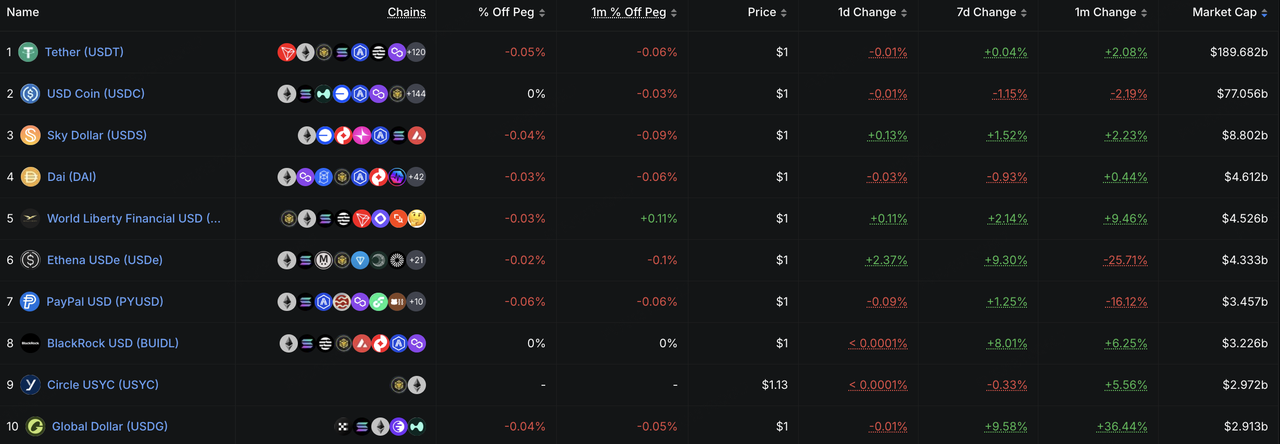

ステーブルコインに関して、DeFiLlamaのデータによると、5月18日時点での総ステーブルコイン時価総額は約3234億米ドルで、過去7日間で約9億米ドル(約0.28%)増加しました。これは、オンチェーンのドル流動性基盤が依然として控えめに拡大していることを示唆しています。構造的には、USDe、USDG、BUIDLの成長が特に注目に値します。USDeは7日間で約9.3%増加し、ボラティリティの高い環境においても収益を生むステーブルコインがオンチェーンリターンを求める資金を引きつけていることを示しています。USDGは約9.6%増加し、これは取引所、ウォレット、支払いパートナーネットワークを通じたコンプライアンス志向のステーブルコインのチャネル拡大を反映していますが、その真の利用継続性は取引高、振替活動、アプリケーションの保持率を通じて評価される必要があります。BUIDLは約8.0%増加し、オンチェーンでの現金管理、トークン化されたマネーマーケットファンド、および担保として利用可能な可能性のある収益性のあるドル資産に対する機関需要の継続を反映しています。つまり、リスク資産価格への圧力は必ずしもオンチェーンのドル流動性の流出を意味するわけではなく、資本はハイベータの露出から収益管理、現金管理、コンプライアンス対応のオンチェーンドルインストルメントへと再配分されているのです。

データソース:DeFiLlama

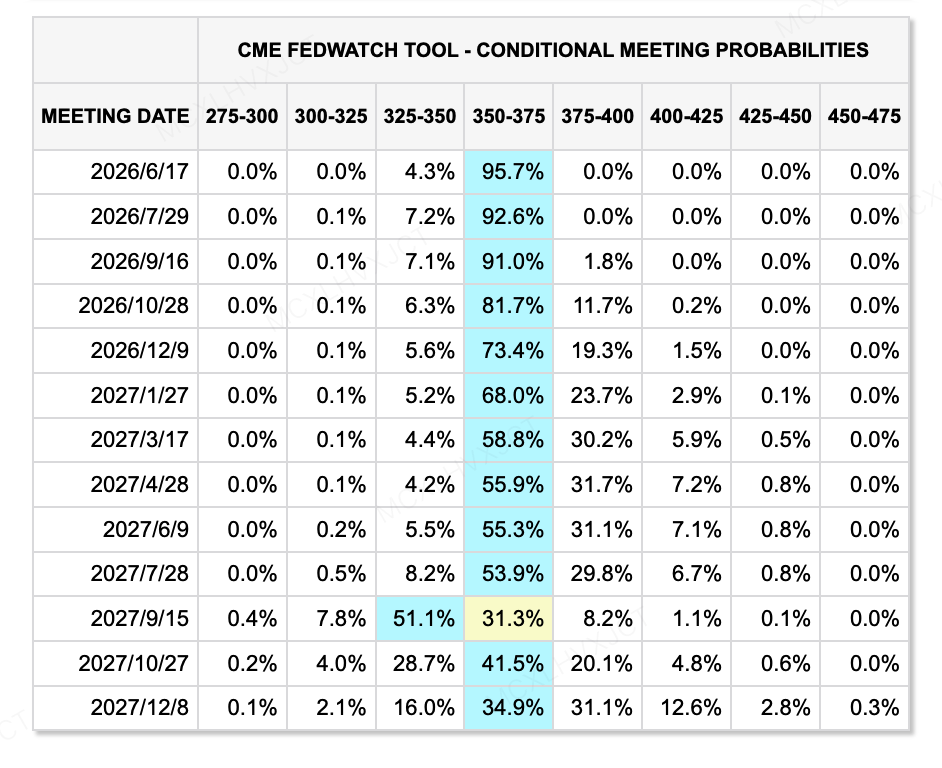

金利見通しについて、5月18日現在、CME FedWatchツールは、6月の金利引き下げの可能性がほぼ市場に織り込まれていないことを示しており、今年の金融緩和への期待も大きく冷え込んでいる。一方で、ケビン・ウォーシュは上院で54対45の僅差で新連邦準備制度理事会議長に承認され、これは連邦準備制度理事会議長の承認投票史上でも最も僅差の一つとなった。ウォーシュは一般的に、トランプ政権が好む金利引き下げの立場に近いと見られているが、過去の見解にはインフレ抑制志向の強い側面もあり、バランスシートの縮小とインフレ信認の維持の重要性を以前から強調してきた。したがって、ウォーシュが本当にトランプの金利引き下げ志向に従うかどうかは不透明である。市場にとっての課題は、単に金利が引き下げられるかどうかだけではない。短期金利が下落したとしても、インフレやバランスシート縮小、長期金利への圧力が継続する限り、流動性状況が速やかに広範な緩和に転じるとは限らない。

データソース:CME FedWatchツール

今週注目の主要イベント:

-

AI収益検証:NVIDIAの決算、Google I/O、および関連するAIサプライチェーンの最新情報は、テクノロジー株が収益成長と利益配分を通じて高評価を継続して吸収できるかどうかを決定する。

-

米国の消費およびマクロデータ:主要小売業者の業績、FOMC会合の議事録、PMIデータ、住宅データ、消費者信頼感指数は、高騰する石油価格と高インフレが消費者支出および企業利益に影響を及ぼし始めているかどうかを市場が評価するのに役立ちます。

-

地政学的要因とアジアのマクロイベント:プーチン氏の中国訪問、中国の4月の工業生産、消費、不動産データ、および中東におけるさらなる展開は、原油価格、インフレ期待、リスク志向に引き続き影響を与える可能性があります。地政学的リスクが緩和されれば、リスク資産は短期的な回復の機会を得る可能性があります。原油価格が高止まりすれば、インフレや金利への懸念は継続するでしょう。

プライマリーマーケット投資の観察:

データソース:CryptoRank

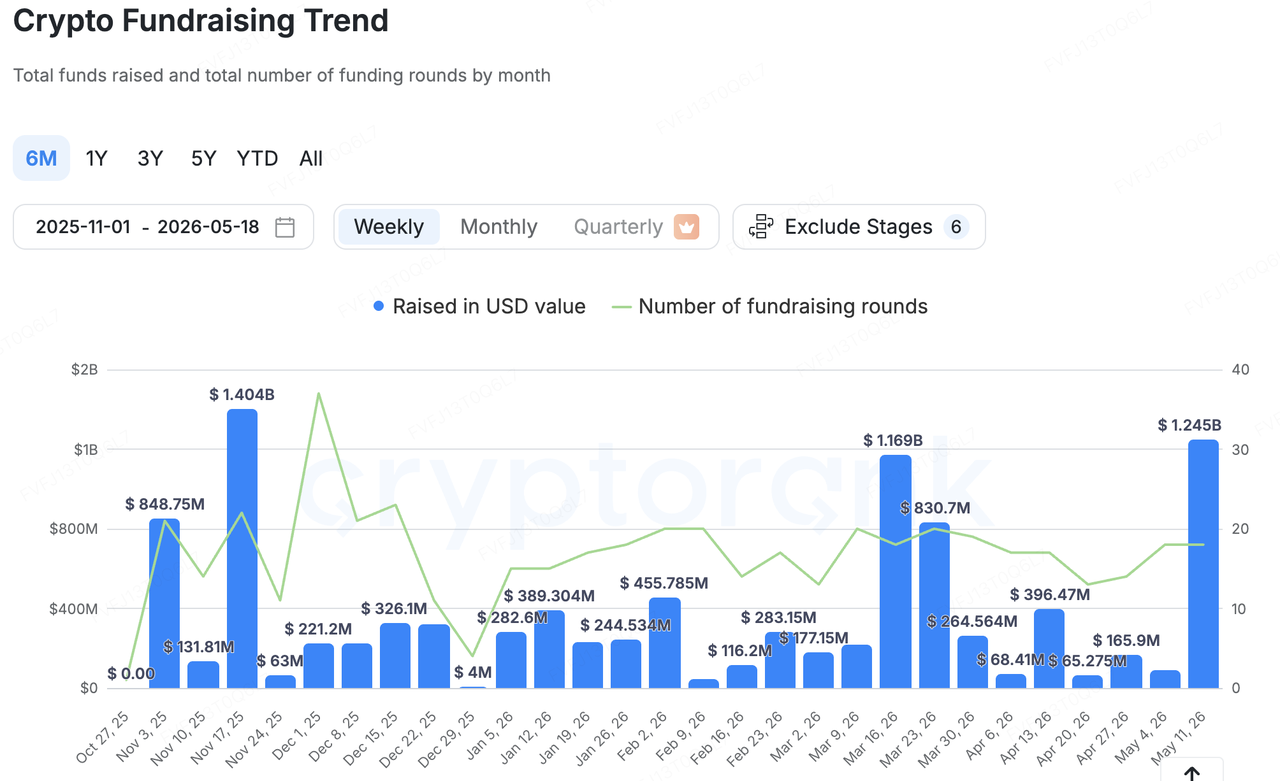

CryptoRankの広範な統計データに基づくと、先週の暗号資産のプライマリーマーケット調達額は前期間と比較して大幅に増加したが、資本の分配は依然として高度に集中していた。この増加は、少数の大規模な取引および機関インフラ資金調達が主な要因であった。したがって、大きな調達額のニュースは、プライマリーマーケットにおけるリスク志向の広範な回復と単純に解釈すべきではない。より正確な読み方は、資本がコンプライアンス、セキュリティ、ステーブルコイン金融インフラ、ウォレットおよびキーマネジメント、および機関サービスに引き続き集中しているということである。

代表的な取引の中で、先週最も注目されたのは、オンチェーンコンプライアンスおよびリスクアナリティクス企業のEllipticで、時価総額約6億7千万米ドルで1億2千万米ドルのシリーズDラウンドを完了しました。出資者はOne Peak、Nasdaq Ventures、ドイチェ・バンク、英国ビジネス銀行です。このような資金調達は、銀行、決済企業、政府機関、大手暗号資産企業からのオンチェーンリスク管理、取引監視、制裁コンプライアンス、AIネイティブなコンプライアンスツールに対する継続的な需要を反映しています。以前のサイクルでは、アプリケーションやハイベータのナラティブに多くの資本が流入していましたが、現在の大規模な資金調達は、機関が暗号資産市場に参入するために必要な基本的なコンプライアンス機能に徐々にシフトしています。

ステーブルコインと決済インフラは、オンチェーンのドルが決済、貯蓄、キャッシュマネジメント、および取引コラテラルのシナリオにどのように導入されるかに対するプライマリーマーケットの関心の高まりを示す、もう一つの重要なテーマとなった。

-

デジタル資産プラットフォームFassetは、支払い、貸出、国境を越えた振替に特化したステーブルコイン搭載プラットフォームの拡大を目的に、5100万ドルのシリーズBラウンドを完了しました。

-

Oseroは1,350万ドルの資金調達ラウンドを完了し、Sky貯蓄率に基づく機関向けステーブルコイン貯蓄プラットフォームとして位置づけました。

-

ウォレットと鍵管理インフラプロバイダーのTurnkeyは、戦略的資金調達で1,250万ドルを獲得し、口座抽象化、保管、署名、セキュリティ、機関向けウォレットインフラに資本が引き続き投入されていることを示している。

全体として、プライマリーマーケットの資本はハイベータのナラティブを明確に追っていません。代わりに、機関が利用でき、規制当局が理解でき、ビジネスモデルがより明確に収益化できる基盤インフラへ資金が引き続き流入しています。セカンダリーマーケットがマクロ要因によって圧力を受け、ETFの資金流入がより変動的になっている中で、プライマリーマーケットのリスク許容度もより防御的で実用的になっています。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤とし、200以上の国と地域で4,000万人以上のユーザーをサービスする世界をリードする暗号資産プラットフォームであるKuCoin取引所の主力投資部門です。KuCoin Venturesは、Web 3.0時代における最も革新的な暗号資産およびブロックチェーンプロジェクトに投資することを目的としており、深い洞察とグローバルなリソースを通じて、暗号資産およびWeb 3.0の構築者を資金的・戦略的に支援します。コミュニティに優しく、研究に基づく投資家として、KuCoin Venturesはポートフォリオプロジェクトのライフサイクル全体にわたり密接に協力し、Web3.0インフラ、AI、コンシューマーアプリ、DeFi、PayFiに焦点を当てています。

免責事項:本市場情報は、第三者、商業的、またはスポンサー提供の可能性があり、法的・コンプライアンス・財務・投資アドバイス、または勧誘、要請、保証ではありません。当社はその正確性、完全性、信頼性について明示的または黙示的な表明または保証を行わず、由此生じる損失について一切の責任を負いません。投資・取引にはリスクが伴います。過去のパフォーマンスは将来の結果を保証しません。ユーザーは自ら調査し、慎重に判断し、すべての責任を負うものとします。必要に応じて、専門の法務・税務・財務アドバイザーにご相談ください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。