6月24日の決算後、MUの株価は上昇するか、下落するか?

2026/06/22 15:32:00

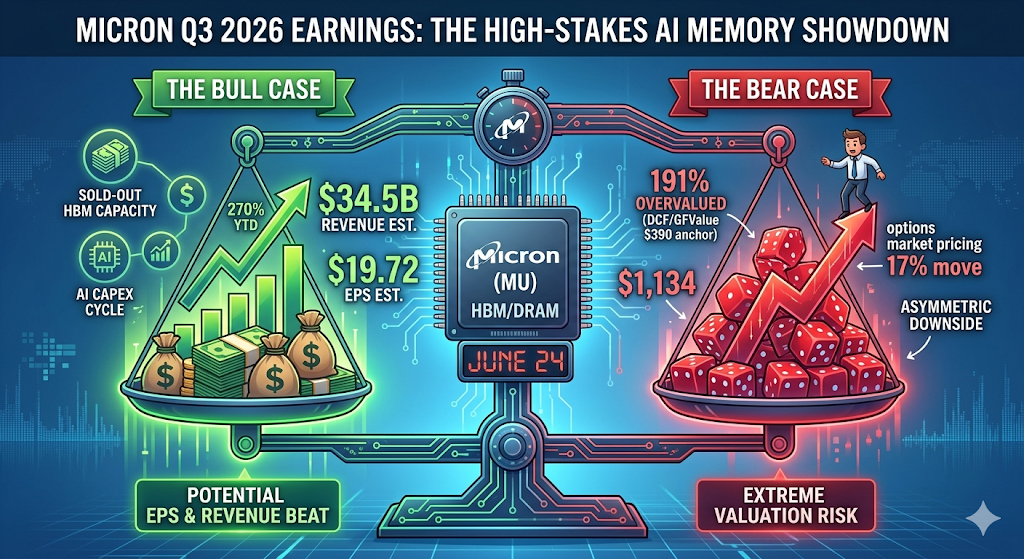

マイクロン・テクノロジー(MU)は、2026年6月24日の第3四半期決算発表に向けて、過去最高の$1,133.99で取引されており、今年に入って270%以上上昇しています。オプション市場は、1日あたり17%の値動きを織り込んでいます。

しかし、MUの株価はすでにウォールストリートのほとんどの目標値を大きく上回っており、真の疑問はマイクロンが予測を上回るかどうかではなく、ほぼ確実に上回るだろうその上回り幅が、従来のDCFモデルで公平価値約300ドルと評価される株価を正当化するのに十分かどうかである。この記事では、バイズケース、ベアケース、主要なテクニカルレベル、そして6月24日にトレーダーが実際に注目すべき点を解説する。

ウォールストリートは記録的な四半期に備えていますが、予測は大きく異なります。マイクロン・テクノロジーは6月24日に終値後に2026会計年度第3四半期の業績を発表し、アナリストは1株当たり利益を19.72ドル、売上高を345.2億ドルと予測しています。ただし、1株当たり利益の予測範囲は7.53ドルから24.08ドルまで、売上高の予測範囲は196.8億ドルから400.7億ドルまで広がっています。

そのスプレッドは異常です。Alphastreetによると、過去30日間でEPSのコンセンサスは19.13ドルから3.1%上昇し、90日間の推移を見ると、3か月前の11.73ドルから68.1%上昇するなど、さらに劇的な楽観主義が示されています。つまり、発表に向けた数週間で、基準が繰り返し引き上げられたということです。

コンテキストとして、マイロンの前四半期がトーンを設定しました。Q2は売上高238億6千万ドル、非GAAP EPSが12.20ドルと期待を上回り、前年同期比で196%増となりました。同社は複数四半期連続で期待を上回っており、経営陣のQ3見通しは市場予想をさらに上回っています。同社の見通しは、売上高が335億ドル±7億5千万ドル、粗利益率が約81%、非GAAP EPSが19.15ドル±0.40ドルです。

マイロンの急騰は、広範なAIインフラCAPEXサイクルの上に重ねられたHBM(高帯域幅メモリ)の物語にすぎません。TradingKeyによると、マイロンは商品プロバイダーからAIインフラの鍵を握るプレイヤーへと移行しており、HBMの寡占状況と大手クラウドプロバイダーからの強い需要によって恩恵を受けています。

この放物線的な動きを後押ししたのは、以下の3つの要因です:

1. HBMの容量が完売しました。高帯域幅メモリの容量は2026年までのカレンダーヤー全体で完売しており、同社はHBMの年間収益見込みを約80億ドルと示しています。

2. 価格目標が積極的に引き上げられています。RBCキャピタルは6月15日にAI需要を受けて目標を525ドルから1,200ドルに引き上げ、カントール・ファイナンスのC.J.ミューズは、ストリートで最も積極的な1,500ドルの目標を維持しています。

3. 通期の利益成長は驚異的です。2026会計年度全体でアナリストは1株当たり利益(EPS)を57.71ドルと予測しており、これは2025会計年度の7.68ドルから651%の増加です。さらに、2027会計年度には97.77ドルへの成長が見込まれています。

結果として、マイクロンはAIによるHBM、DRAM、NAND製品の需要と、2026年第2四半期の売上高240億ドル、大幅に増加した純利益および証拠金を含む過去最高の業績を受けて、時価総額1兆米ドルのマイルストーンを突破しました。

はい——そしてそれが現在のトレーダーにとって最も重要なリスク要因です。たとえ期待を上回る結果になったとしても、MUの評価はほぼ安全マージンを残していません。TradingKeyによると、Micronは過去最高水準の$1,133.99で取引されており、後付けP/E比率は50倍以上で、5年間の中央値である20.72倍を大幅に上回っています。GuruFocusは、GFバリューである$389.69に対して191%過大評価されていると推定しています。また、積極的なコンセンサス予想である$343.8億ドルの売上高と$19.72のEPSでは、安全マージンがまったく残っておらず、予想通りの結果ややや慎重な見通しでも、決算後の大規模な売却が発生する可能性があります。

そのGFバリューの数字——約390ドル——は、マイクロンの公正価値を1株あたり300~400ドルと評価する従来のDCFモデルと密接に一致しています。現在の価格には、複数年にわたる完璧な実行がすでに織り込まれています。

「完璧に価格付けられている」とトレーダーにとって何を意味するのか?

それは良いニュースが既に株価に織り込まれていることを意味します。Phemexの分析によると、マイクロンは6月18日に1,133ドルという過去最高値で取引を終え、+11%の上昇後に新たな記録を更新しました。同社は2026年3月~5月期の第3四半期決算を6月24日に発表します。オプション市場は、発表後の価格変動を約17%と見込んでいます。このような高いインプライド・ボラティリティを伴う過去最高値の株式は、失望する余地がほとんどありません。

Seeking Alphaはさらに、非対称な下落リスクを警告しています。6月24日の決算発表を前に、マイクロンは極めて強気なコールオプションのポジションにより、非対称な下落リスクに直面しています。オプションプレミアムは非常に高騰しており、10日間の暗示変動率は約120%に達し、コールとプットの両方が高価で利益を上げるのが困難です。MUの$1,200でのコールウォールは大きな抵抗ラインを形成しており、これを上回れなければ、コール保有者にとって価値が急激に減少する可能性があります。決算後には暗示変動率が急落する可能性が高く、オプション価値の急激な下落を引き起こし、MUは$970–$900のサポートラインに向かって12–21%の下落リスクにさらされる可能性があります。

オプションのポジション、ガンマ曝露、および最近のテクニカル構造に基づき、トレーダーは明確に定義された一連のレベルを監視すべきです。

|

シナリオ

|

価格目標

|

ドライバー

|

|

バイショナルな業績上振れ+見通し上方修正

|

約$1,200

|

コールウォール抵抗のブレイクアウト

|

|

軽微な下振れ / インラインガイドライン

|

$1,100

|

最初のテクニカルサポート

|

|

注意喚起/供給への懸念

|

$1,050

|

二番目のサポート、前のガンマフリップゾーン

|

|

ニュース後売却による降伏

|

$970–$900

|

利益発表後のインプライドボラティリティの急落

|

オプション由来の構造は異常に集中している。Moomooのオプションデスク分析によると、6月26日週満期におけるマイクロンのガンマプロファイルは、$1,133.99で大幅に正のガンマ領域で取引されており、$984.40のガンマフリップを快適に上回っている。すでに突破されている$1,050の高いコールウォールにより、ディーラーは安定化姿勢で正のガンマを保有しており、これは変動率を抑制するが、市場メイカーが強気相場に売却することで上昇の爆発的拡大を抑制するだろう。

ディーラーは1,200ドル以上の上昇を抑制する立場にあり、1,050ドル以下の支えは限定的です。984ドルのガンマフリップは、ディーラーの行動が反転し、売却が加速するラインです。

数字はおそらく上回るだろう。重要なのは先行きの見通しとHBMに関するコメントである。TradingKeyがまとめたゴールドマン・サックスの調査によると、Q3における重要なテーマはDRAM供給の逼迫と利益率の明確化である。

株価を動かすのは、以下の3つの具体的な要素です:

1. HBM4の割当と価格設定。主な注目点には、今後のHBM4割当、2026会計年度の見通し、およびSKハニックスおよびサムスンからの競争激化とCAPEXの増加の中での粗利益率の持続可能性が含まれます。

2. 資本支出の推移。Moomooによると、先四半期のマイクロンは2026会計年度の資本支出を250億ドル以上、2026年第3四半期の資本支出を約70億ドルと予測し、HBMおよびDRAM投資を支援するために2027会計年度の資本支出も大幅に増加すると述べました。需要が構造的に供給を上回り続ける限り、これは正しい対応ですが、メモリサイクルにおける古典的なリスクでもあります——供給が逼迫するとマージンが拡大し、高いマージンが支出を促し、その支出が最終的に新たな供給を生み出します。

3. 価格に関するコメント。Phemexが指摘するように、HBM、DRAM、NANDの契約価格に関する明確な発言に耳を傾けてください。販売済みの容量は、価格が維持される場合にのみ意味を持ちます。したがって、価格が堅調または上昇しているという直接的な確認が、構造的な物語とボリュームの物語を分けるのです。

MicronはHBM「ビッグスリー」の中で最小であり、競合状況は急速に変化している。Presenc AIの2026年5月のデータによると、2026年のHBM市場シェアはSK hynixが50〜62%、Samsungが25〜40%、Micronが5〜20%と推定され、HBM3Eが出荷量を支配し、HBM4の生産が拡大している。

NVIDIAの次世代プラットフォームにおいて、NVIDIAのHBM4割当について、SK hynixが50%中盤、サムスンが20%中盤、マイクロンが約20%を獲得します。注目すべきは、NVIDIAがVera Rubin AIプラットフォーム向けにマイクロン、サムスン、SK Hynixの3社をHBM4供給業者として認定したことで、NVIDIAがSK Hynixとの協力をさらに深める一方で、マイクロンのハイエンドAIメモリにおける役割が強化されたことです。

競合他社は追いついてきているのか?

はい、積極的に。SK hynixはHBM4の開発を完了し、電力効率が40%向上し、データレートは10 Gbpsであると発表しています。品質評価が完了次第、量産に移行する予定です。一方、Micronは最大11 GbpsのHBM4サンプルの出荷を開始しており、ファウンドリパートナーと次世代のHBM4E製品の開発を進めています。

歴史的に、メモリーはサイクル性のある商品ビジネスである。投資家にとっての主な課題は、長期契約によって裏付けられた非常に堅調な現在のファンダメンタルズと、SKハイニックスやサムスンからの激しい競争、2027年以降需要が冷え込む可能性への懸念という、メモリー市場が持つ急激なサイクルの歴史との対比である。過去、メモリー株は価格のピークの3~8ヶ月前にピークを迎えることが多く、このサイクルタイミングリスクはAIの物語によっていくらでも消せない。

ベアケースを支配する3つのリスクがあります。

需要の正常化。大手クラウドプロバイダーが予想より少ない量を購入したり、AIモデルをより効率的にトレーニングしたりする場合、Micronの新規容量が利用可能になる前にHBMの需要が弱まる可能性があります。

資本支出による過剰供給。DRAMの生産能力拡大はますます明確になっており、アイダホ工場の初のウェハ出力は2027年半ばに予定されています。新工場が操業を開始すれば、利益率を81%まで押し上げた供給逼迫状況は避けられず緩和されます。

評価のリセット。株式の1兆ドルの評価額は、AIに対する需要が記憶の上下動を終了させ、市場が新たな時代に突入したという期待を反映している。この前提がわずかでも崩れた場合、ファンダメンタルズとは無関係に、倍率の圧縮だけで20%以上の修正が発生する可能性がある。

KuCoinでは、 米国株の無期限取引 にも対応しており、プラットフォームを離れることなく、暗号資産と米国株式の投資テーマの間でリバランスが可能です。トップクラスのグローバル取引所のセキュリティインフラと組み合わせることで、KuCoinは両資産クラスにまたがる柔軟性を求める投資家に最適な選択肢です。

マイロンの6月24日の業績発表は、ほぼ確実な上振れとほぼ不可能な評価が交差する場所にあります。数値そのものはほぼ予測通りです:コンセンサスは売上高345億ドルに対しEPSが約19.72ドルと予想しており、経営陣自身の見通しは80%を超える過去最高の粗利益率を示しています。しかし、株価1,134ドルはすでにすべての明確なポジティブ要因を織り込んでおり、今後の見通しとHBMに関するコメントが真のカタリストとなります。

最も可能性の高い結果は二つの道に分かれる。HBM4フレームワークが上方修正され、価格強度が確認されたバーリッシュな結果は、MUを$1,200のコール壁へ押し上げる可能性があるが、ディーラーのポジショニングがさらなる上昇を制限する可能性がある。単に予想通りの結果、または慎重なガイダンスの言及は、「ニュース売買」による下落を$1,100、その後$1,050へと引き起こし、最悪のケースではインプライドボラティリティの急落シナリオが$970–$900へと拡大する。トレーダーにとって、現在のアシンメトリーは慎重さを有利にしている。上昇はポジショニングによって制限され、下落は感情のみによって制限される。見るのは見出しではなく、ガイダンスである。

1. マイクロンは2026年度第3四半期の業績をいつ発表しますか?

マイクロン・テクノロジーは2026年6月24日、市場終了後に業績を発表します(確定)。コンファレンスコールは通常、プレスリリースから約30分後に開催されます。

2. MUの業績発表におけるオプション市場の示唆する動向は?

オプション市場は、どちらの方向にも約17%の動向を織り込んでいます。市場が約17%を織り込んでいるため、発表前にATMストラドルを購入した場合、損益分岐点に達するにはMUがその17%以上動く必要があります。

3. なぜ一部のアナリストは、堅調な利益成長にもかかわらずMUが過大評価されていると考えているのでしょうか?

従来の評価モデル(DCF、P/E比の過去のサイクル倍率への回帰、資産ベースアプローチ)は、マイクロンの適正価値を約300ドルから400ドルの範囲と評価しています。GuruFocusはGFバリューを389.69ドルと設定しており、これは株価がその基準値を190%以上上回っていることを示しています。このプレミアムは、AI需要が歴史的なメモリーサイクルを構造的に打破したという仮定を反映していますが、これは未だ証明されていません。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。