暗号資産取引を超えて:暗号資産のIPO前市場をマッピングする

2026/06/15 17:38:00

AI巨人からプライベートマーケットへ:CEXの次なるフロンティア

著者:KuCoin Ventures(Claude、Mia)

暗号資産取引所は現在、多様なIPO前ソリューションを実験しています。表面上、これはOpenAI、SpaceX、Anthropicのような非常に人気の高い非上場企業へのアクセスを巡る競争のように見えます。しかし、より深い問いは、暗号資産取引所がリスク取引のための非常に効率的な場にとどまり続けるのか、それともよりオープンでグローバルな資産口座へと進化するのかということです。

Pre-IPO資産および関連ソリューションの爆発的な成長は、単なるトレンドの推測ではありません。当社の見解では、これは3つの構造的要因が重なり合った結果です:

-

トップクラスの非上場企業(AI、航空宇宙、ハードテックなど)がIPOを延期しており、公開市場における高品質資産の供給が枯渇し、最も大きな評価上昇は非上場段階で捉えられています。一般投資家がIPO後に参入する頃には、機関投資家や早期株主の出口タイミングに近づいていることがよくあります。

-

Robinhood、Coinbase、Binanceなどの主要プラットフォームは、ユーザー交通量と資産供給のボトルネックに直面しており、「次世代投資ゲートウェイ」としてのユーザーの注目を獲得する緊急の必要性が生じています。

-

同時に、業界の発展トレンドが明確になりつつあります。継続的な市場での議論と徐々に形成されつつあるコンセンサスにより、発行者認可型RWA(リアルワールドアセット)トークン化証券、サードパーティがパッケージ化したセキュリティ露出、および多様なミラーレッドノートおよびデリバティブの形式が浮き彫りになっています。CFTCが5月下旬に示した無期限契約に関する立場は、これらを規制された取引所、清算、証拠金要件、顧客資産保護、信頼できる価格参照の枠組みの中で議論する傾向を示しています。この全体的な前向きなシグナルは、市場の期待に対する建設的な対応です。

この分野における競争は熾烈を極めています。今日、真の問いは「どのプラットフォームがどのトレンド資産を上場したか」ではなく、ユーザーが何を保有しているか、価格はどこから生じているか、誰が預かり人として機能しているか、出口メカニズムは何か、そしてプラットフォームが負う責任は何かです。

現在の市場製品は大きく異なります:SPV、ファンド、トークン化されたファンド、ミラーレッドノート、シンセティックトークン、および無期限契約—それぞれが異なる資産所有権、規制の枠組み、および出口メカニズムに対応しています。一部は長期投資口座のように機能する一方で、他のものは本質的に価格への露出と取引ツールにすぎません。したがって、暗号資産取引所のIPO前ソリューションの真の意義は、純粋な暗号資産プラットフォームから「包括的資産取引ゲートウェイ」へと進化するための触媒としての役割にあります。

-

プラットフォームが投資主導型製品を構築する場合、基盤となる資産、保管、権利の文書化、および出口メカニズムを明確に解決しなければなりません。

-

取引主導型製品を構築するプラットフォームは、価格情報のソース、レバレッジ、資金調達率、清算メカニズム、およびこれらの金融商品が株式でないことを明確にしなければなりません。

今後、グレーゾーンで運用される「疑似株式」製品へのアクセスプレミアムは縮小する可能性が高い。独立した価値を維持するため、取引所は規制の穴に頼るだけでは不十分である。代わりに、取引効率、資本効率、グローバル配分、コンポーザビリティ、または資産サービスの面で、従来の金融ゲートウェイよりも優れていることを示す必要がある。

2025〜2026年にかけて、市場がPre-IPOおよびプライベートエクイティのトークン化に集中していることは、AIへの注目高まりと複数のトップクラスのユニコーン企業のIPO遅延と強く相関している。しかし、より深い内因的要因は多面的である:公開市場における高品質成長資産の供給不足、暗号資産ネイティブ資産の物語の薄れ、高成長ターゲットへの参加に対するユーザー需要の増加、および取引所が純粋な暗号資産プラットフォームから包括的な資産ゲートウェイへと進化する戦略的必要性の同時発生である。

1) 高品質な成長資産がパブリックマーケットに参入する時期が徐々に遅くなっています。

歴史的に、IPOは、機関資本から公開資本へ移行する成長企業にとっての重要な分岐点でした。今日では、トップクラスの新興AI企業の多くが、プライベート市場内でその評価額の大部分を拡大しています。小売投資家がIPO後に参入する頃には、すでに機関、従業員、早期投資家の流動性出口ウィンドウに近づいている可能性があります。Pre-IPO需要の主な原動力は、公開市場とプライベート市場間のリターンの不均等な分配です。これは、かつて暗号資産市場で一般的だったダイナミクスと似ています。高FDV(完全希釈評価額)、低フロートの「VCコイン」は、富の効果を生み出すために、限定的で割引されたIEOを必要としていました。

2) IPOの窓口が回復しており、トップの非上場企業は非常に高いナラティブ密度と流動性の魅力を備えています。

OpenAI、SpaceX、Anthropic、xAI、Stripe、Databricksなどの企業は強いナラティブの重みを持ち、流動性を引きつける能力があります。取引所にとって、これらの資産は、ユーザーにとって認知的障壁が低く、市場の注目が高く、価格変動率が大きく、クロスプラットフォーム競争を促す可能性のある、新たなナラティブ主導資産のサイクルに組み込まれる準備ができています。

3) クリプト市場は本質的に新しい資産供給を必要としています。

アルトコインバブルが収束し、新規トークンの発行にのみ頼っても取引活動を維持できなくなったため、CEXは暗号資産ネイティブな資産を超えた新たなターゲットを模索しなければなりません。IPO前資産は「従来の資産の論理」と「暗号資産取引体験」の交差点に位置しています。これらは現実の企業と成長物語を裏付けとしており、低障壁で取引可能かつグローバルに配布可能な製品として構築できます。

4) RWAインフラが、株式ベースの資産をオンボーディングする準備を整えました。

ステーブルコイン決済、オンチェーンウォレット、KYCとジオフェンシング、custody、オラクル、AMM、オンチェーン注文板、無期限契約リスク管理、およびクロスチェーン配布といった機能は、着実に成熟してきました。以前は非常に非標準的で、取引頻度が低く、法的書類に大きく依存していたプライベートアセットは、今や分割され、より広範なグローバル配布ネットワークに導入される機会を得ています。

5) 取引プラットフォームは、「包括的資産口座」のゲートウェイにおけるユーザーの認知をめぐって競争しています。

Pre-IPO資産の魅力は、特定のターゲットにとどまらず、パラダイムシフトを促す能力にあります。ユーザーは、取引所を単なる「暗号資産トークンの取引場」から、「グローバルな新経済企業資産の取引ゲートウェイ」として再評価し始めています。ウォレット、ランチパッド、アーン製品、資産運用、デリバティブ、RWAセクターはすべてPre-IPOを軸に、それぞれ異なるポジショニングで展開できます。一部は長期的なアロケーションを目的とし、一部は投機的取引に対応し、一部はブランド価値の向上を推進し、他の一部はユーザー関与と資本維持の最適化を図ります。

したがって、Pre-IPOは孤立したRWAの分野ではなく、資産範囲を拡大する取引所にとって重要な試験場です。これは、プライベート成長資産に対するスパイオーバー需要、暗号資産市場における新規資産供給の必要性、そして純粋な暗号資産由来のプラットフォームが包括的な資産取引ゲートウェイへと移行するための戦略的要請を同時に捉えています。

2025〜2026年にかけてのプレIPOトークン化および暗号資産ソリューションの集中的な展開は、非上場資産が急に取引しやすくなったからではない。むしろ、取引、決済、保管、リスク管理、コンプライアンス構築に関する機能が段階的に成熟したためである。これにより、かつて非常に非標準的だった非上場資産の露出が製品化され、取引可能となった。

1) オンチェーンの金融インフラは、非標準資産の配布および取引を十分に支えるようになっています。ステーブルコインは米ドル建てとクロスボーダー決済を解決し、ウォレットはグローバルなユーザーへのゲートウェイを提供しています。オンチェーンの注文板、AMM、CEXマッチングエンジンは二次取引機能を提供し、KYC、ジオフェンシング、ホワイトリストメカニズムは異なる管轄区域でのユーザーonboardingに不可欠なツールを提供しています。この基盤の上に、従来は法的書類、OTCマッチング、高い参入障壁に依存していたプライベート資産は、トークン、ノート、ファンド株式、または契約を通じて、小口化され、より広範な配布ネットワークに導入可能になりました。

2) 製品構造は「実際の株式振替」からマルチレイヤーの経済的露出パッケージングへと拡大しました。

現在の市場は、直接的な株式振替にのみ依存していません。代わりに、SPV、ファンド、トークン化されたファンド、トラッキング証書、ミラーリングトークン、ペグノート、および無期限契約などの多様な構造を用いて、プライベート資産や評価期待を異なる階層で取引可能な製品としてパッケージ化しています。

これは、異なる製品に対して、まず2つの核心的な質問を区別しなければならないことを意味します。

-

プライベートアセット自体が法的に発行、譲渡、配布できるかどうか。

-

オンチェーンのトークン、ノート、または契約が実際に表す権利。

証券をオンチェーン化することは、本質的に規制回避ではない。真の分かれ目は、トークンが実際の証券権利を表しているかどうか、発行者またはその代理人によって認識されているかどうか、基礎となる証券が譲渡制限を受けているかどうか、オンチェーンでの譲渡がオフチェーンの所有権変更と同期するかどうか、そしてその製品が単に第三者によって発行されたシンセティックなエクスポージャーに過ぎないかどうかにあります。

3) 規制の方向性は、曖昧さから境界の再定義へと移行しています。

現在、暗号資産のプレIPOアセットの中で最も注目されている対象は米国テクノロジー企業であるため、製品設計は以下の複数の核心的な制約を回避できません:米国証券法、プライベートエクイティの振替制限、発行体の定款、株主登録規則、SPV株式振替契約、セキュリティーベースドスワップ規制、および投資家適格性要件。

関連するSECの公的届出および規制論理に基づけば、製品が本質的に証券権利、証券収益への権利、または証券価格への露出を表す場合—トークン、ノート、投資契約、または現金決済デリバティブとしてパッケージ化されているかどうかにかかわらず—通常、対応する証券規制枠組みの下で分析される必要があります。

最近の公式文書および公開討論によると、米国の規制優先事項には、上場および上場維持のコスト削減、プライベート資産を一般投資家に開放するための実現可能な道筋の模索、およびトークン化証券の法的境界の明確化が含まれる可能性があります。これは、プレIPOトークンに対する単なる規制緩和ではなく、開示、評価、説明責任を備えたより公式な製品システムへの成長資産の統合が規制の焦点であることを示唆しています。

その結果、従来のグレーマーケットのPre-IPO製品が頼りにしてきた「一般投資家には他のアクセス手段がない」という物語は、徐々に弱まっていく可能性がある。今後のオンチェーンソリューションが価値を維持するためには、規制の穴やアクセスの希少性に頼るのではなく、取引効率、グローバル流動性、ショートポジション機能、レバレッジ、リアルタイム価格発見、またはクロスボーダー配布における具体的な利点を示す必要があるだろう。

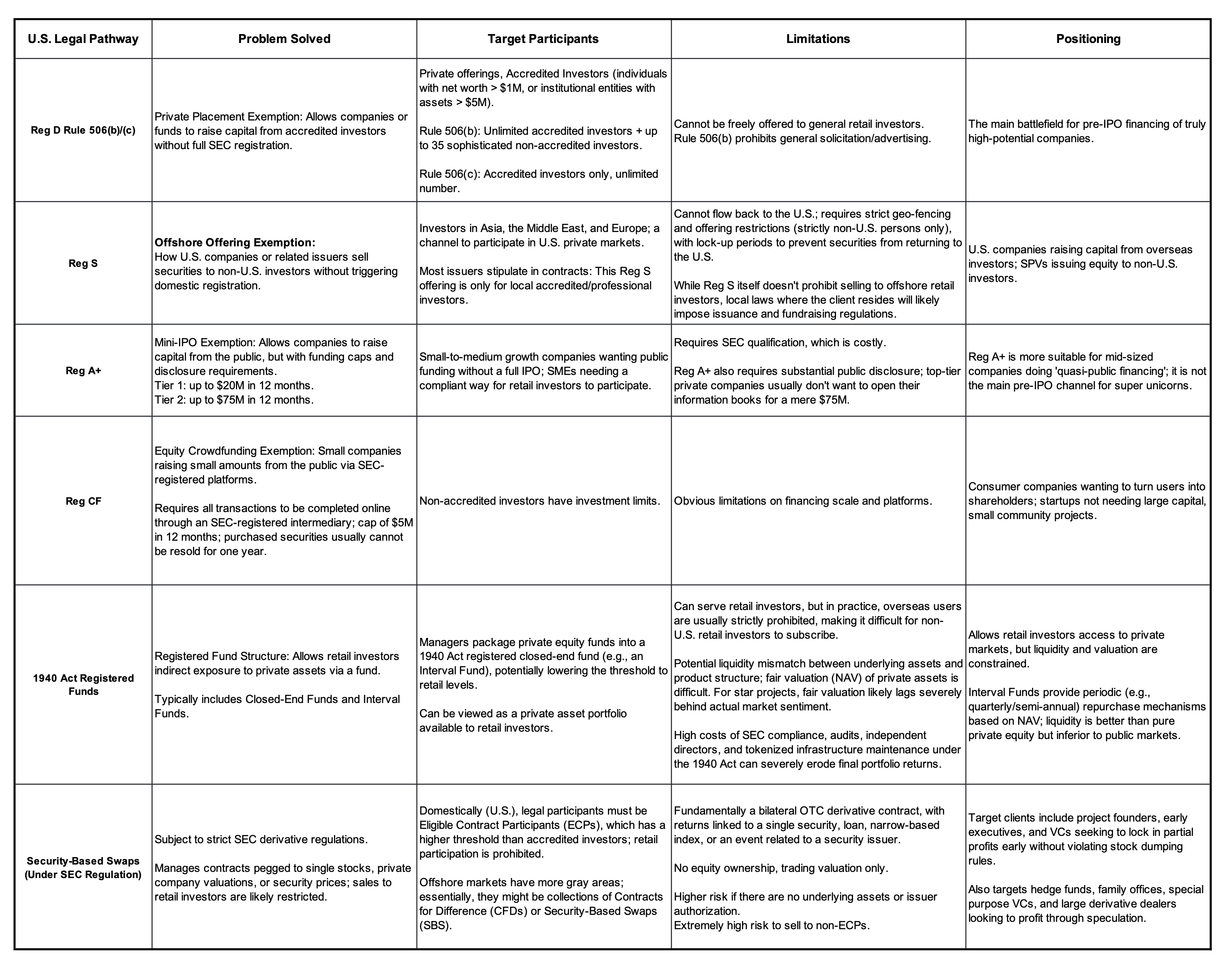

米国非公開資産の発行および取引における法的枠組みと免除経路

SEC公式ウェブサイトおよびオンライン公開情報源。

現在の市場におけるプレIPO製品は複雑に見えるかもしれませんが、本質的には同じ問いに答えています:エントリーバリアが高く、流動性が低く、振替制限が厳しいプライベート資産を、一般投資家がアクセスでき、プラットフォームが配布でき、市場で取引できる製品にどう包装するかという問いです。これらの製品は、投資家の権利の強さに基づいて大きく5段階に分類できます。段階が高いほど、実際の資産所有に近くなり、段階が低いほど、純粋な価格露出と取引ツールに近くなります。異なる段階は、それぞれ異なる規制リスク、商業的価値、およびユーザー教育のアプローチに対応しています。

ティア1:発行者が認識する実質的エクイティ

このカテゴリは最も明確な権利を有する一方で、実行の難易度が最も高いです。発行者の承認、コンプライアンスに準拠した株式の振替、投資家資格のスクリーニング、証券登録、保管、転換代理人、税務処理、および越境販売の手配が必要です。これは従来の証券市場のロジックと最も一致し、長期的な参入障壁を高めます。しかし、オンチェーン株式、証券登録、オンチェーン振替に対する法的認識が管轄区域ごとに異なるため、短期間でのグローバル拡大は非常に困難です。

トゥア:SPV/ファンド株式

投資家は、SPV(特別目的会社)またはファンドに権利を保有し、そのSPVまたはファンドが対象企業の株式を間接的に保有します。このモデルは、対象企業の資本構成表に直接参入する複雑さを軽減し、従来のプライベートセカンダリーマーケットの慣行と整合します。ただし、その主要なリスクは、対象企業が株式または権利の振替を認めるかどうか、SPV株式の譲渡にGPやプラットフォーム、または企業の同意が必要かどうか、および出口戦略が明確かどうかにあります。

トア3:トークン化されたSPV

この構造は、従来のSPV、ファンド株式、または関連する経済的権益をさらにオンチェーン化し、配分および取引の利便性を高めます。その結果、矛盾がより明確になります。オンチェーントークンの譲渡可能性は、オフチェーンの株式、SPV株式、またはファンド権利の自由な譲渡可能性を保証しません。外層のトークンの流動性と基礎資産の間に重大な不一致が生じる可能性があります。したがって、この階層における重要な問いは、基礎資産の文書化、保管・準備金の証明、所有権のマッピング、および償還メカニズムが十分に堅牢で透明であるかどうかです。

ティア4:経済的利害連動証券(リンクノート/ミラートークン/シンセティックトークン)

これらの製品は通常、第三者によって発行されます。投資家は株主資格を取得するのではなく、対象企業の評価額、IPO後のパフォーマンス、または関連資産価格に連動した経済的リターンを獲得します。利点には、構造的な柔軟性、高い発行効率、低い配布障壁、および取引所やウォレットへの容易な統合が含まれます。主なリスクは、投資家が発行者の信用リスク、構造的期間リスク、価格追跡リスク、およびトリガーイベントに関する不確実性を負うことです。

トレイ5:上場前無期限契約/評価無期限契約

これは比較的軽量な構造です。投資家は株式の引渡し、株主権、または企業レベルの請求なしに価格への露出を得られます。これは、非上場企業の評価に対する見解を示すトレーダーや、高流動性でロング/ショート、レバレッジ付きの取引製品を提供する取引所に適しています。また、検証可能なイベント(例:特定の日付までに企業がIPOするかどうか、上場初日の時価総額がしきい値を超えるかどうか、資金調達ラウンドの評価が特定の範囲に達するかどうか)を中心に構成することもできます。

無期限契約に関する方針声明で、CFTCは、Perpには固定された満期日がなく、資金調達率のメカニズムを利用して基礎資産のスポット価格との相対的な整合性を維持していると指摘した。Perpには決済満期日が存在しないため、その参照価格は単一の決済ポイントでのみ信頼できるものでは不十分であり、すべての資金調達率間隔において継続的に信頼可能でなければならない。CFTCがDeribitの無期限契約について説明した文書では、その適用範囲が、深く、活発で、継続的なスポット市場取引を伴うデジタル商品を基礎資産とするDeribit類似のPerp構造に限定していることが明示されている。この解釈は、デジタル商品を超える資産クラスには適用されない。

これはPre-IPO無期限製品に対して二重のシグナルを示しています:

-

肯定的:無期限は製品構造として規制議論の枠組みに取り入れられており、もはや海外のグレーゾーン製品と単純に同一視されるべきではない。

-

否定的:規制当局は、基礎資産が継続的で、深く、観察可能であり、操作に耐性のある参照価格を有しているかどうかに、より大きな重きを置くでしょう。

BTCやETHのようなデジタル商品は、この要件を比較的容易に満たします。しかし、SpaceX、OpenAI、Anthropicのような非上場企業の株式評価は、継続的な公開価格フィードを欠いています。それらの価格発見は、オラクル、マーケットメイカー、注文板、およびパラメータ設計に大きく依存しています。基礎資産が単一の非上場企業の株式への経済的露出である場合、証券ベースのリスク露出または証券ベースのスワップに関するSECの注目を受ける可能性があります。

つまり、Pre-IPO無期限の利点は、実際の株式振替、SPV権利の振替、および発行体の株主登録簿に関連する課題を軽減することですが、デリバティブの規制、市場操作、投資家適格性、および価格アンカーの信頼性という課題を回避することはできません。

これらの5つの構造的階層に対応する規制リスク、商業的価値、ユーザー教育アプローチはすべて異なります。したがって、プレIPO製品を設計・上場する前に、プラットフォームは自らのポジショニングを明確にする必要があります:

-

投資主導型製品は、次のように答える必要があります。「ユーザーが実際に保有しているのは何ですか?信託者は誰ですか?退出方法は?何か問題が発生した場合、誰が責任を負いますか?」

-

取引主導型製品は、次のように答えなければなりません。「価格はどこから生じ、レバレッジはどのように制限され、資金調達率はどのように計算され、清算ルールはユーザーをどのように保護しますか?」

プラットフォームがこの二つの物語を混同すると、不適切な販売を助長し、コンプライアンスの境界を曖昧にし、ユーザーの期待を誤導するリスクがあります。

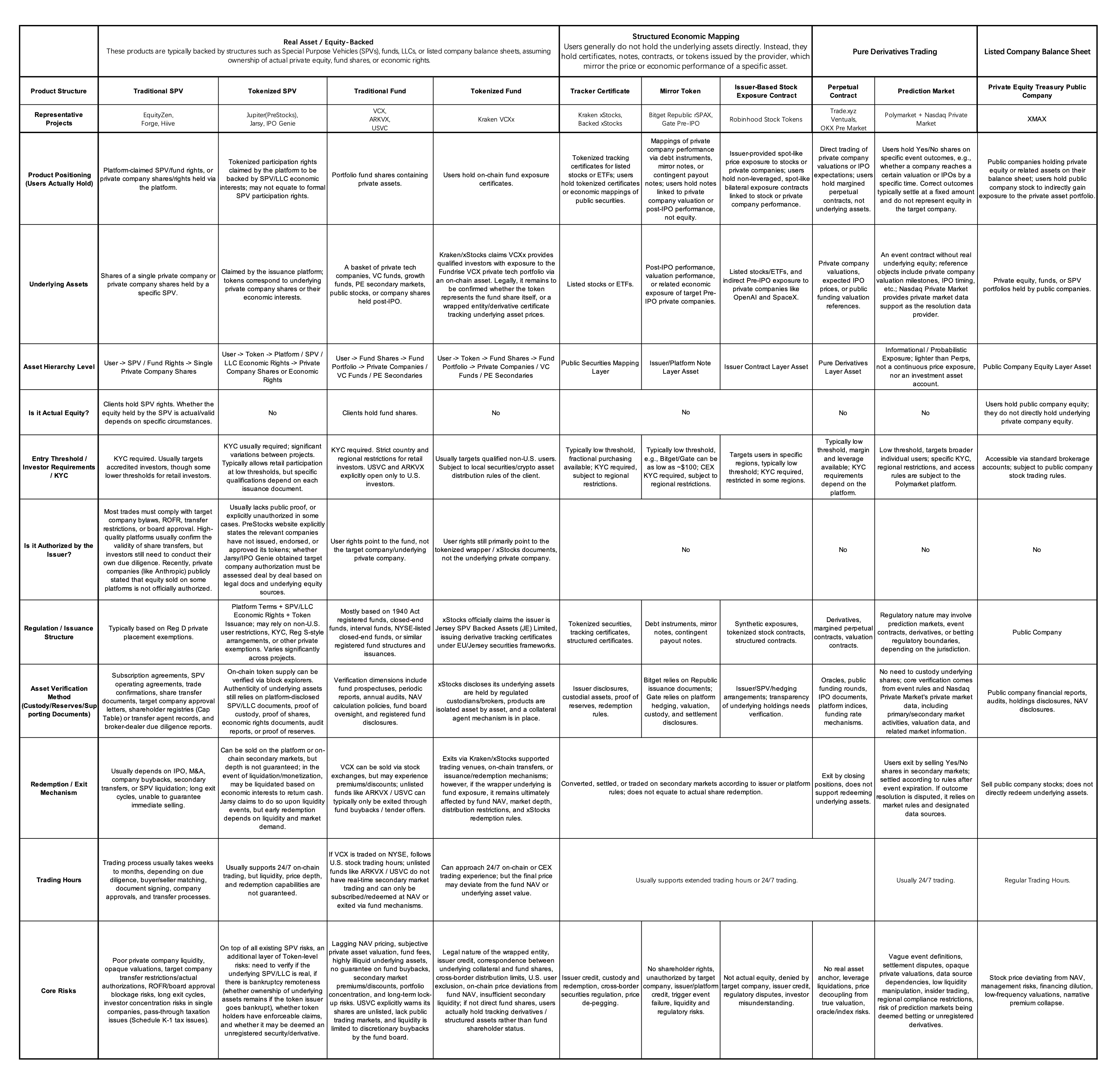

資産マッピングロジックと特定の製品構造に基づいて、以下の詳細な比較を提供します:

ソース:プロジェクト公式ウェブサイト、公式ドキュメント、プレスリリース

5.1 暗号資産CEX/取引所ウォレットにおけるIPO前ソリューションの主要比較

ソース:プロジェクト公式ウェブサイト、公式ドキュメント、プレスリリース

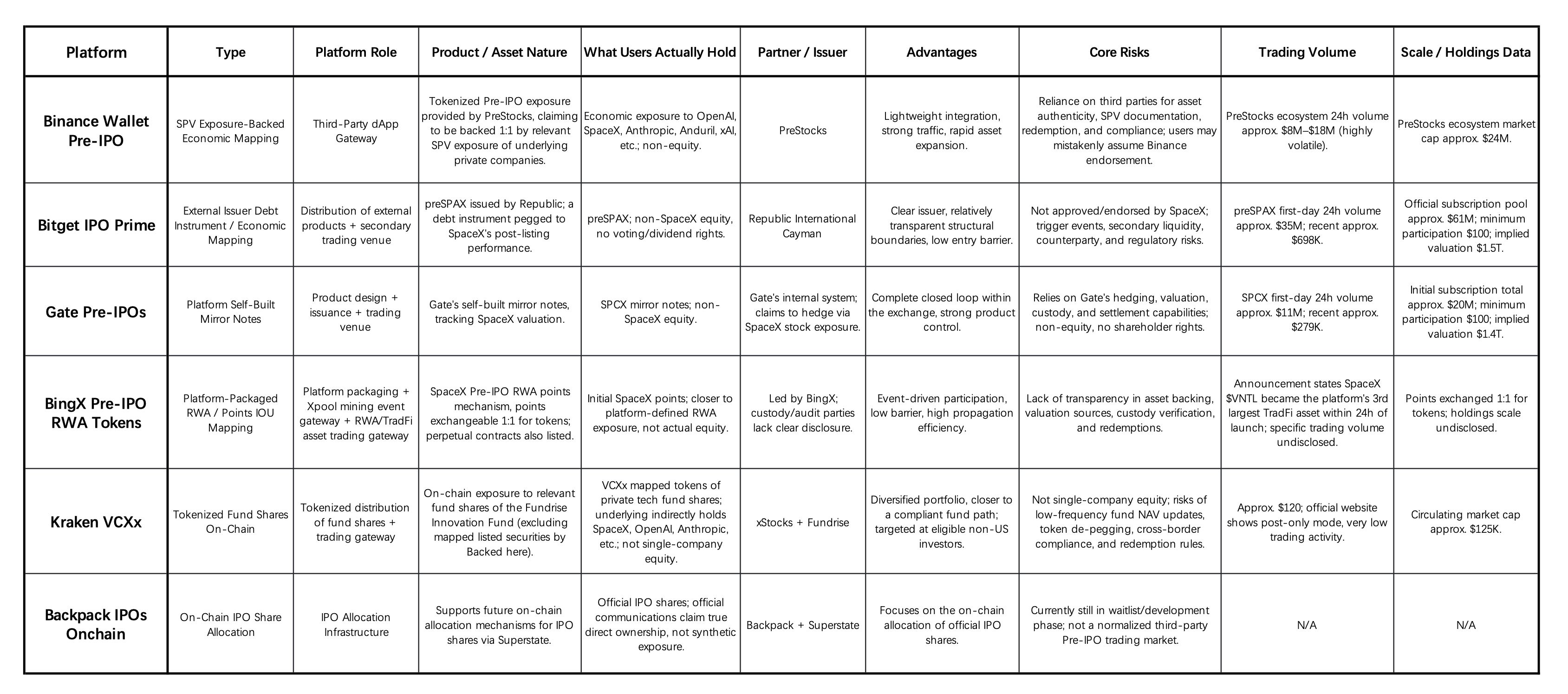

1)プレIPOは、資産供給を補完するための新規ナラティブゲートウェイとして浮上しています。高品質なテクノロジー企業がより長く非上場のままであること、および暗号資産市場における高成長資産の供給不足という背景のもと、取引所とウォレットは、OpenAI、SpaceX、Anthropic、ByteDance、DeepSeekなどの企業への「プレIPOアルファ露出」を低障壁のエントリーポイントとしてパッケージ化しています。この動きの意義は、新たな取引商品を追加する以上のものであり、CEXが純粋な暗号資産プラットフォームから包括的な資産取引ポータルへと移行するのを促進しています。

2)プラットフォームの参加の厚さが責任の範囲を定義する。Binance Walletは主にトラフィックゲートウェイとして機能し、基本的な責任はほとんどPreStocksに所在する。BitgetはRepublicの外部発行構造に依存し、主に配布および取引の役割を担う。GateとBingXは自社開発または自社パッケージ化されたソリューションを採用しており、評価、資産裏付け、保管、ヘッジ、決済の正当化というより大きな圧力に直面している。Kraken VCXxはファンド株式のトークン化を推進しており、BackpackはオンチェーンIPO割当のためのインフラ開発段階にとどまっている。

3)ほとんどの製品は、実際の株式ではなく、経済パフォーマンスのマッピングを表しています。Backpackの公式な通信で実際のIPO株式の今後の提供が強調されていますが、現在のCEX関連製品は主にSPVへの露出、債務証券、ミラー・ノーツ、ポイント/借金証、またはファンド株式のマッピングを提供しています。これらは通常、ユーザーに議決権、配当権、または直接的な株主権を付与しません。

4)このセクターはまだトラフィックテスト段階にあり、機関レベルの厚さが欠けています。BitgetとGateは当初高い取引意欲を示しましたが、その後の流動性と持続的な取引高はまだ確認されていません。Kraken VCXxは規模と活動が低く、BingXとBackpackは完全な比較データが不足しています。全体として、これらの製品は現在、ユーザーの認知獲得と資産のイノベーション実験に焦点を当てています。コンプライアンス枠組み、資産検証、保管証明、償還メカニズム、二次流動性に関する制限により、大規模な機関資本は依然として sidelines にとどまっている可能性があります。

5)長期的な機会は、Pre-IPO RWAsをコアインフラとして構築することにあります。将来の競争は、「最も注目される資産をどれだけ多く上場するか」ではなく、資産の検証、発行者認可、保管証明、評価メカニズム、KYC/適格投資家スクリーニング、償還決済、および二次流動性管理における堅牢な能力の構築を中心に展開されます。この分野で長期的な価値を獲得するためには、CEXはナラティブ中心の資産ゲートウェイから、検証可能で取引可能かつ管理可能なPre-IPO資産インフラへと進化しなければなりません。

5.2 Trade.xyz コアソリューションの詳細

XYZのIPOP(プレIPO無期限契約)は、対象企業の上場予定価格または評価額を主な指標とするUSDC決済の無期限契約です。技術的には、注文マッチング、資金調達率、清算、ADL(自動レバレッジ削減)はHyperCoreが管理し、XYZはオラクル、マーク価格、外部価格などの価格設定要素を主に担当します。

ローンチ時、各IPOPには初期参照価格が設定されます。公式ドキュメントによると、この初期価格は、現在、市場の期待されるIPO範囲、プライベート評価、メディア報道、セカンダリーマーケット価格、および予想発行価格に基づく合成的な判断です。ローンチ後、Perp価格は主にロングとショートの取引活動によって駆動されます。外部市場価格がない場合、Trade XYZのオラクルは内部メカニズムに依存します。これは、注文板からの買い圧力と売り圧力の不均衡を計算し、連続時間EMA(指数移動平均)を使用して価格を段階的に調整します。オラクルは3秒ごとに更新されますが、現在価格と目標価格の間の距離の一部のみを動かします。時間定数が大きいほど、価格の操作が難しくなりますが、反応速度も遅くなります。

全体として、Pre-IPOアセットの上場前には、契約のシャドウプライスは注文板+流動性+ロング/ショートの力+資金調達率+市場の期待によって形成されます。

IPO後、Trade XYZは、IPO前契約を標準的な外部価格付け無期限契約に移行すると述べています。企業が上場に至らなかった場合、決済はIPOP資産のライフサイクル全体におけるTWAP(時間加重平均価格)に基づいて行われる可能性があります(取引期間全体、または60日間のウィンドウにおける時間加重平均価格を計算)。同時に、Trade XYZは、これらの契約が株式でもIPO割当でもなく、トークン化された株式でもなく、所有権、議決権、配当権を一切付与しないことを明確に述べています。

Trade.xyzの意義は、トレンド資産を上場することにとどまらず、外部市場が閉鎖されている際の「価格発見がどこから生じるか」という課題を解決するために、完全な伝統的金融(TradFi)無期限(Perp)パラメータシステムを採用している点にあります。そのメカニズムには、注文板からデータを抽出するオラクル、目標価格への遅い収束、時間定数、安全弁、価格帯、資金調達率のスケーリング、およびADLが含まれます。S&Pダウ・ジョーンズがS&P 500インデックスをTrade.xyzに事前承認したことは、「認可されたデータ+オンチェーンPerp」の組み合わせが、伝統的なインデックス機関によってすでに検証されていることを示しています。

スポットベースのIPO前製品と比較して、IPO前無期限には主に3つの利点があります:

-

ショートメカニズムと両方向流動性:IPO前株式は非常に流動性が低く、現物市場では「証券貸借」市場はほぼ存在しません。これは、規制された現物トークン化チャネルが発展しても、投資家が主にロングオンリーの構造に直面することを意味します。Perpは資金調達率メカニズムを通じて現物貸借の物理的制約を回避し、非常に流動性の低いIPO前ターゲット(例:SpaceX、Anthropic、OpenAI)に対してショートとヘッジのツールを提供します。

-

レバレッジと資本効率の制約:規制された米国スポット市場では、小売投資家に対するレバレッジ制限が厳格です。デリバティブDEXまたはCEX上の無期限契約はより高い資本効率を提供できますが、従来のコンプライアンス枠組みの下では、短期的にはそのようなレバレッジ暴露が小売投資家に広く利用可能とは限りません。

-

国境を越えるスポット配送および発行体株式の振替における摩擦の削減:米国市場ではトークン化された証券が検討されているが、これらの製品は証券法、ブローカーのKYC、および国境を越える販売制限によって制約されている。IPO前無期限契約は対象企業の株式を引き渡さず、同社の株主名簿にも記載されない。これは、SPV振替、優先購入権(ROFR)、発行体の同意、および国境を越える株式配送に関連する摩擦を客観的に軽減する。しかし、規制リスクは完全に排除されていない。最近のCFTCの声明によると、無期限契約に対する規制の焦点は、参照価格の信頼性、操作への脆弱性、証拠金の適切性および顧客資産の保護、および対象資産が単一企業の株式暴露を表す場合にSECとの共同審査が必要かどうかにシフトしつつある。

当然、IPO前無期限製品にもいくつかの重要なリスクがあります:

1) 価格発見はオラクル、メイカー、パラメータ設計に大きく依存しており、流動性が低い際に注文駆動型の操作を受けやすくなります。

2) 未決済契約数(OI)の上限、契約価格帯、資金調達率、ADLは、実際の取引体験に影響します。

3) 株式の振替に関する対立がなくても、デリバティブ、セキュリティーベースドスワップ、市場操作、適格性に関する規制が適用される可能性があります。

4) IPO前無期限の価格は、長期間にわたり感情やアクセスプレミアムを反映する可能性があり、対象企業の真の評価額と見なすべきではありません。

Trade.xyzの価値は、IPO前評価における継続的な取引と両方向の表現メカニズムを提供することにあります。しかし、そのコンプライアンスに関する説明は「企業の上場前株式を早期に購入する」よりも、「非株式、現金決済、評価期待取引ツール」として整理されるべきです。今後、これらの製品を機関投資家向けに本格化させるためには、より多くの注目資産を上場することだけでなく、価格情報源、リスクパラメーター、市場監視、顧客保護メカニズムが規制当局の検証に耐えられることを示すことが不可欠です。

同時に、市場の多くの製品がSPV、経済的株式権、ミラートークン、またはリンクノートに密接に準拠しようと試みています。ここでの重要な問いは、"価格がどのように取引されるか"を超えて、"基盤となる企業がこれらの株式安排を認識しているかどうか"に及んでいます。これが正是なぜAnthropicの声明が別途議論される必要がある理由です。

2026年5月、Anthropicは、会社株式の不正販売および投資詐欺に関する声明を更新しました。同社は、一般株式と優先株式の両方が振替制限の対象であることを強調しました。取締役会の承認なしに行われる株式の振替、またはAnthropic株式における経済的利害の振替は、同社の株主名簿上で認識されません。つまり、買い手が資金を提供したとしても、Anthropicが必ずしもその買い手を株主として認識するとは限りません。

Anthropicの声明はさらに、特別目的会社(SPV)がAnthropicの株式を保有することを許可していないことを明記しました。Anthropicの株式をSPVに振替することは、その振替制限により無効と見なされる可能性があります。過去または今後のAnthropicの資金調達ラウンドにSPVを通じて参加することを求める提案も、この声明により明示的に禁止されています。

より正確には、SPVまたは構造化ノートの核心的な経済的価値がAnthropicの株式利益から派生し、同社の振替制限を回避しようとする場合、その取引は同社によって認識されないリスクがあります。

このような声明は、IPO前製品に直接的な影響を及ぼします。発行者が無許可の株式振替に明確に反対する場合、SPV、トークン化されたSPV、ミラートークン、および関連証券などの構造は、企業定款、振替制限、株主名簿、および投資家の誤解を招く行為と衝突する可能性があります。特に、「実質的な株式に近い」として販売されながら、発行者の許可や所有権移転の有効性を証明できない製品では、リスクが特に高まります。

一方、純粋に現金またはステーブルコインで決済されるPre-IPO無期限は、構造的に軽量です。これらは対象株式を保有すると主張せず、株主権を提供せず、対象企業の株主名簿にも記載されません。したがって、発行体の株式振替制限の直接的な影響を受ける可能性は比較的低いです。

もちろん、これはPerpがリスクのない構造であることを意味するわけではありません。これはリスクを「株式振替の有効性」から「デリバティブのコンプライアンス、価格ソース、オラクルメカニズム、レバレッジによる清算、市場操作、および投資家適格性」へとシフトさせるだけです。効率を重視する海外取引所にとって、Pre-IPO Perpは株式の代替品 rather than 価格露出製品として理解されるべきです。

したがって、プレIPO提供を開始する前に、取引プラットフォームはまずその核心的な目的を明確にする必要があります:取引市場を構築しているのか、それとも資産口座を構築しているのか。

-

価格発見取引プラットフォームとして位置付ける場合:製品の焦点は、流動性、価格情報源、レバレッジ、清算、資金調達率、リスク開示、および市場操作の防止に置くべきです。製品は無期限、シンセティック指数、現金決済契約、または予測的エクスポージャーであることができます。ただし、プラットフォームはユーザーに明確に通知しなければなりません:これらは株式ではなく、株主資格を表すものではなく、下部の企業株式を提供しません。

-

コンプライアンスに準拠した価値投資プラットフォームとして位置づける場合:デューデリジェンスの焦点は、基礎資産の真正性、SPV/ファンド/ノート構造、発行体の信用、保管体制、権利文書、出口メカニズム、コンプライアンス対応の販売管轄区域、および投資家適格性に移行しなければなりません。このシナリオでは、プラットフォームは取引高のみを追求すべきではなく、資産配分と投資家保護に対するより強い責任を負う必要があります。

もちろん、一部の取引プラットフォームは両方の道を同時に進むことができます。彼らは、LaunchPad、ウォレット、Earn、資産管理、またはRWAモジュール内で、投資目的のPre-IPOスポット、ノート、ファンド、またはSPV製品を提供しながら、デリバティブモジュールでPre-IPO無期限を同時に提供し、ユーザーが非上場企業の評価期待を取引できるようにします。

ただし、実際の実行では、製品のナラティブが混在する問題が生じる可能性があります。取引指向の製品を「早期にリアルな株式を購入する」としてマーケティングすると、不適切販売や規制当局の注目リスクが高まります。逆に、投資指向の製品が過度に取引中心になると、長期的なプライベートエクイティ資産が短期的で感情に左右される取引対象に変容する可能性があります。

VCにとって、暗号資産のIPO前ソリューションにおける機会は、数社の注目企業に限定されるべきではありません。長期的な競争優位を築く可能性が高い機会は、このバリューチェーンを支えるインフラにあります。このインフラエコシステムは、資本効率・価格発見・流動性を軸とするカテゴリと、コンプライアンス・信頼・資産所有権・出口経路に焦点を当てるカテゴリの二つに分かれています。

7.1 取引指向インフラ:価格発見、レバレッジ、流動性のコアサービス

このトラックは、物理的財産権の配送の複雑さを回避します。そのコアは、暗号資産ネイティブなデリバティブと予測市場に依存し、従来のIPO前スポット市場の課題——ショートの不可性、レバレッジの欠如、および流動性の断片化——を解決します。そのビジネスモデルは、取引高、変動率、マーケットメイキングの厚さ、および流動性のネットワーク効果に大きく依存しています。

-

無期限DEX / プレディクションマーケット / アプリチェーンおよびエコシステム:Hyperliquidなどのプラットフォームが代表する無期限DEXエコシステムは、依然としてニッチなアプリケーションとインフラの機会を有しています。異なるライキッドティ、リスク管理、または資産拡張機能を提供する新興の競合にも注目すべきです。

-

RWA無期限リスク管理システム:株式、指数、商品、プレIPOなど、暗号資産以外の基礎資産向けの証拠金、清算、自動デレバレッジ(ADL)、価格帯、異常対応をサポートするシステム。

-

オラクルと価格発見ネットワーク:プライベート二次取引、資金調達ラウンドの評価、ブローカーの価格、オンチェーン注文板、マーケットメイカーの価格、および外部市場価格を統合。

-

マーケットメイキングおよびクロスマーケットヘッジツール:オンチェーン契約、OTC株式、パブリックマーケットプロキシ、および関連インデックスにわたるリスク管理をメイカーを支援するツール。

-

資金調達率およびリスクパラメータエンジン:従来の資産およびプライベート資産に特化して、資金調達率メカニズム、価格帯、レバレッジ制限、保有資産制限を再設計します。

-

取引監視および市場操作防止:流動性が低い資産におけるウォッシュトレーディング、価格操作、オラクル攻撃、異常なレバレッジ行動の特定。

CFTCによる無期限契約の規制路線に関するさらなる声明を受けて、RWA Perpsの将来のインフラ機会は、「取引可能かどうか」から、「機関および規制当局に受け入れられるかどうか」へと拡大する可能性がある。これには、コンプライアンス対応の証拠金システム、顧客資産の分離、リスク開示、クロスボーダーFBOT(外国取引所)へのアクセス、参照価格ガバナンス、操作監視、リアルタイム証拠金、清算およびADL開示、ならびに規制当局のレビュー向けに調整されたパラメータ変更監査システムが含まれる。TradFi機関が24/7デリバティブ市場に参入するにあたり、市場はより多くのインフラを必要とするだろう。

7.2 投資指向インフラ:資産のコンプライアンス発行、所有権振替、および出口

このトラックは、従来の金融資産をデジタル化する機関向けの道筋に従っています。SECによる公共の議論が、プライベート資産の評価、ガバナンス、開示、一般投資家の保護に引き続き焦点を当てている中、この分野は今後、堅実な企業と不十分な企業を分ける洗練が起こる可能性があります。このビジネスモデルは、AUM、資産配分量、資産サービス手数料によって駆動されています。主な焦点は、コンプライアンスのモート、資産取得能力、発行体との関係ネットワーク、機関クライアントの信頼です。

-

コンプライアンス対応の発行インフラ:コンプライアンスフレームワークを通じたプライベート発行、プライベートエクイティ資産のトークン化、代替取引システム(ATS)、投資家認定、および越境販売規制。

-

SPV/ファンド管理:トークン発行に関与するSPVの設立、管理、会計、税務、監査、投資家登録、収益分配、および清算

-

転送代理店および資本台帳:証券登録、振替承認、株主名簿、株式振替に対するGPの同意、発行者権限管理。

-

保管と所有権の証明:オフチェーンの株式、手形、またはファンド株式とオンチェーンのトークンとの間のマッピング、監査、および証明。

-

プライベート資産の評価と開示:ファイナンスラウンドデータ、セカンダリーマーケット取引、ファンドの純資産価値(NAV)、ディスカウント/プレミアム、ロックアップ、および出口戦略に関する開示。

-

退場および決済サービス:IPO後のロックアップ、二次振替、公開買付、自社株買い、ファンドの償還、ステーブルコインおよび法定通貨の決済。

長期的には、最も注目されるプレイヤーは、取引口座と資産口座の両方の機能を備えている可能性が高いです。ウォレットインターフェースは重要なゲートウェイとして機能し、スポット資産、資金、ノート、SPVトークンをホストすると同時に、KYCチャネルとしてユーザーの実在の身元を紐づける役割も果たします。同時に、Perp、DEX、レンディング、イールド製品と接続し、IPO前トークンの流動性とコンポーザビリティをさらに引き出します。

したがって、市場は、取引所とウォレットがマルチアセット拡張を実現するための中間層を引き続き注目します。これには、コンプライアンス抽象化レイヤー、クロスアセットリスクビュー、統合資産レポート、税務および評価システム、プライベートアセット情報開示モジュール、および各司法管轄区域に合わせた製品アクセス制御が含まれます。

規制された米国の伝統的金融市場が、より多くの一般投資家への成長資産へのアクセスを上から下へ再開した場合、暗号資産製品は「規制回避/規制アービトラージ」に頼っているだけではないことを証明しなければなりません。24/7のアクセス、低参入障壁、グローバル流動性、ショートメカニズム、レバレッジ、即時価格発見、コンポジタビリティ、またはより効率的な国境を越えた配布などの優れた取引体験または資産サービス機能を示す必要があります。

2026年3月、SECはプライベートマーケットに関するラウンドテーブルを開催し、評価、ガバナンス、および「責任あるリテール化」に焦点を当てました。開会の挨拶で、アトキンズ委員は、リスク自体が一般投資家を継続的に排除する正当な理由にはならないが、アクセスの拡大は投資家保護、評価ガバナンス、および適切なガードレールと並行して進める必要があると指摘しました。公式声明から判断すると、米国の規制議論の焦点は、リテール投資家が無制限にプライベートマーケットに参入することではなく、強力なガバナンス、開示、および評価フレームワークを備えた製品構成を通じて参加経路を拡大することにあります。

純粋なトークン化された証券およびコンダクトビジネスの長期的な競争優位は、公式な従来のインフラによって圧縮される可能性が高い。ニューヨーク証券取引所、ナスダック、ブローカー・ディーラー、ATS、登録ファンド、プライベートマーケットプラットフォームが体系的に公式なアクセスポイントを提供し始めれば、不正なミラー証券、情報が不十分なSPVトークン、および「疑似株式」製品に対するアクセスプレミアムは低下する可能性が高い。

しかし、これは市場に新しい需要やビジネスチャンスが存在しないことを意味しません。規制準拠のスポット市場は、資本効率、両方向取引、グローバルアクセス、24時間365日の価格発見という投機的資本の要求を完全に満たすことができない可能性があります。無期限の独立したエコシステムのニッチは、おそらく維持されるでしょう。実際、今後より信頼性の高い公式スポット価格や登録市場の参照値が登場することで、無期限の市場規模は拡大し、リスク管理の難易度は低下する可能性があります。

事前IPOトークンのその後の進化は、必ずしも単一のゼロサムゲームにはならないでしょう。むしろ、プラットフォームは自社のポジショニング、ユーザー層、規制対応能力に基づいて、マルチトラック製品マトリクスを展開する可能性が高いです。

-

一つの軸は取引指向の流動性市場です:プラットフォームは価格発見、レバレッジ、ロング/ショート機能、24時間365日の取引を提供します。ユーザーは非上場企業の評価期待を取引しています。この方向性には無期限契約(Perps)、予測市場イベント契約、合成エクスポージャー、ミラートークン、インデックス製品が最も適しています。その核心的競争力は「実際の株式を表しているかどうか」ではなく、価格設定メカニズム、流動性、リスクパラメーター、清算ルール、および全体的な取引体験にあります。

-

もう一つのトラックは、投資志向の資産口座です。プラットフォームは、実際のプライベート資産に近い、株式付与・コンプライアンス対応の発行・保管・開示・出口経路を提供します。ユーザーは長期的な資産への露出を購入しています。この方向性は、SPV、ファンド、トークン化ファンド、コンプライアンス対応ノート、発行者認可製品に最も適しています。その核心的競争力は取引促進ではなく、資産の真正性、権利の文書化、保管証明、評価開示、最終的な出口メカニズムにあります。

より現実的なシナリオは、トップクラスの取引所が単一のルートに限定されないことです。それらはウォレット、Launchpad、Earn、資産管理、またはRWAモジュール内で投資志向のPre-IPO製品をスムーズに提供しつつ、デリバティブ、DEX、またはプロフェッショナル取引ゾーンでPre-IPO無期限、予測市場、および合成エクスポージャーを同時に展開できます。これにより、リスク許容度が異なるユーザーが同じエコシステム内で資産を配分し、取引し、ヘッジすることが可能になります。

真のリスクは、プラットフォームが両方の道を同時に追求することにではなく、両者の物語を混同することにある。取引志向の製品が「早期に実際の株式を購入する」としてパッケージ化されると、誤った販売や規制上の反発を招きやすい。一方、投資志向の製品が過度に金融化されると、長期的なプライベートエクイティ資産が短期的で感情に左右される取引ツールに変貌する可能性がある。

したがって、将来最も成功する可能性のあるプレイヤーは、取引や資産口座にのみ焦点を当てる者ではなく、この二つのシステムを明確に階層化できるプラットフォームである。

一方で、彼らは取引製品の性質を「株式ではない、純粋な価格暴露」と明確に説明しなければならない。他方で、資産製品を確立するために、「ユーザーが実際に何を保有しているか」「どのように退出できるか」「問題が発生した場合に誰に救済を求めるべきか」を明確に定義しなければならない。取引所の真の長期的価値は、より多くのプレIPO対象を速やかに上場することではなく、取引、資産、リスク管理、開示、ユーザー教育を一つの整合性のある製品アーキテクチャに統合する方法にこそ注目すべきである。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤とし、200以上の国と地域で4,000万人以上のユーザーを抱える世界的な暗号資産プラットフォームであるKuCoin取引所の主力投資部門です。KuCoin Venturesは、Web 3.0時代における最も革新的な暗号資産およびブロックチェーンプロジェクトに投資することを目的としており、深い洞察とグローバルなリソースを通じて、暗号資産およびWeb 3.0の構築者を財政的・戦略的に支援します。コミュニティに優しく、研究に基づく投資家として、KuCoin Venturesはポートフォリオプロジェクトのライフサイクル全体にわたり密接に協力し、Web3.0インフラ、AI、コンシューマーアプリ、DeFi、PayFiに焦点を当てています。

免責事項:本市場情報は、第三者、商業的、またはスポンサー提供の可能性があり、法的・コンプライアンス・財務・投資アドバイス、勧誘、または保証ではありません。当社はその正確性、完全性、信頼性について明示的または黙示的な表示または保証を行わず、由此生じる損失について一切の責任を負いません。投資・取引にはリスクが伴います。過去のパフォーマンスは将来の結果を保証しません。ユーザーは自ら調査し、慎重に判断し、すべての責任を負うものとします。必要に応じて、専門の法務・税務・財務アドバイザーにご相談ください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。