KuCoin Ventures週刊レポート:取引所の「普遍化」の突破口とマクロ政策の分岐;PayFiとステーブルコインが新たな一次市場のトレンドをリード

2025/12/22 21:51:02

1. 週次市場ハイライト

取引所モニター:コンプライアンスのオンショア化、境界の曖昧化、ゼロ手数料戦争の波紋

今週は取引所の風景における劇的な変化を象徴しており、2025年後半に中央集権型取引所のコンプライアンス「オンショア化」と収束の明確なシグナルが現れました。一流プラットフォームが中位取引所の生存スペースを次の2つの主要な道筋で縮小しています:

第一に、規制の圧力により一時的に主要市場から退出したCEX(中央集権型取引所)は、現在の政治的な窓口(例:トランプ政権の仮想通貨に友好的な姿勢)や新たなコンプライアンスの道筋を利用して、米国、英国、欧州のような高資産市場に再参入しています。第二に、Coinbaseを代表とする取引所は、仮想通貨と伝統的金融(TradFi)の間の壁を取り壊し、「統合口座」を新たな業界標準として確立しています。このセクターの他のプレイヤーにとって、単純な現物マッチングとデリバティブ業務だけではもはや唯一の戦場ではありません。将来の参入障壁は、より多様な能力の組み合わせを必要とするでしょう。

Bloombergによると、BinanceはBinance.USを再起動するために資本再編を模索しています。具体的な譲歩には、創業者CZの支配持分の削減、トランプファミリーの仮想通貨プロジェクト「World Liberty Financial」との積極的な連携、そして世界的な資産運用大手BlackRockとの深い利益調整を求めることが含まれる可能性があります。米国市場へのチケットを取り戻すために、Binanceは株式とコントロールの面で高い代償を払う用意があるようです。

Binanceは孤立したケースではありません。過去1か月で、KuCoinはオーストラリアでAustracの登録を確保し、オーストリアでMiCAライセンスを取得し、ヨーロッパとオーストラリアの規制された市場に進出しました。先週、英国市場から撤退してから2年後、Bybitはより賢明な道を選びました。ライセンスを持つ機関Archax(金融プロモーションコンテンツの承認者として機能)と提携することで英国での事業を再開しました。

コンプライアンスの国内移行と拡大に加え、取引所の商品形態は不可逆的な質的変化を遂げており、特に今年は商品の境界の解消が顕著です。CoinbaseやBitgetのようなプラットフォームは、仮想通貨と伝統的金融(TradFi)の間の隔たりを破り、「統合口座」を業界の新しい標準としています。Coinbaseは今週の「システムアップデート」でその野心を明らかにしました。単なる仮想通貨取引所に甘んじず、証券会社に挑戦しています。ユーザーは、アカウント内のUSDCを使用して米国株を直接購入したり、統合されたJupiterアグリゲーターを通じてSolanaアルトコインを取引したりできるようになりました。これは、Coinbaseが「Nasdaq」と「オンチェーンカジノ」を単一のアプリに統合しようとしていることを意味します。同様に、Bitgetはオフショア市場で「統合」戦略を開始し、ユーザーがUSDTを証拠金として金、原油、外国為替、米国株CFDを取引できるようにしました。この進化により、ユーザーの取引体験がさらに向上し、投資家が異なる資産を割り当てるために複数のプラットフォームで頻繁に入出金する必要がなくなります。

一方で、商品の融合が進む中、老舗CEXのBitfinexは今週、市場を揺るがす基本的な価格設定戦略に挑みました。Bitfinexは、プラットフォーム全体の全カテゴリーでの永続的なゼロ手数料ポリシーを発表しました。これは短期的なプロモーションではなく、現物取引、証拠金取引、無期限契約、証券取引、さらにはOTC取引を含み、MakersとTakersの両方の手数料がゼロになります。その意図は、市場全体の既存流動性と高頻度トレーダーを極めて低コストで引き寄せることにあります。これにより、現在の過酷なCEX戦場において不快な圧力が生じています。他の競合他社が手数料を下げたり無料化したりする場合、CEXはどのようにして独自の排他的な堀(競争優位性)を構築するべきでしょうか?

取引セクターの「ハードモード」が徐々に展開されています。他のプレイヤーにとって、単なるトークン間のマッチングや契約業務はもはや主要な競争の壁ではないかもしれません。未来の高地は、コンプライアンスチャネルの能力、実際の流動性の確保、クロスアセット決済、そして激化する競争に耐えるための極端なコスト管理にシフトしています。

2. 週間選抜市場シグナル

グローバルな金融政策の分岐が明確化:FRBによる「タカ派的利下げ」と日銀の利上げがリスク資産を再価格付けフェーズに押し込む

先週、グローバルなマクロ変数は二つの重要な中央銀行会合を中心に展開しました。連邦準備制度理事会(FRB)は12月のFOMC会合で市場の予想通り25bpsの利下げを実施しました。しかし、更新されたドットプロットとジェローム・パウエル議長の発言を通じて、FRBは明確なシグナルを発信しました:今後の緩和の余地は限られており、中立的な実質金利はパンデミック前のレベルを大幅に上回る可能性があるということです。同時に、12月19日、日銀は政策金利を25bps引き上げて0.75%にし、新たな引き締めサイクルを開始しました。この2つの主要な中央銀行による同期的でありながら相反する動き—極端な政策からの転換—は、「協調的な緩和期待」から地域ごとの分岐と構造的な動きの新しいフェーズへの移行を意味します。

FRBの「利下げだが緩和ではない」という姿勢の背景の中で、米国債利回り曲線は強気のスティープ化のトレンドを続けました。短期利回りは政策金利の引き下げを受けて後退する一方、長期利回りは高い財政赤字、債券供給圧力、インフレの不確実性に制約されて高水準を維持、あるいはさらに上昇しました。この組み合わせは短期的な資金調達圧力を軽減する一方、株式資産の割引率を引き上げ、高期間成長株とリスク資産の評価に重くのしかかりました。同時に、日銀の利上げは部分的には織り込まれていましたが、その象徴的な重要性は利上げ自体を上回りました:超緩和政策を維持していた最後の主要中央銀行が体系的に舞台を去り、米国と日本の金利差の縮小傾向がさらに明確になっています。

データソース:investing.com

政策結果が確定した後、従来のリスク資産は一様な上昇を示さなかった。FOMC後、米国株は高水準で揺れ動き、AIや高い評価を持つテクノロジーセクターは異なるパフォーマンスを示した。外国為替市場と金利市場の変化はより明確であり、BOJ会合周辺で円のボラティリティが高まり、日本国債利回りがカーブ全体で上昇した。米国-日本間の利回り差に基づくキャリートレードの魅力は体系的に低減された。長期的には、日本国内資本が海外資産(特に米国債)から国内に戻る傾向が続く可能性が高く、米国債の需要を弱め、グローバルな長期金利に継続的な上昇圧力を与えるとともに、割引率チャネルを通じてグローバルリスク資産の評価センターに影響を及ぼす。

暗号通貨市場はこの感情の変化を迅速に反映しました。マクロの不確実性が高まる中で、二次暗号通貨市場は弱い統合のパターンを継続しました。BTCは$90,000を超えるのに繰り返し失敗し、中間範囲に後退しました;ETHは$3,000レベル周辺で苦戦し、独立したトレンドを確立できませんでした。ハイベータテーマとミームセクターは広範に圧力を受け、孤立したイベント駆動型トークンのみが短期間のスパイクを示し、全体的なセンチメントに限定的な上昇をもたらしました。

データソース: tradingview.com

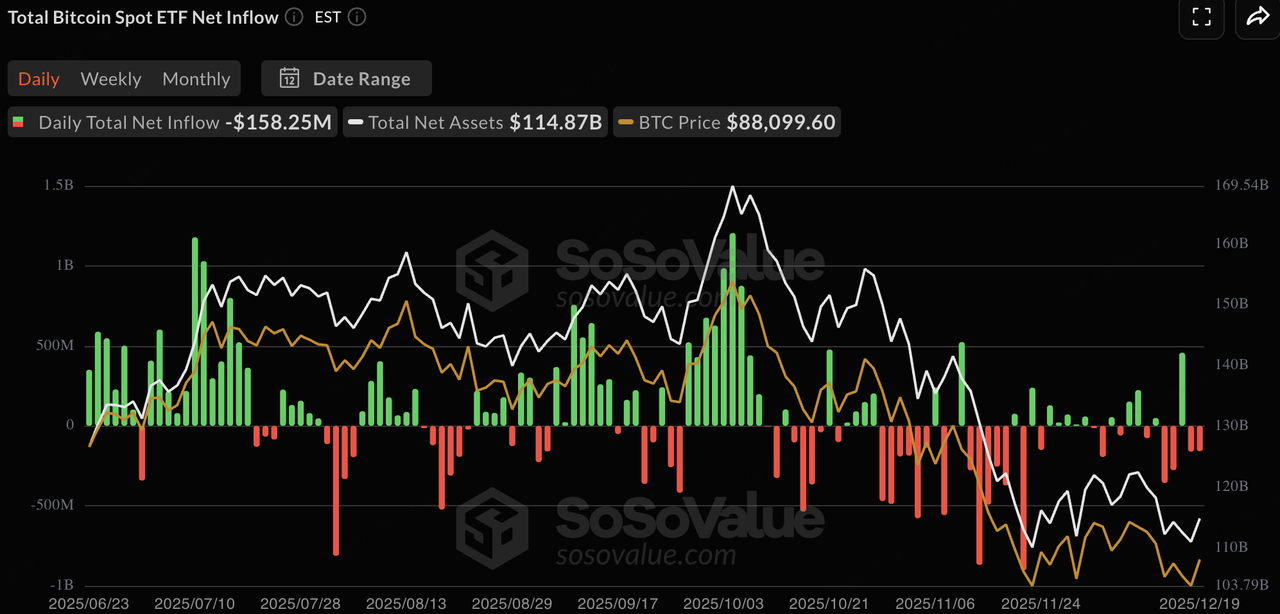

先週、現物暗号通貨ETFは大幅な純流出を記録し、伝統的な機関投資家が「スーパー中央銀行ウィーク」による不確実性を受け、クリスマス休暇前に利益確定とリスク削減を優先したことを示しています。BTC現物ETFは毎週約$500百万の純流出を記録し、機関投資家が$90,000の抵抗レベル付近での待機姿勢を強調し、増分流入から株式ゲームダイナミクスへのシフトを示しました。ETH現物ETFのパフォーマンスはさらに低調で、週次純流出は約$640百万に達しました。マクロの不確実性が高まると(BOJ利上げ + Fedのタカ派見通し)、機関投資家はまずハイベータで流動性が低い資産へのエクスポージャーを削減する傾向があります。このサイクルにおけるETHの比較的控えめな上昇とオンチェーンナラティブの勢いを考慮すると、年末のポートフォリオリバランスで防御的削減の優先候補となり、機関投資家が現金を確保したり、米国債ポジションを再構築することを可能にしました。

データソース: SoSoValue

オンチェーン流動性は、ステーブルコインの総発行量の成長が鈍化していることを示しました。USDTは引き続き主要な増加供給源であり、時価総額は1868億ドルで、週次で0.27%上昇し、60%以上の支配力をさらに強固にしています。USDCは1.62%わずかに減少し、一部の資本回転を反映しています。他のステーブルコインでは明確な分化が見られ、新興の利回り型バリアント(RLUSDやUSYCなど)はそれぞれ+3.19%、+5.09%の成長を示しましたが、USDeやDAIは1.37%-1.85%の減少で引き続きレバレッジ縮小が見られました。特にUSYCは、利回り型ステーブルコインとして短期国債やレポ金利を保有者に還元し(オンチェーンマネーマーケットファンドのように機能)、近い1:1のUSDペッグと即座のUSDC交換可能性を維持することで、特に年末のリバランス時に遊休資金を避けたい機関投資家にとって魅力的な特徴を提供しています。全体として、この緩やかなシグナルは、資本が暗号市場から大量に流出していないことを示唆し、休暇後の機会を待っていることを示しています。

データソース: DeFiLlama

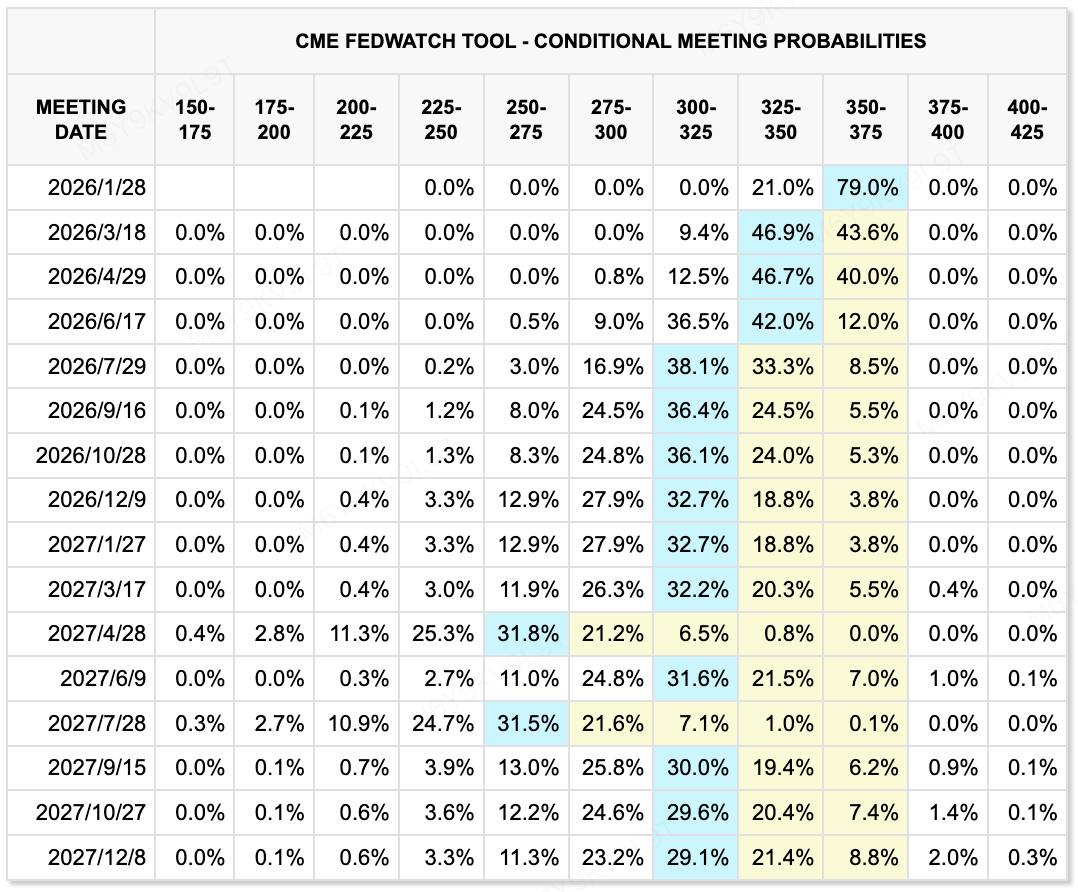

CME FedWatch Toolによると、市場は2024年1月の連邦準備制度理事会(FRB)の会合で金利が据え置かれる確率を79%と見積もっています。3月および4月の会合における追加の利下げの暗黙の確率は抑制されており、累積の50bp緩和は明確に価格設定されていません。市場の2025年に対する基本予測では、年間で25~50bpの利下げが見込まれています。この価格設定経路は、インフレ動向とより広範な成長見通しの継続的な消化を反映しています。

データソース: CME FedWatch Tool

今週注目の主要イベント:

-

12月23日:米国Q3 GDP(最終)、消費者信頼感指数

-

12月26日:日本銀行12月会合議事録の発表、2026年最初の利上げのタイミングに関する手がかりの提供

一次市場の観察:

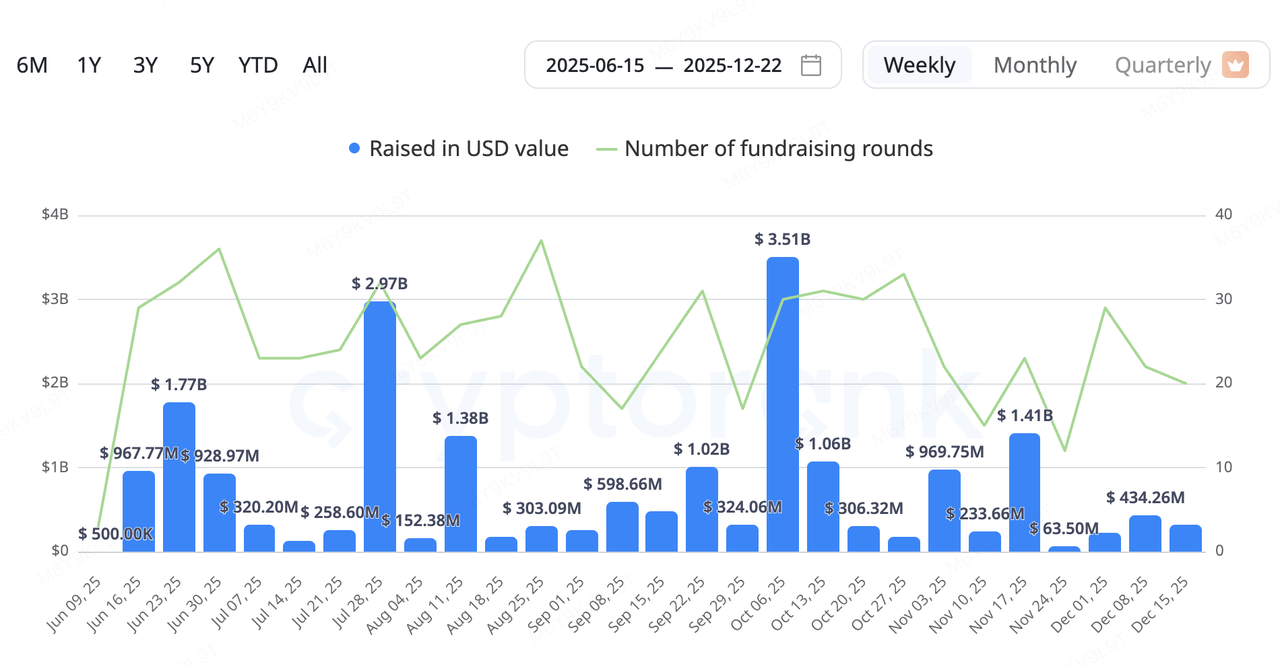

一次市場資本は引き続き実世界の応用が可能なインフラ関連プロジェクトを支持しており、決済、DePIN、データ、AI関連プロジェクトが主要な注目分野として浮上しています。特にDePINおよびPayFiセクターが活発でした。Fuse(エネルギーネットワーク)、DAWN(分散型ブロードバンド)、ETHGAS(Ethereumガス抽象化)、Speed(Bitcoin計算レイヤー)といったプロジェクトが新たな資金調達ラウンドを発表し、オンチェーンリソースを実世界の生産能力にマッピングするストーリーへの投資家の関心が持続していることを反映しています。季節的には、後期ラウンド(シリーズB以降)および戦略的投資が活動のより大きな割合を占め、資本は早期段階の高リスクオプショナリティよりもキャッシュフローの可能性をますます重視しています。

データソース: CryptoRank

-

Fuse Energy(旧Project Zero):SolanaベースのエネルギーDePINプロジェクトであるFuse Energyは、Lowercarbon CapitalとBalderton Capitalが主導する7,000万ドルのシリーズBラウンドを発表しました。このラウンド後の評価額は約50億ドルに達しました。Fuseは垂直統合された「源からソケットまで」のモデルを採用しており、再生可能エネルギー施設を構築し、消費者に直接電力を供給しています。サプライチェーンを内製化し、オンチェーン決済とガバナンスを導入することで、従来のエネルギー市場における非効率性の排除を目指しています。元Revolut幹部によって設立されたこのプロジェクトは、現在イギリスで約20万世帯にサービスを提供しています。

-

DAWN:Andrenaチームが開発した分散型ブロードバンドプロトコルDAWNは、Polychain Capitalが主導する1,300万ドルのシリーズBラウンドを完了しました。DAWNは、専用ハードウェアノード(「ブラックボックス」)を展開し、トークン報酬を受け取ることでブロードバンドアクセスを提供する仕組みをユーザーに提供し、従来のISPに代わる分散型の選択肢として位置づけられています。ネットワークは、米国の一部地域で数百万世帯をカバーしているとされていますが、長期的な持続可能性は、ユーザーの転換率、ハードウェアコスト、規制対応に依存しています。

RedotPay:ステーブルコインベースの決済で注目される新興ユニコーン

RedotPayは、Goodwater Capitalが主導し、Pantera Capital、Blockchain Capital、およびCircle Venturesが参加した1億700万ドルのシリーズBラウンドを完了しました。このラウンドは需要超過で、2025年に調達した総資金額は1億9,400万ドルに達し、企業価値がユニコーン規模に達しました。

RedotPayは仮想通貨ユーザーではなく、中小企業やフリーランサーを対象に、VisaおよびMastercardネットワークを活用したステーブルコインベースの決済を提供しています。同プラットフォームでは、USDTやUSDCといった主要なステーブルコインをサポートしており、法定通貨への換金や加盟店決済サービスを提供しています。調達資金は、グローバルなライセンス適用範囲の拡大(EUではMiCA、シンガポールではPSAを含む)、リスク管理システムのアップグレード、B2B製品の改良に使用されます。

業界の観点から見ると、RedotPayはPayFiモデルの実践的な実装経路の一例を示しています。ステーブルコインのオンランプ、決済、カードネットワークインターフェースをカバーすることで、ステーブルコインをリアルな商業決済フローに組み込む際の摩擦を軽減することを目指しています。単一レイヤーの決済またはステーブルコインソリューションと比較して、RedotPayは特定の新興市場でのローカリゼーションと規制遵守における進展により、クロスボーダー決済および「米ドルのような」決済需要を取り込むポジションにあります。

監視すべき主要な変数には、ユーザー成長の持続可能性、規制遵守に伴うコスト影響、主要なステーブルコイン発行者とのパートナーシップの安定性が含まれます。全体として、このケースは、ステーブルコイン中心のPayFiが概念検証から商業的に実現可能な展開へと徐々に移行していることを反映しています。

3. Project Spotlight

新たなステーブルコインのローンチ:$Uの差別化された道筋と主要リスク

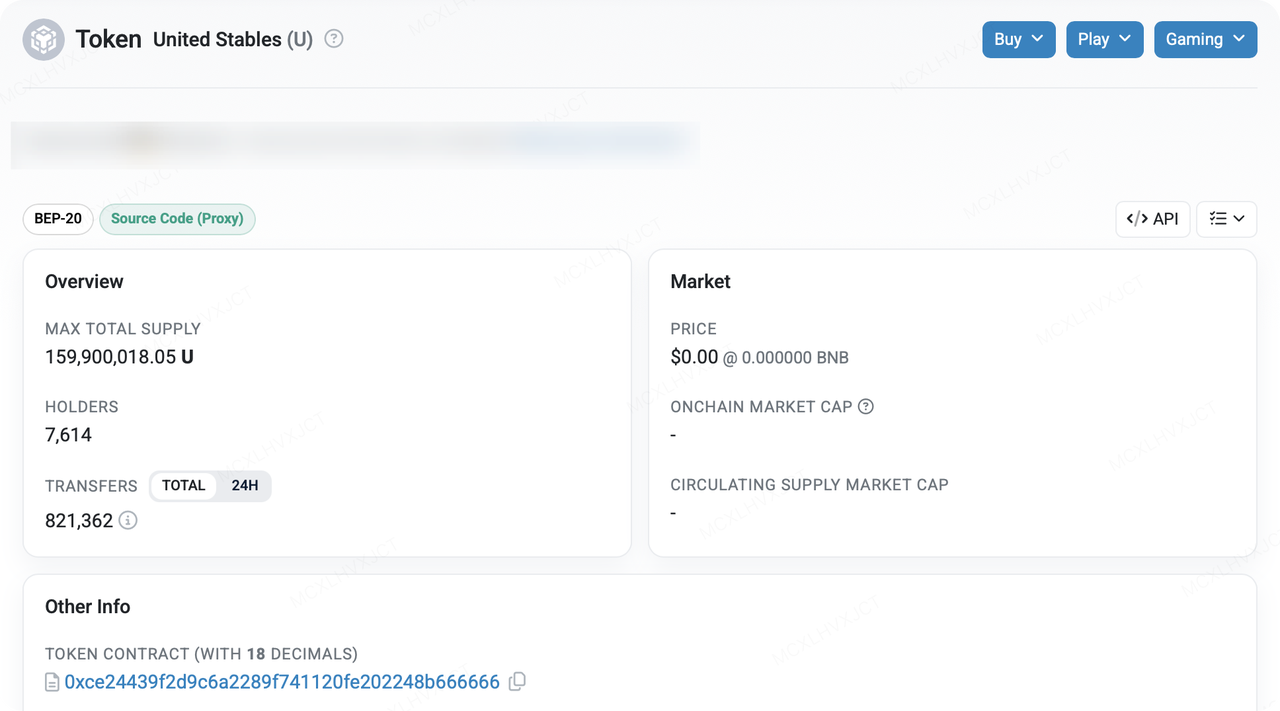

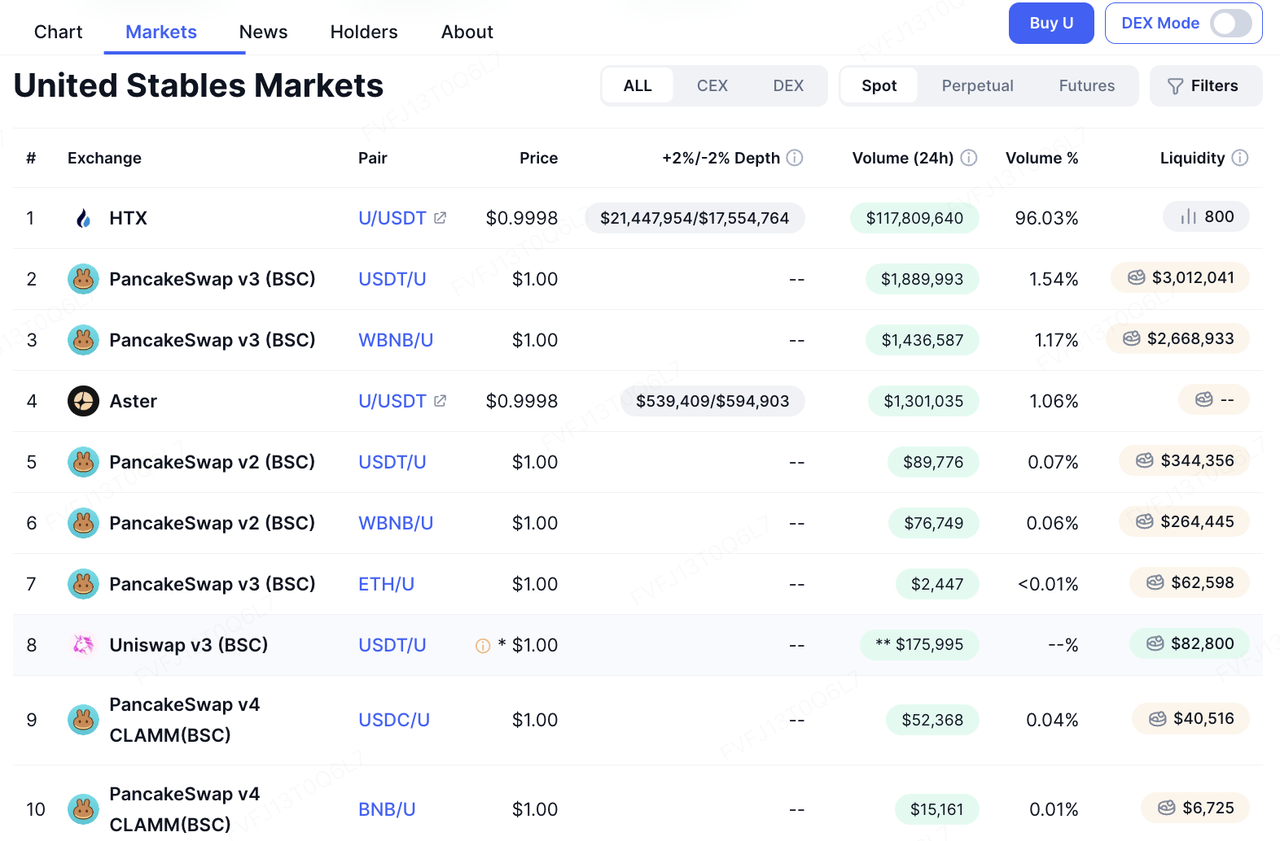

United Stablesは最近、USDステーブルコインである$Uをローンチしました。最初にBNB Smart ChainとEthereumの両方に展開され、高速な資本使用ケース(取引、DeFi、機関決済、国境を越えた支払い)に対応することを目的としています。ただし、初期の注目は、単なる有機的な採用だけでなく、次の2つの「外部的」な触媒によって引き起こされました:(1) 信頼性のシグナルとして機能したCZの迅速なソーシャルメディアでのリポスト、(2) 統合と流動性プログラムにおけるチームの積極的な早期推進(DEX、レンディング、ウォレット、CEXサポートを並行して展開)であり、$Uがより積極的な「ローンチしてすぐに使える」戦略に従っているように見える点です。

オンチェーンデータによると、$Uの供給量はローンチ後すぐに急速に拡大しました。ローンチから4日以内に、BscScanは最大供給量約1億5,990万トークンと約7,614の保有アドレスを示しました。同時に、HTX関連のアドレスが上位保有者の65%以上を占めており、HTXは最大20%のAPYを提供する利回り商品を宣伝しています。「ローンチ時にスケールを急速に拡大する」という物語において、このレベルの集中は珍しくありません:それは初期の機関投資家によるミンティングやカストディ・マーケットメイキングの取り決めを反映する可能性があり、またCEX流動性および利回りプログラムが供給を吸収した結果でもあります。とはいえ、外部から見た場合、この集中は次の2つの懸念を客観的に強化します:(1) セカンダリーマーケットの流動性と価格発見が十分に分散されているかどうか、(2) ストレス条件下で償還と準備金の透明性が検証可能であるかどうか。

$Uは「単一発行者ステーブルコイン」モデルとは異なる立ち位置を取っており、同質性のみによる既存の競合との競争ではなく、流動性を統合するための「包括的なステーブルコイン準備金」アプローチを強調しています。BSC上での0ガス転送インセンティブ/メカニズムと急速なDeFi/ウォレット統合を組み合わせることで、これは「分配速度によるエコシステムの認知獲得」の戦略に近いように見えます。重要なのは、物語がより魅力的かどうかではなく、以下の2点が継続的に検証可能かどうかです。

-

準備金構成、保管手配、償還条件、より頻繁な第三者証明が十分に明確であるかどうか。

-

主要な流動性プール(DEX ↔ lending ↔ CEX)の深度、スリッページ、クロス会場での利用性が供給成長に追いつけるかどうか—さもなければ「供給は急速に拡大するが、使いやすさが遅れる」という構造的な不一致が発生する可能性があります。

実行面では、$Uの統合パスはBSCの「高回転型アプリケーション基盤」に対する比較的直接的な賭けです。PancakeSwap、Aster、Fourmeme、ListaDAOへの統合—Binance Wallet、Trust Wallet、SafePalからのウォレットサポート、HTXでのCEX上場を含め—により、$Uは取引、ステーキング/貸付、ミームローンチシナリオ、および集中型取引アクセスにわたる幅広いカバレッジを提供します。注目すべき点として、Fourmemeは$U専用のセクションを作成しており、新しいプロジェクトの主要なローンチ資産として位置付けることを試みています—効果的にオンチェーンの主要発行および流動性ブートストラップにおける「単位通貨」の役割を競っています。このようなパス依存性が確立されれば、$Uの実際の使用需要は単なる利回り補助金に依存するものではなく、「ローンチ → 取引 → マーケットメイク → 資金リサイクル」の内部ループによって支えられる可能性があります。ただし、$Uのオンチェーン流動性プールはまだ特に深いものではなく、多くの参加者が様子見の段階にある可能性があることにも注意が必要です。

今後、$Uの差別化の可能性は、「エンタープライズプライバシー + AIネイティブプログラム可能な決済」という統合されたストーリーに集中しています。このプロジェクトが、コンプライアンス監査可能性を犠牲にすることなく、より強力なプライバシー保護を提供し、ガスレス/署名ベースの転送やマシン間決済などの機能をステーブルコインレイヤーまで押し下げることができれば、$Uは「エンタープライズ財務自動化とAIエージェント決済」に関する新たな需要曲線により適合する可能性があります。とはいえ、これらの機能を実現することは、新しいステーブルコインを発行するだけよりもはるかに困難です。最終的には、市場が次の2つの指標セットを使用してこの仮説を検証するでしょう:(1)クロスシナリオでの使いやすさと定着率(決済/清算/DeFiでの実際の使用)、および(2)透明性とコンプライアンスの信頼性(準備金開示の頻度、監査/証明の範囲、償還SLA、異常シナリオに関する明確なプレイブック)。

リスクの観点では、「包括的」な準備金構造はポートフォリオレベルでの流動性を改善する可能性がありますが、同時にリスク伝播をより複雑にします。準備金に複数のステーブルコインおよび法定資産が含まれる場合、コンプライアンス措置、カストディの中断、凍結事象、または構成資産のデペッグのいずれかが、単一の$U負債を通じてより広範な信頼のショックに拡大する可能性があります。第二に、規制およびライセンスの境界は依然として主要な不確実性の要素です。ウェブサイトのリスクおよびコンプライアンス開示には、管轄地固有の適用性に関する声明(例:特定の枠組みの下での登録/ライセンス状態)が含まれており、対応可能な機関顧客の範囲と利用可能な配信チャネルが規制の進展に伴い変動する可能性を示唆しています。最後に、オンチェーンのプールの深さとスワップ流動性が並行して拡大しない場合、初期の成長は「チャネル駆動のボリューム」として解釈される可能性が高く、本物の「ネットワーク効果」とは見なされません。

全体として、$UはポストBUSDステーブルコイン競争における実験的な競争者のように見えます。その上振れは、機関発行スケールを持続可能な決済/清算の浸透に変換できるかどうか、そして、透明性とルールベースの償還メカニズムを通じて信頼を強化できるかどうかに依存しています。短期的な勢いが持続するかどうかは、大規模なDeFiプラットフォームでの実用性、エコシステムインセンティブ、そして、主要プラットフォームやウォレットからのより強力な配信追い風を確保して耐久性のある「保有 → 使用 → 再分配」ループを形成できるかどうかに大きく依存しています。

KuCoin Venturesについて

KuCoin Venturesは、信頼に基づいて構築された40以上の国と地域で4,000万人以上のユーザーにサービスを提供している、世界をリードする仮想通貨プラットフォームであるKuCoin Exchangeの主要な投資部門です。Web 3.0時代の最も革新的な仮想通貨およびブロックチェーンプロジェクトへの投資を目指し、KuCoin Venturesは深い洞察とグローバルなリソースを駆使して、仮想通貨およびWeb 3.0の開発者を財務的および戦略的に支援します。 コミュニティに優しく、研究主導の投資家として、KuCoin Venturesはポートフォリオプロジェクトの全ライフサイクルを通じて密接に連携し、Web3.0インフラ、AI、コンシューマーアプリ、DeFi、PayFiに注力しています。

免責事項この一般的な市場情報は、第三者、商業的またはスポンサー元の情報を含む場合がありますが、財務や投資の助言、提案、勧誘、または保証ではありません。当社はその正確性、完全性、信頼性、およびそれにより生じる損失について一切の責任を負いません。投資/取引にはリスクが伴い、過去の実績は将来の結果を保証するものではありません。ユーザーは調査を行い、慎重に判断し、全責任を負うべきです。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。