マイロン(MU)の決算後、株価が急騰:AIメモリ需要により半導体スーパーサイクルが延長されたのか?

2026/06/25 14:10:00

一つの決算報告が、一夜のうちに複数の資産クラス全体の市場 sentiment を変えることはめったにありませんが、マイクロンの最新四半期決算はまさにそれを実現しました。発表後、MUの株価は市場終了後の取引で急騰し、ストレージ関連銘柄も上昇しました。さらにリスク資産にも回復の兆しが見られました。

その理由は、マイクロンが期待を上回ったというだけではありません。報告された数値は、より大きな傾向を示唆しています。AIインフラの需要はまだ加速している可能性があり、メモリチップは多くの投資家が予想していたよりも強力で長期的なサイクルに入りつつあるかもしれません。

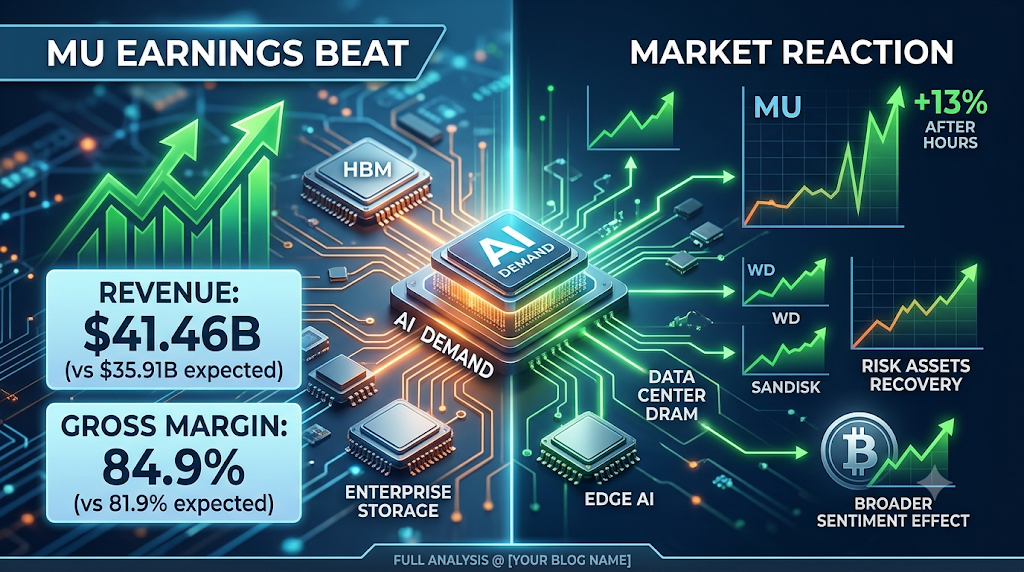

企業が報告した数値に基づくと、調整済み粗利益率は市場予想の81.9%に対して84.9%に達し、四半期収益は359億1千万ドルの予想を上回る414億6千万ドルに達しました。経営陣は、次四半期にも利益率がさらに拡大する可能性があると示唆しました。

市場の反応は、より大きな疑問を提起しています:マイクロンは米国株式のラリーのもう一つの段階をリードしているのか、それとも投資家たちはAIメモリブームのピーク期を目の当たりにしているのか?

マイロンの業績は、投資家がこの報告をAIインフラ支出が予想以上に堅調であるという証拠と解釈したため、広範な市場の再評価を引き起こしました。

市場の即時の反応は活発でした。発表後、MUはアフターホークス取引で約13%上昇しました。同時に、ウェスタンデジタルやサンディスクを含むメモリおよびストレージ関連銘柄も10%以上上昇しました。

この反応は短期的な熱意を超えていた。投資家たちは、クラウドプロバイダーとAI開発者が巨額の資本支出を行った後、AI支出が減速し始めたかどうかを数ヶ月にわたり議論してきた。マイクロンの結果は、その懸念に直接挑戦した。

市場は3つの数値に注目しました:

| メトリック | 報告済み | 市場の期待 |

| 調整済み粗利益率 | 84.90% | 81.90% |

| 収益 | 414.6億ドル | 359.1億ドル |

| 次四半期の証拠金見通し | 最大86% | 予想されていません |

ビートの規模が重要だったのは、半導体サイクルが収益だけでなく、価格決定力と収益性によって評価されることが多いからです。

在庫の正常化により、収益は一時的に上昇する可能性があります。同時にマージンが拡大していることは、真の需給の不均衡を示すことが多いです。この違いが、MUの急騰の中心的な理由となりました。

マイクロンの業績から得られた最も重要なシグナルは収益ではなく、利益率の拡大だった。粗利益率84.9%は、メモリ市場内で異常に強い価格状況が存在することを示唆している。

背景として、投資家は半導体の粗利益率を比較することが多く、これは価格設定を誰がコントロールしているか、そして誰がコスト圧力を受け入れているかを示します。この報告書後の市場のナラティブでは、マイクロンが報告した粗利益率が、Nvidiaが直近の四半期で報告した粗利益率の約75%を上回ったことが強調されました。

その比較は、NvidiaがAIの収益化のベンチマークとなったため、注目を集めました。メモリサプライヤーがその経済性に近づき、あるいはそれを上回り始めると、投資家は自然に、価値鎖が計算チップを超えて拡大しているのかという疑問を抱きます。

高い証拠金は、通常以下のいずれか一つ以上を意味します:

-

需要の成長が生産の拡大を上回っています。

-

顧客は価格よりも供給の可用性を重視します。

-

製品構成がプレミアム製品にシフトしています。

-

業界の生産能力は引き続き抑制されています。

マイロンのケースでは、投資家たちはこの結果をAIメモリー需要が依然として供給制約に直面していることを示す証拠と解釈した。そのため、株価の動向は直近のセクターにも速やかに広がった。

市場は、AIが従来の半導体の回復ではなく、構造的なメモリ拡張サイクルを生み出しているとますます信じています。歴史的に見ると、メモリ事業は非常にサイクル性が高かったです。高価格期には生産者が供給を積極的に増やし、結果として過剰供給と証拠金の崩壊を招いてきました。

今回は、投資家たちはその構造が異なると主張しています。AIワークロードは、従来のコンピューティングよりもはるかに大きなメモリリソースを消費します。大規模モデルのトレーニングには膨大な帯域幅が必要です。スケールでの推論にも高速なメモリアクセスと高密度構成が求められます。AIの採用が拡大するにつれ、複数のレイヤーで同時に需要が高まる可能性があります:

高帯域幅メモリ

HBMは、高度なAIアクセラレーターが大量のデータスループットを必要とするため、最も急成長している半導体カテゴリの一つとなりました。

データセンターDRAM

AIサーバーは、従来のクラウド展開に比べて1ラックあたりのメモリ消費量がはるかに多いです。

エンタープライズストレージ

推論ワークロードは、永続的なストレージ要件をますます生み出しています。

エッジAIデバイス

消費者向けハードウェアとエンタープライズデバイスでは、ローカルメモリリソースの需要が高まり始めています。マイクロンの業績は、AI需要がGPUベンダーに限定されないことを裏付けました。

代わりに、全体のインフラストラクチャスタックが参加している可能性があります。この解釈は、ストレージ関連の株式が一緒に動いた理由を説明します。

マイロンの業績は、広範なリスクセンチメント(暗号資産を含む)に影響を与えたようだ。発表後、市場参加者は、Bitcoinが一時59,000ドル付近まで下落した後、約61,000ドルまで回復したのを観察した。

この反応は、マイクロンが直接的にBitcoinの価格を牽引していると解釈すべきではありません。むしろ、両資産は成長、流動性、およびAI関連の楽観的な見通しに対する期待の変化に応じて反応した可能性があります。機関資本が両セクターに重複して流入しているため、暗号資産市場はますますテクノロジー関連リスク資産と連動して取引されています。

投資家が成長セクターに対する信頼を高めるとき、資本はしばしばベータ値の高い資産へとシフトします。

マイロン単体では市場の反発を永続的に支えることはできないが、業績がAI投資のリターンを裏付ければ、モメンタムを継続できる可能性がある。現在、市場は難しい問いに直面している。

メモリの収益性が拡大し続けた場合、投資家はAI支出がまだ初期の収益化段階にあると判断する可能性があります。これはテクノロジー全般の評価を高める要因となります。しかし、半導体リーダーは歴史的に、以下の3つの条件のいずれかが現れた際に弱化してきました:

需要の正規化

迅速な導入期間後、顧客は購入を遅らせるようになります。

容量拡張

競合他社が供給を積極的に増やしています。

複数の圧縮

強力な業績では、すでに高められた評価額を正当化できなくなる。

現在、マイクロンの見通しは、供給制約がまだ存在する可能性を示唆しています。マネジメントが粗利益率がさらに上昇する可能性があると示唆していることから、価格圧力は消えていないことがわかります。これは、サイクル後期における異例の行動です。

したがって、投資家たちは、これが単なる半導体サイクルではなく、AIの採用に結びついたインフラサイクルであるかどうかをますます議論しています。もし正しいなら、その期間は過去のメモリブームよりも長くなる可能性があります。

答えはマイクロンよりも、AI投資の持続性により依存します。バイシャルな見方では、AIはインフラ構築段階にとどまっていると主張しています。

企業がグローバルにAIシステムの導入を継続する場合、メモリとストレージへの需要は数年間高止まりし続ける可能性がある。この見解を支持する人々は、いくつかの構造的要因を指摘している:

-

AIトレーニング能力はまだ拡大中です。

-

推論デプロイの高速化。

-

企業の採用はまだ初期段階です。

-

ハードウェアの刷新サイクルが開始します。

ベアケースも同様に重要です。歴史は、半導体の不足が最終的に供給を引き寄せることを示しています。

極端なレベルの証拠金は、常に続くことはめったにありません。供給が需要に追いつくと、価格決定力は通常弱まります。

最も現実的なシナリオは、これらの極端な状況の間にある可能性があります。継続的な証拠金拡大を期待するのではなく、投資家は加速の鈍化に注目するかもしれません。

証拠金が高位で安定し、取引高が引き続き拡大する場合、さらなる急激な上昇がなくても、このサイクルは健全なまま維持される可能性があります。現在の市場の課題は、構造的な需要と一時的な不足を区別することです。

最大のリスクは収益の弱体化ではなく、期待が過度に楽観的になることです。市場が完璧を織り込むと、堅調な結果でも失望を招く可能性があります。注目すべき複数のリスクがあります:

AI支出の効率

顧客は最終的に、インフラへの投資に対する明確なリターンを求めるようになるかもしれません。

競争力のある能力

追加のメモリ生産は、価格レバレッジを低下させる可能性があります。

マクロ条件

金利の上昇や経済成長の鈍化は、テクノロジーへの投資を減らす可能性があります。

在庫の再バランス

一時的な不足は、予想よりも早く正常化する可能性があります。投資家は、半導体サイクルが一般的な予想が変化する前に過去に反転してきたことを忘れないでください。

それは理論が破綻していることを意味するわけではありません。タイミングが重要であることを意味します。堅実なファンダメンタルズと堅調な株式パフォーマンスは、常に同時に動くとは限りません。

技術のモメンタムにポジションを取ろうとする投資家は、従来の株式市場とデジタル資産市場の両方を同時に注目しています。マイクロンの業績は、あるセクターでの動向が他のセクターのセンチメントに迅速に影響を与えることを示しました。

KuCoinは、暗号資産市場だけでなく、MU株を含む株式市場にもアクセスを提供しています。今なら、ユーザーはKuCoinの米国株無期限取引キャンペーンにも参加できます:

-

簡単な取引ミッションを完了すると、ユーザーはTSLA、AAPL、またはGOOGLで100,000 USDTの賞金プール報酬を獲得できます。

マイクロンの業績は、企業固有の出来事以上の意味を持ちました。投資家たちは、その結果をAIインフラ需要が異常に強いままであるという証拠と解釈しました。報告された売上高と粗利益率の数値は、価格決定力が正常化するのではなく、引き続き改善し続けている市場環境を示唆しています。これは、AI支出が減速し始めたという期待に反するものでした。

反応は半導体、ストレージ企業、および広範なリスク資産に広がりました。MUは急騰し、同業他社も追随しました。市場参加者は、この出来事を暗号資産市場の sentiment の改善と結びつけるまでになりました。

今更大な疑問は、AI需要が存在するかどうかではなく、メモリチップが長期にわたるスーパーサイクルに入ったのか、それとも現在の収益性が一時的な供給制約を反映しているのかという議論である。

投資家やトレーダーにとって、次の数四半期は、市場の急騰そのものよりも重要になる可能性があります。需要が拡大し続け、証拠金が高水準を維持するなら、マイクロンはAI投資サイクルにまだ上昇余地があるかどうかを示す最も明確な指標の一つとなるかもしれません。

1. なぜMU株は他の半導体株よりも大きく上昇したのですか?

投資家たちは、マイクロンの業績を企業固有の実行力ではなく、業界経済の改善の証拠と見なし、このことにより業界全体の楽観的な見方が高まりました。

2. 高い粗利益率は、株価が今後も上昇し続けることを自動的に意味しますか?

必ずしもそうではありません。高い証拠金は現在の状況が良好であることを示しますが、期待値や評価も重要であるため、将来のリターンを保証するものではありません。

3. メモリチップはAIにとってなぜ重要ですか?

AIシステムは、モデルを効率的にトレーニングおよびデプロイするために、大量のメモリ帯域幅とストレージを必要とします。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。