予測市場の拡大は、オプション、先物、または賭博市場のような従来の金融商品にどのような影響を与えますか?

2026/04/24 10:51:02

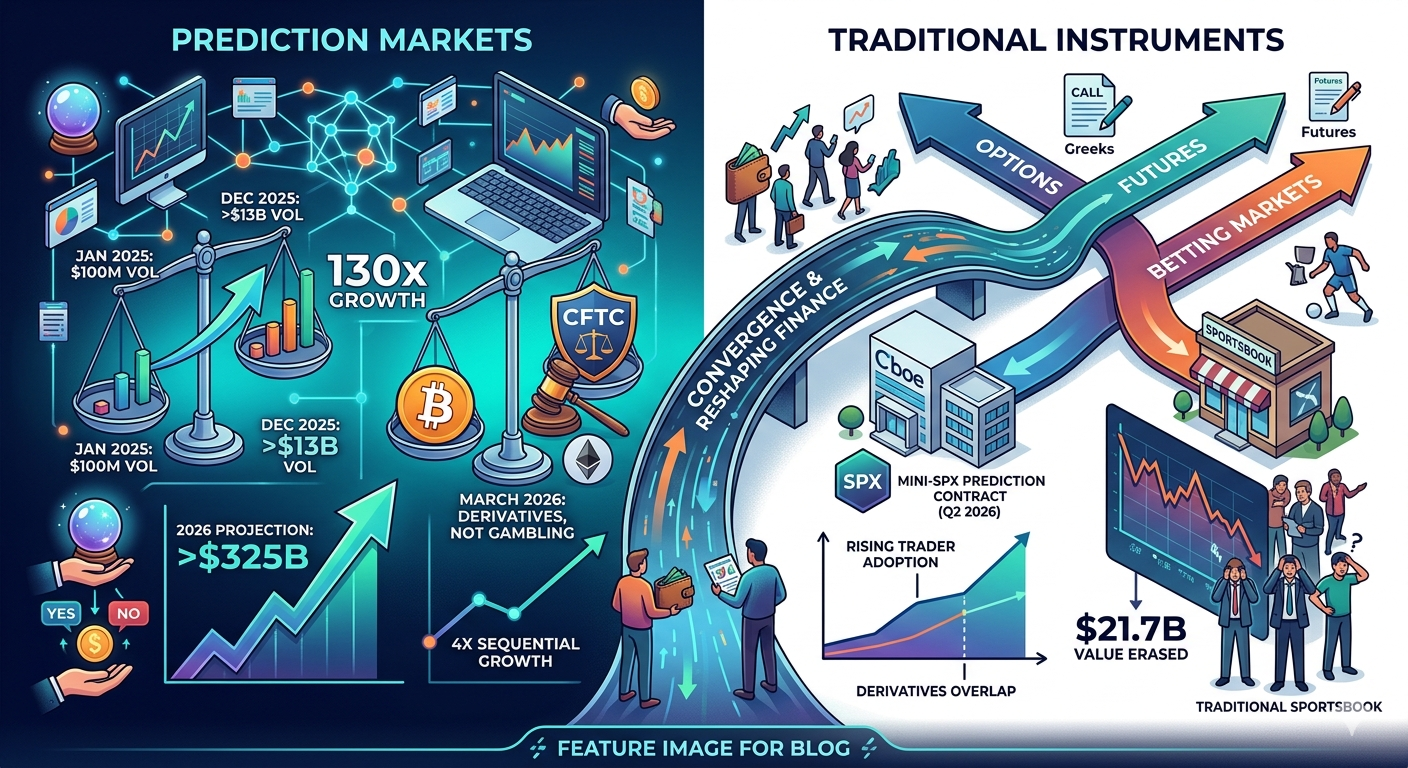

2025年1月、予測市場全体の月間取引高はたった1億ドルでした。しかし2025年12月までに、その数字は130億ドル以上に急増し、1年で130倍の成長を遂げました。この爆発的な成長により、予測市場はニッチな実験から、従来の金融商品と真剣に競合する存在へと変貌を遂げました。もはや予測市場が重要かどうかという問いではなく、どのようにして予測市場がオプション、先物、および従来の賭博市場の景観を再構築しているかが重要な問いとなっています。

CFTCは2026年3月に、予測市場契約はギャンブルではなく金融デリバティブであるという立場を明確にした。この規制上の判断は、これらの市場が数十年にわたり運用されてきた従来の金融商品とどのように関係するかに大きな影響を及ぼす。

構造的類似性

本質的に、予測市場と従来のデリバティブは同じ数学的基盤を共有しています。コールオプションを購入するとは、株価が特定の価格を超えた場合に利益を得る権利を購入することです。予測市場で「イエス」シェアを購入するとは、あるイベントが発生した場合に利益を得る権利を購入することです。価格決定メカニズムは非常に類似しており、両方とも市場の需給に基づいて時間とともに変動する確率を設定しています。

WSJは2026年2月、リスクを好むオプショントレーダーが予測市場に大幅に集まっていると報じた。その魅力は明確だ:予測市場は、オプション価格設定の多くの複雑さなしに、結果に対するレバレッジ効果を提供する。グリークスを気にする必要もなく、暗示された変動率の計算も必要なく、満期日を管理する必要もない。取引はシンプルだ:このイベントは発生するか、はいまたはいいえ?

Cboeはこの重複を認識し、2026年3月に2026年第2四半期に初のMini-SPX予測市場契約を導入する計画を発表しました。この製品は従来のオプションフレームワークを使用し、予測市場の概念を確立されたデリバティブインフラと効果的に統合します。これは、予測市場がデリバティブと競合しているのではなく、デリバティブへと進化していることを明確に示す重要な認識です。

市場規模の比較

成長の軌跡は並外れていました。予測市場の取引高は、2025年に前四半期比で約4倍となり640億ドルに達し、2026年には年間累計取引高ベースで3250億ドルを超える見込みです。

このことを理解するため、米国全体のオプション市場が年間数兆ドルの想定元本を処理していることを考えてみてください。しかし、一般投資家の参加とアクティブな取引口座の観点から見ると、予測市場は現在、従来のオプショントレーダーから意味のある取引量を獲得しています。2025年半ば以降、予測市場での一般投資家の中央値リターンは-8%であり、従来のスポーツベッティングでは-5%です。これは、一般投資家が予測市場を他の投機的金融商品と同様に扱っていることを示唆しています。

規制の収束

最も重要な進展は2026年3月にCFTCが予測市場をギャンブルではなくデリバティブと宣言し、インサイダー取引法が適用されることを発表したことです。この分類により、予測市場はオプションおよび先物を規制する法的枠組みと直接結びつけられました。

伝統的なデリバティブトレーダーにとって、これは予測市場が別個のカテゴリではなく、広範なデリバティブ市場におけるもう一つの資産クラスであることを意味します。同じ市場操作法が適用され、同じ開示要件が適用される可能性があります。この規制の明確化は、機関投資家の参加を加速し、予測市場と伝統的なデリバティブの境界を曖昧にするより洗練された製品の登場をもたらす可能性があります。

競合の脅威

従来の賭博市場への影響は即座に、かつ明確に現れています。2025年年初以来、予測市場は上場スポーツブック企業の時価総額を約217億ドル削減しました。これは株価や時価総額に理論的に反映されたものではありません。

2026年2月、ニューヨーク・タイムズは、予測市場と従来のスポーツベッティング業者の間の競争が激化していると報じた。従来のスポーツベッティング業者は自らのスキャンダルに直面している一方で、予測市場はより洗練された新しい選択肢を提供している。重複は顕著であり、Kalshiの独自データによると、その総取引高の125億ドルがスポーツ関連の市場から来ている。

重要な違いはモデルにあります。従来のスポーツブックはブックメーカーとして運営され、すべてのベットの反対側を取る側です。これにより、利害の対立が生じます。ベッターが勝つと、スポーツブックは損失を被ります。一方、予測市場は取引所として機能し、ベッター同士をマッチングします。プラットフォームは手数料を徴収しますが、ユーザーと反対取引を行いません。この利害の一致により、数学的な理解を持つ洗練されたベッターにとって、予測市場はより魅力的です。

パフォーマンス比較

2025年末から2026年初頭にかけてのデータは興味深いパターンを示しています。予測市場の一般ユーザーは2025年半ば以降、中央値で-8%のリターンを記録していますが、同じ期間における従来のスポーツベッターの中央値リターンは-5%です。両グループとも平均して損失を出しており、これは投機的市場の性質ですが、予測市場の参加者はより大きな損失を出しています。

これは複数の要因を反映している可能性があります:予測市場は、それらを純粋なレバレッジツールとして扱う積極的なトレーダーを引きつける、スプレッドベッティングや伝統的なオッズ設定の欠如により執行が悪化する可能性がある、または予測市場のより長い時間軸(一部は数ヶ月から数年まで及ぶ)が保有コストと変動率のリスクを高める。

マーケット構造の違い

予測市場が従来の賭博よりも持つ構造的な利点は顕著です。主要な予測市場の流動性は、現在、主要イベントに対する従来の賭博プールと同等、あるいはそれを上回っています。オンチェーンデータの透明性により、すべての賭けが公開され、情報のすべてを運営者が管理する従来のスポーツブックとは異なります。イベント発生前に保有資産を売買できる能力は、従来の賭博では提供されていない柔軟性をもたらします。

スポーツベッティングに特化して、予測市場は、従来のスポーツブックと関わったことのないトレーダーにアピールする新しいカテゴリーを生み出しました。オプション投機に使われていた同じ資本が、今や予測市場に流入しています。決算説明会を分析していた同じユーザーが、選挙世論調査やスポーツ統計を分析するようになっています。

デリバティブ—最初のアプローチ

従来の金融機関が注目し始めています。Cboeが予測市場契約の提供を発表したことは、従来の取引所が予測市場の概念を既存のインフラに組み込む最初の大きな動きです。従来の取引所の信頼性とインフラを活用しながら予測市場機能を提供するこのハイブリッドアプローチは、主流への採用を加速させる可能性があります。

影響は大きいです。主要な取引所が予測市場契約の上場を始めれば、これらはデリバティブツールキットのもう一つの手段となります。トレーダーは、同じプラットフォーム上で、同じ口座と決済インフラを利用して、予測の結果をオプションとともに取引できるようになります。

ニューヨーク・タイムズの分析

ニューヨーク・タイムズは、この状況を「予測市場とカジノがスポーツベッティングを巡って戦争を繰り広げている」と表現した。これは誇張ではない。Kalshi単体でのスポーツ関連の取引高125億ドルは、従来のスポーツブックから大幅な収益が移転していることを示している。

戦場はスポーツを超えています。予測市場は、選挙、経済指標、企業の業績、天候イベント、そしてユーザーが意見を持ち、それに金銭を賭ける意欲のあるあらゆるトピックをカバーしています。従来の賭け市場は、この広範囲を再現できません。

オプショントレーダー向け

オプショントレーダーは、方向性投機の新たな手段を得ました。予測市場の取引メカニズムはシンプルで、YESまたはNOの二択のみです。オプションの複雑さに圧倒されるトレーダーを引きつけています。時間減衰がなく、ガンマの懸念がなく、リスクが固定されているため、ギリシャ文字オプションを習得できなかったトレーダーにもアクセスしやすくなっています。

予測市場がデリバティブであるという規制上の判断は、洗練されたオプション戦略が予測市場を用いて再現できる可能性があることを意味します。アイアンコンドール、ストレングル、その他のマルチレッグ戦略には予測市場に対応する形態がありますが、市場の厚さがまだ同じ複雑さを支えていない可能性があります。

オプション取引との重複は特に顕著です。株価動向に高レバレッジの賭けを慣れているリスク志向のオプショントレーダーたちは、予測市場で同様の興奮を見出しています。WSJは2026年2月、これらのトレーダーが予測市場に「殺到」していると報じました。魅力は単純さだけでなく、同じリスク・リワードのマインドセットを保ちながら、株式以外のイベントに類似した分析スキルを適用できる点です。

先物トレーダー向け

先物取引者は、先物では捉えきれないイベントへの露出を提供する予測市場も同様に利用しています。先物は商品、通貨、指数に対して存在しますが、予測市場は政治的イベント、政策の結果、および従来の先物市場がカバーしないその他の二値イベントにまで概念を拡張しています。

類似の基礎資産における予測市場価格と先物との相関関係はすでに注目されています。世論調査が動くと、選挙予測市場も動きます。経済データが近づくと、そのデータに関する予測市場が調整されます。この情報は、従来の予測手法と競合するようになっています。

商品トレーダーにとって、天候イベント、地政学的動向、供給の混乱に関する予測市場は、保有資産の背景を提供します。干ばつ状況を懸念する農家は、穀物先物と天候の深刻度に関する予測市場の両方を取引できます。この追加のシグナル層は、市場の効率を向上させます。

従来の賭け市場向け

一部の従来の賭博事業者にとっては、この脅威は存在そのものを脅かすものである。予測市場の取引所モデルでは、ブックメーカーが逆のポジションを取るのではなく、ユーザー同士が互いに取引を行うことで、ハウスエッジを異なる形で排除している。これは本質的により効率的であり、スマートマネーを引きつける。

従来のスポーツブックは、自らのエクスチェンジ製品を立ち上げるとともに、予測市場を取引所ではなくギャンブルとして扱うよう規制を要請しています。規制の結果次第で、この競争が継続されるか、予測市場が従来の賭博と同じ制約を受けることになります。

競争のダイナミクスは、スポーツベッティングにおいて特に顕著です。『ニューヨーク・タイムズ』によると、伝統的なスポーツブックは、スポーツ関連市場においてKalshiプラットフォーム単体だけで125億ドルの取引高を失っています。これはPolymarketやその他の予測プラットフォームを含んでいません。全体の流出額ははるかに大きいです。

市場シェアの変化

構造的な変化は時価総額に明確に現れています。上場しているスポーツブック企業は2025年年初以来、時価総額で217億ドルを失っています。これは取引量の減少だけでなく、成長期待の低下と規制の不確実性を反映しています。

主要なスポーツベッティング事業者は、資金力がより豊かで技術的にも進んでいる予測市場と直接競合するか、取引所のような製品を提供するために適応するかという戦略的ジレンマに直面しています。一部の事業者は予測市場機能の開発を開始していますが、技術的および規制的な障壁に直面しています。

予測市場には技術を超えた利点があります。KYC要件の不要さ、グローバルなアクセス性、および国境を越える機能性は、従来の運営者が簡単に真似できない競争上の優位性を生み出します。予測市場の背後にあるブロックチェーンインフラは、従来の賭博にはない透明性を提供します。

規制アービトラージ

異なる規制対応は、競争の不均衡をさらに生み出します。伝統的なスポーツベッティング業者は、広範なライセンス要件、地理的制限、消費者保護義務を課されています。一方、予測市場、特に分散型のものは、より少ない制約で運用されています。

この規制アビトラージは、規制当局が注目している間だけ一時的なものです。CFTCの2026年3月の決定は、予測市場をデリバティブとして分類する最初の主要な規制対応です。さらに多くの規制が続くでしょう。

伝統的な事業者にとって、この規制の追いつきは機会をもたらす可能性があります。予測市場が伝統的なスポーツベッティングと同様のルールに従う場合、競争優位性は薄れます。規制適応のタイムラインが、この優位性がどの程度続くかを決定します。

予測市場はオプション、先物、または賭博市場を置き換えるものではなく、それらと収束しています。CFTCが予測市場をデリバティブと認定したことで、この収束が加速しています。2025年までに予測市場の取引高は640億ドルに達し、2026年は3250億ドルを超える見込みです。

Cboeが予測市場への参入は、今後の道筋を示している:従来の取引所が予測市場機能を取り入れ、それと競合するのではなく協調するという道である。このハイブリッドモデルは、次世代の市場進化を定義する可能性がある。

伝統的な金融商品の場合、これはトレーダーの注目と資本に対する新たな競争を意味します。トレーダーにとっては、結果への見解を表現するための新たなツールを意味します。規制当局にとっては、フレームワークの適応を必要とする新たなカテゴリのデリバティブを意味します。

最も大きな影響は、結果の予測の民主化かもしれません。かつてはオプション市場へのアクセスやスポーツベッティングのオッズへの対応が必要でしたが、今ではCryptoウォレットと意見があれば十分です。従来の金融商品は、この新しい競争環境に適応しなければ、次世代のトレーダーを失うリスクがあります。

重要なポイントは明確です:予測市場は、珍しい存在から、従来のデリバティブや賭博市場と重なり、競合し、ますます統合されている本格的な金融商品へと進化しました。この収束はすでに進行中です。

Q:予測市場とコールオプションの購入はどのように異なりますか?

A: プレディクションマーケットとオプションは、数学的な基盤が似ており、どちらも結果の発生確率から価値を導出します。しかし、オプションは暗黙の変動率、時間減価、およびギリシャ文字を含むより複雑な価格設定を持ちます。プレディクションマーケットはシンプルで、価格はイベントの認識された確率を直接表します。満期日は管理不要で、yesまたはnoのみです。

Q: 機関は予測市場をデリバティブとして取引できますか?

A: はい、CFTCの2026年3月の決定により、予測市場はデリバティブと明確化され、同じ規制が適用されます。Cboeなどの主要取引所は、既存のデリバティブインフラと統合する予測市場製品を開始しています。規制の明確化が進むにつれて、機関投資家の参加が増加すると見込まれます。

Q: プレディクションマーケットの成長は、従来のスポーツブックにどの程度影響を与えましたか?

A: 2025年以降、予測市場は上場スポーツブック企業の約217億ドルの時価総額を削減してきました。取引量は顕著で、Kalshiの総取引量のうち125億ドルだけでもスポーツ関連市場から生じています。

Q:予測市場は従来の賭博よりも収益性が高いですか?

A:データによると、2025年半ば以降、予測市場の一般ユーザーの中央値リターンは-8%であり、従来のスポーツベッティングでは-5%です。どちらも平均して損失を出していますが、予測市場の参加者はより大きな損失を出す傾向があり、これは異なるリスクプロファイルや従来のオッズ作成の専門知識の欠如を反映している可能性があります。

Q:従来の取引所は予測市場製品を提供するでしょうか?

A: Cboeは2026年3月、従来のオプションインフラを用いて2026年第2四半期に初のMini-SPX予測市場契約を開始すると発表しました。これは、予測市場の概念が既存の取引所に統合される初の主要な取り組みです。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。