ビットコイン積立戦略と2030年までのBTC価格見通し:長期投資家が disciplined にエクスポージャーを構築する方法

2026/06/22 17:02:00

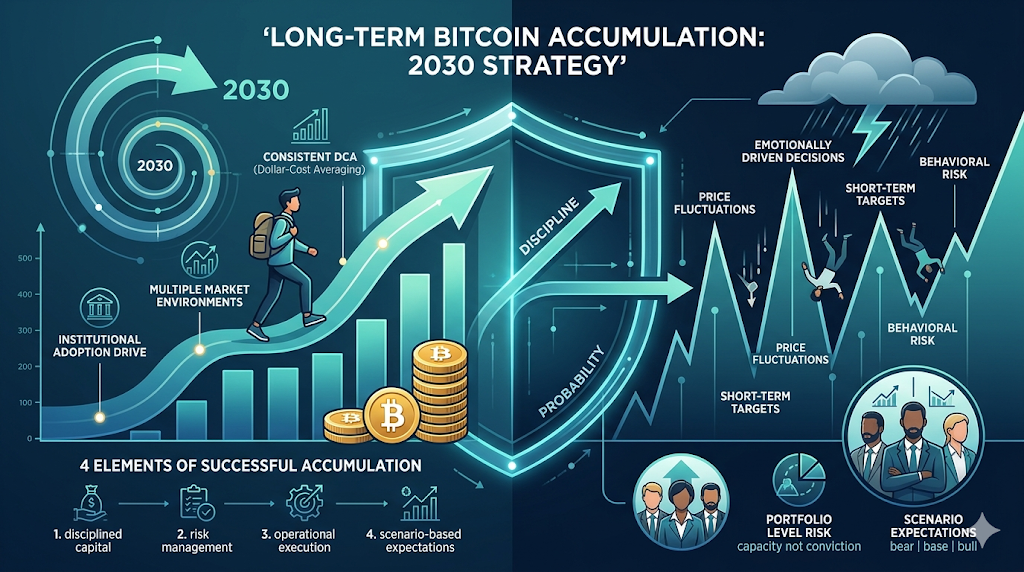

すべてのBitcoinのサイクルは同じ錯覚を生み出します:投資家たちは、最適な参入価格を見つけることが最も重要な決定だと信じます。実際には、歴史的にBitcoinの長期的な価値上昇から最も恩恵を受けた投資家たちは、絶対的な底値で購入した人々ではなく、繰り返し可能な積立フレームワークを構築し、複数の市場環境を通じて投資を継続した人々でした。

Bitcoinが機関投資家の採用と広範な資本市場への統合をさらに進めるにつれ、投資に関する議論は変化しています。今や、Bitcoinが今後数ヶ月で特定の価格に到達できるかどうかという問いではなく、長期投資家たちは、どの程度Bitcoinを取得すべきか、取得中に下落リスクをどう管理するか、そして2030年までに現実的な価格期待はどのようになるかを理解したいと考えています。

成功したBitcoinの積立戦略は、 disciplined capital deployment、ポートフォリオレベルのリスク管理、運用実行、そして単一の価格目標に頼らずシナリオベースの期待値という4つの要素を組み合わせます。このフレームワークを通じてBitcoinに取り組む投資家は、変動率中に感情的な判断を下す確率を減らしながら、長期的な上昇機会に参加しやすくなります。

多くの投資家にとって、最も効果的なBitcoinの積立戦略は、エントリーの精度を最大化することではなく、時間の経過とともに一貫性を最大化することです。Bitcoinは依然として非常にボラティリティの高い資産であるため、積立方法は短期的な価格変動を予測するのではなく、行動リスクをコントロールすることに焦点を当てるべきです。

ドルコスト平均法(DCA)、一括投資、および分割投入は、それぞれ異なる目的とリスクプロファイルを備えています。最適なアプローチは、市場の予測よりも、利用可能な資本、投資期間、および損失許容度に依存します。

ドルコスト平均法は、市場の不確実性を固定された投資プロセスに変えるため、最も広く適用可能なアプローチです。DCAでは、価格にかかわらず、定められた数量を一定の間隔で投資します。このアプローチは意思決定の疲労を軽減し、市場が活況の時期における過剰な露出を防ぎます。

以下は投資家がすぐに適用できる実用的なフレームワークです:

| リスクプロファイル | 月間資本 | デプロイ方法 | 保有資産構築タイムライン |

| 保守的 | $300-$800 | 月次ドルコスト平均法 | 18〜24か月 |

| ニュートラル | $1,000-$3,000 | 週次DCA+戦術的追加 | 12〜18か月 |

| 攻撃的 | 5,000ドル以上 | 複数段階エントリー | 6〜12か月 |

例えば、保守的な投資家は毎月の取引初日に500ドルを投資し、6か月に1回だけ保有資産のサイズを見直します。中立的な投資家は資金を週ごとの購入に分割し、約20%-30%を変動率の機会のために確保します。積極的な投資家は目標暴露を10のトランシェに分割し、客観的な条件が満たされた場合にのみ追加の資金を投入します。

トランチ投資が使用される場合、エグゼクションルールは特に重要になります。感情に基づいて購入するのではなく、投資家は次のような蓄積トリガーを事前に定義できます:

-

Bitcoinが200日移動平均線を上回り、15%以上下落した場合、1トレーンを追加してください。

-

30日間の変動率が過去の水準以下に圧縮された場合、デプロイメントサイズを拡大してください。

-

ATR正規化された戻り後に加速資本を投入してください。

ドルコスト平均法と比較すると、 Lump-sum 投資は長期のブル市場の初期段階で導入した場合、過去に良好なパフォーマンスを示してきました。これは、全資本が即座に生産的に活用されるためです。しかし、間違えた場合のコストは大幅に高くなります。大規模な修正直前に全額を投入した投資家は、戦略を放棄するほど大きな損失を被る可能性があります。

取引コストも計画に組み込む必要があります。頻繁な小額購入はタイミングリスクを減らしますが、累積的な取引手数料や決済コストを増加させる可能性があります。非常に大口の注文は、取引所の流動性によってスリッページを引き起こす可能性があります。

米国の投資家の場合、積立は最初から税務を意識した取引を含めるべきです。ロットごとの会計を維持することで、将来的な柔軟性が大幅に向上します。特定識別会計は、FIFOよりも効率的な税務結果をもたらす可能性があります。これは、投資家が後で保有資産を減らす際に、原価基準の選択に対してより大きなコントロールを保持できるためです。

構造的な積立の主な利点は、優れた予測能力ではありません。感情が投資決定を左右する確率を低減することです。

Bitcoinの積み立ては、孤立した投資テーマとしてではなく、より広範なポートフォリオの一部として捉えることで、はるかに効果的になります。

長期投資家が犯す最も一般的なミスの一つは、リスク許容度ではなく、信念に基づいてポジションサイズを決定することです。強い信念は変動率を排除しません。集中リスクは、長期的な複利成長に対する最大の脅威の一つです。

より実用的なアプローチは、投資目標、期待リターン要件、および許容可能なポートフォリオの最大ドローダウンに基づいてBitcoinの露出を決定することです。以下の割当範囲は、出発点となるフレームワークを提供します:

| 投資家プロファイル | 推奨されるBTC割り当て |

| 保守的 | 1%〜3% |

| バランスが取れた | 3%-8% |

| 成長志向 | 8%-20% |

これらの範囲は、将来のパフォーマンスを予測するものではありません。これらは、さまざまな市場状況においてポートフォリオの継続可能性を守ることを目的としたリスク管理ツールです。保有資産の増加も、事前に定められたルールに従う必要があります。

たとえば、投資家は、ポートフォリオの総価値が事前に設定されたマイルストーンを上回った場合や四半期ごとの見直し期間が終了した後にのみ、Bitcoinの割合を増やすことを選択するかもしれません。このアプローチは、価格が上昇し続けているという理由だけで割合を継続的に増やしてしまうという一般的な行動的トリップを回避します。

リバランス頻度も重要です。四半期ごとのリバランスは、反応性と取引効率のバランスを取るために実用的なデフォルトです。投資家は、Bitcoinが意図したポートフォリオ割合の125%を超えた場合、変動率に基づくリバランスを追加で適用できます。

リスク管理には、市場のストレス期間中に主観的な判断に頼るのではなく、明確なドローダウン計画を含めるべきです。

実用的なフレームワークは以下のようになります:

-

ポートフォリオの下落が20%以下:スケジュールを維持してください。

-

ドローダウンが20%~35%の場合:ドルコスト平均法を継続し、加速購入を一時停止してください。

-

ドローダウンが35%を超えた場合、追加のエクスポージャーを増やす前に仮定を見直してください。

2030年までのBitcoinの見通しについて議論する際、投資家は単一の数値予測に頼るべきではありません。確率に基づくシナリオ構築の方が、より堅牢な意思決定を生み出します。

| シナリオ | 確率 | BTC価格範囲 | 予想されるポートフォリオ効果 |

| ベアケース | 30% | $80,000-$180,000 | 中程度の貢献 |

| ベースケース | 50% | $180,000-$350,000 | 意味のある成長 |

| ブルケース | 20% | $350,000-$700,000+ | 主要なリターン源 |

このフレームワークは、「Bitcoinは目標価格に到達するか?」という議論から、「私のポートフォリオはさまざまなシナリオでどのようにパフォーマンスを発揮するか?」へと会話を移します。この違いは、投資家が市場全体のサイクルを通じて disciplined でいられるかどうかを決定する場合がよくあります。

Bitcoinを単一の目標価格で予測することは、見出しには魅力的ですが、ポートフォリオの意思決定にはほとんど役立ちません。より実用的なアプローチは、確率を反映したシナリオを構築し、各シナリオが実現するためにはどの変数が発生する必要があるかを理解することです。

Bitcoinの長期的な評価は、供給制約、需要の拡大、マクロ経済状況、および機関投資家の採用という複合的な要因によって引き続き左右されています。これらの変数はいずれも独立して機能していないため、全く異なる市場構造からも同じ価格目標が導き出されることがあります。

供給側では、Bitcoinは減少し続ける発行スケジュールのもとで運用を続けています。最新のハーフィングにより、新規に生成される供給のペースは低下しました。歴史的に見ると、供給圧縮の完全な効果は即座に現れるのではなく、徐々に現れる傾向があります。

しかし、総発行供給量は流動供給量と等しいわけではありません。既存のBitcoinの相当部分は、秘密鍵の紛失、非アクティブなウォレット、長期保管行動により永久的にアクセスできなくなると推定されています。一方で、多くのコインが長期保管構造に移動するにつれて、取引所残高は複数のサイクルにわたり低下する傾向にあります。

マイナーの行動は依然として重要な変数です。拡張期には、マイナーが販売圧力を減らし、採掘した在庫の大部分を保有することがあります。一方、ストレス期には、マイナーの分布が一時的に供給量を増加させ、市場に局所的な圧力を生むことがあります。

2030年までに需要側の動向はさらに大きな影響を及ぼす可能性があります。機関の資産配分は、Bitcoinの流動性市場が比較的限られているため、従来の資本プールからの比較的小さなポートフォリオ配分でも、著しく大きな効果を生む可能性があるため、最も注目されている変数の一つです。

その他のドライバーには以下が含まれます:

-

ETFの採用とネットインフロー

-

主権および企業財務の参加、

-

退職プラットフォームの統合、

-

グローバル流動性状況、

-

長期保有者の買い込み

-

アクティブアドレスの拡大。

これらの変数は、単一の目的地ではなく、妥当な結果の範囲を生み出します。

| シナリオ | 推定確率 | 2030年までのBTCの範囲 | コアな前提条件 |

| ベアケース | 25% | $90,000-$180,000 | 採用の遅れ、制限された流動性 |

| ベースケース | 50% | $180,000-$400,000 | 継続的な機関投資家の参加 |

| ブルケース | 25% | $400,000-$800,000+ | 資本流入の加速と供給の引き締まり |

投資家は、これらのシナリオを予測ではなくフレームワークとして解釈すべきです。いくつかの一般的に参照される評価モデルは文脈を提供する可能性がありますが、予測ツールとして扱うべきではありません。

ストック・トゥ・フローモデルは希少性と発行量の削減を重視するが、マクロ条件が流動性を支配する歴史的には困難を伴ってきた。

ネットワーク効果のフレームワークは、価値創造と採用の成長を結びつけようとするが、サイクリックなセンチメントを過小評価することが多い。機関の資産配分モデルは、Bitcoinを新興ポートフォリオ資産として評価するが、資本の転換に関する仮定に非常に敏感である。

結局のところ、どのモデルもBitcoinの将来の価格を一貫して正確に予測することはできません。投資家がコントロールできるのは、ポートフォリオがさまざまなシナリオにおいても堅牢であるかどうかです。

収集には、投資家が下落変動率に完全にさらされる必要は必ずしもありません。明確なルールと現実的な期待を設けることで、長期的なポジショニングとリスク管理は両立可能です。下落保護を求める投資家にとって、オプション戦略は最も直接的なツールの一つです。

プロテクティブプット構造により、投資家は特定の期間中に最大損失を限定しながらスポットの露出を維持できます。その代償として明確なプレミアムコストが発生し、保護が無効に満了した場合、ネットリターンは減少します。

コラーコンストラクションは、上昇分の参加を上限で制限することで、下落保護のコストを賄い、市場の拡大のすべての段階を捉えるよりも資本保全を重視する投資家に魅力的です。

先物ベースのアプローチは、蓄積目標にも役立ちます。方向性の投機ではなく、投資家はポートフォリオの変動率を低下させながら、定期的なスポット購入を継続するために、カレンダーストラクチャーや一時的なオーバーレイを使用できます。

ヘッジは比例したままにする必要があります。長期的なBitcoinのポジションを完全にヘッジしようとすると、過剰な複雑さとコストが生じます。不確実性が高まっている時期には、部分的な保護の方が一般的に持続可能です。

一部の投資家は、収益生成を通じてポートフォリオの効率を向上させようとすることもあります。収益機会は大きく分けて3つのカテゴリーに分かれます:

-

中央集権的な貸付プラットフォーム

-

分散型貸付プロトコル、

-

規制された収益指向の構造。

それぞれは、アクセスのしやすさ、リターンの可能性、コンプライアンス要件、およびカウンターパーティーへの暴露の間でトレードオフを生み出します。投資家は、追加のパーセンテージリターンが大きな保管リスクを補うことはめったにないため、収益機会を慎重に評価する必要があります。

蓄積中の実行品質にも注目すべきです。大規模な成行注文は、特に流動性が低下している時期に不要なスリッページを生み出しやすいです。より効率的な実行方法には以下があります:

-

段階的指値注文,

-

アイスバーグ実行

-

OTCブロック決済、

-

時間ベースの注文分割。

投資家が複数のプラットフォーム間で資産を振替する際は、引き出し手数料、確認タイミング、振替の認証手続き、および運用セキュリティにも注意してください。税務を考慮した取引により、長期的な成果をさらに向上させることができます。

ダウンターン中に意図的に損失を実現することで、将来の柔軟性を生み出し、取引履歴を完全に保持することで報告義務が簡素化されます。積み立ての目的は、あらゆる収益源を最大化することではなく、不確実性の中でも投資し続ける能力を維持することです。

複数年にわたるBitcoinの投資戦略を準備している投資家は、短期的な予測ではなくプロセスの質に注目すべきです。実用的な実装フレームワークには以下が含まれる可能性があります:

ステップ1:コインの目標数ではなく、ターゲットポートフォリオの割合を定義してください。

ステップ2:ドルコスト平均法、トランシェ実行、またはハイブリッドモデルを使用して積立スケジュールを選択してください。

ステップ3:ポジションサイズが意味を成す前に、 custodyルールを確立してください。

ステップ4:原価ベースを追跡し、継続的に記録を維持してください。

ステップ5:ニュース記事に反応するのではなく、確率の前提を定期的に見直してください。

新規ユーザーはKuCoinに登録して、最大11,000 USDTの新規ユーザー報酬を受け取れます。

Bitcoinの積立は、価格予測の行為ではなく、結局のところポートフォリオ構築の意思決定である。2030年までの長期的な予測は依然として不確実であるが、投資家が合理的な戦略を構築するには確実性が必要というわけではない。重要なのは、資本をどのように配分するか、リスクをどのように管理するか、そして変化する市場環境下でどのように意思決定を継続するかを定義することである。

規律ある積立プランは、構造化されたエントリー、明確な割り当てルール、運用セキュリティ、そして上昇・下降の両方の結果に対する現実的な期待を組み合わせたものです。

すべてのサイクルを予測しようとする投資家は、実行リスクを過小評価しがちです。一貫性と確率に基づいてシステムを構築した投資家は、複利効果が発揮されるまで十分な期間投資し続けることができる可能性が高くなります。

したがって、核心的な質問は、Bitcoinが2030年までに特定の目標に到達するかどうかではなく、もしそうなった場合、投資家がそれを享受するまで十分に長期的に自制を保てるかどうかである。

2030年までに投資家がBitcoinに対して期待するべき現実的な価格帯はどれくらいですか?また、さまざまなシナリオの発生確率はどの程度ですか?

不況下では実用的な期待値フレームワークは約9万ドル~18万ドル、基準環境では18万ドル~40万ドル、積極的拡張シナリオでは40万ドル~80万ドル以上となります。各結果の背後にある確率分布は、単一の目標を選択することよりも一般的に重要です。

マイケル・サイラーの2030年のBitcoin予測とは何か、また投資家はその信頼性をどのように評価すべきか?

マイケル・セイラーは、Bitcoinに対する非常に楽観的な長期的な見通しを公に維持しています。投資家は、これらの予測を評価の基準ではなく、方向性の見解として捉え、採用の前提条件、流動性の状況、ポートフォリオの目標と比較すべきです。

保守的、ベースライン、そして楽観的なシナリオにおいて、2030年までに100万ドルに到達するには、今日どれほどのBitcoinを保有しておく必要がありますか?

BTC価格が20万ドルになった場合、約5 BTCで100万ドルに相当します。40万ドルでは約2.5 BTC、80万ドルでは約1.25 BTCが必要です。実際の割当決定はポートフォリオに基づいて行うべきです。

投資家は長期的な積立計画を継続しながら、下落リスクをヘッジするにはどうすればよいですか?

保護的プット、コラーや計画的な先物オーバーレイなどの部分的なヘッジ戦略は、積み立てスケジュールを放棄せずに変動率を軽減できます。ヘッジは長期保有を置き換えるのではなく、支援するべきです。

2030年までにETFの承認や機関投資家の資金流入がBitcoinの価格動向に大きな影響を与える可能性はありますか?

機関の資金流れは、大規模な資本プールからの追加的な割り当てが限られた流動性供給基盤に大きな影響を与える可能性があるため、最も影響力の高い変数の一つとなるかもしれません。ただし、資金流れは単独で評価するのではなく、マクロ流動性と長期保有者の行動と併せて評価すべきです。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。