テラ(ルナ)とは何か、そしてどのように機能するのか?

イントロダクション

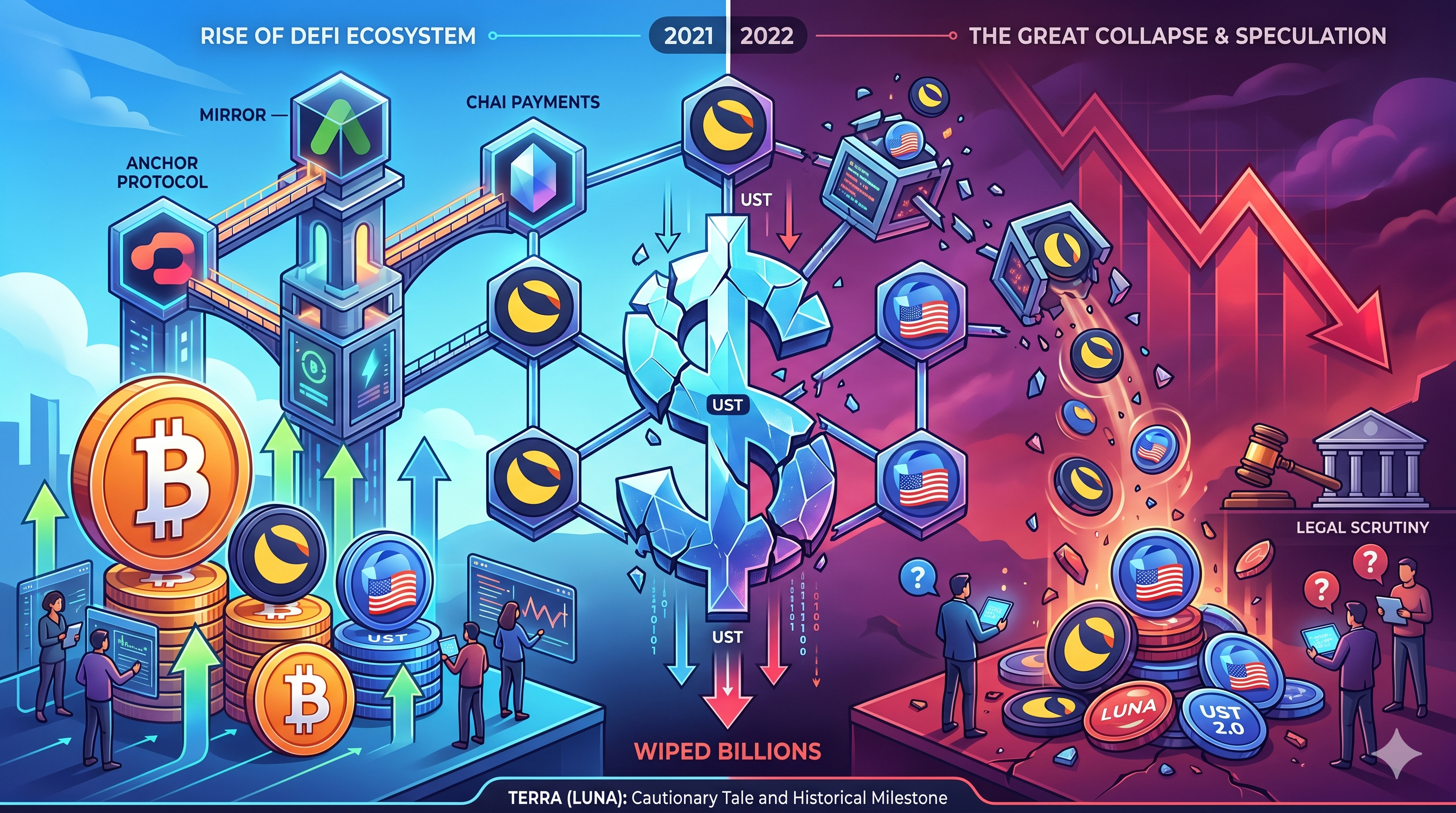

Terra (LUNA)の物語は、仮想通貨の歴史において最も影響力があり、議論を呼ぶ章の一つである。かつて、最も急成長した分散型金融(DeFi)エコシステムの一つとして称賛されたTerraは、アルゴリズム式ステーブルコイン、分散型貯蓄製品、シンセティック資産、デジタル決済を中心に構築されるブロックチェーン駆動の金融インフラを目指していた。2021年から2022年初頭にかけてのピーク時、Terraのエコシステムは数百億ドルに及ぶ総ロックアップ価値(TVL)を引き寄せ、EthereumベースのDeFiプロトコルの主要な競合相手となった。

しかし、2022年にTerraUSD(UST)とLUNAが崩壊したことで、暗号資産業界がこれまで経験した最大級の市場暴落が発生し、数百億ドルの価値が消滅し、デジタル資産全体にわたるベアマーケットの進行を加速させました。崩壊後も、2026年現在、投機的な取引活動、継続的な法的進展、コミュニティガバナンスの議論、およびTerraエコシステムが現代の暗号資産リスク管理に与えた歴史的意義により、TerraとLUNAは依然として市場の注目を集めています。

テラが当初どのように機能していたか、なぜ失敗したか、そしてなぜトレーダーが今日もLUNAを注目しているかを理解することは、アルゴリズム型ステーブルコイン、DeFiの持続可能性、およびブロックチェーンエコシステム内のシステムリスクについて重要な教訓を提供します。

TerraはProof of Stake(PoS)ブロックチェーンで、Cosmos SDKとTendermintコアを基盤として構築され、ステーブルコインによるプログラム可能な支払いとオープンな金融インフラの開発をサポートしています。LUNAは、Terraプロトコルのネイティブプラットフォームトークンで、シニョリッジモデルを用いてTerraブロックチェーンエコシステム内のすべてのステーブルコインを担保し、法定通貨と価値を連動させ、価格の変動率を最小限に抑えます。

通貨発行のセイニョリッジモデルは、従来の金融市場で広く採用されています。簡単に言えば、これは新しく鋳造された通貨と担保取得コストとの差額です。1米ドルを製造するのに0.05ドルかかる場合、残りの0.95ドルが利益となり、これがセイニョリッジと呼ばれます。Terraはセイニョリッジモデルを用いてステーブルコインを発行し、すべての利益をエコシステムのプロジェクト資金としてTerraセイニョリッジプールに追加しています。

LUNAは、拡張と収縮の手法を用いてステーブルコインのペグを実現します。Terraステーブルコイン(UST)が1ドルのペグを上回った場合、USTを発行するために必要な担保(LUNA)の数量を最大にすることで供給を縮小します。同様に、USTが1ドルのペグを下回った場合、USTトークンを発行するために必要なLUNA担保の数量を最小にすることで供給を拡大します。

担保としての役割に加え、LUNAトークンはステーキングとプラットフォームガバナンスにも使用されます。LUNAトークン保有者は、ガス(計算手数料)、税(取引手数料)、およびステーブルコインの発行によるシニョリッジ報酬の3つの形でステーキング報酬を受け取ることができます。LUNAトークンは3つの状態を持ちます:

- アンボンデッド(自由に取引可能)

- ボンデッド(報酬を生むロック済みLUNAトークンです)。

- アンボンディング(トークンがアンステーキングの処理中です)。

Terra.money

テラはかつて暗号資産業界で最も革新的なDeFiエコシステムの一つとされていましたが、2022年5月、そのアルゴリズム式ステーブルコインであるTerraUSD(UST)が米ドルとのペグを失い、同プロジェクトは壊滅的な崩壊を経験しました。

テラエコシステムは、USTとLUNAの間でミントとバーンのメカニズムを用いて価格の安定を維持していました。USTが1ドル以下で取引された際、ユーザーはUSTをバーンしてLUNAをミントすることにより、USTの供給量を理論的に減少させ、ペグを回復するインセンティブが与えられていました。しかし、極端な市場パニックが発生した際、このメカニズムは破壊的なフィードバックループを生み出しました。

大量のUSTが市場で売却されたことで、信頼は急速に失われました。USTのペグを守ろうとして、大量の新規LUNAトークンが発行され、LUNA供給量が超インフレを起こしました。数日以内に、USTとLUNAともに価値を失い、エコシステムに曝露された投資家や機関から数十億ドルが消えました。

テラの崩壊は、2022年の暗号資産ベアマーケットにおける決定的な瞬間の一つとなり、投資家がステーブルコインの設計、DeFi収益、プロトコルの持続可能性を評価する方法を大きく変化させました。この出来事を受け、世界中の規制当局はアルゴリズム型ステーブルコインへの監視を強化しました。

元のTerraエコシステムの崩壊から数年が経過した今でも、LUNAおよびTerra関連のトークンは、暗号市場の一部から依然として投機的な関心を集めています。

一つの理由は歴史的意義です。Terraはかつて時価総額および総ロックアップ価値でトップレベルのブロックチェーンエコシステムの一つであり、多くの長期的な暗号資産参加者がこのプロジェクトに関連する動向を注目し続けています。Terraを含む主要な市場の暴落は、ステーブルコインのリスク管理やDeFiのセキュリティに関する議論で今でも言及されています。

もう一つの要因は投機的な取引活動です。暗号資産市場では、大幅に割引されたレガシートークンが、トレーダーの感情、ソーシャルメディアでの議論、または取引所上場の動きによって短期間で価格が急騰することがあります。LUNAは、トレーダーがこれらの投機的な動きを利用して利益を狙う際に、定期的に変動率の急上昇を経験します。

テラのコミュニティは、ガバナンス提案やエコシステムの復興試み、Terra 2.0下でのブロックチェーン開発を通じて、依然として部分的に活性を保っています。エコシステムはピーク時の規模に比べて大幅に縮小していますが、一部の開発者やコミュニティメンバーは、ネットワーク上で分散型アプリケーションの構築を続けています。

また、Terraform Labsおよび元役員を巡る継続中の法的手続きにより、Terraがたびたび公の議論に再び上っています。規制、和解、または裁判所の判決に関するニュースは、LUNA関連資産に対する市場の再注目を引き起こす可能性があります。

新しい暗号資産投資家にとって、テラの崩壊は、持続不可能な収益、過剰なレバレッジ、アルゴリズム型ステーブルコインメカニズムに関連するリスクを理解するための重要な事例となっています。

Terraは、2018年にDo KwonとDaniel Shinによって設立された韓国のブロックチェーン企業であるTerraform Labs(TFL)によって開発されました。プロジェクトの初期成長段階で、Terraform Labsはベンチャーキャピタル企業や暗号資産に特化した投資ファンドから大きな支援を受けました。

Terraはそのピーク時に、Galaxy Digital、Coinbase Ventures、Pantera Capital、Binance Labs、Polychain Capital、Huobi Capitalを含む複数の主要業界投資家から支援を受けました。Terraのエコシステムの急速な成長とAnchor Protocolの人気により、LUNAは2021年の牛市中に時価総額で最大級の暗号資産の一つに位置付けられました。

しかし、2022年にUSTとLUNAが崩壊した後、Terraform Labsは複数の管轄区域で厳しい法的・規制上の注目を浴びました。この出来事は、特にステーブルコインや投資家保護枠組みに関するグローバルな暗号資産規制の大きな転換点となりました。

これらの課題にもかかわらず、Terraブロックチェーンのコミュニティは分散型ガバナンスメカニズムを通じて引き続き活動を続けており、より広い暗号資産業界は、Terraの台頭と崩壊をDeFiの歴史における最も重要な教訓の一つとして継続して分析しています。

Terra (LUNA)は、アルゴリズムによるステーブルコインによって駆動される分散型金融エコシステムを構築しようとした最も野心的な試みの一つと見なされていました。Anchor、Mirror、Chaiといった製品を通じて、Terraはブロックチェーン技術が支払い、貯蓄、シンセティック資産をスケールさせることにどのように貢献できるかを示しました。

同時に、USTとLUNAの崩壊は、極端な市場ストレス下でのアルゴリズム型ステーブルコインモデルの構造的弱点を明らかにしました。この出来事は、DeFiリスク、ステーブルコインの持続可能性、およびプロトコルの透明性に対する投資家の姿勢を再構築しました。

2026年においても、Terraは暗号資産業界における教訓的かつ歴史的なマイルストーンとして依然として関心を集めています。エコシステムはかつてのような支配的立場を失っていますが、LUNAに関する議論は、投機的取引やステーブルコインの革新、システム的な暗号資産リスクといったテーマが市場で再び注目されるたびに依然として挙がります。

暗号資産の投資家やトレーダーにとって、Terraの物語は、リスク管理、持続可能なトークノミクス、そして市場が上昇局面以外の状況におけるブロックチェーンプロトコルの動作理解の重要性を浮き彫りにしています。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。