FDICステーブルコインガイドライン:銀行発行ステーブルコインの草案規則の完全な解説

2026/04/19 02:48:37

2026年4月7日、米国連邦預金保険公社(FDIC)は、銀行発行のステーブルコインに関する包括的な草案規則を発表し、グローバル金融の景観に重要なマイルストーンを打ち立てました。この動きは、機関投資家と一般ユーザーの両方から長く待ち望まれており、2025年のGENIUS法(米国ステーブルコインのための国家イノベーション促進法)の規制的「接続組織」として機能します。

数年間、「銀行預金」と「ステーブルコイン」の区別は、曖昧な法的グレーゾーンにとどまっていた。今回の最新案により、FDICは明確な線を引いた。提案された枠組みは、銀行がデジタル資産を発行する方法を規制するだけではなく、従来の法定通貨の流動性とプログラム可能な経済との関係を根本的に再定義する。2026年の仮想通貨出版者として、私たちはFDICの「6つの刃」—トークン化された金融システムへの移行を左右する核心的な柱—について、詳細な解説を提供する。

主なポイント

-

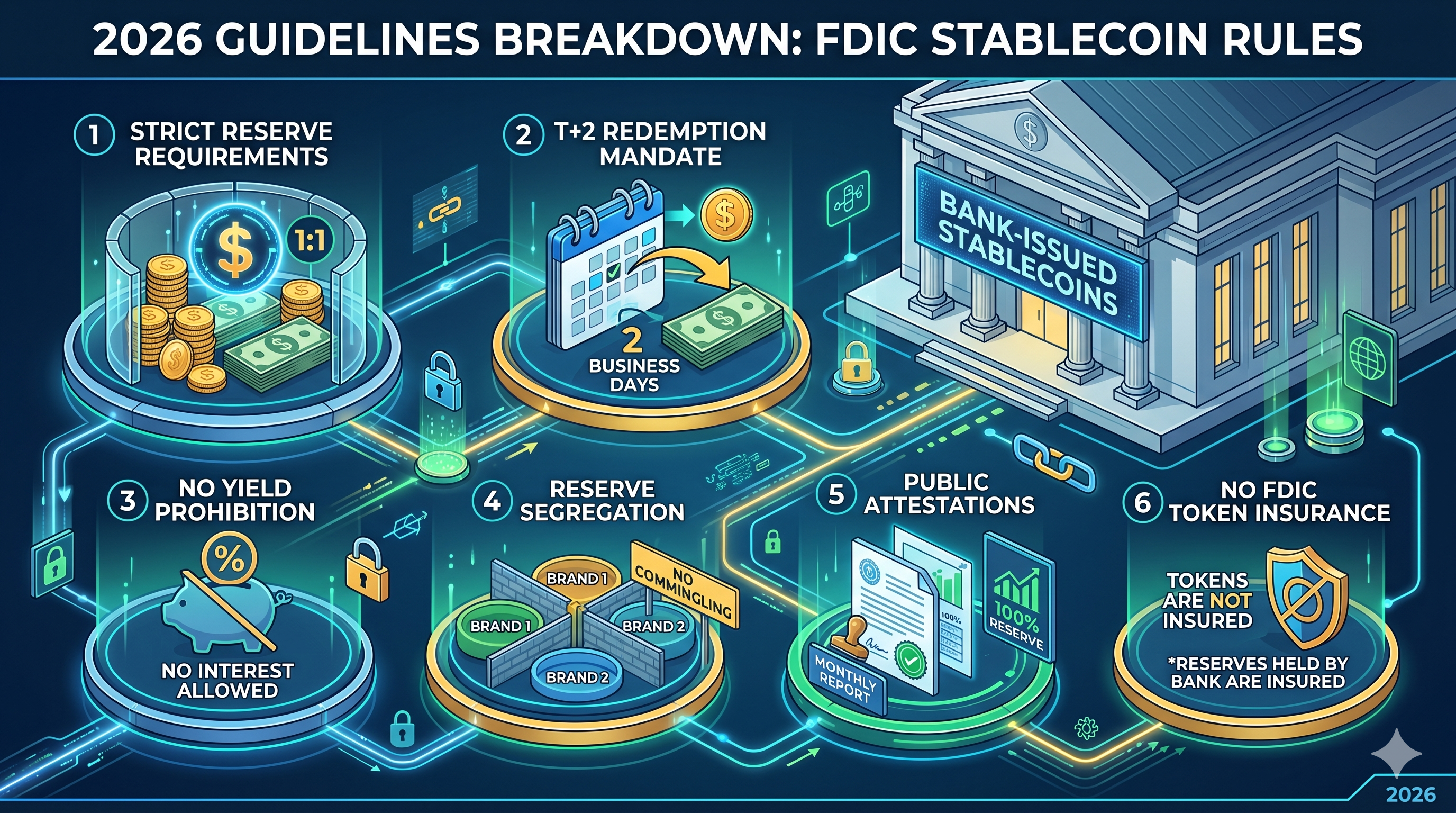

T+2 賠償義務:銀行は、2営業日以内にステーブルコインから法定通貨への賠償を実施しなければならず、これにより「流動性遅延」の時代は終了する。

-

パストスルー保険なし:ステーブルコイン保有者は、トークンに対してFDIC保険を受けられませんが、基盤となる銀行準備金は非常に安全な口座に保有される必要があります。

-

収益禁止:従来の貯蓄口座との競合を防ぐため、発行者はステーブルコイン残高に対して金利または収益を提供することを厳格に禁止されています。

-

1:1準備金分離:発行者は、各ステーブルコインブランドごとに別々のプールを維持し、感染リスクを防ぐために、高品質な流動資産を1:1の比率で保有しなければなりません。

-

証明の厳格性:月次公表情報は、登録公認会計士事務所によって検証され、FDICに対して機密性の高い週次報告が行われます。

規制の起源:GENIUS法案からFDIC実施へ

2026年4月の草案を理解するには、まず2025年のGENIUS法によって築かれた立法的基盤を確認する必要があります。2025年7月18日に署名されたこの法は、「許可された支払いステーブルコイン発行者」(PPSI)のみが米国内で運営できることを義務付けました。これは、連邦レベルで規制される非銀行発行者用の軌道と、保険預金機関(IDI)の子会社用の軌道という二重のシステムを実質的に創設しました。

FDICの新しい案内は、これらの銀行子会社に特化しています。同機関の主な目的は、デジタルドルの発行が核心的な銀行システムを不安定化させないことを確保することです。FDICは、ステーブルコインを従来の入金とは異なるカテゴリとして扱うことにより、ブロックチェーン技術の効率性を活用しつつ、crypto marketsの本質的な変動率から預金保険基金(DIF)を保護しようとしています。

厳格な準備金要件と1:1レートの義務

FDICの提案の基盤は「特定可能な準備金」要件です。草案の規則によれば、銀行発行のステーブルコインの流通する単位1つ1つが、準備金として対応する米ドル(または米ドル相当額)で裏付けられる必要があります。ただし、FDICは以前の基準を超える詳細なレベルを追加しました。

銀行の子会社が複数のステーブルコイン「ブランド」を発行する場合(たとえば、小売支払い用と機関決済用)、準備金を混同することはできません。各ブランドには、専用で追跡可能な準備金プールが必要です。この「サイロ化」アプローチは、あるトークンブランドが局所的な危機やスマートコントラクトの失敗に見舞われた場合でも、その影響が銀行の他のデジタルサービスの準備金に自動的に波及しないように設計されています。

さらに、FDICは「再抵当」に対して厳格な姿勢を取っています。発行体は、準備資産を二次貸付や高リスクのレポ取引に使用することを制限されています。短期米国財務省証券は許可されていますが、「抵当権が付いていない」状態でなければならず、他の銀行業務の担保として使用することはできません。

償還基準:タイムリーな流動性(T+2)の定義

ステーブルコインの歴史における最も重要な課題の一つは、「償還ボトルネック」でした。市場のストレスが高まる時期に、一部の発行体はデジタルトークンを法定通貨に交換するのに時間を要してきた歴史があります。FDICは2026年4月の草案で、T+2基準を法的枠組みとして明確に定めることで、この曖昧さを解消します。

銀行は、償還ポリシーの正確な手順および関連する手数料を公に開示する必要があります。最も重要なのは、FDICが「迅速な償還」を、要求が提出されてから2営業日以内に完了することと定めていることです。最小の参加者を保護するため、FDICは最小償還額が1ステーブルコインを超えないように提案しています。これにより、$100,000などの高額な最低額を設定して小売ユーザーを流動性プールから排除する行為を防ぎます。

「無収益」ルールと利子の禁止の対応

フィンテック業界内で大きな議論を呼ぶ動きとして、FDICの草案は、ステーブルコイン保有者への利子または収益の支払いを明確に禁止しています。この規則は、支払手段と貯蓄製品との明確な区別を維持することを目的としています。

規制当局の論理は単純である。ステーブルコインが競争的な金利を提供することを許可すれば、従来の銀行から低コストの「コア預金」を急速に奪い取ることになる。これにより、従来の銀行システムからデジタルエコシステムへ資本が一斉に流出し、システム全体の流動性の不一致を引き起こす可能性がある。FDICは、ステーブルコインを無利子ツールとして上限を設けることで、投機的な買い溜めではなく、支払いと商業活動に最適化されたままにする。

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| 機能 | 銀行発行のステーブルコイン(2026年草案) | 従来の貯蓄口座 |

| 主な目的 | 即時決済/プログラム可能な支払い | 資本の保全/利子の累積 |

| 利子/収益 | 禁止 | 変動 / 市場レート |

| FDIC保険 | いいえ(保険は銀行準備金にのみ適用されます) | はい(1預金者あたり最大25万ドル) |

| 償還 | T+2営業日(保証) | 即時(標準営業時間) |

| 決済速度 | ほぼ即時(24時間365日) | T+1からT+3(銀行営業日) |

保険のパラドックス:準備金を守るか、保有者を守るか

新しいガイドラインにおける最も誤解されやすい点の一つは、預金保険の取り扱いです。FDICは、ステーブルコインは預金保険製品ではないと明確にしています。つまり、銀行発行のステーブルコインに1,000ドルを保有していて、その発行子会社が破綻した場合、FDICの25万ドルの保険限度額に対して直接的な「パストスルー」請求権は発生しません。

ただし、発行体がステーブルコインを裏付けるために親銀行に保有する入金は「法人預金」として扱われます。ステーブルコイン保有者は直接保険の対象ではありませんが、準備資産自体は銀行の標準的な安全・健全性プロトコルの対象となります。この区別はマーケティングにとって重要です。銀行は、FDICのロゴをステーブルコインのマーケティング資料に使用してトークン自体が保険されているかのように示すことは厳格に禁止されています。

逆に、草案では「トークン化された入金」の状態を明確にしています。銀行が単に標準的な帳簿入金をブロックチェーンで表現するだけの場合(別途ステーブルコインを発行しない場合)、これらの資産は引き続きFDIC保険の対象となります。これにより、銀行には明確な戦略的選択肢が生じます。広範な相互運用性のために「ステーブルコイン」を発行するか、最大限の消費者保護のために「トークン化された入金」を発行するかです。

報告、開示、および公的証明の役割

1対1の準備金比率が単なる「小指の約束」でないことを保証するため、FDICは二重報告体制を導入します。これは、銀行内のデジタル資産部門にとって行政負担の大幅な増加を意味します。

-

週間機密レポート:発行者は、毎週FDICに準備金の正確な構成と流通中のトークンの総量を明示した貸借対照表を提出しなければなりません。

-

月次公開アテスタション:銀行は毎月、公式ウェブサイト上で準備金報告書を公開しなければなりません。特に、この報告書は登録された公認会計士事務所によって審査され、署名・承認される必要があります。

ここでいう「新鮮な視点」とは、FDICが「リアルタイム監査」の考え方へ移行していることです。現在の草案では月次公表が求められていますが、内部関係者によると、FDICは銀行のブロックチェーンノードからAPI経由で日次自動報告へ移行するための内部インフラを構築中です。

結論:規制されたデジタル金融の新たな時代

FDICの2026年4月の草案規則は、銀行統合型暗号資産の「ワイルドウェスト」時代の終焉を告げる。準備金、償還、開示に関する明確なガードレールを設けることで、米国政府は大規模な機関投資家の採用に必要な法的安定性を提供している。一部では「無収益」ルールが制限的だと感じるかもしれないが、これはステーブルコインがグローバルな金融インフラの核心的な構成要素となるための入場料である。

銀行にとって、選択肢は明確です:高コンプライアンスで資本集約的なステーブルコイン発行モデルに適応するか、「トークン化された預金」や「プログラム可能なドル」が24時間365日グローバル取引の標準となる中で、置き去りにされるリスクを負うかです。

よくある質問

Q1:銀行発行のステーブルコインは、Tether(USDT)やUSDCより安全ですか?

「安全性」は相対的ですが、2026年のFDIC規則に基づく銀行発行のステーブルコインは、Tetherが法的に提供する必要のないT+2償還保証や、公的会計確認の義務を含む、はるかに厳格な審査監督の対象となります。

Q2:これらの新しいステーブルコインで利子を獲得できますか?

いいえ。FDICの草案およびGENIUS法により、発行者は金利を提供することが厳格に禁止されています。収益を求めるユーザーは、分散型金融(DeFi)プロトコルまたは従来の貯蓄製品を探すべきです。

Q3:ステーブルコインを発行する銀行が破綻した場合、どうなりますか?

GENIUS法に基づき、ステーブルコイン保有者は破産手続きにおいて他の債権者よりも「優先請求権」を有します。() FDIC保険は適用されませんが、分離された準備資産の清算収益を受け取る際、最初の順位となります。

Q4:これらのルールは「トークン化された入金」にどのような影響を与えますか?

トークン化された入金は別扱いされます。これらはブロックチェーンに記録された従来の入金と見なされるため、ペイメントステーブルコインとは異なり、25万ドルまでの標準的なFDIC保険が適用されます。

Q5:これらのルールはいつ適用されますか?

コメント期間は2026年6月9日に終了します。最終規則は2026年末までに発表される見込みであり、既存の発行者に対する義務遵守期間は2027年初頭に開始される可能性があります。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。