なぜSpaceXの時価総額が3兆ドルに達する可能性があるのか、そして投資家はバブルを心配すべきか

2026/06/16 17:07:00

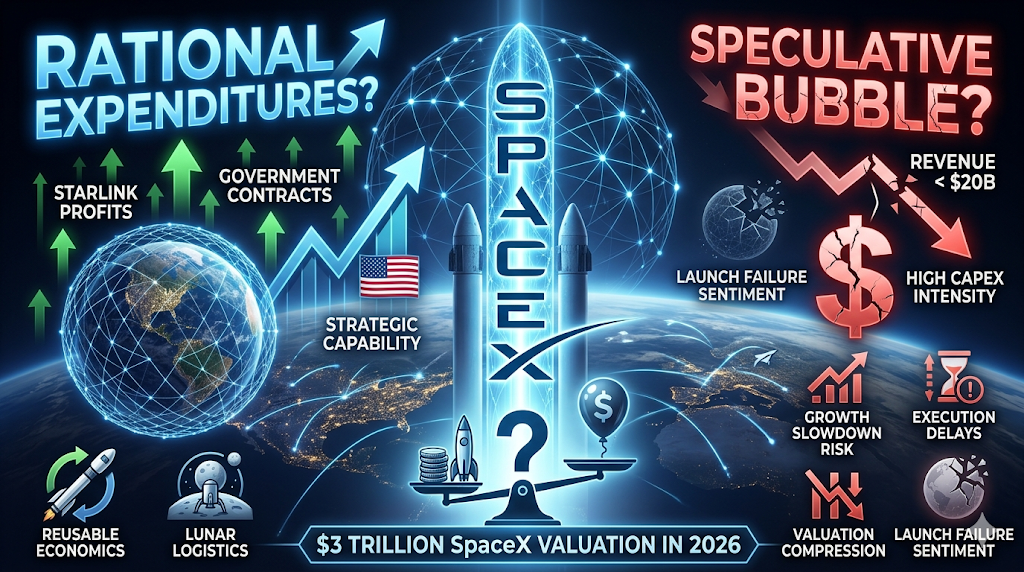

年間収益が200億ドル未満の企業が、数兆ドルの時価総額を正当化することは現実的に可能でしょうか?

その質問は、2026年のSpaceXを取り巻く議論の中心にあります。記録的な公開市場デビューと上場後の急騰を受けて、市場での議論はSpaceXが1兆ドルの評価額に値するかどうかから、最終的に3兆ドルに近づく可能性があるかどうかへと移りました。2026年6月にロイターが報じたところによると、SpaceXのIPOはアンダーライターが追加割当権を行使した結果、約857億ドルを調達し、上場後の取引では一時的に時価総額が2兆ドルの閾値を超えました。

多くの観察者は当初、この反発を投機的な熱狂と見なしていた。しかし、機関資本はスペースXを異なる形で評価し始めている。従来の航空宇宙企業としてではなく、通信インフラ、政府支援の戦略的機能、軌道ロジスティクス、長期的な技術オプショナリティの組み合わせとして市場がますます認識し始めている。

では、SpaceXは本当に3兆ドルに到達できるのでしょうか?そしてより重要なのは、その評価額は合理的な期待を反映しているのか、それとも投機的なバブルを示しているのでしょうか?

短い答えは、投資家がSpaceXをロケット会社として評価しなくなったということです。

従来の航空宇宙企業は、製造出力や契約パイプラインに基づいて評価されることが一般的です。SpaceXは、複数の重複する収益源を持つプラットフォーム企業として評価されるようになっています。

ロイターと最近の市場開示によると、SpaceXは2025年の売上高を約187億ドル達成したが、上場直後に時価総額が2兆ドルを超えた。この差は従来の評価指標では極端に見えるが、支持者は現在の売上高が将来の収益化機会を過小評価していると主張している。

三大評価ナラティブが機関投資家の議論を支配している。

Starlinkが核心的な収益源となりつつある

Starlinkは、補助的な事業からSpaceXの投資理論の中心へと進化しました。

最近の市場分析によると、StarlinkはSpaceXの営業利益の大部分を占め、2026年に入るまでに連結収益の大きな部分を構成しました。加入者数の増加と地理的拡大により、この事業は実験的なインフラからグローバルな通信ネットワークへと変貌しました。

発売サービスとは異なり、人工衛星ブロードバンドは継続的なキャッシュフローを生み出します。投資家は、プレミアム評価倍率を支える3つの特徴を認識しています:

-

一回限りの契約ではなく、サブスクリプション収益

-

グローバルアドレス可能市場の拡大

-

規模が拡大するほど強化されるインフラの利点

衛星インターネットは、地上プロバイダーがリーチするのが難しい顧客層にもサービスを提供します——海上運用、遠隔地、緊急通信、軍事展開、およびサービスが不足している地域。

支援者たちは、クラウドインフラが兆ドル規模の企業を生み出したなら、軌道通信インフラも同様の道をたどる可能性があると主張している。

政府契約により商業リスクが軽減されます

SpaceXの公共部門顧客との関係は、投資家が下落リスクを評価する方法を大きく変える。政府の航空宇宙契約は新しいものではないが、SpaceXは異常に戦略的な立場を占めている。

NASAのミッション、防衛プログラム、ロケット発射運用、人工衛星の展開、および国家インフラ事業は、次第にSpaceXの能力に依存している。

機関投資家は、この点を通常の企業収益とは異なる形で解釈します。スペースXが顧客を獲得できるかどうかではなく、市場は政府が規模を拡大してスペースXを現実的に置き換えることができるかどうかを問います。

その違いは、戦略的インフラ事業が歴史的に評価のプレミアムを獲得してきたため重要です。これはリスクを排除するものではありませんが、需要の不確実性から実行の不確実性へとリスクの性質を変えるのです。

スターシップと長期宇宙インフラが組み込みオプションとして機能

第三の要因はオプショナリティです。数十年後に実現する可能性のあるプロジェクトには、市場は通常、現在価値を完全に反映しません。しかし、変革的な機会には、確率を反映した価値を頻繁に割り当てます。

SpaceXにとって、その選択肢には:

-

再利用可能な重いランチ経済

-

軌道製造

-

スペースコンピューティングインフラストラクチャー

-

ルナーロジスティクス

-

惑星間輸送

-

長時間通信ネットワーク

重要なのは、投資家が火星の植民地化そのものに支払いをしているわけではないということです。彼らは、SpaceXがまったく新しい産業の基盤インフラとなる可能性に支払いをしている可能性があります。

その違いは、評価モデルが現在の利益と無関係に見える理由を説明しています。

答えは投資家が使用するフレームワークに完全に依存します。SpaceXを航空宇宙請負業者として評価すると、現在の評価額は極めて高価に見えます。

投資家がSpaceXをインフラプラス通信プラスAIへの露出プラス長期的なオプショナリティと捉える場合、評価の前提はより柔軟になります。以下の比較はその課題を示しています。

| 会社 | 概算評価フレームワーク | コアな成長ドライバー |

| Apple | 消費者エコシステム | デバイスとサービス |

| Microsoft | ソフトウェアとクラウド | エンタープライズインフラストラクチャー |

| Amazon | 商業とクラウド | ネットワーク効果 |

| SpaceX | 通信+宇宙インフラ | プラットフォーム拡張 |

支持者は、歴史的な市場リーダーは、収益化が成熟する前に高価に見えることが多かったと主張する。批判者は、たとえ支配的な企業であっても、市場資本化を正当化するには収益成長が必要だったと反論する。

2026年に公開された最近のIPO分析によると、手法に応じて、SpaceXの暗示される評価倍率は年間売上高の90倍前後、またはそれを上回る水準に位置しています。この水準には並外れた実行力が求められます。

3兆ドルを数学的に正当化するには、投資家は次のように仮定する必要があるでしょう:

-

持続的な二桁の年間成長

-

継続的なスターリンクの拡張

-

成功したスターシップのデプロイメント、

-

安定した政府の需要、

-

そして完全に新しい収益カテゴリ。

あらゆる高価な資産をバブルと呼ぶことは、市場の行動を単純化しすぎます。バブルとは、価格が将来の現金生成と永続的に乖離した状態を指します。再評価とは、市場が将来の経済見通しに関する前提を更新するときです。

今日、両方の解釈が存在します。

バブル議論

ベアケースは単純です。収益は評価額に対して依然として小さいままです。利益率は不安定です。資本支出の必要額は引き続き増加しています。最近の報告では、収益が拡大しているにもかかわらず、成長イニシアチブ全体で大きな投資強度が示されました。

批評家たちは、投資家が限られた数の実績のある企業から過剰な成功を推測している可能性があると指摘しています。いくつかの懸念が際立っています:

-

収益規模は評価額に対して依然として控えめです

-

拡張の前提は数年先まで及ぶ

-

競合の脅威は依然として可能性として残っています

-

ランチ失敗は感情を迅速に損なう可能性があります

このフレームワークの下で、評価は将来の実行に大きく依存しています。

再評価の議論

バブルケースでは、従来の評価手法がプラットフォームの移行を過小評価していると主張されます。支持者は、大規模なインフラ構造変化の際に市場が企業を繰り返し過小評価してきたことを指摘しています。

例には以下が含まれます:

-

クラウドコンピューティング,

-

スマートフォン

-

インターネット商業

-

およびAIインフラストラクチャー。

議論の焦点は、SpaceXが今日3兆ドルの価値があるということではなく、エコシステムが統合されるにつれて戦略的インフラの所有権がますます価値を増すということです。

今後20年間にわたり宇宙が主要な経済層となる場合、投資家は完全に機会を逃すよりも、早期に積極的に投資することを好む可能性があります。

最も強いブルマーケットでも、仮定が維持されていることに依存しています。SpaceXの評価は、一つ以上の基本的な仮定が崩れた場合、弱まります。

リスク1:スターリンクの成長が鈍化

サブスクリプションビジネスは拡大に依存しています。顧客獲得が鈍化したり、価格が圧迫されたりすると、評価期待が見直される可能性があります。

リスク2:スターシップの実行遅延

将来の物語の多くは、劇的に低いローンチコストに依存しています。技術的な遅延は、長期的な予測への信頼を低下させます。

リスク3:政府集中リスク

戦略的関係は安定性をもたらす一方で、集中度も高めます。政策の変更や競合他社の調達活動が成長前提に影響を与える可能性があります。

リスク4:成長市場全体における評価圧縮

実行が堅調であっても、マクロ経済状況により許容される評価倍率が低下する可能性があります。歴史は、優れた企業でも深刻な再評価を経験しうることを示しています。

KuCoinはSPCXと拡大する暗号資産エクイティ製品へのスムーズなアクセスを提供し、混合ポートフォリオ構築に最も効率的なプラットフォームの一つとなっています。

KuCoinでは、米国株の無期限取引にも対応しており、プラットフォームを離れることなく、暗号資産と米国株式の投資テーマの間でリバランスが可能です。トップクラスのグローバル取引所のセキュリティインフラと組み合わせることで、KuCoinは両資産クラスにまたがる柔軟性を求める投資家に最適です。

SpaceXが3兆ドルの時価総額に近づいているのは異常なように聞こえるが、市場はもはや同社をロケット製造業者として評価していない。

投資家たちは、SpaceXをグローバル通信インフラ、戦略的政府能力、ロケット打上げの経済性、そして長期的な技術的選択肢の組み合わせと見なすようになっています。この枠組みは、従来の評価比較がしばしば現実から乖離して見える理由を説明しています。

同時に、懐疑的な見方は正当です。

現在の収益は、通常の兆ドル級時価総額を支えるのに必要な額のほんの一握りに過ぎません。今日の評価の多くは、数年先の実行に依存しています。Starlinkは拡大を継続し、Starshipは成功を収め、新たなビジネスモデルが生まれなければなりません。

最もバランスの取れた解釈は、これが純粋な投機でもなければ、完全に証明された経済学でもないということです。市場は、宇宙がグローバル経済の次の基盤プラットフォーム層になるという長期的な賭けを実際に行っています。

そのようなことが起これば、3兆ドルは結局控えめに見えるかもしれない。そうでなければ、今日の評価額は、将来の期待が金融の現実をあまりにも大きく上回った事例となる可能性がある。

-

現在、スペースXの評価に最も貢献している事業はどれですか?

スターリンクは、継続的な収益と高い収益性の特性により、最大の寄与者であるように見えます。

-

スペースXは利益を上げていますか?

報告された収益は大幅に増加しましたが、統合損益は投資の集中度と拡大支出の影響を受けています。

-

投資家はなぜSpaceXを航空宇宙企業ではなくテクノロジー企業と比較するのでしょうか?

投資家がスペースXを製造業の成果ではなく、インフラやプラットフォームへの露出として見 increasingly ているためです。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。