Baseチェーン上のLFIとは?オンチェーン収益のために米国不動産税留保権をトークン化する方法

2026/05/19 02:33:01

はじめまして

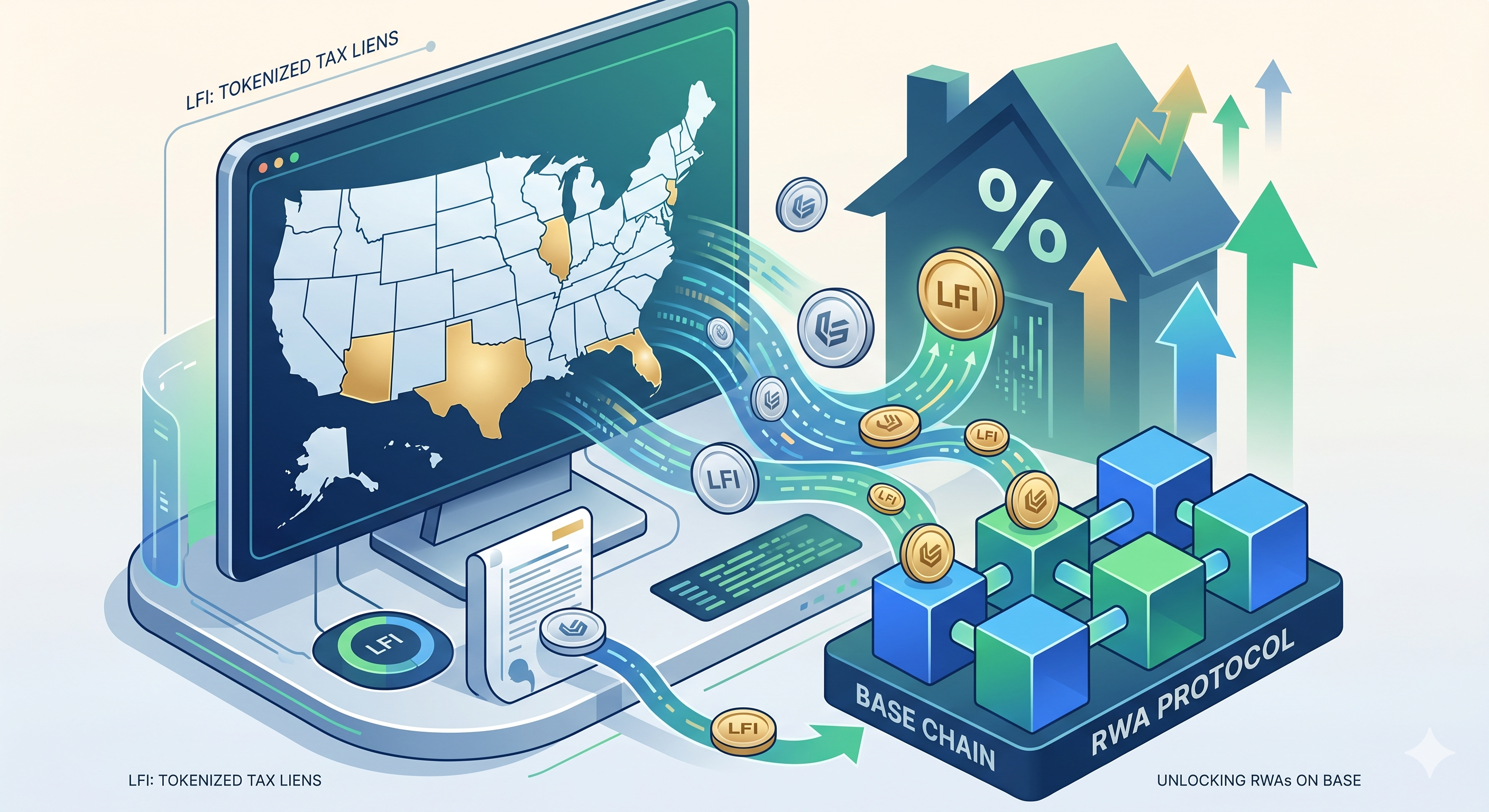

米国の不動産固定資産税の差押権市場は、年間約210億ドルの未納税債務を生み出しているが、小規模投資家は郡レベルのオークション、書類の壁、そして1件あたり1万ドルを超えることが多い最低資本要件によってこれまで参入できていなかった。LFIはその状況を変えている。LFIはBase chain上のRWA(リアルワールドアセット)プロトコルであり、米国各郡の不動産固定資産税差押権をトークン化し、ウォレットを保有する誰もが、機関投資家や専門ファンドに独占されてきた収益ストリームにアクセスできるようにする。

2026年5月中旬時点で、LFIのFDVは2700万ドルを超え、24時間の上昇率が23%を上回ったとオンチェーンマーケットトラッカーが報告。これはBaseの急速に拡大するRWAセクターにおける注目すべき動向の一つとなっています。本記事では、LFIの機能、税金留保のトークン化モデルの仕組み、ブルー・ベアケース、および参加前に投資家が考慮すべきリスクを解説します。

Baseチェーン上のLFIとは?

LFIは、CoinbaseのBase Layer-2ネットワーク上に構築されたリアルワールドアセット(RWA)プロトコルで、米国の不動産税留保権をオンチェーンで収益を生む資産としてトークン化します。郡のオークションで単一の物理的な留保権証書を購入するのではなく、保有者は遅延している不動産所有者から法定利子を生む税留保権請求権のポートフォリオに分割された露出を得られます。

このプロトコルは、2026年の最も強力な2つのナラティブ——Baseチェーンの成長とリアルワールド資産のトークン化——の交差点に位置しています。BaseのRWA総バリューロックは2026年5月以降、急激に拡大しており、LFIはこのセグメントへ資本と注目を引き込むフラッグシッププロジェクトとして台頭しています。

不動産税の留保権はなぜですか?

不動産税の留置権は、米国で最も法的に保護されたキャッシュフロー商品の一つです。住宅所有者が不動産税を支払わない場合、郡は留置権を発行します。この留置権は、住宅所有者が債務を償還するまで、抵当権よりも優先される不動産に対する優先請求権です。これらの留置権を購入した投資家は、州によって年間8%から36%の法定利子を受け取ります。

この資産クラスは次のような理由で魅力的です:

-

上級法的請求—税金の留置権は抵当権よりも優先順位が高い

-

政府が強制する金利—利回りは市場の交渉ではなく、法律で定められる

-

不動産で担保されています——回収は有形の財産によって裏付けられています

-

反循環的需要—経済的ストレスの際、延滞が増加することが多い

過去には、この市場にアクセスするには物理的な郡オークションに参加し、50の異なる州の法的枠組みを乗り越え、1〜3年間資本を拘束する必要がありました。LFIはこれらすべてを1つのオンチェーントークンに抽象化します。

LFIは米国の不動産税滞納債権をどのようにトークン化しますか?

LFIは、認可されたエージェントを通じて固定資産税の差押権を取得し、それらをプール構造にパッケージ化して、基礎となる収益に対する請求権を表すオンチェーントークンを発行します。このプロセスは、オフチェーンの法的所有権とオンチェーンの流動性および透明性を橋渡しします。

取得レイヤー

プロトコルのオフチェーンパートナーは、対象となる米国各州で郡税滞納競売に参加しています——主にフロリダ州、アリゾナ州、ニュージャージー州、イリノイ州、テキサス州で、これらは投資家に優しい抵当権市場の大部分を占めています。取得された各抵当権は、破産隔離型の保管機関として機能する特別目的の法的枠組みに保有されます。

トークン化レイヤー

抵当権が保管されると、プロトコルはBase上に対応するトークンを発行します。トークン保有者は抵当権証書を直接購入するのではなく、抵当権プールから生じるキャッシュフローに対する請求権を購入しています。住宅所有者が滞納税を償還(元本および法定利子を支払う)すると、収益はスマートコントラクトを通じて戻り、トークン保有者に分配されるか、新たな抵当権の取得に使用されます。

収益配分レイヤー

収益は二つのソースから発生します:

-

法定利子——由州法規定され、不動産の滞納者が回復時に支払う

-

財産の差し押さえ収益—住宅所有者が償還しない稀なケースでは、抵当権者が財産を差し押さえ、大幅な割引で所有権を取得できます

この二重構造により、住宅所有者が支払うかどうかに関わらず、プロトコルは収益を上げることができます——この特徴により、税金差押えは数十年にわたり機関投資家に好まれる製品となってきました。

LFIのブルー・ケースとベア・ケースとは?

ブルケースは実質的な収益の提供に根拠を置き、ベアケースはトークノミクスの透明性とアンロックリスクに焦点を当てています。投資家は保有資産の規模を決定する前に、両方を慎重に検討すべきです。

ブルケース

リアルな収益の触媒可能性。LFIの税金滞納債権収益モデルが、オンチェーンで法定利子をトークン保有者に実際に分配することが実証されれば、Baseエコシステムにおける最も信頼性の高いRWA設計の一つが検証されることになる。検証可能なキャッシュフローは、RWAトークンが提供する上で最も困難な要素であり、同時に提供された際の最大のリレーティングイベントでもある。

最初の参入者としての利点。Base上には、不動産税差押債に特化した主要な競合他社は現在存在しません。LFIが、より大きなDeFiまたはRWAプラットフォームが参入する前にこのカテゴリを獲得すれば、このリスクへの露出におけるデファクトのティッカーとなる可能性があります。

マクロ的な追い風。米国の不動産税の滞納は、生活費の負担が増すにつれて増加する傾向があります。長期的に高金利が続く環境では、魅力的な利回りでより多くの抵当権が入手可能になります。

ベアケース

不透明なトークノミクス。LFIの総供給量、ボーナススケジュール、およびチーム・投資家への割当に関する公開情報は依然として限られています。透明性のないアンロックスケジュールにより、保有者は将来の売却圧力のリスクに直面しています。

未検証のスマートコントラクトのメカニズム。マーケティング資料では、税留保収益が保有者にどのように分配されるかを説明しているが、オフチェーンでの留保償還をオンチェーンの分配に変換するためのチェーン上メカニズムは、独立した監査を受けたり、広く文書化されたりしていない。

投機的なプレミアム。23%の1日での値動きは、基礎的な収益の積み上げよりも、ナラティブのモメンタムやKOLの流れによって価格が動いていることを示唆しています。FOMOが収まった際には、平均回帰が現実のリスクとなります。

LFIはその他のベーシュチェーンRWAと比較してどうですか?

LFIは、トークン化された国債やプライベートクレジットといったより競合の多いカテゴリーではなく、郡の税金差押権という独自の基礎資産をターゲットにすることで、他のBase RWAトークンと差別化されています。以下の表は、そのハイレベルなポジショニングを示しています。

|

Base上のRWAカテゴリ

|

基礎資産

|

一般的な収益源

|

LFI比較

|

|

トークン化された国債

|

短期米国財務省債

|

フェド主導の無リスク金利

|

LFIの収益率は高いが、クレジットリスクを伴う

|

|

トークン化されたプライベートクレジット

|

法人ローン

|

ローン金利スプレッド

|

LFIは政府が強制するレートであり、交渉によるものではない

|

|

トークン化された不動産

|

財産の株式

|

賃貸収益

|

LFIは株式ではなく、上位債務請求権です

|

|

LFI(税金抵当権)

|

未納の不動産税請求

|

法定利子 8-36%

|

ユニークな上位優先権利、高収益

|

要点:LFIは、既存のBase RWAトークンのほとんどと直接競合するものではなく、比較可能なベンチマークが欠如しているため、独自のニッチを占めており、これは機会であると同時に注意を要する理由でもある。

結論

LFIは、2026年にBaseエコシステムから生まれた最も創造的なリアルワールドアセットの実験の一つであり、米国の不動産税差押権をトークン化することで、従来機関投資家向けだったキャッシュフローマーケットを一般投資家にもオンチェーンで提供します。このプロトコルの$2700万FDV、23%以上の1日当たりの急騰、そして増加するスマートマネーの関心は、Base全体を覆うRWAの波と強く一致していることを示しています。

ブルケースは説得力がある:不動産に対する上位優先請求権、8%から36%の法定利回り、そしてニッチなRWAカテゴリにおける先駆者的立場。しかし、ベアケースも同様に現実的だ:不透明なトークノミクス、検証されていないスマートコントラクト配布メカニズム、トークン化された抵当証券をめぐる規制上の不確実性、そして3000万ドル未満のトークンに伴う小規模銘柄の変動率。

トレーダーにとって、LFIは高確信度だが高分散性の保有資産と扱うのが最適です。プロジェクトの公式ドキュメントを確認し、オンチェーン契約の活動を監視し、本格的なトークノミクスの詳細が公開されるまで、重要な資本を投入しないでください。物語は有望ですが、証拠は価格動向ではなく、実際の収益から得られる必要があります。

よくある質問

1. LFIは米国法において証券ですか?

LFIの分類はSECによって確認されていません。このトークンは、基礎となる税滞納債権から生じる収益に対する請求権を表しているため、米国証券法の観点から見られる可能性のある特徴を備えています。制限された管轄区域の投資家は、法的アドバイザーに相談してください。

2. LFIトークンを不動産税の差押え権に償還することはできますか?

トークン保有者は、特定の抵当証書に対する直接的所有権ではなく、抵当ポートフォリオの収益流とプールされたパフォーマンスに対する請求権を保有しています。基礎となる抵当は、プロトコルのライセンス取得済みオフチェーン保管者によって保持されています。

3. LFIはどの州で税滞納債権の取得を実施していますか?

LFIのオフチェーンパートナーは、フロリダ州、アリゾナ州、ニュージャージー州、イリノイ州、テキサス州など、投資家に優しい税金滞納州を主なターゲットとしています。各州には異なる法定利子率と買戻期間があり、プロトコルはこれらを全体的なポートフォリオ収益に統合しています。

4. LFI保有者への収益分配はどのくらいの頻度で行われますか?

配布の頻度は、元の住宅所有者が滞納税を償還するタイミングに依存しており、本質的に不規則です。具体的な配布スケジュール、スマートコントラクトの仕組み、および自動再投資機能については、プロトコルのドキュメントをご参照ください。

5. BaseチェーンのRWAナラティブが冷え込んだ場合、LFIの価格はどうなりますか?

LFIは、最近の価格動向がナラティブフローとKOLのモメンタムによって大きく牽引されていることを考慮すると、ベースRWAセクター全体のローテーションが逆転した場合、大幅な下落圧力に直面する可能性が高いです。市場規模が小さく、フロートが限られているトークンは、セクターローテーション中に両方向での価格変動が拡大しやすい傾向があります。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。