ケリー基準とは:プロのトレーダーが成長を最大化するために数学をどのように活用するか

現代の取引は、優れたエントリーポイントとエグジットポイントを見つけることだけではなくなっています。保有資産のサイズ設定は、長期的な成功を決定する上で最も重要な要因の一つとなっています。多くのトレーダーが失敗するのは、戦略が間違っているからではなく、各取引でリスクをしすぎたり、しすぎなかったりするからです。このような状況で活用されるのが、ケリー基準のような数学的フレームワークです。情報理論において開発されたケリー基準は、金融および取引分野で強力な応用を見出しています。これは、確率と期待リターンに基づいて、取引にリスクを負うべき資本の最適な割合を算出する式を提供します。

この概念は技術的に見えるかもしれませんが、その目的は単純です。長期的な資本成長を最大化し、破綻のリスクを最小限に抑えることです。プロのトレーダーやクオンツ資金は、このモデルのバリエーションを用いてリスクをより効果的に管理しています。不確実性が常にある市場において、保有資産のサイズを体系的に決定することは大きな利点となります。ケリー基準は直感ではなく確率に基づいているため、規律ある取引に強力なツールです。

論文の主張

ケリー基準は、確率に基づいて最適な保有資産サイズを体系的に決定し、不確実な市場での成長とリスクをバランスさせるため、トレーダーにとって最も効果的な数学的ツールの一つです。

起源の物語:情報理論から取引フロアへ

ケリー基準は1956年、ベル研究所で働く研究者であるジョン・L・ケリー・ジュニアによって初めて導入されました。彼の研究は当初、金融市場のために行われたものではなく、ノイズの多い通信チャネルにおける信号伝送の改善を目的としていました。核心的なアイデアは、情報を効率的に伝送する速度を最大化することでした。時間の経過とともに、数学者や経済学者たちは、同じ原理を資本成長に適用できることに気づきました。この概念は後に、ベットサイズの最適化に可能性を見出したギャンブラーと投資家たちによって採用されました。1980年代から1990年代にかけて、ヘッジファンドやプロのトレーダーたちは、ケリーに基づくモデルをリスク管理システムに統合し始めました。ケリー基準の魅力は、その科学的基盤にあります。これは推測や主観的判断に頼っていません。

代わりに、它は確率と期待値を用いて、特定の機会にどの程度の資本を割り当てるかを決定します。これにより、迅速かつ一貫した意思決定が求められる現代の取引において特に価値があります。今日、ケリー基準は量的金融で広く議論されており、最適賭博理論の基盤とされています。

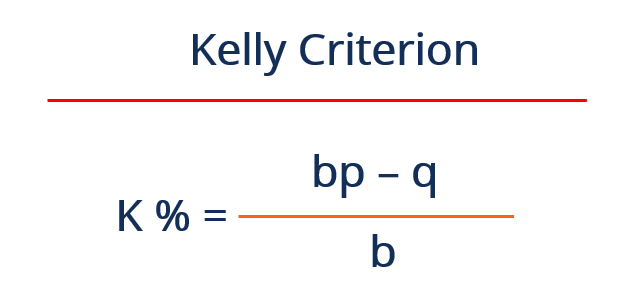

ケリー基準の式を解説

ケリー基準は、取引にリスクを負うべき資本の最適な割合を決定するシンプルな式で表されます。この式は、勝利の確率、敗北の確率、および利得率を考慮します。式は次の通りです:f = (bp − q) / b。ここで、fはリスクを負う資本の割合、bは利益と損失の比率、pは勝利の確率、qは敗北の確率を表します。この式は単純に見えるかもしれませんが、その意味は非常に強力です。多くのトレーダーが悩む問い「この取引にどれだけのリスクを負うべきか?」に対して、正確な答えを提供します。

確率とリターンの両方を組み合わせることで、この式は保有資産のサイズを機会の質に合わせます。成功確率が高い、またはリワード・トゥ・リスク比が優れた取引は、より多くの資本を割り当てる理由となります。逆に、弱いセットアップでは保有資産が小さくなります。この動的調整がケリー基準を非常に効果的にしている理由です。これは、リスクをコントロールしながら資本を効率的に投入し、成長の可能性を最大化します。

ポジションサイズがエントリータイミングよりも重要な理由

多くのトレーダーが完璧なエントリーポイントを見つけることに重点を置いています。タイミングは重要ですが、ポジションサイズは長期的なパフォーマンスに更大的な影響を与えます。ポジションサイズが大きすぎたり一貫性がなかったりすると、利益を生む戦略でも失敗する可能性があります。ケリー基準は、取引サイズを決定するための構造化されたアプローチを提供することで、この問題に対処します。これは、リスクを機会の質に比例させることを保証し、取引口座に深刻な損失を与える可能性を低減します。プロのトレーダーは、収益を生み出すことと同じくらい、資本を守ることが重要であることを理解しています。

数学的枠組みを用いることで、過信や感情的な判断の一般的な落とし穴を回避できます。ケリー基準は一貫性を維持するのにも役立ちます。直感に基づいてポジションサイズを調整するのではなく、トレーダーは計算された値に従います。これにより、時間とともにより安定したパフォーマンスが実現されます。状況が急速に変化するボラティリティの高い市場では、ポジションサイズを決定する信頼できる方法を持つことが不可欠です。ケリー基準はその信頼性を提供し、個人投資家と機関投資家の両方にとって貴重なツールとなります。

ケリーの式を使用した実際の取引の計算

ケリー基準を実際の例に適用すると、その理解がより明確になります。勝率が60%の戦略を持つトレーダーを考えてみましょう。各勝利取引では、リスクを取った金額の2倍を獲得するため、リターンレシオは2:1となります。ケリーの式を用いると、計算は次のようになります:f = (2 × 0.6 − 0.4) / 2。これは f = (1.2 − 0.4) / 2 と簡略化され、0.4 になります。これは、トレーダーが完全なケリー戦略に従う場合、各取引に資本の40%をリスクに晒すべきであることを意味します。

これは攻撃的に見えるかもしれませんが、これは取引の優位性の強さを反映しています。実際には、ほとんどのトレーダーはリスクを減らすためにケリー値の一部しか使用しません。たとえば、ハーフケリーを使用すると、1回の取引あたり資本の20%をリスクにさらすことになります。この調整により、ダウンダウンを管理しつつ、戦略の優位性を活かすことができます。この例は、ケリー基準が理論的な確率を実行可能な意思決定に変換する方法を示しています。これは分析と実行のギャップを埋め、資本配分の明確な指針を提供します。この方法を適用することで、トレーダーはリスクテイキングを戦略の統計的強度と一致させることができます。

成長の利点:時間とともに資本を最大化する

ケリー基準の主な利点の一つは、長期的な資本成長に焦点を当てていることです。この式は、投資ポートフォリオの幾何学的成長率を最大化するように設計されています。つまり、短期的な利益ではなく、一貫した複利効果を重視します。時間の経過とともに、このアプローチは固定サイズのポジション設定手法と比較して、はるかに高いリターンをもたらす可能性があります。その理由は、資本の割り振り方に関係しています。

エッジが強いときはポジションサイズを拡大し、エッジが弱いときは縮小することで、ケリー基準は資本を効率的に活用します。この動的配分により、トレーダーは有利な状況を最大限に活用しつつ、損失から守ることができます。ポートフォリオ理論に関する研究では、ケリー原則に基づく戦略が成長率において従来のアプローチを上回ることが示されています。

ただし、これには変動率が増加するというデメリットがあり、そのため多くのトレーダーはリスク許容度に合わせて式を調整します。しかし、その基本的な原理は依然として強力です。ケリー基準は、時間とともに成長を最大化することに焦点を当てることで、取引における持続可能な成功の枠組みを提供します。

隠されたリスク:フルケリーが危険な理由

ケリー基準は数学的に最適な解決策を提供しますが、リスクを伴います。主な懸念の一つは、フルケリーのポジションサイズに伴う変動率です。推奨される割合全体をリスクに晒すと、負けが続く期間中に大きな損失を被る可能性があります。これは、この式が確率と結果が確実にわかっていることを前提としているためです。実際には、市場状況は変化し、推定値が常に正確であるとは限りません。プロのトレーダーはこの制限を理解しており、しばしばより保守的なアプローチを採用します。ケリー値の半分や四分の一などの割合を適用することで、変動率の影響を軽減しています。

この調整は、成長とリスクのバランスを取るために役立ち、戦略を現実の取引にさらに実用的にします。「破産のリスク」という概念も重要です。たとえ有利なエッジがあっても、市場が予想外の動きを示した場合、大きなポジションサイズは大幅な損失を招く可能性があります。これらのリスクを理解することは、ケリー基準を効果的に活用するために不可欠です。これは万人に適用できる解決策ではなく、個々の状況に応じて調整すべきツールです。

プロのトレーダーがフルケリーをほとんど使用しない理由

理論的には、完全なケリー戦略は成長を最大化しますが、実際にはほとんどのプロトレーダーはこれを避けています。その理由は、成長と安定性のトレードオフにあります。完全なケリー戦略は時間とともに最高のリターンをもたらす可能性がありますが、同時に大きな変動率をもたらします。大きな損失は心理的に負担が大きく、回復が困難です。プロトレーダーは一貫性と資本の保全を優先します。

ケリー値の一部を使用することで、より安定したパフォーマンスを実現できます。このアプローチは、大きな損失の可能性を減らしながらも、戦略のメリットを活かします。また、リスク管理の柔軟性を高めます。トレーダーは市場状況や自身の優位性への自信に応じて、ポジションサイズを調整できます。この現実的なアプローチは、不確実性が常に存在する取引の現実を反映しています。目標はリターンを最大化することだけでなく、長期的に生存し、繁栄することです。ケリー割合を縮小することで、トレーダーは成長とリスク管理のバランスを取ります。

ケリー基準と固定リスク戦略の比較

固定リスク戦略では、取引の設定にかかわらず、各取引で資本の一定割合をリスクに晒します。このアプローチはシンプルで実装が容易ですが、取引の質の違いを考慮しません。ケリー基準はよりダイナミックな代替策を提供します。確率とリターンに基づいてポジションサイズを調整することで、資本をより効率的に配分します。これにより、取引機会の活用が向上します。固定リスク戦略は一貫性を維持するのに有効ですが、成長の可能性を制限する可能性があります。

一方、ケリー基準は変化する状況に適応します。優位性が強い場合は露出を増やし、優位性が弱い場合は減少させます。この柔軟性により、全体的なリターンが高まる可能性があります。ただし、確率を正確に推定する必要があり、これは難しい場合があります。それぞれのアプローチには利点と限界があります。プロのトレーダーは、両方の要素を組み合わせて、リスク管理にケリーに基づく計算を活用しつつ、実行の一貫性を保つことがよくあります。

数学モデルを信頼する心理

意思決定に数学的モデルを頼ることは、マインドセットの転換を必要とします。多くのトレーダーは、直感よりも数式を信頼することに苦労します。ケリー基準は、ポジションサイズを明確で論理的な枠組みで提示することで、この課題に挑みます。これは推測を排除し、計算に基づいた意思決定に置き換えます。これは最初は難しい場合があります、特に裁量的なアプローチに慣れているトレーダーにとっては。しかし、このモデルを採用した人々は、それが自分の規律を向上させることに気づくことが多いです。

構造化されたシステムに従うことで、感情の影響を減らすことができます。これにより、時間とともに一貫したパフォーマンスが実現されます。明確な計画を持つことによる心理的な利点は過大評価できません。これは、市場の変動率が高まる時期でも、自信をもたらし、ストレスを軽減します。

ケリー基準を信頼するには、その原則と限界を理解することが必要です。これは単に式を盲目的に従うことではなく、指針として活用することです。健全な判断力と組み合わせることで、リスク管理とパフォーマンス最適化の強力なツールとなります。

取引を超えたアプリケーション

ケリー基準は金融市場に限定されません。その原理は、不確実性の下での意思決定が求められるさまざまな分野で利用されています。スポーツベッティングでは、確率とオッズに基づいて最適なベットサイズを決定するのに役立ちます。ポートフォリオ管理では、資産配分の意思決定を導きます。ビジネスにおいても、同様の概念が投資戦略やリスク評価に適用されています。

ケリー基準の汎用性は、確率論に基づいていることにあります。結果が不確実なさまざまな状況に適用できます。この広範な適用性は、意思決定ツールとしての重要性を示しています。取引において、ケリー基準は理論と実践を結びつける橋渡しの役割を果たします。

現実のシナリオに数学的原理を適用することで、トレーダーはより情報に基づいた意思決定を可能にします。この学際的な関連性は、ケリー基準の価値を示しています。これは単なる取引戦略ではなく、不確実な環境における結果を最適化するためのフレームワークです。

アルゴリズム取引におけるケリー基準の未来

取引がますます自動化されるにつれて、ケリー基準のような数学的モデルの役割はさらに拡大すると予想されます。アルゴリズム取引システムは、意思決定に正確な計算を依存しています。ケリー基準は、このフレームワークに自然に適合します。これは、統計的入力に基づいてポジションサイズを決定する明確な方法を提供します。データ分析と機械学習の進歩により、これらの入力の精度が向上しています。これにより、確率と結果のより正確な推定が可能になります。

その結果、ケリーに基づく戦略がより効果的になってきています。一部の取引システムでは、パラメーターをリアルタイムで調整する適応型ケリー基準を導入しています。これにより、変化する市場状況により効率的に対応できるようになっています。技術の統合により、ケリー基準の可能性が広がっています。

これは理論的な概念から現代の取引における実用的なツールへと成長しています。市場が継続して発展するにつれ、構造的でデータ駆動型のアプローチの重要性はさらに高まると考えられます。ケリー基準は、この進化の中心的な要素として安定した位置を占めています。

よくある質問

ケリー基準とは、簡単に言うと何ですか?

ケリー基準は、勝利の確率と期待されるリターンに基づいて、取引にどの程度の資本をリスクに晒すかを決定するための数学的式です。

2. ケリー基準はトレーダーにとってなぜ重要ですか?

これは、トレーディングの優位性の強さに応じてポジションサイズを調整することで、リスクを管理しながら長期的な成長を最大化します。

3. ケリーの完全な割合を使用するのは安全ですか?

高い変動率のため、キリー値をフルで使用することはリスクが高くなります。多くのトレーダーは損失を減らすために、その一部を使用することを好みます。

4. 初心者はケリー基準を使用できますか?

はい、しかし確率を理解し、規律を保つ必要があります。多くの初心者は簡略化されたバージョンや小数点以下のバージョンから始めます。

5. ケリー割合はどのように計算しますか?

これは、変数が確率と利得比を表す式 f = (bp − q) / b を用いて計算されます。

6. ケリー基準は利益を保証しますか?

いいえ、利益を保証するものではありません。これは確率に基づいて保有資産のサイズを最適化しますが、結果は市場状況に依存します。

免責事項

このコンテンツは情報提供を目的としたものであり、投資アドバイスを構成するものではありません。仮想通貨への投資にはリスクが伴います。ご自身で調査してください(DYOR)。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。