2026年7月にチップ株が調整している理由と、AIサイクルがまだ終わっていない理由

2026/07/09 11:24:00

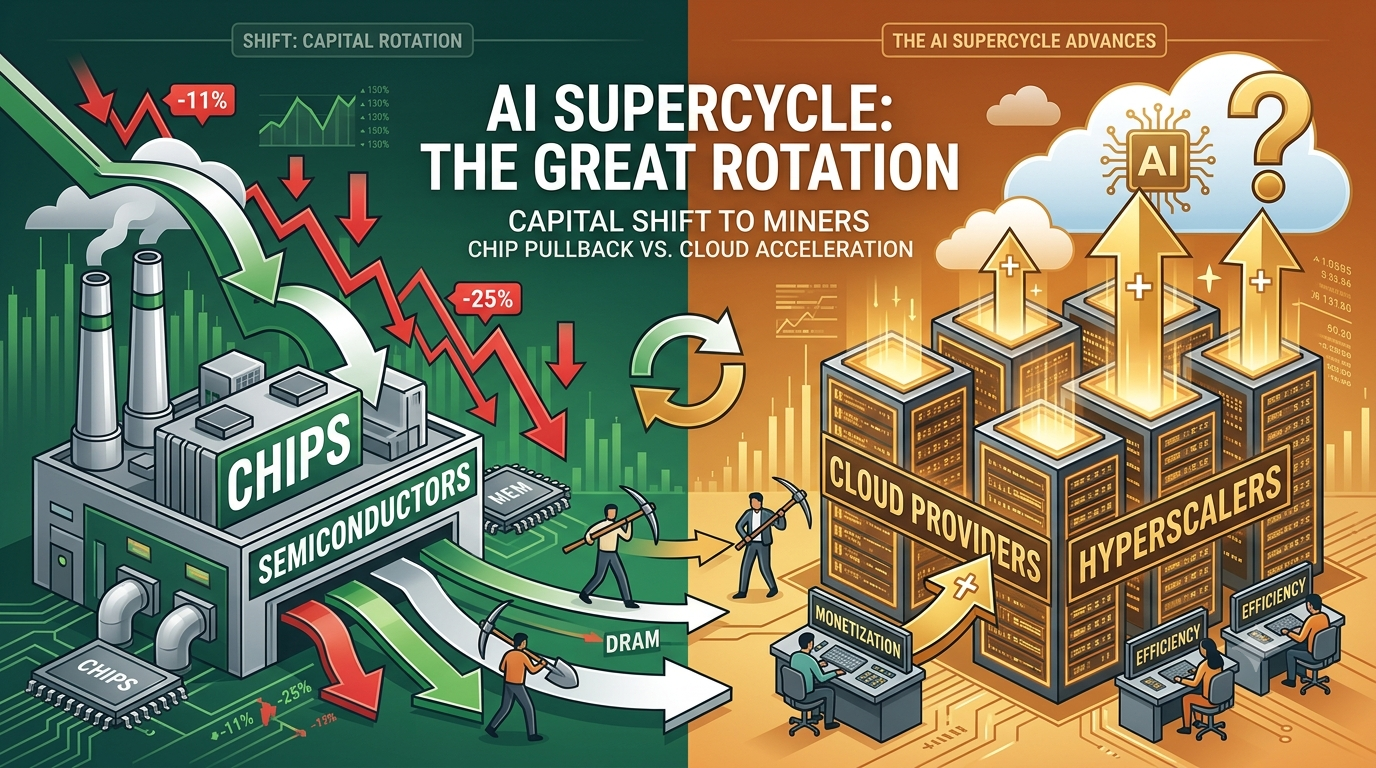

最近の数週間で、チップ株は大幅な調整に直面しており、フィラデルフィア半導体インデックスは2週間で11%以上下落し、DRAMなどのメモリに特化したETFは6月22日の高値から約25%下落しました。しかし、AIのスーパーサイクルは終了しておらず、シフトしているだけです。資本は「シャベル売り」(チップメーカー)から「鉱夫」(ハイパースケーラーおよびクラウドプロバイダー)へと移動しており、業界は過去の巨額投資を消化しながら、基礎的なAI需要が加速しています。

メタの7月上旬のAI計算能力の余剰売却発表が触媒となり、ハイパースケーラーが無制限に拡大するのではなく、キャパシティを最適化していることを示唆した。その後、サムスンは2026年第2四半期の過去最高益を発表したが、サイクル頂点への懸念から株価は約7%下落した。マイクロンは346%の年間成長率を達成し、売上高414億6千万ドルという爆発的な第3四半期実績を発表したが、依然として決算後圧力を受けた。

この修正は、アナリストが2027〜2028年まで拡大すると予想する複数年にわたるAI資本支出(capex)サイクルにおける、健全な変動幅の鈍化と利益の再配分を反映しています。JPモルガンは、2028年まで新たな供給が限られていることを根拠に、この下落を買い機会と呼びます。

この調整は、長年にわたる積極的なハイパースケーラーの支出後の消化シグナルに起因しています。メタの、余剰コンピューティングを新たなクラウド事業を通じて収益化する計画は、最先端のAI投資家ですら、収益性の向上のために単なる拡張を一時停止していることを示しています。

サムスンの2024年第2四半期の予備結果では、AI駆動のメモリ需要により営業利益が19倍に増加し、約89.4兆ウォン(584億ドル)となりましたが、投資家はサイクルのピークと今後の巨額資本支出を懸念し、株価は下落しました。マイクロンの第3四半期の大幅な業績上方修正(売上高414.6億ドル、見通し500億ドル)は、市場がピークと判断したことで典型的な「ニュース売買」反応を引き起こしました。

広範な市場データがこの動きを裏付けています:SMHは2週間で約12%下落し、メモリ株は集中した売却に見舞われました。高評価、過剰なポジショニング、そして2026年の勝ち株からの資金移動が下落を拡大させました。

しかし、これらは戦術的なシグナルであり、構造的なブレイクではありません。AIインフラの需要は依然として途方もないままであり、HBMは2026年までに売り切れ、前払いが見通しを支えています。

メタの余剰AIコンピューティングの販売は、論理的な進化である。急速なデータセンターの拡張後、同社はAWS、Azure、Google Cloudと競争することで、過剰に構築された容量に対するリターンを追求している。

これはAIへの需要が弱まっていることを示すものではありません。むしろ、ハイパースケーラーが純粋なCAPEX加速から効率化と収益化へシフトしていることを示しています。xAI関連の計画のような類似の動きも、勝者は既存の資産を最適化することになると強調しています。チップ需要はクラウドCAPEXの意欲と直接結びついており、現在の行動は建設の停止ではなく、継続的な拡張における最適化を示唆しています。

サムスンの第2四半期の見通しは、AIサーバーによるDRAMおよびNANDの価格強勢により、過去最高の利益を達成しました。売上高は前年同期比で約2倍となり、メモリーの基本的強さは維持されています。

マイロンの2026年第三四半期の業績はさらに堅調で、売上高は414億6千万ドル(前年同期比346%)、データセンター関連売上高は四半期で250億ドルを超えました。HBMは依然として生産能力が制約されており、強力な見通しが継続的な需要を示しています。

「ニュース売り」の反応は、弱いファンダメンタルズではなく、利益確定や資金のシフトへの懸念を反映しています。アナリストは、AIメモリー需要が2027年以降の利益率と成長を支えており、新規供給が限られていると指摘しています。

モルガン・スタンレーのマイク・ウィルソンは、半導体への露出を減らし、ハイパースケーラーにシフトすることを明確に推奨しました。彼は、これは資本支出サイクルの終焉ではなく、「変動幅」のピークと見なしています。利益は半導体メーカーから、AIを収益化するクラウド事業者へとシフトしています。

これは市場の動きと一致しています:米国のチップ株が弱い中、アリババなどの中国のAI関連株が11%以上上昇し、グローバルな資金のシフトと米中AI競争の激化を反映しています。

継続を後押しする複数の要因があります:

-

供給制約:HBMは2026年までに完売;2028年以前に新たな容量が大幅に追加される可能性は低い。

-

ハイパースケーラーのコミットメント:Microsoft、Google、Amazon などは、短期的な最適化にもかかわらず、大規模なAIインフラ計画を維持しています。

-

地政学的加速:米中AI競争が並行投資を促進し、グローバルな需要を拡大。

-

収益化フェーズ:モデルの導入により、クラウドプロバイダーは収益を生み出し、さらに支出を賄うことで、自己強化のループを形成します。

JPMorganおよび他の機関は、AI駆動のチップサイクルが2027年まで強く続くと見ています。

KuCoinは、従来の株式を超えてAIエコシステムに参加する多様な方法を提供しています。トレーダーは、AIインフラ、分散型コンピューティング、およびブロックチェーンとAIの交差点に関連する仮想通貨資産にアクセスでき、これらは同じ需要ドライバーの恩恵を受けます。

KuCoinは、暗号資産市場だけでなく、株式市場にもアクセスを提供しています。今、ユーザーはKuCoinの米国株式無期限取引キャンペーンに参加できます:

-

簡単な取引ミッションを完了後、ユーザーはTSLA、AAPL、またはGOOGLで100,000 USDTの賞金プール報酬を獲得できます。

2026年のチップ株の調整は、AIスーパーサイクルの終焉ではなく、健康的なリセットと資本の再配分を示しています。メタの容量販売やサムスン、マイクロンの強力だが価格に織り込まれた業績といったトリガーは、爆発的な成長後の消化段階を示しています。しかし、供給制約、無尽蔵のAI需要、そして数年にわたる資本支出というコアな駆動要因は、依然としてしっかり維持されています。

マイケル・ウィルソンによるハイパースケーラーへのシフト呼びかけと、JPMorganの前向きな見通しは、これが終焉ではなく段階の転換であることを示唆しています。グローバルな競争、特に米中関係は、長期的な見通しをさらに強化しています。

投資家は変動率を機会と捉えるべきです。AIサイクルの次段階は、効率的な収益化者と持続的なインフラ構築者を好むでしょう。2028年まで新規供給が限られる中、短期的なノイズにもかかわらず、半導体とAIに対する構造的な牛市基盤は依然として魅力的です。保有資産を慎重に考え、ファンダメンタルズに集中し、強力な長期トレンド内の修正が長期的な利益のための最良のエントリーポイントを生み出すことを認識してください。

2026年の調整後、AIチップのブームは終わったのか?

いいえ、この調整は需要の終焉を示すものではなく、資金の再配分と消化を反映しています。アナリストたちは、新規供給が限られている中、2027–2028年までこのサイクルが強力に継続すると予測しています。

記録的な利益にもかかわらず、サムスンとマイクロンの株価が下落した理由は?

「ニュース売り」の反応とローテーションへの懸念が売却を引き起こしました。基盤的な要因—AIメモリー需要の急増とキャパシティの完売—は依然として堅調です。

メタがコンピューティングを販売することは、チップ需要にどのような影響を与えるのでしょうか?

これは支出の削減を意味するのではなく、既存の資産の最適化と収益化を示しています。ハイパースケーラーは、収益性を向上させながらAIの構築を継続しています。

2026年に投資家はチップの下落局面で購入すべきでしょうか?

JPMorganを含む多くのアナリストは、長期的なAIの推進力と供給制約を踏まえて、これは買い機会と見ています。

米中AI競争はサイクルにどのように影響しますか?

これは、米国のハイパースケーラーを超えて、チップおよび関連技術への需要を支援し、グローバルな並列投資を加速します。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。