Bitcoin ETF、ステーブルコイン、DeFi リキッドティープールは、資本の流出を相殺するためにどのような役割を果たしていますか?

2026/04/29 12:15:01

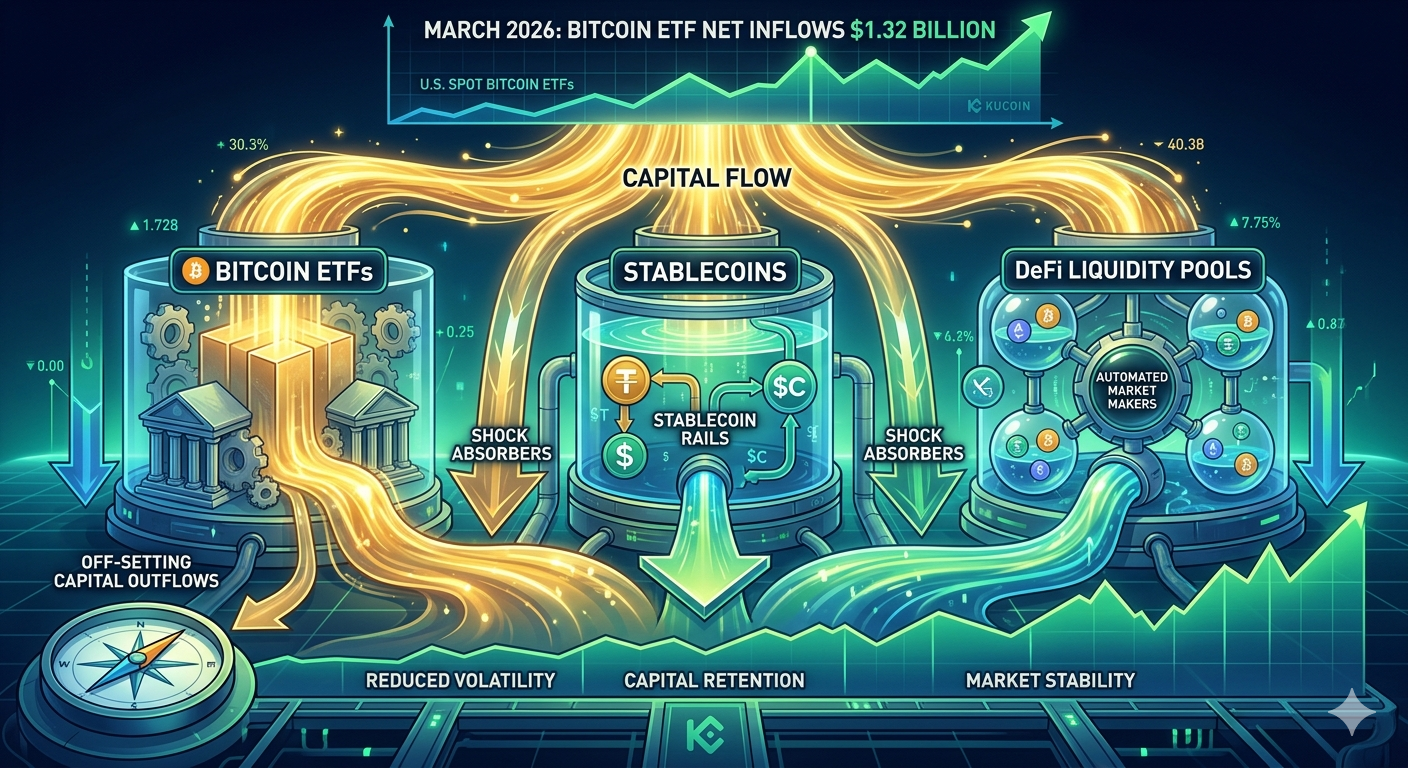

2026年第1四半期、仮想通貨市場は資本動態に顕著な変化を観測した。米国スポットBitcoin ETFは、3月だけで約13億2千万ドルの純流入を吸収し、2025年10月以来、初めて月間プラスのパフォーマンスを記録した。この数字は、より広範な資本フローの状況を検討するとさらに重要になる。JPモルガンのアナリストによると、2025年には仮想通貨市場で歴史的に約1300億ドルの資本流入が記録され、前年比で約33%の成長を遂げた。

これらの金融商品は、変動率が高まる時期に売却圧力を吸収し、市場の安定を維持するための重要なメカニズムとして登場しました。Bitcoin ETF、ステーブルコイン、および分散型金融(DeFi)の流動性プールが資本フローのショックアブソーバーとして機能する仕組みを理解するには、現代の暗号資産金融エコシステムにおけるそれぞれの独自かつ補完的な役割を検討する必要があります。

仮想通貨市場は、エコシステム内での資本の流れ方において根本的な変革を遂げてきた。従来の仮想通貨市場は、比較的単純なダイナミクスで動作していた:資本は牛市時に中央集権的取引所を通じて流入し、市場が下落すると流出し、明確なブームとバストのサイクルを生んでいた。しかし、規制されたETF、ステーブルコインのインフラ、DeFiプロトコルといった機関向けインフラの成熟により、資本の循環を管理し市場のショックを緩和するより洗練されたメカニズムが導入された。これらの3つの仕組みが相互に連携することで、市場の観察者は「流動性の飛輪」と呼ぶ現象を生み出している。これは、資本が市場全体として単純に流入・流出するのではなく、さまざまなチャネルを通じて循環する仕組みである。この構造的な変化は、2026年における市場参加者が価格発見、変動率管理、投資戦略の策定をどのように理解すべきかに深い影響を及ぼす。

この市場の進化から生じる根本的な問いは、各インストルメントが資本の流出を相殺するのにどのように貢献しているかである。これらのインストルメントを孤立した製品として扱うのではなく、最も正確な分析フレームワークは、Bitcoin ETF、ステーブルコイン、DeFiの流動性プールが、統合された資本管理システム内の補完的な構成要素として機能していることを認識するものである。機関投資家や小口投資家が暗号資産への露出を減らそうとする際、その資本がエコシステムから完全に離脱するとは限らず、むしろこれらの異なるインストルメント間で移動し、複数の流動性サポート層を形成して、混乱期における売却圧力を吸収し、市場を安定化させる。

供給を吸収し、変動率を抑制

Bitcoin ETFは、仮想通貨の供給と資本フローの関係を根本的に変革しました。2024年1月に米国でスポットBitcoin ETFが承認されたことで、従来の金融システムの資本が仮想通貨エコシステムに流入する新たなチャネルが創出されました。特に重要なのは、このチャネルが市場の下落期に販売圧力を効果的に吸収することが実証されたことです。2025年末のデータを検討すると、1日で190億ドル以上もの仮想通貨レバレッジが清算された10月の市場暴落期間中、Bitcoin ETFは価格が急落する中でも供給を着実に吸収する驚異的な能力を示しました。ETF構造は、機関投資家に、保有資産の取得または売却に使用する馴染み深く規制された手段を提供しており、これにより、広範な仮想通貨市場からの販売圧力は、ファンドと基礎資産であるBitcoinの価格差をアービトラージできるETFマネージャーによって吸収されることが多いです。

ETFが資本流出に与える影響を分析する際、供給と吸収のダイナミクスに特に注目する必要があります。マイニングによるBitcoinの生成は、ハーフィングイベントとの相対的な期間に応じて、毎日約450〜900ビットコインを市場に供給しています。しかし、米国スポットBitcoin ETFへの週間純流入は、この新規供給額を繰り返し上回ってきました。2025年10月には、市場の変動率が大幅に高まったにもかかわらず、ETFの週間流入は週間マイニング生産量と一致、あるいはそれを上回り、この供給を市場から効果的に除去しました。このダイナミクスは、売却期において価格の下支えとなる構造的底値を生み出します。なぜなら、ETFの需要は、個々の投資家の感情が悪化してもエコシステムに留まり続けるコミットされた資本を代表しているからです。

機関資金の集中

Bitcoin ETFの資金流れの分析は、機関参加の分布に関する重要な洞察を明らかにしている。Matrixportおよびその他の研究プラットフォームのデータによると、Bitcoin ETFへの純流入総額は355億ドルに達し、BlackRockのIBITは約396億ドル、FidelityのFBTCは約114億ドルを保有している。この集中度は、現在のETF購入が広範な小口投資家の参加を示すのではなく、特定の機関クライアント層からのものであることを示唆している。広範な小口参加が資金流れを牽引しているのであれば、流入はETFプロバイダー間でより均等に分布するはずである。この集中は、資本流出ダイナミクスを理解する上で、利点と含意を両方持つ。大規模な機関投資家は、通常、保有資産を長期間維持しており、ETF保有額の入れ替え率は0.5%未満、平均保有期間は210日を超える。このような忍耐強い資本は、市場の修正期においても大きな安定性をもたらす。

ETFの資金流れの機関投資家性は、直接的な仮想通貨保有とは異なる資本の質を生み出します。従来の仮想通貨投資家は変動率が高まった際に保有資産を迅速に売却する傾向がありますが、機関投資家のETF配分は通常、より長期的な戦略的配分フレームワークに従います。市場が下落した際、ETFを利用している機関投資家は、価格がより魅力的になった際にむしろ配分を増やすことがあり、これにより反周期的な買い支えを実現します。この行動パターンにより、Bitcoin ETFは個人投資家による売却圧力を効果的に相殺するようになっています。機関投資家のETF需要は、個人投資家のパニック売却を吸収できる一貫した買い気配を生み出しているからです。

ステーブルコインを資本保全手段として

ステーブルコインは、市場の不安定期に資本を仮想通貨エコシステム内にとどめるための最も重要な革新の一つです。トレーダーや投資家は、仮想通貨の利益を従来の法定通貨に換えてエコシステムから完全に退出するのではなく、変動率が高まる時期にステーブルコインを一時的な預け先として利用する傾向が強まっています。時価総額が最大のステーブルコインであるUSDT(Tether)とUSDC(Circle)は、現在合計で1800億ドルを超える時価総額を維持しており、BitcoinやEthereumその他のデジタル資産の変動率を避けながら、仮想通貨ネイティブな形態で資本を保持しています。この現象は、資本の流出に関する計算を根本的に変えました。投資家が変動の大きい仮想通貨の保有資産から退出する際、その資本の大部分がエコシステムから完全に離れるのではなく、ステーブルコインへと移動するようになっています。

このメカニズムは複数の相互接続されたチャネルを通じて機能します。市場の修正期には、トレーダーがBitcoinやその他のボラティリティの高い資産を売却した際、次の行動を決定するまで価値を維持するために、通常その収益をステーブルコインに交換します。この交換は、資本が仮想通貨エコシステムから流出することを意味するのではなく、ボラティリティの高い資産から安定した資産へのローテーションを示すにすぎません。このローテーションによって生じるステーブルコインの流動性は、取引活動に重要な支援を提供します。分散型取引所、集中型プラットフォーム、DeFiプロトコルのすべてが、効率的に機能するためにステーブルコインの流動性を必要としています。市場が回復し、信頼が戻ると、ステーブルコイン保有者は迅速にボラティリティの高い保有資産に戻ることができ、価格回復を吸収する需要を実質的に生み出します。このローテーションのダイナミクスにより、ステーブルコインはショックアブソーバーとして機能し、エコシステムから流出する可能性のある資本を捉え、機会が生じた際に即座に再投資のために利用可能にします。

グローバル金融におけるステーブルコインの拡大する役割

ステーブルコインエコシステムは、単なる取引アプリケーションを超えて、より広範な金融インフラへと拡大し続けています。Circleの2026年におけるArcブロックチェーンのローンチにより、StableFXという機関向け外国為替エンジンが導入され、通貨ペア間で24時間365日ステーブルコインを取引可能になります。Partner Stablecoinsイニシアチブは、Avenia(ブラジルレアル)、Busan Digital Asset Custody Services(韓国ウォン)、Coins.ph(フィリピンペソ)などの地域別ステーブルコイン発行者を支援しています。これらの進展は、ステーブルコインが取引ツールからグローバルな決済インフラへと進化していることを示しており、リアルワールドの金融ニーズに対応しながら、資本がより広範な暗号資産エコシステム内にとどまる新たなチャネルを生み出しています。

米国における規制の動向は、ステーブルコインの構造的重要性をさらに裏付けている。GENIUS Actおよび関連する立法は、ステーブルコインの発行、準備金、償還権、保管体制を包括的に規制する枠組みを確立することを目的としている。これらの規制枠組みはコンプライアンス要件を増やす一方で、ステーブルコインを財務管理ツールとして機関がさらに採用するための正当性を提供する。StripeやKlarnaなどの企業は、クロスボーダー決済向けのステーブルコインインフラに興味を示しており、ステーブルコインの採用が仮想通貨トレーダーを超えて、マス向け金融アプリケーションにも広がっていることを示している。この広がる利用ケースは、ステーブルコインを資本保全メカニズムとしての役割を強化する。ステーブルコインがより多くの金融アプリケーションに組み込まれるにつれ、それらが保有する資本は、仮想通貨金融エコシステムから離れるものではなく、むしろその中に徐々に統合されていくようになる。

ライキッドティ・プールが価格の安定を生み出す方法

分散型金融のライクウィディティプールは、資本流出を相殺するための第三の重要な要素です。これらのプールは、Uniswap、Curve などの中間市場メイカープロトコルに資産ペアを入金するライクウィディティプロバイダーによって維持され、中央集権的取引所が流動性のストレスを経験している期間でも継続的な取引能力を生み出します。そのメカニズムは、従来の注文板市場とは根本的に異なり、ライクウィディティプールは買注文と売注文をマッチングするのではなく、数学的公式によって決定された価格で常に取引を可能にします。この構造的な違いにより、ライクウィディティプールは、変動率が高まった際に従来の市場で発生するようなビッド・アスクスプレッドの拡大や流動性の蒸発を経験することはありません。これらのプールが提供する安定性は、過剰な価格インパクトを引き起こす可能性のある取引需要を吸収するのに役立ちます。

2025年のデータは、DeFiの流動性プールが資本の流れのショックアブソーバーとして持つ価値と限界を示している。2025年前半にかけて、DeFiの総ロックアップ価値(TVL)は1,823億ドルから2,776億ドルへと急増し、過去最高水準に達した。この成長は、流動性提供への大幅な資本投入を反映しており、その後、第4四半期に市場が下落した際に取引能力を提供した。2025年10月の市場暴落によりTVLは約1,890億ドルまで低下したが、流動性プールは依然として十分な厚さを維持し、取引活動の継続を可能にした。この下落は、DeFiが市場のストレスから完全に自由ではないことを示したが、ハイレバレッジの保有資産と比較した際の相対的な回復力は、コミットされた流動性プロバイダー資本が有意な支援を提供したことを示している。

集中ダイナミクスと市場構造

DeFi市場構造の分析により、流動性が資本の流出を相殺する上で重要なパターンが明らかになりました。上位10の分散型取引所は、現在、取引活動の約80%を占めており、UniswapとPancakeSwapだけで約40%の取引高を占めています。この集中度は、流動性提供がますますプロフェッショナル化しており、主要プロトコルに大量の資本が投入され、一貫した市場の厚さを生み出していることを示しています。Solanaネイティブな分散型取引所は特に重要な貢献者となっており、上位10のDEXのうち5つがSolana上で稼働しており、ブロックチェーンのスケーラビリティと手数料が流動性提供者が資本を投入する場所に大きく影響していることを反映しています。

Hyperliquidが永続先物市場での台頭は、専門的なDeFiプロトコルが特定の市場ニッチを獲得できる方法を示している。2025年3月までに、Hyperliquidは永続先物の取引高の60%以上を占め、毎日数十億ドル規模の取引活動を生み出した。この専門的なプロトコル内での取引活動の集中は、これらの特定市場において大幅な流動性を生み出し、DeFiがプロフェッショナルな取引ニーズに効果的に対応できることを示している。資本流出の相殺に対する示唆は、専門的なプロトコルが集中した流動性プールを形成し、価格への過度な影響なしに大きな取引高を吸収できるため、資本が従来の市場へ移動するのではなく、DeFiエコシステム内に活性化されたまま保たれることである。

資本のローテーションダイナミクス

ビットコインETF、ステーブルコイン、DeFiの流動性プールが資本の流出を相殺する真の力は、これらが相互に連動するシステムとして機能する様子を検討することで明らかになる。これらの金融商品は資本をめぐって競合するのではなく、資本が異なる形態を経て循環しながら、広範な仮想通貨エコシステム内にとどまるフライホイールを生み出す。機関投資家は変動率が高まった際、ETFの株式を売却して得た資金をステーブルコインに換え、その流動性をDeFiプロトコルに提供してリターンを得ながら、再投資の機会を待つことができる。この循環により、資本は一貫して仮想通貨ネイティブな形態を保ち、市場全体の構造に安定性をもたらす。

フライホイールメカニズムは、市場がストレス状態に陥る際に特に顕著になります。Bitcoinの価格が下落すると、ETFアービトラージメカニズムがより低い水準で買い圧力を生み出します。下落時に売却する投資家は、完全に市場から退出するのではなく、しばしばステーブルコインに切り替え、将来のエントリーに向けて購買力を維持します。DeFiの流動性プールは、ステーブルコインへの切り替えと、最終的なボラティル資産への再エントリーを可能にする取引インフラを提供します。このサイクルの各ステップは、資本をエコシステム内に留め、価格下落をさらに拡大していたであろう真の資本流出の規模を削減します。その累積的効果は、過去の仮想通貨市場の歴史に見られたものよりもはるかに資本流出に対して頑強な市場構造を生み出しています。

資本保持メカニズムの比較分析

各金融商品の異なる貢献を理解するには、それらが資本保持特性においてどのように異なるかを分析する必要があります。Bitcoin ETFは主に機関資本を捉え、伝統的金融と仮想通貨市場との最も直接的な接点を提供します。その規制された構造は長期保有を促進し、変動率が発生しても継続的な構造的需要を生み出します。ステーブルコインは、仮想通貨エコシステム内での汎用的な交換媒体として機能し、伝統的金融への資金移出なしに迅速な資本の循環を可能にします。DeFiの流動性プールは、分散型取引およびより洗練された金融商品のためのインフラを提供し、エコシステムとの関与を維持する資本に有用性をもたらします。

以下の表は、各資本維持メカニズムの主要な特徴をまとめたものです。

|

取引銘柄

|

主要な機能

|

資本保持メカニズム

|

主要な利点

|

|

Bitcoin ETF

|

機関用ゲートウェイ

|

構造的需要が売却を吸収します

|

規制されており、親しみやすい構造

|

|

ステーブルコイン

|

取引所の中間体

|

出口なしの資本の回転

|

再エントリーの即時可能

|

|

DeFi リキッドity プール

|

取引インフラストラクチャー

|

継続的なマーケットメイキング

|

非中央集権的、検閲抵抗性

|

これらのインストルメントは孤立して機能するのではなく、包括的な資本維持システムを構築します。いずれかのメカニズムの有効性は、他のメカニズムが正常に機能することに依存しています。ステーブルコインはDeFiインフラストラクチャによって実用性を発揮し、ETFアービトラージは効率的な運用にステーブルコインの流動性を必要とし、DeFiプロトコルはステーブルコインの流動性供給から恩恵を受けます。この相互依存関係により、エコシステム全体の資本維持能力は、この3つのコンポーネントを十分な規模と品質で維持することに依存しています。

KuCoinは、本記事で説明されたすべての資本保全手段に包括的にアクセスできるため、さまざまな市場状況でのローテーション戦略を実施するための効果的なプラットフォームです。ETFを通じたBitcoinへの露出がすべての管轄区域で利用可能ではない場合、当取引所は深みのある注文板流動性を備えた直接的なBitcoin取引を提供し、ETFベースの戦略を補完します。KuCoin上のステーブルコイン取引ペアは、USDTやUSDCなどの安定価値保持資産とボラティリティの高い資産の間で資本を効率的にローテートすることを可能にします。プラットフォームのDeFiサービスには、ステーキング、貸付、流動性提供ツールが含まれており、ユーザーはエコシステムへの露出を維持しながら、闲置中のステーブルコインから収益を得ることができます。

本記事で説明されている資本流動のダイナミクスを活用したいトレーダー向けに、KuCoinの現物取引、先物契約、DeFi収益製品は、洗練されたローテーション戦略を実行するためのインフラを提供します。取引所のマルチチェーン対応により、さまざまなブロックチェーンネットワーク上の複数のDeFiプロトコルにアクセスでき、ライキッドティープールの全体における収益機会を捉える可能性があります。変動率中の資本保全、市場の不確実性中の収益生成、または修正期中の戦略的再参入を目的としていても、このプラットフォームは相互に連動する資本流動エコシステムをナビゲートするために必要なツールを提供します。

新規ユーザーはKuCoinで登録して、最大11,000 USDTの新規ユーザー報酬を受け取れます。

Bitcoin ETF、ステーブルコイン、DeFiの流動性プールは、資本の流出に対する仮想通貨市場のレジリエンスを総合的に変革しました。これらの金融商品は単なる代替投資手段を表すだけでなく、変動率時に資金が伝統的金融市場へ流出するのを防ぎ、エコシステム内に資金を留める包括的な資本維持インフラを構成しています。2026年3月には、Bitcoin ETFが約13億2千万ドルの純流入を吸収し、構造的な支えとなる機関投資家の継続的なコミットメントを示しました。時価総額が1800億ドルを超えるステーブルコインは、資本が伝統的金融市場へ移動するのを防ぐ重要なローテーション媒体として機能しています。DeFiの流動性プールは、2025年10月の暴落中に大幅な引き下げを経験しましたが、十分な厚さを維持し、取引活動の継続とエコシステムへの資本コミットメントの保持を可能にしました。

これらの金融商品の相互接続性により、資本が完全に外に出るのではなく、異なる形態の間で循環するフライホイール効果が生じます。この構造的変化は、仮想通貨市場インフラにおける最も重要な進展の一つであり、最近の市場調整が百分率ベースでは深刻であるにもかかわらず、過去のパターンに比べて短命である理由を説明しています。市場参加者にとって、これらの資本保持メカニズムを理解することは、市場のダイナミクスと投資戦略に関する重要な洞察を提供します。資本の流出を相殺する金融商品はもはや単なる市場参加者ではなく、現代の仮想通貨金融システムを支える基盤的インフラです。

Bitcoin ETFは、仮想通貨市場の変動率をどのように軽減するのでしょうか?

Bitcoin ETFは、機関投資家が規制され、馴染みのある手段でBitcoinへの露出を購入・売却できるようにすることで、変動率を低減します。この機関資本は、パニック売却ではなく、より長い保有期間を持ち、戦略的アロケーションの枠組みに従うため、市場の下落時に一貫した買い支えを生み出します。ETFへの流入が新規鉱山供給を上回る場合、2025年中に繰り返し発生したように、この構造的な需要は、価格下落を拡大していたはずの売却圧力を吸収します。

ステーブルコインの資本の何パーセントが仮想通貨エコシステムから実際に流出するのか?

正確な割合は市場状況によって異なりますが、研究によると、ステーブルコインの資本の大部分は仮想通貨エコシステム内に留まっています。以前の市場サイクルでは、トレーダーが仮想通貨の利益を法定通貨に交換することがありましたが、現代の市場参加者はますますステーブルコインを一時的な保管手段として利用しています。DeFiの収益機会や取引ペアの拡大により、エコシステム内でのステーブルコインの有用性が高まり、法定通貨への交換の動機が減少しています。

DeFiの流動性プールは、大規模な市場暴落中に損失を防ぐことができますか?

DeFiの流動性プールは、ボラティリティの高い資産ポジションによる損失を防ぐことはできませんが、重要な資本維持インフラを提供します。2025年10月のクラッシュでは、190億ドル以上がレバレッジ Liquidation されましたが、流動性プールは十分な厚さを維持し、取引活動の継続を可能にしました。クラッシュ中、TVLは大幅に低下しましたが、維持された流動性インフラにより、取引および再参入の即時可用性が確保され、市場の回復が迅速化されました。

機関投資家のBitcoin ETFの資金流入は、なぜブラックロックとフィデリティに集中したのでしょうか?

ブラックロックとフィデリティは、確立された機関関係、既存の預託インフラ、および伝統的金融参加者間でのブランド認知度により、Bitcoin ETFの資金流れの大部分を支配している。年金基金、主権財産基金、その他の機関アロケーターがBitcoinへの露出を追加する際、通常は既存の資産運用者との関係を活用し、これら二つのプロバイダーを強く好む。この集中により、保有期間が長く、質の高い機関資本が形成される。

資本保持メカニズムは、長期的な仮想通貨の採用にどのように影響しますか?

改善された資本維持インフラは、ETFのような馴染みのあるツールを通じて流動性や保管に関する懸念なくポジションへの参入と退出が可能であることを示すことにより、機関投資家への長期的な採用を支援します。変動率の際に資本をエコシステム内にとどめるステーブルコインとDeFiのインフラは、回復した市場に即座に再投資のための流動性を提供するため、修正中に資本が完全に退出する市場と比較して、より魅力的な投資環境を実現します。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。