KuCoin Ventures週次レポート:ステーブルコインセクターはインフラと収益ルールの二重の変化に直面;雇用市場の冷え込みが金利引き上げへの懸念を和らげる

2026/07/07 11:18:00

Open Standard、OUSDをリリース;ステーブルコインの収益分配の景観が再構築される可能性

今週、Open Standardが主導する新規USD連動ステーブルコインOpen USD(OUSD)のローンチが、ステーブルコイン市場の中心的なイベントとなりました。このプロジェクトの注目点は、StripeやBridgeなどの決済インフラ、および複数の伝統的金融およびテクノロジー企業の参加にとどまらず、StripeとParadigmが共同で育成する決済最優先のLayer 1ブロックチェーンであるTempo上で、ローンチ当日からネイティブ発行を実現すると発表した点にあります。

従来のステーブルコイン発行体が発行規模や準備金収益を重視するのに対し、OUSDはステーブルコインの利益分配メカニズムを基盤レベルから再構築することを試みている。専用のオンチェーンインフラを活用し、現実の支払いシーンにおけるステーブルコインが長年直面してきた実装上のボトルネックの解決を目指している。一方で、プロジェクトの初期プロモーション段階で韓国企業を含むパートナーシップリストがもたらした論争は、コンソーシアム型ステーブルコインの商業的拡大とガバナンス調整における複雑さを露呈している。

現在公開されている情報に基づくと、Stripeはステーブルコイン関連の機能を複数の主要モジュールに分解しています。Stripe自体はマーチャント支払いとグローバルアキュアリングゲートウェイを担当し、Bridgeはステーブルコインの発行、交換、オーケストレーション、および国境を越える流れを扱います。Privyはウォレット、口座、鍵管理、およびユーザー側の資産体験を管理し、OUSDは通貨レイヤーの役割を担います。TempoはさらにStripeのレイアウトをオンチェーン決済レイヤーまで拡張します。

市場情報に基づくと、Open Standard / OUSDの核心的な利点は以下の点から理解できます:

-

イールド独占から準備金イールド共有へ:従来、規制準拠のステーブルコイン発行者の主な収益源は、準備金(米国財務省証券、現金など)から生じる利子であり、その大部分は発行者または限られた数のチャネルパートナー(例:CircleやCoinbase)が一方的に獲得していました。OUSDは、より広範な収益分配メカニズムを導入します。必要な管理手数料を差し引いた後、OUSDは準備金から生じるイールドをエコシステム参加者、すなわちOUSDの採用・配布・実用的な適用シーン(ウォレット、取引所、決済ゲートウェイ、DAppなど)への統合を推進する企業に還元する予定です。

-

ゼロ摩擦の大規模循環:OUSDは、大規模な発行および償還プロセス中に手数料をゼロにし、トランザクション制限を設けず、機関レベルの資本の流入・流出における摩擦コストを排除します。

-

ステーブルコインネイティブなガス料:ユーザーは、USDC、USDT、OUSDなどのUSDステーブルコインを直接使用して、極めて低いネットワーク手数料(1取引あたり$0.001以下を目標)を支払えます。これにより、ガス料としてボラティリティの高いトークンを保有する必要がある従来のパブリックチェーンに伴う財務および会計上の摩擦が解消されます。

-

専用の支払いレーン:Tempoは、プロトコルレベルで支払い取引をその他のオンチェーンアクティビティから分離することで、支払いフローに決定論的な低遅延(最終確定まで約500ms)と混雑防止機能を提供します。Tempoの独自のマシン支払いプロトコル(MPP)と組み合わせることで、OUSDは、高頻度のAIエージェントマイクロトランザクションのための許可不要な基盤支払いレーンを提供できます。

しかし、OUSDのコンソーシアムガバナンスモデルは、初期段階で実際の試練に直面してきた。OUSDが公開した公式コンソーシアムリストには、世界で有名な多くの企業が含まれており、初期の勢いを強めた。しかし、その後、サムスン電子やダンamuを含むいくつかの有名な韓国企業および金融機関が、それぞれがまだ初期の接触または評価段階にあり、任何の拘束力のある協力合意を締結していないこと、また実質的なリソースを投入していないことを明確にした。この論争は単なるプロモーションの失敗と見なすべきではなく、より深くは、コンソーシアム型ステーブルコインが抱える本質的なジレンマを反映している:参加者が増えるほど市場の勢いは高まるが、ガバナンス、実行、利益配分、商業的コミットメントの調整コストも同時に上昇する。

したがって、OUSDの今後の展開を追跡・評価する際、より重要な指標は、これらの著名な企業がOUSDを実際の支払いワークフロー、ウォレット残高、マーチャント決済、および国境を越える資本移動に実際に統合するかどうかです。

OUSDの登場から判断すると、ステーブルコイン業界の今後の競争はシフトしつつある可能性がある。今後、ステーブルコインの発行そのものが、基盤となるライセンス供与、バランスシート管理、コンプライアンス対応のビジネスに近づいていくだろう。より強い交渉力を持つのは、決済ネットワーク、マーチャントゲートウェイ、ウォレット口座システム、クロスボーダー資本移動、オンチェーン決済インフラである可能性が高い。Open Standard/OUSDの意義は、まさにこのシフトを前面に押し出している点にある。ステーブルコインの利益プールは、発行者が主導するままに集中し続けるとは限らず、流通チャネルや実際の決済シナリオがより高い収益とガバナンスへの影響を求めるようになる。

OUSDによる挑戦に直面し、Circleを代表とする主要なステーブルコイン機関がどのように対応するかは、継続的に注目されるべきです。予備金収益の一部を配布するか、よりターゲットを絞ったチャネルインセンティブプログラムを開始するか、特定の決済チェーンを構築し深く支援するかは、ステーブルコイン市場シェアの今後の再配分に影響を与える可能性があります。つまり、OUSDは短期的にはUSDCやUSDTの支配的立場を必ずしも変えるとは限りませんが、長期的な問いを提起しています:ステーブルコインの核心的価値は、発行者だけが獲得すべきものなのか、それとも決済ネットワーク、配布ゲートウェイ、実用的な利用ケース全体で共有されるべきものなのか。

弱いNFPと低下した原油価格が利上げ圧力を緩和;米株式は部分的な回復を示し、暗号資産は依然として慎重な流動性基盤の上で反発

先週、グローバル市場の主要な変数は、米国の労働データの緩和とエネルギーリスクプレミアムの低下であり、これらが短期的なFRBの金利引き上げへの懸念を和らげた。6月の米国非農業雇用者は57,000人増にとどまり、期待を大きく下回った。失業率は4.2%まで低下したが、これは労働参加率の低下によって主に牽引されたものであり、労働市場が再加速しているのではなく、むしろ微細な緩和の兆しを示していることを示唆している。一方で、ホルムズ海峡を通じたエネルギー輸送の再開とOPEC+による生産増加のシグナルにより、中東の緊張によって高まっていたエネルギーリスクプレミアムは明確に低下した。このため、マクロ取引の物語は「インフレと金利引き上げ圧力」から「雇用の緩和、原油価格の低下、短期的な金利引き上げ確率の減少」へとシフトし、株式、金、および暗号資産市場の一部に回復の窓口を生み出した。

このシフトはまずエネルギー、貴金属、金利に反映された。OPEC+の生産増加への期待とホルムズ海峡を通る輸送の正常化を受けて、石油価格は引き続き下落し、ブレント原油は1バレル72米ドルを下回り、WTIは68米ドルに近づいた。これは前回の中東紛争で積み上がったリスクプレミアムを大きく戻した形となった。石油価格の低下は短期的なエネルギーインフレ圧力を緩和し、FRBが直ちに金利を引き上げる必要性を低めた。弱い雇用データと金利引き上げ期待の冷却を受けて、金は先週2%以上上昇し、2週間高に近づいた。一方、米国短期国債金利は低下し、米ドルは弱まった。市場の価格付けは、強力なNFP発表後の「追加金利引き上げが必要か」を巡る議論から、「短期的には様子見で、今年後半に残る金利引き上げリスク」という立場に近づいた。これはリスク資産に対してやや支援的だが、インフレがFRBの目標範囲に戻っていないため、市場は明確な金利引き下げトレードには戻っていない。

株式市場では、先週、雇用データの弱さと原油価格の下落を受けて米国株が一部回復したが、これはリスク志向の広範な拡大を意味しなかった。市場のリーダーシップは依然として大手テクノロジー、ソフトウェア、通信サービスに集中し、半導体、エネルギー、かつてのモメンタム銘柄は調整に入った。これは、リスク資産を無差別に購入するのではなく、資本が「金利引き上げ圧力の緩和」と「AI取引内の分岐」の間で選択的に移動していることを示している。日本と韓国では、韓国がAIメモリ、HBM、半導体サイクルに支えられ、依然として比較的強い市場であった。日本は、米国株の回復と円の変動率の中で高位横ばい圏にとどまり、半導体装置、産業オートメーション、AI関連サプライチェーンが引き続き支えとなっている。注目すべき最も重要な動向は、SKハイニックスのNasdaqへのADRによる上場計画である。韓国のAIメモリおよびHBMバリューチェーンのコアプレイヤーとして、同社の米国上場はグローバル投資家により直接的なアクセス手段を提供し、韓国の半導体資産が米国のAIハードウェアチェーンの評価フレームワークに近づく助けとなる可能性がある。

仮想通貨市場では、先週の弱いNFPデータを受け、BTCは回復しましたが、米国テクノロジー株式全体には依然として後れを取っています。BTCは先週初めに約60,000ドルで推移し、週半ばには一時58,000ドルまで下落しましたが、利上げ期待が鈍化し、米ドルおよび国債利回りが低下したことで、62,000ドルを超えて回復しました。ETHはやや良好なパフォーマンスを示し、約1,600ドルから1,700~1,800ドルのレンジへ回復しました。短期的には、弱い雇用データが仮想通貨資産にマクロ要因による回復の機会をもたらしましたが、BTCおよびETHの回復は仮想通貨固有の流動性の明確な改善というより、利圧の緩和によるものでした。ETFによる買いはまだ一貫性を回復しておらず、全体的なステーブルコイン供給量は引き続き縮小しており、オンチェーン流動性は依然として慎重な姿勢を保っています。全体として、現在の仮想通貨市場はリスク志向の広範な回復というより、マクロな金利緩和によってもたらされた部分的な回復と評価されるべきです。

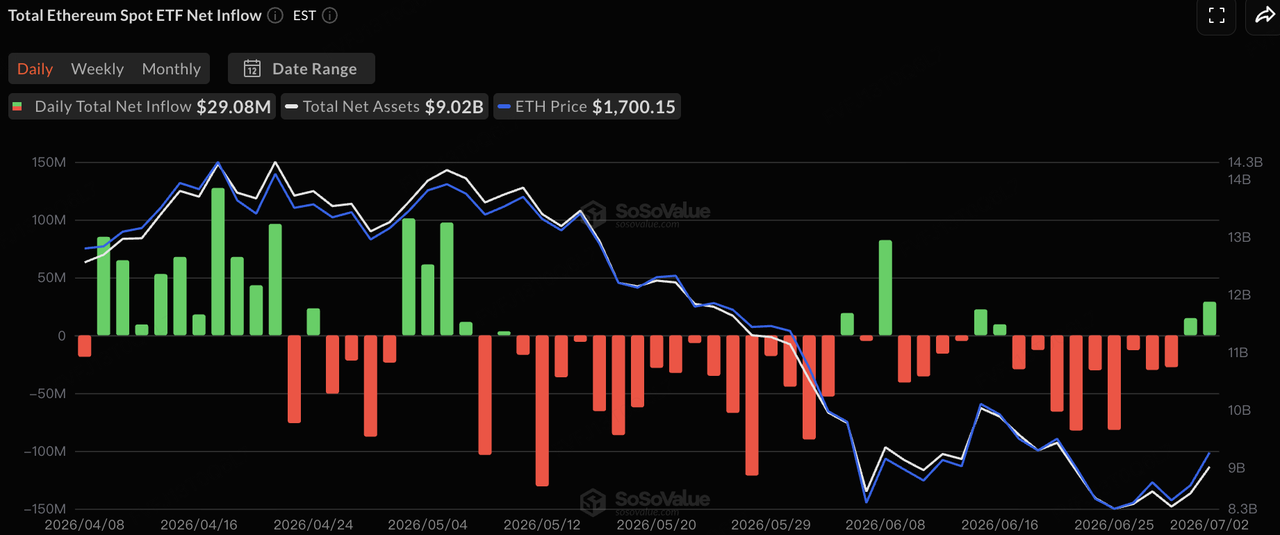

データソース:SoSoValue

ETFの資金流れについて、SoSoValueのデータに基づくと、先週の米国スポットBTC ETFは約5億2700万ドルの純流出を記録しましたが、流出ペースは徐々に緩和し始めています。BTC ETFは6月29日から7月1日まで継続して純流出を続けましたが、7月2日に約2億2200万ドルの純流入を記録し、10営業日連続の流出が終了しました。7月3日は米国独立記念日の休日で、米国株式市場は閉鎖されていました。全体として、BTC ETFの売却圧力は緩和されていますが、機関資金はまだ安定した買い戻しには戻っていません。

ETH ETFの資金流入はほぼ中立的で、先週は僅かなネットアウトフローにとどまり、BTC ETFほど大きな圧力はなかった。現在のETFの資金流れは、マクロセンチメントの改善に伴う部分的な回復を反映しており、持続的な一方的な増加流入ではないようだ。今後短期的に暗号資産市場がさらに回復できるかどうかは、BTC ETFの買いが一貫性を取り戻すかどうか、および総ステーブルコイン供給が再び拡大に転じるかどうかに依然として依存する。

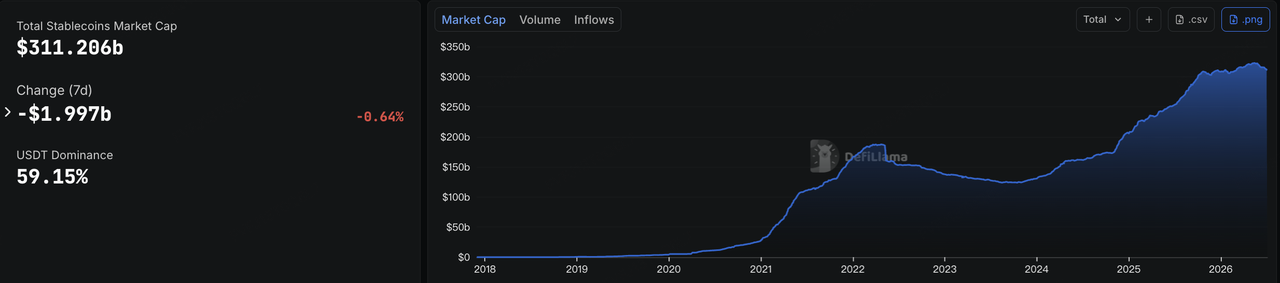

データソース:DeFiLlama

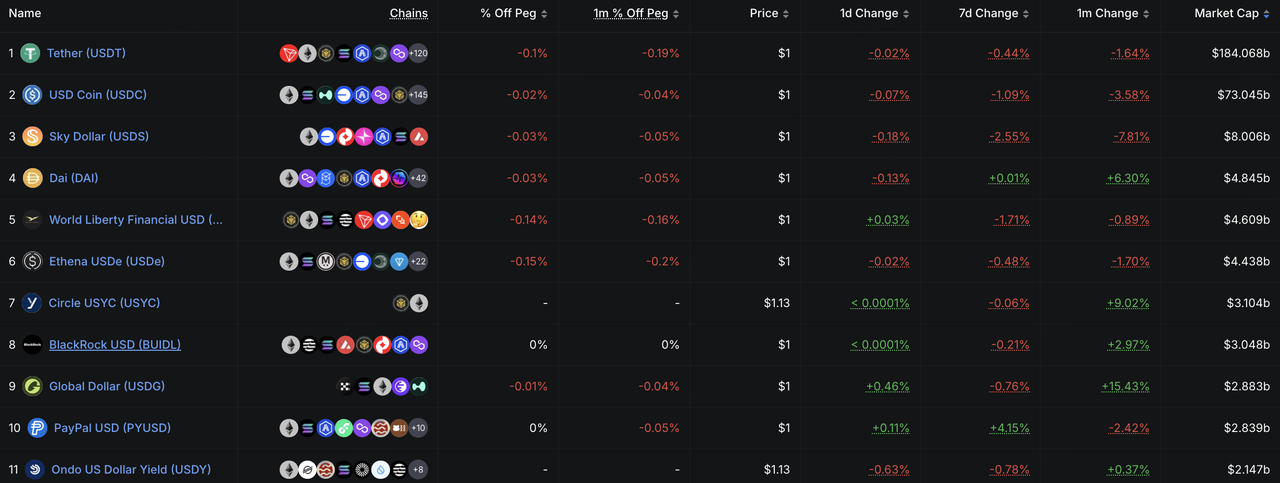

ステーブルコインに関して、DeFiLlamaのデータによると、7月6日時点での総ステーブルコイン時価総額は約3112億米ドルで、7日間で約20億米ドル減少し、約0.64%の低下となりました。USDTの市場シェアは約59.15%でした。これは、雇用データの弱さを受けた暗号資産価格の反発にもかかわらず、オンチェーンのドル流動性がそれに伴って拡大しなかったことを示しており、市場の流動性は依然として慎重な姿勢を保っています。

構造的に、USDTおよびUSDCには意味のある新規流動性の流入は見られませんでした。USDS、USD1、USDeなどのエコシステム指向で収益を生むステーブルコインも、不同程度で減少しており、市場の反発がオンチェーン資本の再拡大を促していないことを示しています。一方、PYUSDとUSYCは依然として構造的な成長を遂げており、支払い向けステーブルコインおよび機関向けオンチェーンキャッシュ管理ツールが依然として堅調であることを示唆しています。全体として、ステーブルコイン市場からの主要なシグナルは、価格の回復がオンチェーンのドル流動性全体を再び取り戻していないということです。資本は依然として、主要な決済資産、支払い向けステーブルコイン、機関向けキャッシュ管理ツールの間で再配分されています。

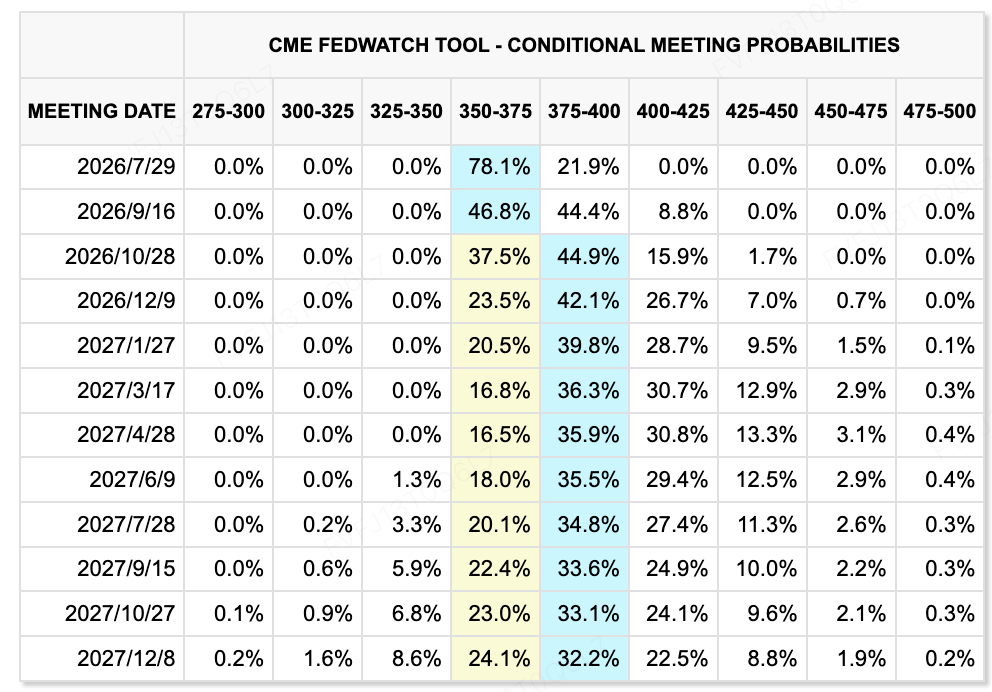

データソース:CME FedWatchツール

金利期待について、CME FedWatchツールは、7月29日の会合で現在の3.50%~3.75%の目標金利レンジを据え置く可能性が依然として比較的高いと市場が評価していることを示しています。弱いNFPデータを受け、7月の金利引き上げ確率は大幅に低下し、市場は近期内に米連邦準備制度が金利を据え置くと見込む傾向が強まっています。ただし、9月および今年後半の金利引き上げ価格付けが依然として残っており、市場は、粘着性の高いインフレがFedに再び金融引き締めを迫るシナリオを完全には排除していないことを示唆しています。

Fedの6月会合の議事録は、7月8日午後2時(ET)に公開されます。これはケビン・ウォーシュが初のFOMC会合を主宰したため、市場は議事録がさらにハッキーなトーンを確認するかどうか、およびより多くの当局者が利上げをベースラインシナリオと見なしているかどうかを注視します。リスク資産にとっては、弱い雇用データにより短期的な利上げ圧力は低下しましたが、長期的な金利路線が明確に下方に動かない限り、テクノロジー株および仮想通貨資産の評価拡大は引き続き制約されます。

今週注目の主要イベント:

-

7月7日:SpaceXがナスダック100に組み入れ;USTRの関税聴聞会;サンバレー会議が開幕。SpaceXのナスダック100への組み入れは、パッシブな資金流入をもたらし、大手テクノロジー企業の成長株評価を市場がどれだけ吸収できるかをさらに試すことになる。USTRの関税聴聞会とサンバレー会議は、それぞれ貿易摩擦のリスクとAI/テクノロジー業界の協力への期待を反映している。

-

7月9日:中国6月CPI/PPI、金融データ、外貨準備高、およびFRB6月会合議事録。中国のデータは、価格の乖離、信用拡大、および国内需要の回復を市場が評価するのに役立つ。FRB議事録は今週最も重要なグローバルマクロイベントとなり、ウォーシュが議長として初会合を開いた後の金利路線に関する内部の意見の相違に市場が注目する。

-

7月9日:智谱、MiniMax、Iluvatar CoreXなどに関する香港のロックアップ満了;Luxshare Precisionおよび潮州三環の香港上場。AIユニコーンとハードウェアサプライチェーン資産が流動性の試練に直面し、市場は高評価AI資産に対する希少性プレミアムが継続するかどうかを注目する。

-

7月10日:SKハイニックスADRがナスダックへの上場を暫定決定。この上場により、米国投資家は韓国を代表するAIメモリチップ企業に直接アクセスできるようになる。取引が活発化すれば、韓国半導体資産の評価見直しを後押しする可能性がある。

-

7月11日:米国とイランの新たな交渉ラウンドがパキスタンで開催される可能性がある。交渉が進展を続けば、石油のプレミアムはさらに低下する可能性がある。一方、交渉が停滞したり、ホルムズ海峡周辺で再び混乱が生じたりすると、エネルギー価格やインフレ期待が再び変動する可能性がある。

-

今週、米国第2四半期の業績シーズンがスタートし、ペプシコとデルタ航空が注目されています。業績は、高金利、石油価格の変動率、消費者の堅調さが企業利益に与える影響を市場が評価する手がかりとなり、同時に今後のテクノロジーおよびAIサプライチェーンの業績サイクルの土台を築きます。

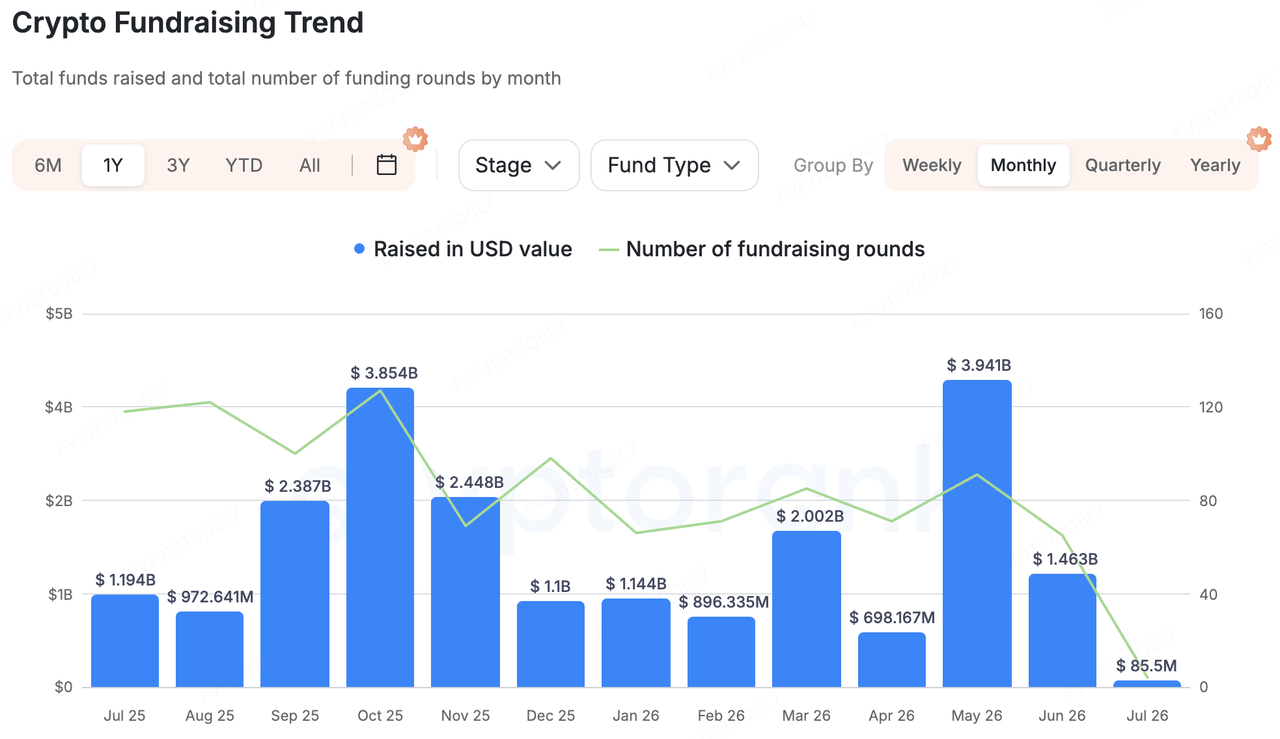

プライマリーマーケット資金調達の観察:

データソース:CryptoRank

CryptoRankの広範な統計データに基づくと、先週の暗号資産プライマリーマーケットの資金調達は、以下の3つの特徴を示しました。大規模な取引は依然として集中しており、M&A活動は活発であり、AIプラス機関インフラはさらに注目を集めています。純粋なフロントエンドアプリケーションやハイベータ資産の発行と比較して、資金はAI/HPCインフラ、規制対応取引プラットフォーム、プライバシーAI、機関向けオンチェーンデータ、分散型コンピューティングマーケットへとより多く流れています。これは、プライマリーマーケットの投資家が、実際の需要、機関顧客、収益化可能なユースケースを持つプロジェクトを依然として好んでいることを示しています。

大規模な取引の中で、Ionic Digitalは4億ドルのプライベートエクイティの調達を完了し、ナスダックへの直接上場を申請しました。同社はBitcoinマイニング、AI、高性能計算インフラにまたがって事業を展開しており、Attestor、Oaktree Capital Management、Sachem Head Capitalが参加しています。この事例は、マイナーが純粋なBTC生産資産からAI/HPCデータセンターインフラへとシフトしていることを示しており、資本市場は長期的な計算契約とAI収益への露出を持つ企業をより積極的に再評価する傾向にあることを示しています。

M&Aの面では、日本の金融グループSBIホールディングスが、仮想通貨取引所Bitbankを約2億8900万ドルで取得することに合意しました。これは、日本の仮想通貨市場が規制対象であり、銀行バックアップで、金融プラットフォームと統合された企業を中心に集中しつつあることを示しています。また、従来の金融機関が依然として取引、保管、ステーブルコイン、オンチェーンファイナンスの機能を拡充するために買収を活用していることを示唆しています。

AIと暗号資産は引き続き重要なテーマとなった。Venice AIは、DragonflyやCoinbase Venturesを含む投資家から、6500万ドルのシリーズAラウンドを、10億ドルのポストモネタリー評価額で調達した。同プロジェクトは、暗号資産ネイティブなユーザーとトークンシステムに強い関連を持つ、プライバシー重視のAIプラットフォームとして位置づけられている。この資金調達は、商業的に実現可能なAI×Web3の機会に対して依然として資本が求められていることを示しているが、投資家は純粋な概念的なAI+暗号資産の物語よりも、既存のユーザー、収益、明確な製品形態を持つプロジェクトを好むようになっている。

機関向けオンチェーンデータおよびコンピューティングマーケットも注目すべきです。Alliumは、企業および金融機関向けのオンチェーンデータプラットフォームとして、4,000万ドルのシリーズB資金調達を完了しました。Ornnは、分散型コンピューティングマーケットと標準化されたコンピューティング価格インフラを構築するために3,300万ドルを調達しました。全体として、先週のプライマリーマーケットのキーワードは広範なリスク許容度の回復ではなく、「インフラ、機関化、AI」でした。セカンダリーマーケットは引き続きETFの流れとマクロ金利の変動率の影響を受けていますが、プライマリーマーケットの資本は、説明可能なビジネスモデル、機関顧客、およびリアルワールドの需要を持つプロジェクトを引き続き好んでいます。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤に構築された世界をリードする暗号資産プラットフォームであるKuCoin取引所の主力投資部門であり、200以上の国と地域で4,000万人以上のユーザーをサービスしています。KuCoin Venturesは、Web 3.0時代における最も革新的な暗号資産およびブロックチェーンプロジェクトに投資することを目的としており、深い洞察とグローバルなリソースを通じて、暗号資産およびWeb 3.0の構築者を資金的・戦略的に支援します。コミュニティに優しく、研究に基づく投資家として、KuCoin Venturesはポートフォリオプロジェクトのライフサイクル全体にわたり密接に協力し、Web3.0インフラ、AI、コンシューマーアプリ、DeFi、PayFiに焦点を当てています。

免責事項:本市場情報は、第三者、商業的、またはスポンサー提供の可能性のある情報であり、法的・コンプライアンス・財務または投資アドバイス、勧誘、保証ではありません。当社はその正確性、完全性、信頼性について明示的または黙示的な表示または保証を行わず、由此生じるいかなる損失についても責任を負いません。投資および取引にはリスクが伴います。過去の業績は将来の結果を保証するものではありません。ユーザーは自ら調査し、慎重に判断し、すべての責任を負うものとします。必要に応じて、専門の法務、税務、財務アドバイザーにご相談ください。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。