DTCC、2026年7月にトークン化されたリアルワールド資産の取引を開始:株式、ETF、米国財務省証券がオンチェーンに

2026/05/05 16:18:02

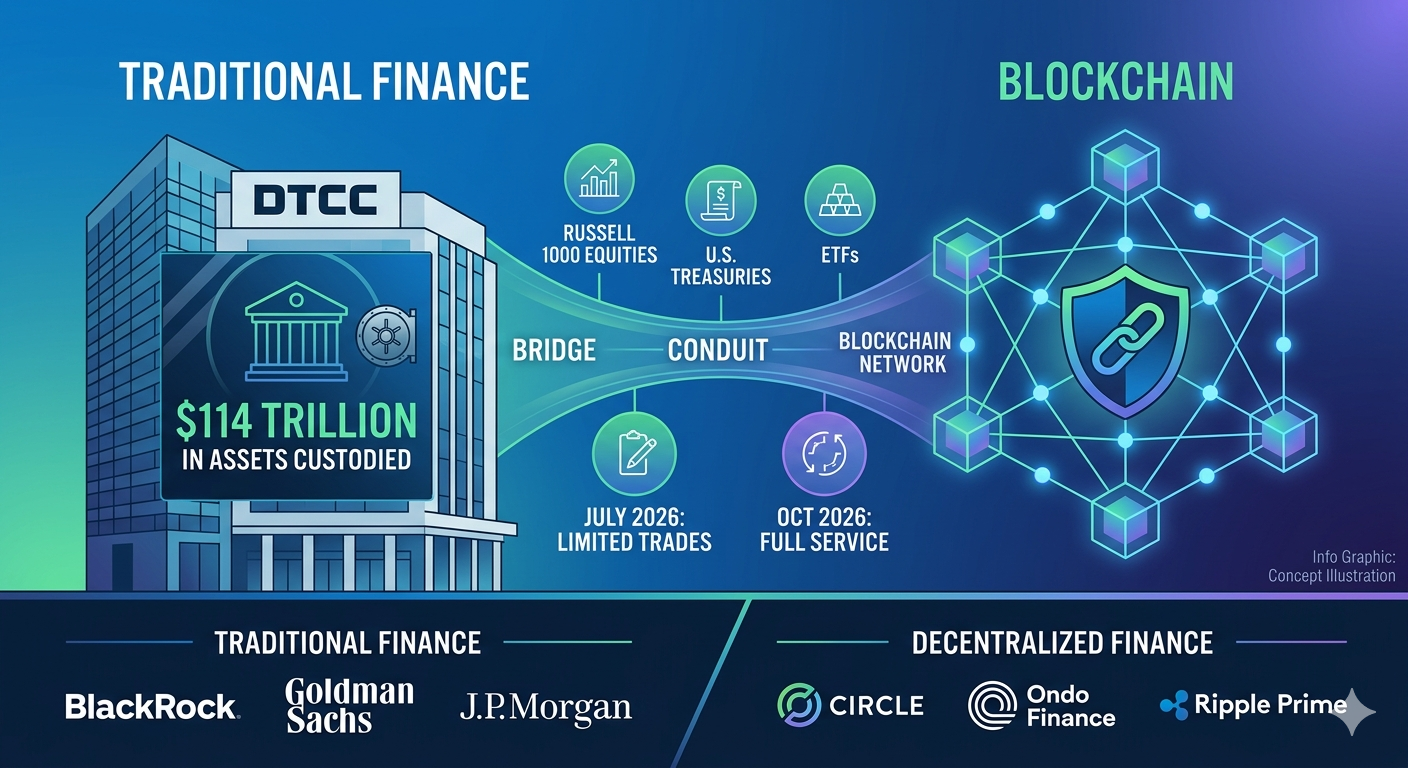

アメリカの資本市場の基盤である、114兆ドルの資産を保管し、年間470京ドルの証券取引を処理する機関が、リアルワールドアセットをブロックチェーン上に移すと何が起こるのか?DTCCの2026年5月の発表によれば、その未来は、ほとんどの市場参加者が予想したよりも速く訪れている。

DTCCは2026年5月4日、2026年7月にリアルワールドアセットのトークン化取引を限定的に開始し、2026年10月に完全サービスを開始すると発表しました。このイニシアチブには、ブラックロック、ゴールドマン・サックス、J.P.モルガン、サークル、オンド・ファイナンス、リップル・プライムを含む、伝統的金融と分散型金融を横断する50社以上が参加し、投資家保護を犠牲にすることなく、トークン化証券がシステム規模で運用できることを実証します。

DTCCのトークン化サービスは、2026年7月に限定的な生産取引を開始し、2026年10月に完全サービスを開始するという2段階の展開で稼働します。これにより、現在の米国資本市場を支えるインフラに、リアルワールドの証券のトークン化された表現が統合されます。このサービスはDTCCのComposerXプラットフォームスイートに基づいて構築されており、DTCが保管している既存の資産を対象としています。つまり、この機関は並行市場を構築するのではなく、既に自社のネットワークを通じて流れている証券をデジタル化するのです。

二段階のロールアウトタイムライン

2026年7月のローンチは、トークン化されたリアルワールド資産の限定的な生産取引の開始を意味します。この文脈での「限定的」とは、DTCCがシミュレーションされたシナリオではなく、実データと実資産を使用して生産環境で運用および技術的なワークフローをテストすることを意味します。50社以上からなる業界ワーキンググループは、DTCCと協力して、複数のブロックチェーン間の相互運用性を実証し、ホワイトリストされたウォレット間でトークン化された権利が安全に移動できることを検証します。

2026年10月のフルサービス開始は、パイロットテストから運用準備への移行を示しています。その日までに、DTC参加者は、対象証券について、トークン化された記録管理を標準的なサービスオプションとして選択できるようになります。DTCCは、7月に開始され、10月に拡張される初期ベースバージョンが意図的に範囲を絞っており、今後のリリースではSEC職員とのさらなる協議を経て追加機能を計画していると強調しています。

DTCCは、ComposerXプラットフォームスイート上でこのサービスを構築しました。ComposerXは、既存の取引後インフラに分散型台帳を統合するための技術的基盤を提供します。ComposerXにより、DTCはブロックチェーン機能を中央集権的な帳簿記録システムに追加でき、市場参加者が現在の運用ワークフローを放棄する必要がありません。

DTCCのインフラ保有資産が重要な理由

DTCCの2026年5月の発表によると、DTCは現在114兆ドル以上の資産を保管しています。この機関は年間約470京ドルの証券取引を処理しています。これらの数値は、DTCCのトークン化が、より小規模な発行者レベルのトークン化サービスとは本質的に異なる理由を示しています。DTCCは、米国株式および固定収益資産の所有権記録の大部分がすでに存在する、取引後インフラの核心レベルで運用しているからです。

DTCCは、個別の発行体と連携して新しいデジタル証券を生成するトークン化プラットフォームとは異なり、既に同社が保管している証券のデジタル表現を作成しています。この違いは重要です。既存の法的枠組み、投資家保護、決済関係がすべて維持されるからです。

DTCCの清算・証券サービス担当ディレクター兼社長であるブライアン・スティールは、2026年5月の発表で次のように述べました:「DTCのトークン化サービスは、既に深い流動性が存在する場所でシステム規模を提供することを目的としています。」この引用は、DTCCが流動性をゼロから構築しようとしているのではなく、プログラム可能でオンチェーンの振替機能を追加することで、既に自社インフラ内に存在する流動性を解き放とうとしているという戦略的根拠を捉えています。

DTCCは、まずルサール1000構成銘柄、主要指数を追跡するETF、および米国財務省短期債、債券、証券など、特定の流動性の高い資産をトークン化します。これらの資産は、従来の対応する資産と同様の権利、投資家保護、所有権を備えています。資産の選定は、DTCCの慎重なアプローチを反映しており、拡張を検討する前に、最も流動性が高く、最も広く保有され、最もシステム的に重要な証券から始めます。

トークン化された株式およびETF

ルッセル1000の構成銘柄——時価総額が最も大きい米国上場企業1,000社——は、トークン化された形で最初に提供される株式の一つとなります。これらの株式は、機関投資家が日々取引する大型株の中心的なユニバースを構成しており、その導入により、トークン化サービスは初日から意味のある取引高に対応することになります。

主要な米国株式指数を追跡するETFも初期資産セットに含まれます。ETFは、すでにプール型の仕組みであり、標準化された生成および償還プロセスを備えているため、トークン化に特に適しています。トークン化されたETFは、一次市場での運用をより効率化し、生成単位の決済を迅速化する可能性があります。

DTCCのサービス説明に基づけば、すべてのトークン化された資産は、従来の形態で保有される資産と「同じ権利、投資家保護、所有権」を提供します。これらの保護は、DTCがSECの監督下にある対象清算機関であるという地位や、システムの整合性に関するRegulation SCIへの準拠を含む、DTCの既存のレジリエンスフレームワークによって支えられています。

ブロックチェーン上の米国財務省証券

米国財務省の短期証券、債券、およびノートは、初期のトークン化対象に含まれます。トークン化された政府債務市場の爆発的な成長を踏まえると、財務省証券の導入は特に重要です。2026年5月の報告書で引用されたRWA.xyzのデータによると、トークン化された株式は2025年5月の3億7540万ドルから2026年5月には約12億1000万ドルに増加し、従来の資産へのオンチェーン露出に対する機関投資家の需要の急速な高まりを示しています。

Ondo Financeは、DTCCの業界ワーキンググループの参加者であり、短期国債を裏付けとする約20億ドルの収益商品USDYを運営しています。DTCCがトークン化した国債は、USDYのような製品に対してオンチェーンで検証可能な担保を提供し、トークン化された国債のサプライチェーンにおけるカウンターパーティリスクの低減と透明性の向上を可能にする可能性があります。

DTCのトークン化サービスは、DTCが保管する既存の証券をデジタル表現(トークン化された権利と呼ばれます)に変換し、これらの権利を承認されたブロックチェーン上の登録済みウォレット間で移動可能にしますが、基礎となる法的所有権構造や投資家の保護は変更しません。このサービスは新規証券を発行したり、既存の保有資産の法的性質を変更したりするものではありません。代わりに、所有権記録の記録および移転のための代替技術レイヤーを提供します。

トークン化された権利と従来の帳簿記載

基礎資産は常にDTCが保管します。証券は、現在と同じく、DTCの名義人であるCede & Co.の名義で登録されます。間接保有モデルおよびUCC第8条による法的評価は、従来の帳簿記載システムとまったく同じまま維持されます。

トークン自体は証券でもなければ、連邦証券法上の証券権利でもありません。これらは、DTCに対してその公式帳簿上で証券権利の記録および振替を指示するための代替手段として機能します。DTC参加者がウォレット間でトークン化された権利を移動する際、ブロックチェーン取引は、DTCがその集中型記録を適切に更新するよう指示する役割を果たします。

DTC参加者は、DTCの集中型帳簿記録システムだけでなく、分散型台帳技術を用いて証券権利を記録することを選択できます。このオプトインモデルにより、運用的・技術的に準備が整うまで、どの企業もブロックチェーンに基づく記録管理を強制されることはありません。

承認されたブロックチェーンとセキュリティコントロール

DTC参加者(主にブローカー・ディーラーおよび特定の金融機関)のみがDTCにウォレットを登録できます。初期のベーシックバージョンでは、振替を登録済み(ホワイトリスト)のウォレットアドレスに限定します。ホワイトリスト外のウォレットへの振替は一切許可されず、不正または匿名の振替のリスクを排除します。

すべてのウォレットは有効化前にOFAC準拠を確認され、継続的な制裁監視の対象となります。DTCはセキュリティ上の目的でオーバーライドキーを保持しており、必要に応じて不正取引を防ぐために機関が対応できるようにしています。

初期のベースバージョンには、証拠金や決済価値は含まれていません。これは、記録管理および振替インフラストラクチャ層として設計されており、決済および証拠金機能は今後のリリースで計画されています。DTCCは、システム的に重要な金融市場ユーティリティとしての基準を満たす、承認済みのテクノロジーとレジリエントなインフラストラクチャのみを使用することを約束しています。

トークン化された証券は、迅速な決済サイクル、カウンターパーティーリスクの低減、24/7の市場アクセス、スマートコントラクトによるプログラム可能な資産機能、および新たな流動性プールを提供すると期待されています。これらは従来の証券と同様の投資家保護を維持しながら実現されます。これらの利点は機関取引者から一般投資家まで市場参加者全体に及ぶものの、短期的な影響は機関のワークフローで最も顕著に見られるでしょう。

迅速な決済と資本効率

現在の米国の標準は、大多数の株式取引に対してT+1決済です。トークン化により、ブロックチェーンに基づく振替が日次バッチ処理を待つことなく数分で決済できるため、T+0(即時)決済の可能性が生まれます。この迅速化は、取引が未決済のままになるリスクを縮小するため重要です。

標準的な取引時間に関係なく、管轄区域やタイムゾーンを越えたコラテラルの移動が可能になります。シンガポールの銀行は、米国市場の取引時間外に、米国のアフィリエイトにトークン化された国債コラテラルを移動させ、資本の効率的な配分を向上させることができます。銀行やブローカー・ディーラーは、決済リスクに対する資本バッファーを削減でき、規制資本として数十億ドルを解放する可能性があります。

振替が即時決済され、 Overnight ではなくなることで、ジャストインタイムの口座資金調達が可能になります。反対取引先リスクの低減は、市場ストレス期間中のデフォルトの連鎖へのシステミックな露出を低下させ、全体の市場に利益をもたらします。

プログラマビリティと新市場へのアクセス

スマートコントラクト対応の機能により、プログラム可能な振替と配分が可能になります。たとえば、配当再投資プログラムは配当分配時に自動的に実行されたり、保有者の好みに基づいて企業行動への対応をあらかじめプログラムしたりできます。これらの自動化により、手動処理と運用リスクが削減されます。

標準的な取引時間外での24時間取引の可能性は、新たな取引モダリティを開く。初期のDTCCサービス自体は取引プラットフォームを構成するものではないが、基礎となるトークン化された権利は、承認されたプラットフォーム上で24時間取引を可能にする可能性がある。分散化により、市場参加者はより直接的に資産にアクセスでき、DTCの記録保持の整合性を維持しながら、ホワイトリスト登録された参加者間でピアツーピアで取引が可能になる。DTCCのデジタル資産担当ディレクター兼グローバルヘッドであるナディーン・チャカーは、2026年5月の発表で次のように述べている。「トークン化は、明日のデジタルインフラを構築する上で重要かつ不可欠なステップである。DTCCは、イノベーションの最前線にとどまり、デジタル台帳技術の力を活用して業界に実質的な価値をもたらす、スケーラブルで相互運用性があり、リスク管理されたWeb3エコシステムを推進することにコミットしている。」NYSEとNasdaqは両方ともトークン化取引のサポート計画を発表しており、取引インフラがDTCCのポストトレードトークン化機能とともに進化していくことを示唆している。

KuCoinは、リアルワールド資産に裏付けられた暗号資産トークンおよびネイティブRWAプロジェクトの取引を通じて、ユーザーにRWAトークン化のトレンドを提供し、伝統的金融とブロックチェーンイノベーションの交差点にトレーダーを位置づけています。DTCCのトークン化サービスがTradFiとDeFiを橋渡しする中、KuCoinのような暗号資産プラットフォームは、オンチェーン資産の主流化の恩恵を受ける可能性のあるRWA関連トークンとプロジェクトへの早期アクセスを提供しています。

ユーザーはKuCoinの口座を作成し、RWAトークンを探索し、トークン化の動向を追跡し、リアルワールドアセットのトレンドに関連する取引ペアにアクセスできます。当プラットフォームは、株式、固定収益、代替資産のためのトークン化インフラを構築するプロジェクトのトークンを掲載しており、トレーダーにウォールストリートとブロックチェーン技術の融合を間近で体験する機会を提供します。RWAバックドトークンへの分散投資をご検討中であれ、従来の資産のトークン化が暗号市場に与える影響を監視したい場合でも、KuCoinはこの構造的変化に参加するためのツールと流動性を提供します。

新規ユーザーはKuCoinで登録して、最大11,000 USDTの新規ユーザー報酬を受け取れます。

DTCCの2026年7月および10月のタイムラインは、金融市場におけるブロックチェーン技術の歴史的な機関採用を示しています。この取り組みは、伝統的な側面ではブラックロックやゴールドマン・サックスを含む50社の業界ワーキンググループと、暗号資産ネイティブ側ではサークル、オンド・ファイナンス、リップル・プライムを含み、TradFiとDeFiの間の壁がインフラレベルで解消していることを示しています。

SECの2025年12月のノーアクションレターは、参加者が構築および展開するための3年間の規制枠組みを提供します。初期の資産カバー範囲であるロッセル1000株式、主要なETF、および米国財務省証券は、米国資本市場で最も流動性が高く、システム的に重要なセグメントを表しています。DTC預託が数十年にわたり支えてきた投資家保護を維持しながら、流動性の向上、透明性の強化、運用効率の向上という主要なメリットが実現されます。

これは投機的な実験ではありません。毎年4700兆ドルの取引を移動するパイプの構造的アップグレードです。2026年7月から、トークン化された権利がDTCCのComposerXインフラを通じて流れ始めると、市場は証券の記録、移転、決済の方法における複数年にわたる変革の第一段階を目の当たりにするでしょう。ブロックチェーンはウォールストリートを置き換えるのではなく、その一部 becoming になります。

DTCCのトークン化資産とステーブルコインなどの暗号資産の違いは何ですか?

DTCCのトークン化資産は、DTCが保管する既存の証券のデジタル表現であり、法的保護および所有権の権利は同じままです。一方、ステーブルコインは現金または現金同等物で裏付けられた独立したデジタル資産です。DTCCトークンの価値は、従来の保管元で保有される基礎証券から直接派生し、新しい金融商品ではなく、証券の所有権記録を管理する代替手段として機能します。ステーブルコインは支払い用トークンまたは価値保存手段として機能するのに対し、DTCCのトークン化された権利は、既に存在する証券の所有権記録を移動するためのインフラツールです。

個人投資家は、DTCCトークン化証券を個人のウォレットに直接保有できますか?

初期段階では、DTC参加者(主にSECに登録されたブローカー・ディーラーおよび特定の金融機関)のみがホワイトリスト登録されたウォレットを登録できます。個人投資家のアクセスは、ブローカー・ディーラーとその顧客との今後の取り決めに依存します。DTCはウォレット保有者を権利保有者と見なすため、小口投資家のアクセスは参加企業が顧客サービスをどのように構築するかによって決まります。小口投資家のブローカー・ディーラーは、自社のウォレットインフラを通じてトークン化された証券へのアクセスを提供する可能性がありますが、DTC参加者エコシステム外の個人所有のセルフカストディウォレットはサポートされていません。

DTCCはトークン化証券にどのブロックチェーンを使用しますか?

DTCCは、承認されたブロックチェーンの完全なリストを公表していませんが、SECのノーアクションレターは、DTCの技術的およびセキュリティ要件を満たすパブリックブロックチェーンとプライベートパーミッションドブロックチェーンの両方でのトークン化を許可しています。業界ワーキンググループは、複数のチェーン間での相互運用性をテストしており、単一のネットワークに依存するのではなく、マルチチェーンアプローチを採用していることを示唆しています。DTCのセキュリティ基準——ホワイトリスト化されたウォレット、OFACスクリーニング、オーバーライドキー機能——は、使用される基盤となるブロックチェーン技術にかかわらず適用されます。

DTCCのトークン化は、暗号資産プラットフォームが提供するトークン化株式とどのように異なりますか?

DTCCのトークン化された証券は、基礎資産がDTCのインフラから離れることなく、完全な所有権とDTCの預託保護を備えています。xStocksやOndo Global Marketsなどの既存の暗号資産プラットフォームの一部の提供商品は、直接的な所有権を示すものではなく、株式を担保としたローンとして構築されています。DTCCのモデルは、間接保有モデルとUCC第8条の分類を変更せずに維持します。DTCCトークン化証券の投資家は、従来の帳簿記載株式の保有者と同様の配当、議決権、破産保護を受けます。

トークン化された証券を利用する際、投資家はどのようなリスクを考慮すべきですか?

主なリスクには、ブロックチェーンインフラからのテクノロジーリスク、例えばスマートコントラクトの脆弱性やネットワークのダウンタイムが含まれます。初期の資産カバレッジはロッセル1000構成銘柄および選ばれたETFに限定されており、パイロット段階では分散投資の利点が制限されます。ウォレットの転送は登録済みアドレスに限定されており、これは完全にオープンなトークン市場と比較して流動性を低下させる可能性があります。3年間のパイロットプログラムのパイロット終了後の規制の方向性については不確実性が存在します。SECのノーアクションレターは3年後に有効期限が切れ、恒久的な規制枠組みはまだ確立されていません。DTCCが運用する規模でのトークン化資産の二次市場の流動性は未検証であり、このサービスの初期ベースバージョンでは、統合されたコラテラルまたは決済価値機能が含まれていない点も考慮すべきです。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。