सरलता की छिपी कीमत: 2026 में क्रिप्टो ETF के जोखिम और लागतें

2026/04/24 18:36:02

क्रिप्टोकरेंसी ईटीएफ बाजार की तेजी से वृद्धि ने पारंपरिक वित्त और डिजिटल संपत्तियों के बीच की खाई को सफलतापूर्वक पार कर लिया है। अप्रैल 2026 तक, क्लैरिटी अधिनियम की प्रगति ने इन निवेश वाहनों के लिए लगभग निश्चित कानूनी ढांचे का संकेत दिया है, जिससे उन्हें रिटायरमेंट खातों और संस्थागत पोर्टफोलियो में एक मानक तत्व के रूप में स्थापित किया गया है। हालाँकि, एक ब्रोकरेज-वैप्ड संपत्ति की सुविधा के साथ कुछ वित्तीय और संरचनात्मक व्यवहार्यता के विकल्प होते हैं, जिनकी बाजार की उत्साह की अवधि के दौरान अक्सर उपेक्षा की जाती है।

हालाँकि ये उत्पाद एक सरल प्रवेश बिंदु प्रदान करते हैं, लेकिन वे एक मध्यस्थता की परत पेश करते हैं जिसके अपने सेट के बोझ होते हैं। निवेशक मूलतः एक सेवा, संग्रहण, अनुपालन और रिपोर्टिंग के लिए भुगतान कर रहे हैं, और इस सेवा की कीमत दृश्य खर्च अनुपात से आगे फैली हुई है।

वर्तमान उच्च ब्याज दरों के परिदृश्य में एक जानकारीपूर्ण निर्णय लेने के लिए, ETF वैपर की कुल मालिकाना लागत और सीधे संपत्ति स्वामित्व की तुलना में इसकी आंतरिक संरचनात्मक कमजोरियों का मूल्यांकन करना आवश्यक है।

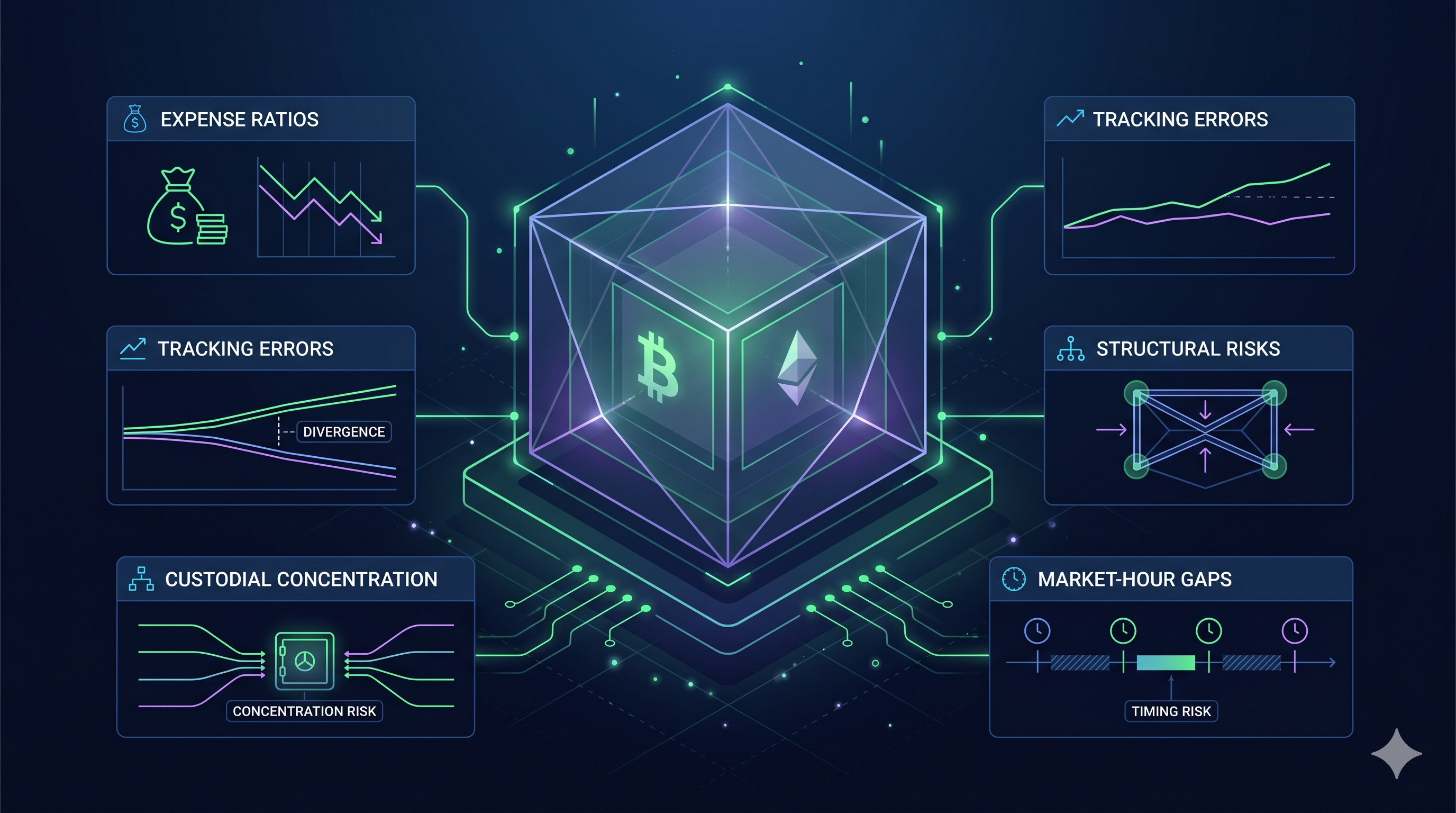

मुख्य बिंदु

-

कंपाउंडिंग फी ड्रैग: 0.12% से 0.25% के वार्षिक प्रबंधन शुल्क समय के साथ कुल लाभ को कम कर देते हैं, जिससे शून्य शुल्क वाले स्वयं-संग्रह की तुलना में हजारों के संभावित लाभ का नुकसान होता है।

-

स्टेकिंग अंतर: तरल आरक्षित आवश्यकताएँ ETFs को संपत्ति का 20-30% अउत्पादक रखने के लिए मजबूर करती हैं, जिसका अर्थ है कि निवेशक मूल स्टेकिंग पुरस्कारों का एक महत्वपूर्ण हिस्सा खो देते हैं।

-

मार्केट-घंटे की एक्सपोजर: ईटीएफ केवल पारंपरिक बैंकिंग घंटों के दौरान व्यापार करते हैं। यह अंतर निवेशकों को सप्ताहांत के मूल्य उतार-चढ़ाव या राजनीतिक सदमों की प्रतिक्रिया देने से रोकता है।

-

संग्रहीत केंद्रीकरण: कुछ संस्थागत विशालकाय इटीएफ संपत्ति का अधिकांश हिस्सा रखते हैं। इससे एक एकल विफलता बिंदु बनता है जहां एक सुरक्षा लंघन पूरे बाजार को प्रभावित करता है।

-

ऑन-चेन उपयोगिता शून्य: ईटीएफ शेयर केवल मूल्य प्रभाव के लिए होते हैं। आप इनका उपयोग गवर्नेंस में भाग लेने, एयरड्रॉप का दावा करने या डिसेंट्रलाइज्ड एप्लिकेशन्स के साथ बातचीत करने के लिए नहीं कर सकते।

व्यय अनुपात और चक्रवृद्धि खिंचाव

क्रिप्टो ईटीएफ प्रतिस्पर्धा की प्रारंभिक लहर ने प्रबंधन शुल्क के लिए स्थायी रूप से निम्नतम स्तर की ओर दौड़ को जन्म दिया है। अप्रैल 2026 तक, इस उद्योग ने प्रमुख स्पॉट बिटकॉइन और ईथेरियम उत्पादों के लिए व्यय अनुपात को 0.12% और 0.25% के बीच मानकीकृत कर दिया है। हालाँकि ये आँकड़े 2024 की शुरुआत में देखे गए 1.5% से 2% शुल्कों की तुलना में नगण्य प्रतीत होते हैं, लेकिन चक्रवृद्धि की गणितीय वास्तविकता यह सुनिश्चित करती है कि ये छोटे खर्च भी दीर्घकालिक संपत्ति पर स्थायी बोझ के रूप में कार्य करते हैं।

शीर्ष की ओर की दौड़

2026 के शुल्क परिदृश्य को ग्रे स्केल बिटकॉइन मिनी ट्रस्ट (0.15%) और मॉर्गन स्टैनले के MSBT (0.14%) जैसे भारी प्रतियोगियों द्वारा घेरा गया है, जिन्होंने ब्लैकरॉक और फिडेलिटी जैसे प्रतियोगियों को अपनी दरों को 0.25% तक सीमित रखने के लिए मजबूर कर दिया है। CLARITY अधिनियम के तहत, इन शुल्कों को पारदर्शी ढंग से प्रकट किया जाना आवश्यक है, लेकिन कई निवेशक सिम्प्लिसिटी टैक्स को नज़रअंदाज़ कर देते हैं, जो वे एक ब्रोकरेज खाते की सुविधा के लिए दे रहे हैं। एक ऐसे बाजार में, जहां बिटकॉइन की कीमत छह अंकों में है, 0.25% का शुल्क प्रति सिक्का प्रति वर्ष सैकड़ों डॉलर के बराबर होता है, जो यहां तक कि बाजार के ऊपर-नीचे होने के संबंध में भी काटा जाता है।

समय के साथ चक्रवृद्धि क्षय

व्यय अनुपात का वास्तविक खतरा इस क्षमता में निहित है कि यह भविष्य की वृद्धि के लिए उपलब्ध मूलधन को कम कर देता है। एक 0.25% शुल्क वाले बिटकॉइन ETF में $100,000 के निवेश पर विचार करें। दस वर्षों की अवधि में, मान लीजिए कि कोई कीमत वृद्धि नहीं है, आप $2,500 प्रबंधन शुल्क के रूप में भुगतान करेंगे।

हालांकि, जब आप डिजिटल संपत्तियों की ऐतिहासिक वृद्धि दरों को ध्यान में लेते हैं, तो वह $2,500 वह पूंजी है जिसे कभी संयोजित होने का मौका नहीं मिला। यदि वही $100,000 एक सेल्फ-कस्टडी वॉलेट में रखा जाता, तो हर डॉलर की वृद्धि आपके पोर्टफोलियो में ही रहती। कई दशकों में, यह छोटा शुल्क एक अंतिम शेष राशि का कारण बन सकता है जो सीधे स्वामित्व मॉडल की तुलना में काफी कम होती है।

पैसिव मैनेजमेंट ट्रेड-ऑफ

अनेकों के लिए, तकनीकी जोखिम को हटाने के लिए वार्षिक शुल्क एक उचित खर्च है। कस्टोडियन GENIUS अधिनियम की जटिल सुरक्षा आवश्यकताओं को संभालता है, संस्थागत-ग्रेड कोल्ड स्टोरेज प्रदान करता है, और कर मौसम के लिए एक साफ 1099-B जारी करता है। हालाँकि, दीर्घकालिक HODLer के लिए, यह निष्क्रिय सुविधा एक संरचनात्मक नुकसान पैदा करती है। 2026 की अर्थव्यवस्था में, जहाँ ऊर्जा लागत और मुद्रास्फीति बढ़ रही हैं, प्रत्येक बेसिस पॉइंट आय महत्वपूर्ण है। ETF से सीधे स्वामित्व में जाना अक्सर उन निवेशकों के लिए एक "स्नातक" कदम माना जाता है, जो अपने प्रदर्शन पर इस लगातार बोझ को समाप्त करना चाहते हैं।

स्टेकिंग अंतर: ईथेरियम ETF की छिपी हुई लागत?

2026 की शुरुआत में स्टेकिंग-एकीकृत ईथेरियम ETF के प्रवेश को निष्क्रिय आय के लिए एक क्रांतिकारी कदम के रूप में स्वागत किया गया। हालाँकि, अधिकतम रिटर्न पर ध्यान केंद्रित निवेशकों के लिए, इन उत्पादों में स्टेकिंग गैप नामक एक महत्वपूर्ण छुपा लागत होती है। यह गैप ईथेरियम नेटवर्क द्वारा उत्पन्न पुरस्कार और वास्तविक आय के बीच का अंतर है, जो ETF धारक के खाते तक पहुँचती है। अप्रैल 2026 में, यह अंतर अक्सर सीधे संपत्ति को रखने और स्टेक करने की तुलना में संभावित आय में 20% से 40% की कमी को दर्शाता है।

लिक्विडिटी बफर आवश्यकता

स्टेकिंग गैप का मुख्य कारण तत्काल तरलता की आवश्यकता है। ईथेरियम स्टेक किए गए संपत्तियों के लिए एक अनबॉन्डिंग अवधि की आवश्यकता होती है, जो नेटवर्क संकुचन के आधार पर 9 से 50 दिनों तक हो सकती है। चूंकि एक ETF को शेयरधारकों से दैनिक रिडीमप्शन ऑर्डर को पूरा करने में सक्षम होना चाहिए, इसलिए यह अपनी सभी ईथेरियम को सहमति परत में बंद नहीं कर सकता।

ब्लैकरॉक के ETHB और ग्रे स्केल के ETHE जैसे उत्पादों के वर्तमान फाइलिंग्स दिखाती हैं कि इन फंड्स आमतौर पर अपनी कुल होल्डिंग्स का केवल 70% से 90% ही स्टेक करते हैं। शेष हिस्सा लिक्विड कोल्ड स्टोरेज में रहता है, जो एक गैर-उत्पादक कैश-जैसा बफर का काम करता है। इसका मतलब है कि भले ही ईथेरियम नेटवर्क 3.3% का कुल यील्ड दे रहा हो, पूरे फंड को केवल अपने संपत्ति के एक हिस्से पर ही पुरस्कार प्राप्त होते हैं, जिससे हर शेयरधारक के लिए प्रभावी यील्ड स्वतः घट जाता है।

टियर्ड फी संरचनाएँ

प्रबंध शुल्क केवल स्टेकिंग सक्षम ईटीएफ में लागत की पहली परत है। मानक 0.15% से 0.25% स्पॉन्सर शुल्क के अलावा, इन उत्पादों में वैलिडेटर संचालन और संस्थागत कस्टडी की लागत को कवर करने के लिए अक्सर अलग स्टेकिंग शुल्क शामिल होता है।

"ग्रॉस-टू-नेट" स्प्रेड: मुख्य जारीकर्ता आमतौर पर व распределению перед распределением 15% до 20% от валовых стейкинг-вознаграждений.

नकद बनाम संपत्ति वितरण: कुछ ईटीएफ अपने अर्जित ETH को अमेरिकी डॉलर के लिए बेचकर नकद लाभांश वितरित करते हैं। इस प्रक्रिया में अतिरिक्त स्लिपेज और लेनदेन लागतें शामिल होती हैं, जो एक स्वदेशी स्टेकर की तुलना में अधिक अंतर पैदा करती है, जो सीधे ETH में कमाई और संयोजन करता है।

आय तुलना: मूल बनाम ETF

| मीट्रिक | नेटिव स्टेकिंग (प्रत्यक्ष) | स्टेकिंग-एकीकृत ईटीएफ |

| सकल नेटवर्क आय | ~3.1% – 3.3% | ~3.1% – 3.3% |

| एसेट उपयोग | 100% स्टेक्ड | 70% – 90% स्टेक्ड |

| स्टेकिंग/प्रायोजक शुल्क | ~0.0% – 0.1% (पूल शुल्क) | ~0.25% + 18% रिवॉर्ड्स |

| अंतिम शुद्ध आय | ~3.1% – 3.2% | ~1.9% – 2.5% |

परिणाम एक संरचनात्मक नुकसान है जो खरीद और रखें निवेशक के लिए होता है। जबकि ETF वैपर संस्थागत स्तर की सुरक्षा और सरल कर रिपोर्टिंग प्रदान करता है, यह मूल रूप से एक प्रीमियम लेता है जो ब्लॉकचेन की मूल उत्पादकता का एक बड़ा हिस्सा हटा देता है। लंबी अवधि के लक्ष्य वालों के लिए, इन पुरस्कारों का संचयी नुकसान मूल्य अस्थिरता के बराबर ही क्षतिकारक हो सकता है।

संरचनात्मक जोखिम: तरलता अंतर और ट्रैकिंग त्रुटि

2026 के बाजार में सबसे लगातार जोखिमों में से एक है 24/7 वैश्विक संपत्ति और सप्ताह में पाँच दिन के वित्तीय आवरण के बीच घर्षण। जबकि डिजिटल संपत्तियां व्यापार कभी नहीं रुकतीं, ETFs का समर्थन करने वाली संस्थागत पूंजी लगातार 9 से 5 घंटे के समय कार्ड पर हथेली रख रही है। यह असंगति संरचनात्मक कमजोरियां पैदा करती है जो ETF निवेशकों को कीमत खोज के सबसे महत्वपूर्ण पलों में संवेदनशील बना सकती हैं।

वीकेंड गैप और भूराजनीतिक सदमे

वीकेंड गैप अब केवल एक सैद्धांतिक चिंता नहीं रह गया है, बल्कि अस्थिरता का एक दोहराने वाला स्रोत बन गया है। 2026 में, ब्रिजपोर्ट के डेटा के अनुसार, जब न्यूयॉर्क डेस्क्स शुक्रवार को दोपहर को बंद होते हैं, तो क्रिप्टो मार्केट में प्रदर्शित तरलता 5% से अधिक गिर जाती है, और ट्रेडिंग स्प्रेड्स औसतन 11% तक विस्तारित हो जाते हैं।

शनिवार का जाल: यदि शनिवार को कोई महत्वपूर्ण भूराजनीतिक घटना होती है, जैसे हाल की हॉर्मुज जलडमरूमध्य में तनाव, तो ETF धारक वास्तव में अक्षम हो जाते हैं। उन्हें अपने ब्रोकरेज पोज़ीशन सोमवार सुबह तक फ़्रीज़ रहने के बीच KuCoin जैसे वैश्विक एक्सचेंज पर स्पॉट कीमत की प्रतिक्रिया को वास्तविक समय में देखना पड़ता है।

मंगलवार का अपडेट: इससे मंगलवार का गैप प्रभाव उत्पन्न हुआ, जहां ईटीएफ तुरंत अमेरिकी तरलता प्रदाताओं के वापस लॉगइन होने पर पुनर्मूल्यांकन करते हैं। इससे अक्सर "स्लिपेज" होता है, जहां खुलने की कीमत सप्ताहांत की औसत की तुलना में काफी खराब होती है, जिससे निवेशकों को लाभदायक स्तर पर बाहर निकलने से रोका जाता है।

ट्रैकिंग एरर: एनएएवी और स्पॉट के बीच का डेल्टा

ट्रैकिंग एरर तब होता है जब एक ईटीएफ शेयर की कीमत बिटकॉइन या ईथेरियम के वास्तविक कुल संपत्ति के मूल्य (NAV) से भिन्न हो जाती है। 2026 में, यह अक्सर पारंपरिक निपटान की कठिनाइयों के कारण होता है।

सेटलमेंट घड़ियाँ: ब्लॉकचेन की लगभग तुरंत अंतिमता के विपरीत, ईटीएफ एक पुरानी क्लीयरिंग घड़ी पर काम करते हैं। IDEAS/RePEc के अनुसंधान से पता चलता है कि ईटीएफ बाजार में डिलीवरी न करने की घटनाएँ (FTDs) एक बफर के रूप में कार्य करती हैं जो मूल्य समानता को विलंबित करती हैं। इसका मतलब है कि आपका ईटीएफ बिटकॉइन की कीमत में 5% की तेजी को तुरंत प्रतिबिंबित नहीं कर सकता, खासकर उच्च ऋण सीमाओं के समय।

प्रीमियम और डिस्काउंट अस्थिरता: चरम बाजार स्ट्रेस के दौरान, जैसे कि नोमुरा द्वारा पूर्वानुमानित प्रथम द्वितीय तिमाही के प्रारंभ में मुद्रा बदलाव, एक ईटीएफ की मार्केट कीमत और इसके अंतर्निहित संपत्तियों के बीच अंतर बढ़ सकता है। निवेशक एक रैली के दौरान प्रीमियम पर खरीदने या, अधिक खतरनाक तरीके से, एक आतंक के दौरान डिस्काउंट पर बेचने का सामना कर सकते हैं।

ETF वैपर का चयन करके, आप वास्तव में लचीलापन के बदले प्रशासन को अपना रहे हैं। एक स्थिर बाजार में, यह विनिमय अक्सर अदृश्य होता है। हालाँकि, 2026 के तेजी से ऊर्जा परिवर्तनों और मैक्रो-अनिश्चितता के दृश्य में, एक नियमित फंड की सुरक्षा तेजी से एक तरलता जाल में बदल सकती है जब आधारभूत बाजार खुलने की घंटी का इंतजार करने से इनकार कर दे।

प्रणालीगत जोखिम: संग्रहीत केंद्रीकरण समस्या?

2026 के डिजिटल संपत्ति बाजार की परिभाषात्मक विरोधाभास यह है कि अपकेंद्रीकरण के लिए बनाई गई संपत्तियाँ अब एक छोटी सी केंद्रीकृत भंडारण इकाइयों में भंडारित हैं। हालाँकि, CLARITY अधिनियम ने वित्तीय इतिहास के सबसे मजबूत सुरक्षा मानदंड स्थापित किए हैं, लेकिन इसने अनजाने में गुणवत्ता की ओर भागने को प्रोत्साहित किया है, जिससे ETF द्वारा रखे गए बिटकॉइन और ईथेरियम का अधिकांश हिस्सा केवल तीन या चार संस्थागत केंद्रों में केंद्रित हो गया है। यह केंद्रीकरण एक ऐसी प्रणालीगत कमजोरी पैदा करता है, जिसे नियामक और निवेशक दोनों अब एकल विफलता के बिंदु के रूप में देखने लगे हैं।

द गोल्डन की मोनोपोली

अप्रैल 2026 तक, कस्टोडियल दृश्य अत्यधिक संकुचन की स्थिति में पहुँच गया है। हाल के SEC फाइलिंग्स से प्राप्त डेटा दर्शाता है कि BNY Mellon अब US स्पॉट क्रिप्टो ETP प्रशासन में 83% बाजार हिस्सा रखता है, जबकि Coinbase Custody शीर्ष बिटकॉइन और ईथेरियम ETFs के लिए 80% से अधिक का प्राथमिक रक्षक बना हुआ है।

जब एक एकल संस्था दर्जनों अलग-अलग फंड प्रदाताओं के लिए सैकड़ों अरब डॉलर के संपत्ति के स्वर्ण कुंजियाँ रखती है, तो सुरक्षा लंघन या संचालन विफलता का जोखिम प्रणालीगत हो जाता है। इन मेगा-कस्टोडियन में से एक का संक्रमित होना केवल एक फंड को ही प्रभावित नहीं करेगा, बल्कि पूरे ETF परितंत्र में तरलता जमाव को ट्रिगर कर सकता है।

CLARITY अधिनियम के तहत, सरकार के पास राष्ट्रीय आर्थिक आपातकाल के दौरान संपत्ति को जमा करने का अधिकार है। चूंकि ये संपत्तियाँ केंद्रीकृत, नियमित परिवेश में रखी जाती हैं, इसलिए ETF शेयर्स को स्वयं-संग्रहित संपत्तियों की तुलना में "लॉक डाउन" करना बहुत आसान है। इससे एक नीतिगत जोखिम पैदा होता है जिसका सबसे अधिक संस्थागत निवेशक अभी शुरुआत कर रहे हैं।

2026 के मैक्रो वातावरण में काउंटरपार्टी कमजोरी

जबकि ऊर्जा संकट और नोमुरा के मुद्रास्फीति चेतावनियाँ बैंकिंग क्षेत्र पर दबाव बनाए हुए हैं, कस्टोडियन की वित्तीय स्थिति भी एक कारक बन जाती है। पिछले चक्रों में, निवेशक केवल बिटकॉइन की कीमत के बारे में चिंतित होते थे; 2026 में, ETF निवेशकों को अपने कस्टोडियन की देयता और संचालनात्मक लचीलापन के बारे में भी चिंतित होना होगा।

हालाँकि SEC द्वारा निर्धारित कवरेज मानकों के तहत अपराध और चोरी बीमा की आवश्यकता होती है, लेकिन इन नीतियों में अक्सर अधिकतम सीमाएँ होती हैं। $10 बिलियन के व्यवस्थागत लंगड़ापन की स्थिति में, बीमा पूल केवल कुल नुकसान का एक भाग ही कवर कर सकता है, जिससे शेयरधारक एक जटिल कानूनी लड़ाई में असुरक्षित ऋणदाता बन जाते हैं।

SOC2 Type II ऑडिट की उपस्थिति के बावजूद, संस्थागत कोल्ड स्टोरेज की ब्लैक बॉक्स प्रकृति के कारण, शेयरधारकों के पास ऑन-चेन पर यह सत्यापित करने का कोई तरीका नहीं है कि उनके विशिष्ट संपत्तियाँ "पुनः प्रतिभूति" नहीं हो रही हैं या पीछे की ओर जटिल ऋण योजनाओं में उपयोग नहीं की जा रही हैं।

ETF मॉडल की वास्तविक लागत 0.2% शुल्क नहीं है, बल्कि ब्लॉकचेन के प्राथमिक नवाचार का त्याग है: मध्यस्थ का हटाना। 2026 में, मध्यस्थ वापस आ गया है, और वह पहले से कहीं अधिक बड़ा हो गया है।" — Institutional Digital Asset Report, Q2 2026

ETF रास्ता चुनकर, निवेशक पारंपरिक वित्तीय प्रणाली की स्थिरता पर अपनी डिजिटल संपत्ति की सुरक्षा के लिए जुआ लगा रहे हैं। एक स्थिर परिवेश में, यह एक जीतने वाला जुआ है। हालाँकि, भू-राजनीतिक आपूर्ति सदमों और मुद्रा मूल्यह्रास की दुनिया में, इतनी अधिक डिजिटल शक्ति के कुछ ही हाथों में केंद्रीकरण वर्तमान चक्र का सबसे बड़ा संरचनात्मक जोखिम है।

तुलना सारणी: स्वामित्व की कुल लागत

| लागत/जोखिम कारक | स्पॉट क्रिप्टो ETF (2026) | सीधा स्वामित्व (स्व-नियंत्रण) |

| वार्षिक व्यय अनुपात | 0.12% – 0.25% | 0.00% ($0) |

| Yield Capture (ETH) | ~2.1% – 2.6% (डिल्यूटेड) | ~3.8% – 4.2% (पूर्ण) |

| अवसर लागत (आय) | प्रति वर्ष ~$1,500 – $2,000 का अवसर चला गया | $0 (अधिकतम उत्पादकता) |

| लेनदेन शुल्क | ब्रोकरेज कमीशन/स्प्रेड्स | नेटवर्क गैस और एक्सचेंज शुल्क |

| टैक्स अनुपालन | स्वचालित 1099-B | GENIUS Act ट्रैकिंग |

| सुरक्षा लागत | प्रबंध शुल्क में शामिल | एक बार की हार्डवेयर वॉलेट/MPC लागत |

| ट्रेडिंग उपलब्धता | सीमित (6.5 घंटे/दिन) | पूर्ण (24/7/365) |

आर्थिक अंतर को समझना

डेटा राजधानी की दक्षता में एक स्पष्ट अंतर दर्शाता है। एक निष्क्रिय बिटकॉइन धारक के लिए, ईटीएफ एक अपेक्षाकृत कम लागत वाला उपकरण है, जिसका प्राथमिक खर्च वार्षिक प्रबंधन शुल्क है। हालाँकि, एक ईथेरियम निवेशक के लिए, स्टेकिंग गैप एक विशाल बोझ पैदा करता है। फंड की तरलता की आवश्यकताओं के कारण वार्षिक आय के लगभग 2% को खोना मतलब है कि पाँच साल की अवधि में, एक ईटीएफ धारक प्रत्यक्ष स्टेकर की तुलना में अपने संभावित कुल रिटर्न का 10% खो सकता है।

सुविधा प्रीमियम

निवेशकों द्वारा इन उच्च लागतों को स्वीकार करने का मुख्य कारण प्रशासनिक घर्षण में कमी है। वर्तमान GENIUS Act दिशानिर्देशों के अंतर्गत, प्रत्यक्ष मालिकों को IRS के जांच आवश्यकताओं को पूरा करने के लिए प्रत्येक ऑन-चेन लेनदेन को ध्यान से दस्तावेज़ीकृत करना होता है। एक ETF निवेशक इससे पूरी तरह बच जाता है, और एकल, संकलित कर प्रपत्र प्राप्त करता है। बहुत से उच्च-शुद्ध संपत्ति वाले व्यक्ति आय अंतर को हानि के रूप में नहीं, बल्कि डिजिटल संपत्ति कर रिपोर्टिंग और व्यक्तिगत सुरक्षा प्रबंधन की जटिलताओं से बचने के लिए भुगतान किया गया बीमा प्रीमियम के रूप में देखते हैं।

लिक्विडिटी बनाम संप्रभुता

एसीसेसिबिलिटी टीसीओ में भी भूमिका निभाती है। जबकि एक ईटीएफ को रिटायरमेंट खाते के भीतर खरीदना आसान है, इसके सीमित ट्रेडिंग घंटे सप्ताहांत की अस्थिरता के दौरान स्लिपेज लागत का कारण बन सकते हैं। एक सीधा मालिक रविवार को सुबह 2:00 बजे अपने संपत्ति को एक्सचेंज पर स्थानांतरित कर सकता है ताकि बाजार को प्रभावित करने वाली घटना के प्रति प्रतिक्रिया दे सके, जबकि ईटीएफ निवेशक को सोमवार की सुबह के गैप ओपन का इंतजार करना पड़ता है, जिससे अक्सर काफी खराब निष्पादन मूल्य प्राप्त होता है।

KuCoin रणनीतिक उपकरणों के माध्यम से ईटीएफ जोखिमों को कम करना

फ़्यूचर्स के साथ सप्ताहांत की अस्थिरता का बचाव

भूराजनीतिक घटनाएँ और ऊर्जा आपूर्ति में परिवर्तन सप्ताहांत के लिए नहीं रुकते। जब NYSE और NASDAQ बंद होते हैं, तो ETF निवेशक अपनी पोज़ीशन को समायोजित नहीं कर सकते।

KuCoin Futures का उपयोग करके, आप हेज मोड में शॉर्ट पोज़ीशन खोल सकते हैं ताकि आप अपने ETF होल्डिंग्स को शनिवार या रविवार के दौरान कीमत में गिरावट से सुरक्षित कर सकें। इससे आप अपनी लंबी अवधि के ब्रोकरेज एसेट्स को बेचे बिना कीमत स्तर को बंद कर सकते हैं।

KuCoin अर्न के माध्यम से स्टेकिंग अंतर को जोड़ना

पिछले अनुच्छेदों में स्थापित के अनुसार, ईथेरियम ETF अक्सर तरलता आरक्षित आवश्यकताओं के कारण मूल नेटवर्क आय से कम प्रदर्शन करते हैं।

KuCoin अर्न पूरे 4.2% ईथेरियम लाभांश को प्राप्त करने का एक सीधा मार्ग प्रदान करता है। एक ETF के विपरीत, KuCoin को 30% तरल बफर की आवश्यकता नहीं होती, जिससे आपके द्वारा डिपॉज़िट किया गया प्रत्येक टोकन अपनी पूरी क्षमता के साथ काम करता है।

जो लोग नोमुरा द्वारा भविष्यवाणी की गई अस्थिरता के बारे में चिंतित हैं, उनके लिए यह संरचित उत्पाद मूलधन सुरक्षा प्रदान करता है। आप एक आय कमाएं जो "अप्रभावित" ETF दर से अधिक है, जबकि आपका प्रारंभिक निवेश चरम मूल्य निम्नतम सीमा के उल्लंघन से सुरक्षित रहता है।

निष्कर्ष

क्रिप्टोकरेंसी का ETF के माध्यम से संस्थागत अपनाना करोड़ों के लिए पहुंच को सरल बना दिया है, लेकिन यह सुविधा बिल्कुल मुफ्त नहीं है। एक ETF की वास्तविक लागत उन रिवॉर्ड्स में प्रकट होती है जिन्हें आप छोड़ देते हैं और उन रणनीतिक ट्रेड्स में जिन्हें आप सप्ताहांत के बाजार परिवर्तन के दौरान नहीं कर सकते। जबकि ETF मॉडल तकनीकी जटिलताओं और नियामक अस्पष्टता के खिलाफ एक ढाल प्रदान करता है, यह निवेशक और अंतर्निहित संपत्ति की पूर्ण क्षमता के बीच एक संरचनात्मक बाधा लगा देता है।

वर्तमान डिजिटल अर्थव्यवस्था का मार्गदर्शन करने के लिए इन विकल्पों का स्पष्ट मूल्यांकन आवश्यक है। सफल भागीदारों को ETF के सरलता कर का वजन, सीधे स्वामित्व के जिम्मेदारी प्रीमियम के साथ तुलना करनी चाहिए। लंबी अवधि की स्थिरता के लिए संस्थागत रैपर्स को KuCoin जैसे प्लेटफॉर्म पर उच्च-प्रदर्शन उपयोगिता के लिए सक्रिय प्रबंधन उपकरणों के साथ एकीकृत करके, निवेशक एक मजबूत पोर्टफोलियो बना सकते हैं जो दोनों वित्तीय दुनियाओं का सर्वश्रेष्ठ हिस्सा प्राप्त करे।

अक्सर पूछे जाने वाले प्रश्न

2026 में क्या बिटकॉइन ETF, हार्डवेयर वॉलेट से सुरक्षित है?

यह उपयोगकर्ता त्रुटि जैसे सीड फ्रेज खोने के लिए अधिक सुरक्षित है, लेकिन संस्थागत विफलताओं और नियामक जमावट के प्रति अधिक संवेदनशील है।

मैं ईथेरियम ETF में कम ब्याज क्यों कमाता हूँ?

ETF को दैनिक बिक्री आदेशों को संभालने के लिए अपने ETH का लगभग 20-30% तरल रखना चाहिए, जिसका अर्थ है कि इस भाग को पुरस्कार कमाने के लिए स्टेक नहीं किया जा सकता।

क्रिप्टो ईटीएफ में ट्रैकिंग एरर क्या है?

ट्रैकिंग त्रुटि तब होती है जब ETF शेयर्स की कीमत वॉल्ट में रखे गए बिटकॉइन या ईथेरियम की वास्तविक मूल्य से विचलित हो जाती है, जो अक्सर शुल्क या बाजार के खुलने के दौरान तरलता समस्याओं के कारण होती है।

क्या मैं स्पॉट ईटीएफ में लिक्विडेट हो सकता हूँ?

नहीं, स्पॉट ETF एक लीवरेज उत्पाद नहीं है। हालाँकि, यदि आप ETF खरीदने के लिए उधार धन का उपयोग करते हैं, तो आपका ब्रोकरेज खाता अपने स्वयं के मार्जिन नियमों को रख सकता है।

जीनियस एक्ट ईटीएफ करों को कैसे प्रभावित करता है?

जेनियस अधिनियम सभी डिजिटल संपत्तियों के लिए कठोर रिपोर्टिंग की आवश्यकता करता है। ईटीएफ इसे आसान बनाते हैं क्योंकि ब्रोकरेज 1099-B का प्रबंधन करता है, जबकि प्रत्यक्ष मालिकों को प्रत्येक ऑन-चेन लेनदेन को अपने आप ट्रैक करना पड़ता है।

अपवाद:यह सामग्री केवल सूचनात्मक उद्देश्यों के लिए है और निवेश सलाह नहीं है। क्रिप्टोकरेंसी निवेश में जोखिम होता है। कृपया अपनी खुद की शोध करें (DYOR)।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।