Tiêu đề gốc: Bitcoin hiện ít biến động hơn Nvidia, một hiện tượng thống kê khiến bạn hoàn toàn thay đổi cách tính toán rủi ro của mình

Tác giả gốc: Gino Matos, CryptoSlate

Biên dịch từ: Saoirse, Foresight News

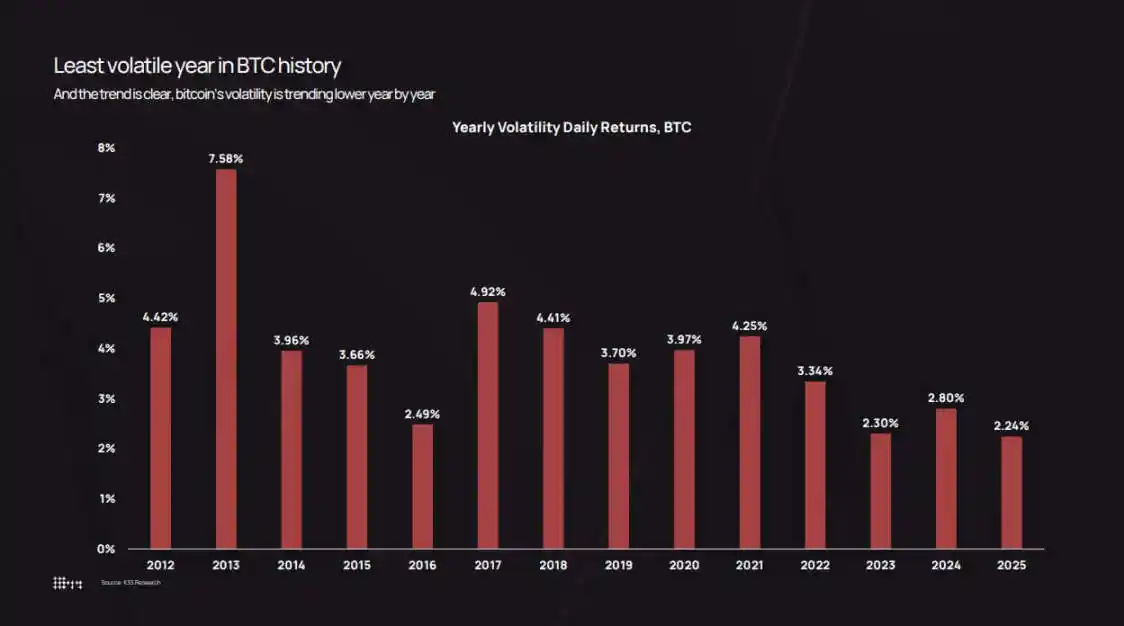

Tính đến cuối năm 2025, biến động hàng ngày thực tế của Bitcoin đã giảm xuống còn 2,24%, thiết lập mức dữ liệu hàng năm thấp nhất từng được ghi nhận cho tài sản này.

Biểu đồ độ biến động của K33 Research có thể truy ngược lại năm 2012 – thời điểm đó, độ biến động hàng ngày của Bitcoin là 7,58%. Dữ liệu cho thấy rằng trong mỗi chu kỳ, độ biến động của Bitcoin đều giảm dần: 3,34% vào năm 2022, 2,80% vào năm 2024, và giảm xuống còn 2,24% vào năm 2025.

Tuy nhiên, cảm nhận thị trường lại không nhất thiết phù hợp với dữ liệu. Vào tháng 10 năm 2025, giá Bitcoin đã giảm từ 126.000 USD xuống còn 80.500 USD, một quá trình khiến nhiều người lo lắng; ngày 10 tháng 10, làn sóng thanh lý do ảnh hưởng bởi chính sách thuế quan đã xóa đi 19 tỷ USD vị thế mua đòn bẩy chỉ trong một ngày.

Mâu thuẫn ở đây là: Theo tiêu chuẩn truyền thống, độ biến động của Bitcoin thực sự đã giảm xuống, nhưng so với các chu kỳ trước đó, nó đã thu hút được lượng dòng tiền lớn hơn nhiều và biên độ biến động giá tuyệt đối cũng cao hơn.

Biến động thấp không có nghĩa là "thị trường rơi vào trạng thái yên ắng", mà là biểu hiện cho thấy thị trường đã đủ trưởng thành để có thể hấp thụ dòng tiền ở cấp độ tổ chức, và sẽ không còn xảy ra các vòng phản hồi kiểu "liên hoàn" như trong giai đoạn đầu của chu kỳ.

Hiện nay, quỹ ETF, quỹ dự trữ doanh nghiệp và các tổ chức quản lý có giám sát đã trở thành những "gối đầu" cho thanh khoản thị trường, trong khi các nhà đầu tư dài hạn tiếp tục tái phân bổ tài sản của họ vào cơ sở hạ tầng này.

Kết quả cuối cùng là: lợi nhuận hàng ngày của Bitcoin trở nên ổn định hơn, nhưng biến động về vốn hóa thị trường vẫn lên tới hàng nghìn tỷ USD — nếu xảy ra vào năm 2018 hoặc 2021, mức biến động này đã đủ gây ra sự sụp đổ 80%.

Theo số liệu từ K33 Research, độ biến động hàng năm của Bitcoin đã giảm từ mức đỉnh 7,58% vào năm 2013 xuống mức thấp kỷ lục 2,24% vào năm 2025.

Biến động tiếp tục giảm xuống

Dữ liệu độ biến động hàng năm của K33 đã ghi lại quá trình chuyển đổi này.

Năm 2013, tỷ suất lợi nhuận hàng ngày trung bình của Bitcoin là 7,58%, phản ánh trạng thái thị trường lúc bấy giờ với sổ lệnh mỏng và tâm lý đầu cơ cuồng nhiệt. Đến năm 2017, con số này giảm xuống còn 4,81%; năm 2020 là 3,98%; và trong giai đoạn thị trường tăng trưởng do đại dịch năm 2021, tỷ lệ này tăng nhẹ lên 4,13%. Năm 2022, các sự kiện sụp đổ liên tiếp của dự án Luna, công ty Three Arrows Capital và sàn giao dịch FTX đã đẩy tỷ lệ biến động lên mức 3,34%.

Sau đó, độ biến động tiếp tục giảm: 2,94% vào năm 2023, 2,80% vào năm 2024 và giảm xuống còn 2,24% vào năm 2025.

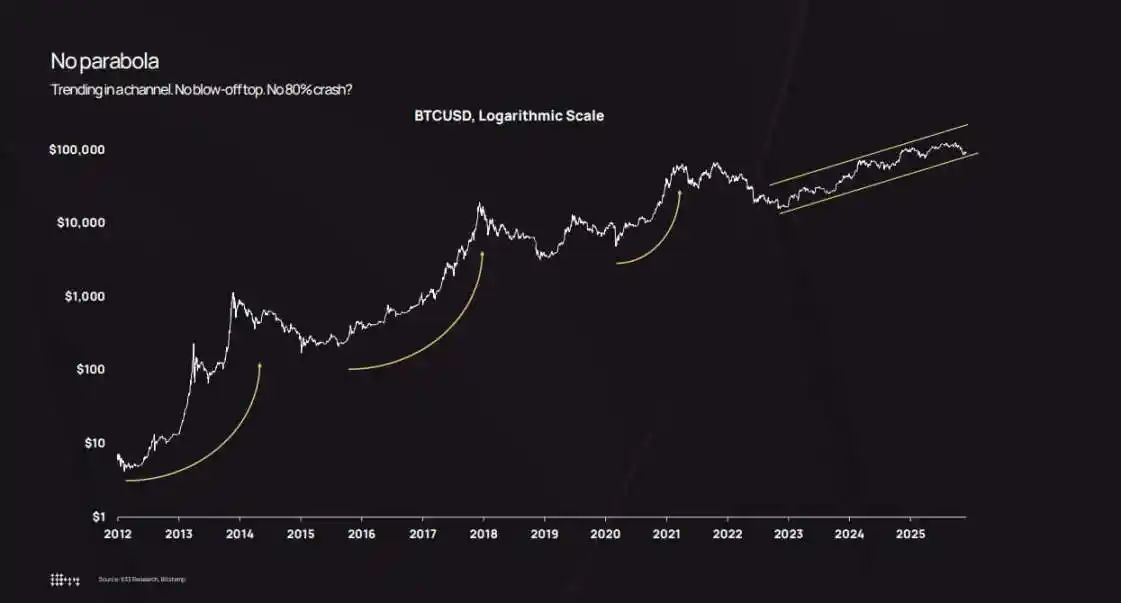

Biểu đồ giá theo thang logarit càng củng cố xu hướng này. Từ năm 2022 đến 2025, Bitcoin không trải qua các đợt biến động cực đoan "tăng vọt rồi sụp đổ", mà thay vào đó là duy trì đà tăng ổn định trong kênh tăng dần.

Dù có xảy ra một số đợt điều chỉnh — giá giảm xuống dưới 50.000 USD vào tháng 8 năm 2024 và xuống 80.500 USD vào tháng 10 năm 2025 — nhưng đều chưa xuất hiện tình trạng "bùng nổ theo dạng parabol sau đó sụp đổ hệ thống".

Phân tích cho thấy rằng sự sụt giảm khoảng 36% vào tháng 10 năm 2025 vẫn nằm trong phạm vi điều chỉnh lịch sử bình thường của Bitcoin. Điểm khác biệt là: trước đây, các đợt điều chỉnh 36% thường xảy ra vào cuối giai đoạn biến động cao với độ biến động 7%, trong khi lần này lại diễn ra trong giai đoạn biến động thấp chỉ 2,2%.

Điều này tạo ra "sự khác biệt nhận thức": giảm 36% trong vòng sáu tuần, cảm giác trực quan vẫn còn rất mạnh; nhưng so với giai đoạn đầu (khi biến động 10% trong ngày là điều bình thường), thì mức biến động thị trường năm 2025 đã được coi là ổn định hơn nhiều.

Công ty quản lý tài sản Bitwise cho biết, độ biến động thực tế của Bitcoin đã giảm xuống dưới mức của NVIDIA. Sự thay đổi này đã định vị lại Bitcoin từ một "công cụ đầu cơ thuần túy" thành một "tài sản vĩ mô có hệ số beta cao".

Biểu đồ giá Bitcoin theo thang log cho thấy kể từ năm 2022, giá Bitcoin đã tăng dần trong một kênh tăng giá, tránh được những đợt tăng theo kiểu bong bóng và sau đó giảm 80% như trong các chu kỳ trước.

Mở rộng vốn hóa thị trường, các tổ chức tham gia và phân bổ lại tài sản

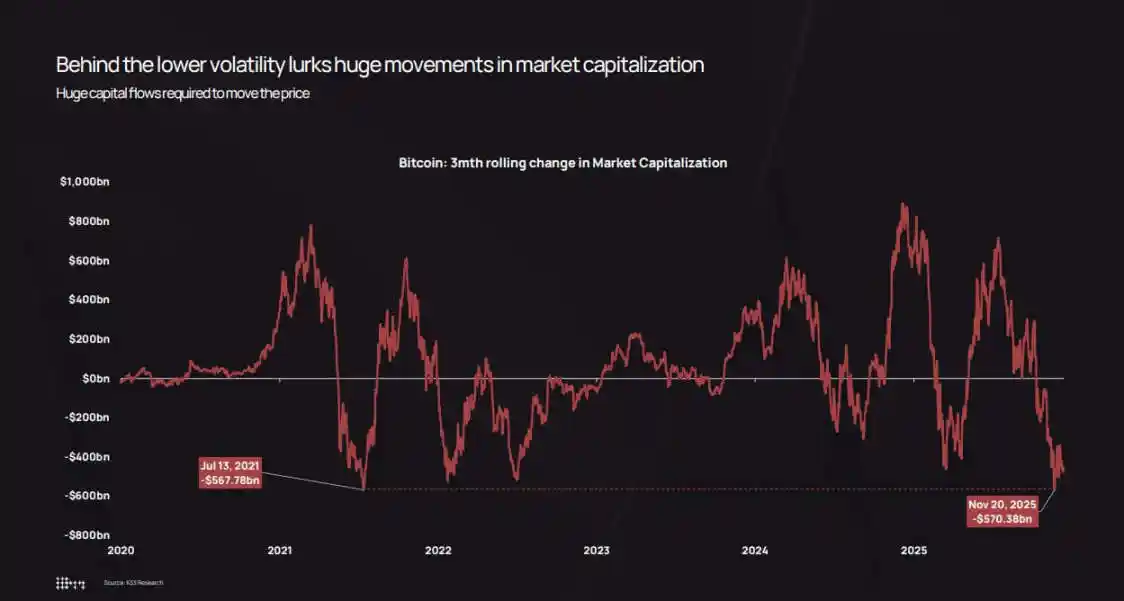

Quan điểm cốt lõi của K33 cho rằng: sự giảm xuống của biến động thực tế không phải do lượng vốn chảy vào giảm, mà là bởi vì hiện nay cần một khối lượng vốn lớn hơn rất nhiều mới có thể tác động đến sự biến động giá cả.

Biểu đồ "thị giá Bitcoin ba tháng" do tổ chức này vẽ ra cho thấy, ngay cả trong chu kỳ biến động thấp, thị giá vẫn có thể dao động hàng nghìn tỷ USD.

Trong đợt điều chỉnh từ tháng 10 đến tháng 11 năm 2025, giá trị thị trường Bitcoin đã giảm khoảng 570 tỷ USD, mức sụt giảm gần như bằng con số 568 tỷ USD vào tháng 7 năm 2021.

Biên độ dao động chưa thay đổi, thay đổi là "độ sâu" thị trường chấp nhận những biến động này.

Tháng 11 năm 2025, giá trị thị trường của Bitcoin biến động trong ba tháng đạt 570 tỷ USD, mặc dù độ biến động thấp hơn nhưng tương đương với mức sụt giảm 568 tỷ USD vào tháng 7 năm 2021.

Có ba yếu tố cấu trúc chính thúc đẩy sự giảm xuống của độ biến động:

Đầu tiên là tác dụng "thu hút vốn" của quỹ ETF và các tổ chức.Theo số liệu từ K33, vào năm 2025, các quỹ ETF mua ròng khoảng 160.000 Bitcoin (mặc dù thấp hơn 630.000 Bitcoin của năm 2024, nhưng con số này vẫn đáng kể). Tổng cộng, các quỹ ETF và các quỹ dự trữ doanh nghiệp đã mua thêm khoảng 650.000 Bitcoin, chiếm hơn 3% nguồn cung lưu thông. Những dòng tiền này thâm nhập thị trường thông qua "cân bằng hóa tự động" (programmatic rebalancing), chứ không phải do tâm lý FOMO (lo sợ bỏ lỡ) của nhà đầu tư lẻ.

K33 đặc biệt chỉ ra rằng, ngay cả khi giá Bitcoin giảm khoảng 30%, lượng nắm giữ của quỹ ETF chỉ giảm ở mức hàng đơn vị phần trăm, không xuất hiện hiện tượng rút tiền hoảng loạn hay thanh lý bắt buộc.

Thứ hai là quỹ tài chính doanh nghiệp và phát hành có cấu trúc.Tính đến cuối năm 2025, quỹ tài chính doanh nghiệp đã tích lũy tổng cộng khoảng 473.000 Bitcoin (tốc độ mua vào trong nửa cuối năm đã chậm lại). Nhu cầu tăng thêm chủ yếu đến từ việc phát hành cổ phiếu ưu đãi và trái phiếu chuyển đổi, thay vì mua trực tiếp bằng tiền mặt — bởi vì các nhóm tài chính thường thực hiện chiến lược cấu trúc vốn theo quý, chứ không theo đuổi xu hướng thị trường ngắn hạn như các nhà giao dịch.

Thứ ba là sự phân phối lại tài sản từ những người sở hữu ban đầu sang một nhóm người rộng rãi hơn.Báo cáo "Phân tích thời gian nắm giữ tài sản" của K33 cho thấy, kể từ đầu năm 2023, những đồng Bitcoin bị bỏ không hoạt động hơn hai năm đã bắt đầu được "kích hoạt" ổn định. Trong hai năm qua, khoảng 1,6 triệu Bitcoin được nắm giữ dài hạn đã quay trở lại lưu thông.

Năm 2024 và 2025 là hai năm có quy mô kích hoạt tài sản "ngủ đông" lớn nhất. Báo cáo đề cập rằng vào tháng 7 năm 2025, Galaxy Digital đã bán 80.000 Bitcoin và Fidelity đã bán 20.400 Bitcoin.

Những đợt bán tháo này lại trùng khớp với "nhu cầu cơ cấu" từ các quỹ ETF, quỹ dự trữ doanh nghiệp và các tổ chức lưu ký có giám sát – những tổ chức này thường mua vào dần dần trong nhiều tháng.

Việc phân phối lại này rất quan trọng: những người nắm giữ ban đầu mua Bitcoin với giá từ 100 đến 10.000 USD, và tài sản thường tập trung trong một số ví nhất định; khi họ bán ra, tài sản sẽ chuyển đến các cổ đông của quỹ ETF, bảng cân đối kế toán của doanh nghiệp, cũng như các khách hàng có tài sản ròng cao mua vào với số lượng nhỏ thông qua các danh mục đầu tư đa dạng.

Kết quả cuối cùng là: mức độ tập trung nắm giữ Bitcoin giảm xuống, độ dày của sổ lệnh tăng lên, vòng lặp phản hồi dây chuyền bị suy yếu. Trong giai đoạn đầu, việc bán tháo 10.000 Bitcoin trên thị trường có thanh khoản mỏng có thể khiến giá giảm 5% đến 10%, từ đó kích hoạt lệnh cắt lỗ và đóng vị thế; tuy nhiên vào năm 2025, các đợt bán tháo như vậy sẽ thu hút lệnh mua từ nhiều kênh tổ chức, thậm chí có thể đẩy giá tăng 2% đến 3%, vòng lặp phản hồi bị suy yếu, biến động hàng ngày từ đó giảm theo.

Xây dựng danh mục đầu tư, tác động của đòn bẩy và sự kết thúc của "chu kỳ parabol"

Biến động thực tế giảm xuống đã thay đổi cách các tổ chức tính toán quy mô nắm giữ Bitcoin.

Lý thuyết danh mục đầu tư hiện đại cho rằng, tỷ trọng phân bổ tài sản nên được xác định dựa trên "đóng góp rủi ro" thay vì "tiềm năng lợi nhuận". Ví dụ, cùng một tỷ lệ 4% Bitcoin: nếu độ biến động hàng ngày là 7%, thì mức đóng góp rủi ro cho danh mục sẽ cao hơn rất nhiều so với trường hợp độ biến động chỉ là 2.2%.

Thực tế toán học này buộc các nhà phân bổ tài sản phải đưa ra lựa chọn: hoặc tăng tỷ trọng nắm giữ Bitcoin, hoặc sử dụng các công cụ quyền chọn và sản phẩm cấu trúc (giả định rằng tài sản cơ sở có sự biến động ổn định hơn).

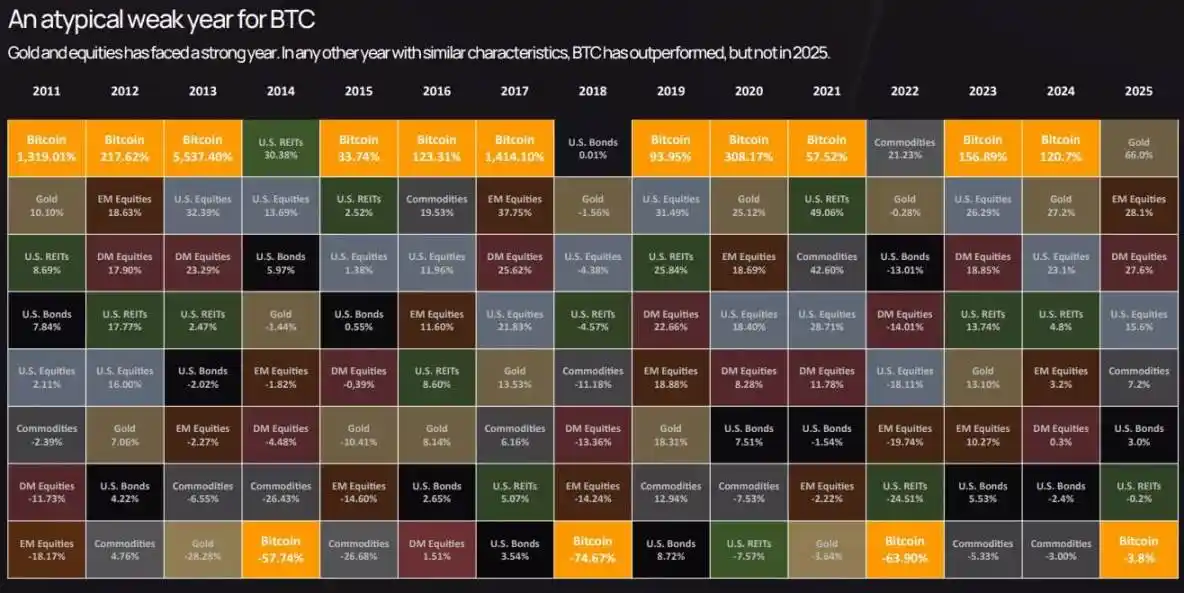

Bảng hiệu suất đa tài sản của K33 cho thấy, vào năm 2025, Bitcoin gần như xếp cuối bảng về lợi nhuận tài sản — mặc dù trong các chu kỳ trước đó, nó từng vượt trội trong nhiều năm, nhưng vào năm 2025 lại kém hơn cả vàng và cổ phiếu.

Bitcoin xếp hạng gần cuối trong biểu hiện tài sản năm 2025, giảm 3,8%, và có sự suy giảm so với vàng và cổ phiếu trong năm không điển hình này đối với Bitcoin.

Việc "chạy thua" này kết hợp với độ biến động thấp khiến cho vị thế của Bitcoin chuyển từ "tài sản vệ tinh mang tính đầu cơ" sang "tài sản vĩ mô cốt lõi" - rủi ro tương đương cổ phiếu, nhưng các yếu tố thúc đẩy lợi nhuận không có mối tương quan với các tài sản khác.

Thị trường quyền chọn cũng phản ánh sự thay đổi này: gần đây, độ biến động ngụ ý của các hợp đồng quyền chọn Bitcoin đã giảm theo cùng xu hướng với độ biến động thực tế, điều này làm giảm chi phí phòng ngừa rủi ro và khiến các sản phẩm cấu trúc tổng hợp trở nên hấp dẫn hơn.

Trước đây, bộ phận tuân thủ thường hạn chế việc các cố vấn tài chính phân bổ Bitcoin với lý do "độ biến động quá cao". Ngày nay, các cố vấn đã có cơ sở định lượng: độ biến động của Bitcoin vào năm 2025 sẽ thấp hơn so với NVIDIA, thấp hơn nhiều cổ phiếu công nghệ, và tương đương với các cổ phiếu có hệ số beta cao.

Điều này mở ra những kênh đầu tư mới cho Bitcoin: đưa vào kế hoạch hưu trí 401(k), phân bổ từ các cố vấn đầu tư đăng ký (RIA), và các danh mục đầu tư của công ty bảo hiểm có giới hạn biến động nghiêm ngặt.

Dữ liệu tiên đoán của K33 cho thấy, khi những kênh này được mở ra, dòng tiền ròng ETF vào năm 2026 sẽ vượt qua năm 2025, hình thành "vòng xoáy tự tăng cường": càng nhiều vốn của các tổ chức chảy vào → độ biến động giảm → giải phóng thêm lệnh giao dịch của các tổ chức → càng nhiều vốn chảy vào hơn nữa.

Tuy nhiên, "tĩnh lặng" của thị trường là có điều kiện. Phân tích sản phẩm phái sinh K33 cho thấy, trong suốt năm 2025, hợp đồng vĩnh viễn Bitcoin chưa thanh lý tăng trưởng ổn định trong môi trường "biến động thấp, tăng mạnh", cuối cùng bùng nổ sự kiện thanh lý vào ngày 10 tháng 10 - xóa bỏ 19 tỷ USD vị thế mua đòn bẩy chỉ trong một ngày.

Nạn bán tháo này liên quan đến tuyên bố về thuế quan của Tổng thống Trump và tâm lý "né tránh rủi ro" rộng rãi, nhưng cơ chế cốt lõi vẫn là vấn đề phái sinh: đòn bẩy mua ròng quá mức, thanh khoản mỏng vào cuối tuần, cùng với việc các công ty chứng khoán yêu cầu bù tiền ký quỹ.

Ngay cả khi tỷ lệ biến động thực tế trong suốt năm là 2,2%, vẫn có thể ẩn chứa những "ngày biến động cực đoan do thanh lý đòn bẩy". Sự khác biệt nằm ở chỗ: các sự kiện như vậy hiện nay sẽ được giải quyết trong vài giờ thay vì kéo dài trong vài tuần; và nhờ nhu cầu tiền mặt tại các quỹ ETF và doanh nghiệp tạo ra "mức giá đáy", thị trường có thể phục hồi nhanh chóng.

Bối cảnh cấu trúc năm 2026 hỗ trợ quan điểm "biến động duy trì ở mức thấp hoặc tiếp tục giảm": K33 dự đoán rằng khi nguồn cung Bitcoin 2 năm tiếp cận trạng thái ổn định, việc bán tháo của các nhà đầu tư sớm sẽ giảm bớt; hơn nữa, về mặt quản lý, đã có những tín hiệu tích cực — Luật CLARITY của Mỹ, việc triển khai toàn diện MiCA tại châu Âu, cùng với việc Morgan Stanley và Bank of America mở các kênh 401(k) và quản lý tài sản.

Dữ liệu dự đoán "Cơ hội vàng" của K33 cho thấy vào năm 2026, Bitcoin sẽ vượt trội hơn cả chỉ số chứng khoán và vàng - bởi tác động từ những đột phá về quản lý và dòng tiền mới sẽ vượt qua được áp lực bán ra từ các nhà đầu tư hiện tại.

Việc dự báo này có thể hay không vẫn chưa chắc chắn, nhưng các cơ chế thúc đẩy dự báo này—sâu sắc hóa tính thanh khoản, hoàn thiện cơ sở hạ tầng tổ chức, và quản lý rõ ràng—thực sự cung cấp sự hỗ trợ cho xu hướng biến động thấp.

Cuối cùng, thị trường Bitcoin sẽ tách biệt khỏi đặc điểm "trước đây là công cụ đầu cơ" của năm 2013 hoặc 2017, và tiến gần hơn đến một "tài sản vĩ mô có thanh khoản cao và được các tổ chức định giá".

Điều này không có nghĩa là Bitcoin trở nên "nhàm chán" (ví dụ như lợi nhuận thấp hoặc thiếu câu chuyện đầu tư), mà thực chất có nghĩa là "quy tắc trò chơi đã thay đổi": đường giá trở nên ổn định hơn, thị trường quyền chọn và tỷ lệ thanh khoản của quỹ ETF lại quan trọng hơn tâm lý của nhà đầu tư lẻ, và những thay đổi cốt lõi của thị trường được thể hiện ở cấu trúc, mức đòn bẩy và thành phần của các bên mua bán.

Dù trải qua quy mô giám sát và thay đổi cấu trúc lớn nhất trong lịch sử vào năm 2025, Bitcoin từ góc độ biến động đã trở thành "tài sản ổn định được tổ chức (institutionalized)".

Giá trị của sự chuyển biến này nằm ở chỗ: mức độ biến động thực tế thấp không phải là dấu hiệu cho thấy "tài sản mất đi sức sống", mà là biểu hiện cho thấy "thị trường đã đủ trưởng thành để tiếp nhận vốn đầu tư cấp độ tổ chức mà không bị sụp đổ".

Chu kỳ chưa kết thúc, chỉ là chi phí "đẩy thị trường biến động" đã trở nên cao hơn mà thôi.

Nhấp để biết thêm về các vị trí tuyển dụng của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm đăng ký Telegram:https://t.me/theblockbeats

Nhóm trao đổi Telegram:https://t.me/BlockBeats_App

Tài khoản chính thức của Twitter:https://twitter.com/BlockBeatsAsia