Báo cáo Hàng tuần của KuCoin Ventures: Đợt tăng mạnh mẽ của kim loại quý, Sự phát triển của thanh toán bằng stablecoin, và Sự trở lại giá trị cho các giao thức DeFi

2025/12/29 18:00:03

1. Điểm nổi bật thị trường hàng tuần

Thanh toán bằng stablecoin đang tăng tốc hướng đến “sản phẩm hóa”: Quy mô chuyển tiền, các nền tảng tích hợp cho thương nhân, và con đường tuân thủ cần phát triển song song

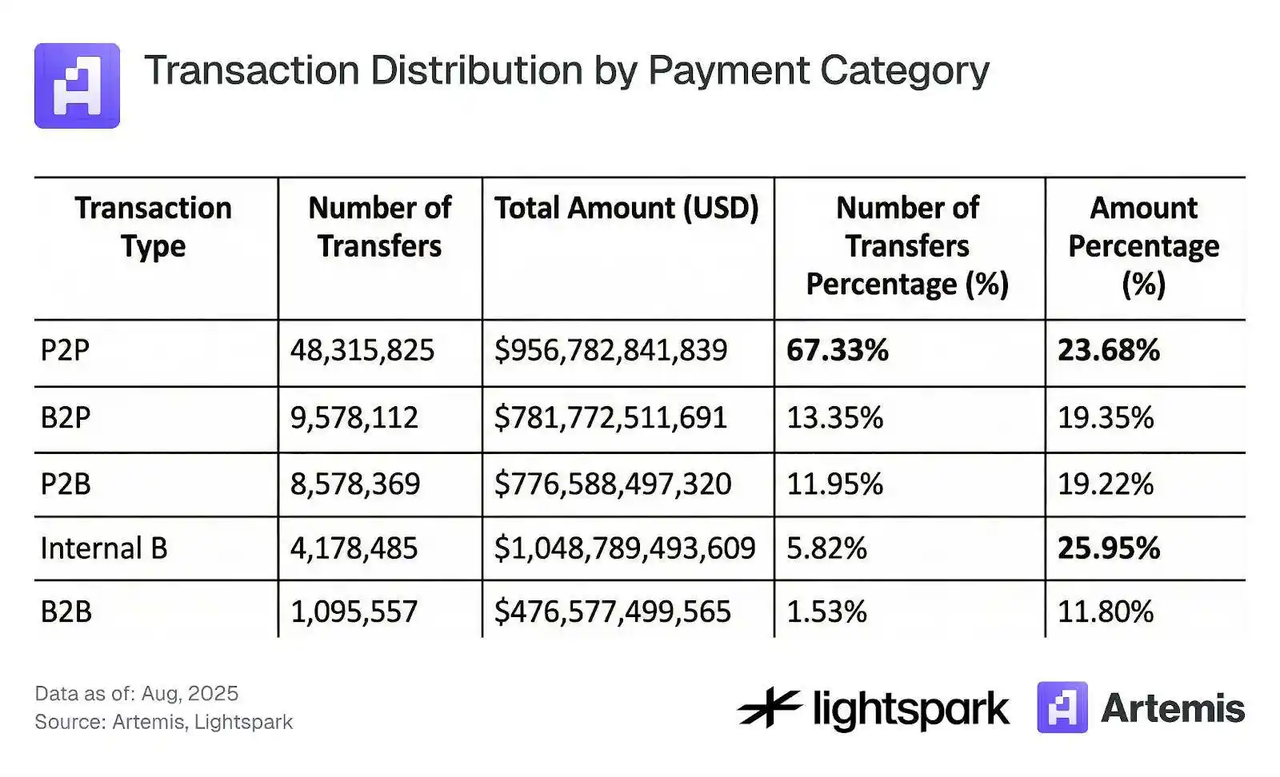

Thanh toán bằng stablecoin vẫn là một chủ đề được thảo luận sôi nổi. TrongThanh toán bằng stablecoin từ cơ bản, Artemis cung cấp một góc nhìn gần hơn với “cấu trúc hoạt động thực sự”: hoạt động “thanh toán/chuyển tiền” bằng stablecoin đã đạt khoảng một nửa tổng khối lượng giao dịch stablecoin, tuy nhiên tổ chức của các luồng này vẫn phụ thuộc rất nhiều vào một số ít các tổ chức trung tâm. Báo cáo cho thấy 1.000 địa chỉ hàng đầu chiếm khoảng 84%–85% tổng giá trị chuyển; trong khi các giao dịch P2P chiếm tỷ lệ cao hơn theo số lượng giao dịch (khoảng 67%), nhưng chúng chỉ đóng góp khoảng 24% theo giá trị.

Nguồn dữ liệu: Artemis, Lightspark

Cấu trúc “thanh toán tập trung ở trung tâm” này không phủ nhận tiến độ chấp nhận—nếu có, nó phù hợp với con đường điển hình của việc mở rộng cơ sở hạ tầng ban đầu. Các dòng tiền lớn và việc thanh toán tần suất cao thường tập trung trước tiên vào một số ít trung tâm (sàn giao dịch, các bộ tổng hợp thanh toán, ví tài chính và thanh toán của tổ chức) trước khi lan tỏa đến một lớp bán lẻ phân tán hơn. Do đó, việc đánh giá thanh toán bằng stablecoin không nên chỉ dựa vào số lượng giao dịch; nó cũng cần theo dõi cấu trúc đối tác giao dịch, phân bố kích thước trung bình của giao dịch và liệu việc sử dụng từ phía thương nhân có cho thấy sự lặp lại bền vững trong mua sắm và thanh toán hay không.

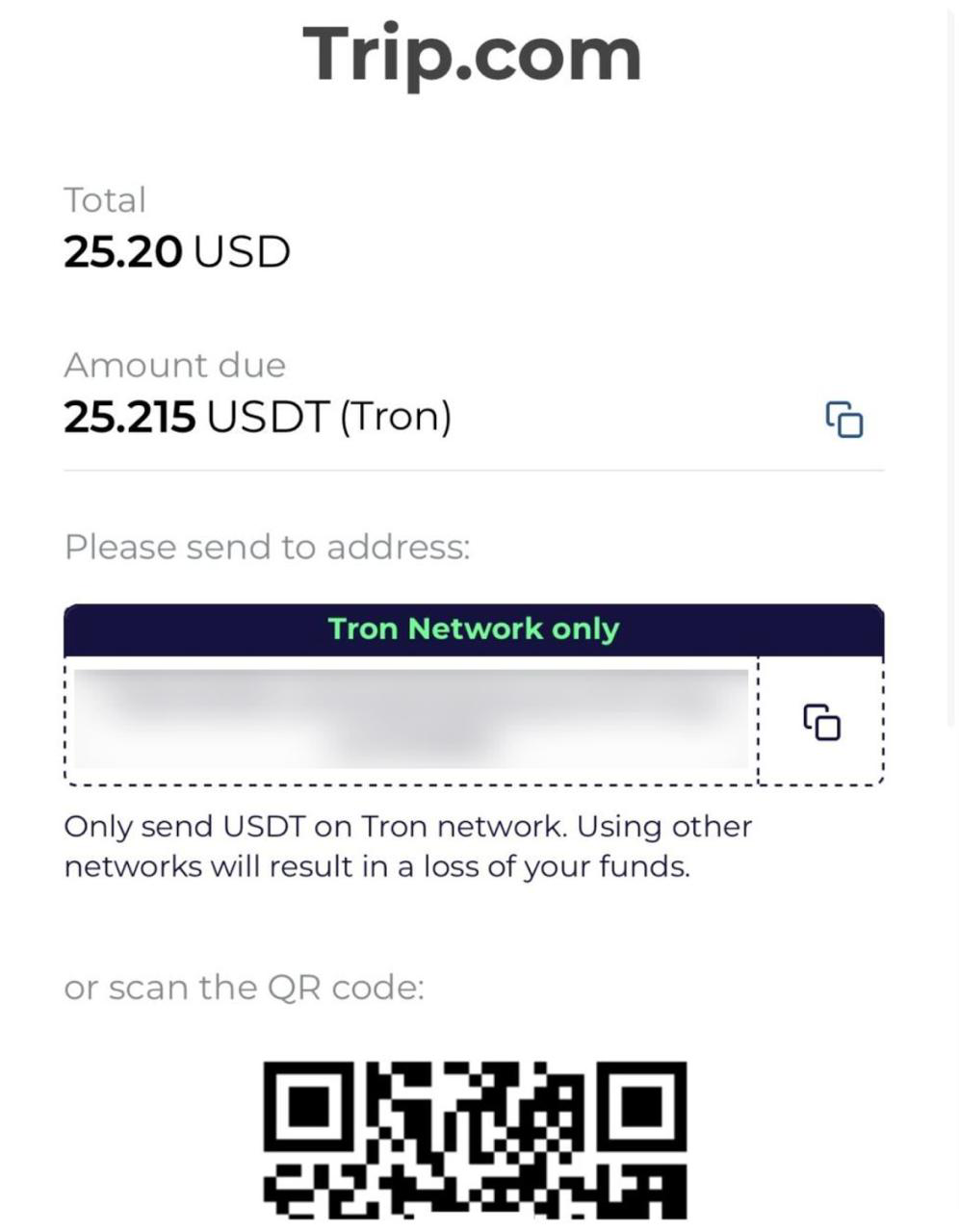

Từ góc nhìn “điểm vào của thương nhân”, các dịch vụ du lịch và xuyên biên giới là một trong những danh mục đơn giản nhất để thanh toán bằng stablecoin có thể tiếp cận. Gần đây, nhiều phương tiện truyền thông trong ngành đã báo cáo rằng Trip.com đã giới thiệu các tùy chọn thanh toán stablecoin như USDT và USDC, với quy trình thanh toán được hỗ trợ bởi một nhà cung cấp thanh toán tiền điện tử được cấp phép. Ý nghĩa của các quan hệ đối tác như vậy là chuyển stablecoin từ “giải quyết trên chuỗi” thành “một phương pháp thanh toán tùy chọn trong các tình huống tiêu dùng”, đặc biệt đối với các người dùng xuyên biên giới đối mặt với sự khác biệt về phạm vi mạng lưới thẻ, ma sát tỷ giá hối đoái, và các giới hạn về tốc độ giải quyết. Đối với thanh toán bằng stablecoin, các chu kỳ kinh tế vĩ mô và tâm lý thị trường định hình “tại sao nên sử dụng nó ngay bây giờ”, trong khi phạm vi phủ sóng của thương nhân, tỷ lệ thành công thanh toán, xử lý hoàn tiền/phản hồi giao dịch, và cấu trúc chi phí xác định “liệu nó có thể được sử dụng bền vững theo thời gian hay không”.

Nguồn dữ liệu: Foresight News

Một kịch bản thanh toán stablecoin khác đang thu hút sự chú ý ngày càng tăng là thẻ ghi nợ tiền điện tử. Giá trị cốt lõi của nó là chuyển đổi “số dư stablecoin” thành khả năng thanh toán hoạt động trên các mạng lưới chấp nhận hằng ngày, với các ưu điểm thường được thể hiện trong trải nghiệm thanh toán xuyên biên giới, ma sát tỷ giá hối đoái, và khả năng tương thích chấp nhận. Đồng thời, các cuộc thảo luận xung quanh “thẻ U” làm nổi bật một thực tế quan trọng: sự mở rộng bền vững cuối cùng phụ thuộc vào một lộ trình tuân thủ rõ ràng, các giới hạn tuân thủ của việc phát hành thẻ và mạng lưới giải quyết, và các yêu cầu pháp lý tại các khu vực pháp lý liên quan đến thuộc tính quỹ và các kênh nạp/rút tiền pháp định. Việc tái lưu hành rộng rãi các báo cáo gần đây của Caixin cũng nhấn mạnh rằng thị trường đang nhanh chóng tăng trọng số cho một biến số thứ cấp ngoài “tính khả dụng của sản phẩm”: tính bền vững của việc tuân thủ pháp lý.

Ở phạm vi rộng hơn, các mạng lưới thanh toán truyền thống và hệ thống ngân hàng cũng đang đưa stablecoin vào khung khái niệm “hạ tầng thanh toán”. Ví dụ, tiến bộ của Visa trong việc thanh toán ổn định stablecoin đã được một số phương tiện truyền thông diễn giải là thúc đẩy trí tưởng tượng sản phẩm của các ngân hàng về giải quyết 7×24 và điều phối thanh khoản xuyên biên giới. Giá trị của những tín hiệu này không phải là nâng cao tâm lý trong thời gian ngắn, mà là một bức tranh rõ ràng hơn về “ai tham gia tuân thủ”: các ngân hàng và các tổ chức được cấp phép xử lý tài khoản và tuân thủ; mạng lưới thanh toán cung cấp quy tắc chấp nhận và giải quyết; các stablecoin trên chuỗi đóng vai trò như lớp giải quyết có thể lập trình.

Cuối cùng, để thanh toán stablecoin phát triển từ “quy mô tập trung” sang “sự chấp nhận phân bố rộng rãi,” ba hướng cần tiến triển cùng nhau: (1) giảm dần sự tập trung trong cấu trúc dòng chảy (nhiều hoạt động nhận/gửi từ thương nhân và cá nhân thật sự hơn, thay vì lưu thông nội bộ trong một vài ví tổ chức), (2) mở rộng liên tục các cổng thương nhân và sản phẩm (nhiều kịch bản tiêu dùng tần suất cao và dịch vụ xuyên biên giới hơn), và (3) các con đường tuân thủ rõ ràng hơn (giấy phép, kiểm soát rủi ro, cơ sở hạ tầng on/off-ramp và các cơ chế xử lý tranh chấp mà hệ thống chính thống có thể chấp nhận). Khi ba yếu tố này củng cố lẫn nhau, thanh toán stablecoin có khả năng vượt qua giai đoạn “hiện tượng quy mô” và trở thành cơ sở hạ tầng thanh toán bền vững.

2. Tín hiệu Thị trường Được Chọn Hàng Tuần

Cơn Sốt Tài Sản Thực và Kỳ Vọng Thanh Khoản Năm 2026

Khi năm 2025 kết thúc, các thị trường toàn cầu đang thể hiện một "sự chuyển đổi từ ảo sang thực" rõ rệt. Cơn sốt trong lĩnh vực kim loại quý trái ngược hoàn toàn với sự chậm lại tương đối của thị trường crypto. Được thúc đẩy bởi căng thẳng địa chính trị leo thang và đồng USD suy yếu, kim loại quý đã có một cuộc rally "ép mua khống" ngoạn mục. Vàng giao ngay đã vượt mốc $4,500/oz, trong khi bạc ghi nhận mức tăng đáng kinh ngạc 167% từ đầu năm đến nay, chạm đỉnh lịch sử $79/oz trong phiên giao dịch trong ngày. Nhìn qua bề mặt, điều này phản ánh cách thị trường định giá bi quan về độ tin cậy tín dụng dài hạn của các loại tiền pháp định, dẫn đầu là USD, thúc đẩy sự định giá lại tài sản thực. Tuy nhiên, động lực hiện tại đang quá mức; FOMO thị trường kết hợp với các dấu hiệu rõ ràng của tình trạng quá mua ngắn hạn cho thấy rủi ro, minh chứng bằng sự sụt giảm mạnh của bạc giao ngay vào ngày 29 tháng 12, điều này báo trước khả năng biến động tiềm năng.

Nguồn dữ liệu: Yahoo.com

Trên thị trường chứng khoán, cổ phiếu Nhật Bản đã trở thành một điểm nổi bật khó ngờ trong bối cảnh tăng lãi suất. Mặc dù Ngân hàng Nhật Bản tăng lãi suất lên 0,75%—mức cao nhất trong 30 năm qua—chỉ số Nikkei 225 vẫn ghi nhận mức tăng khoảng 26% từ đầu năm đến nay. Logic thị trường đã chuyển sang xem "tăng lãi suất" như một tín hiệu tích cực rằng nền kinh tế đang thoát khỏi giảm phát. Điều này, cùng với vị trí đặc biệt của Nhật Bản trong chuỗi cung ứng AI, đã thu hút lượng vốn lớn để phòng ngừa rủi ro từ USD. Cổ phiếu Mỹ vẫn ở mức cao nhờ kỳ vọng "Santa Rally," nhưng lĩnh vực công nghệ lại thể hiện một sự phức tạp kép: Trên thị trường sơ cấp, Nvidia tăng trưởng trái ngược xu hướng, giữ vững câu chuyện về AI; tuy nhiên, ở cấp độ vĩ mô, những bình luận của Thống đốc Fed Waller rằng "AI đang làm giảm nhu cầu tuyển dụng" đã làm dấy lên những lo ngại. Hiệu ứng thay thế của AI đối với ngành dịch vụ và việc làm trí thức đang làm trầm trọng thêm sự phân hóa hình chữ K trên thị trường lao động, khiến chủ đề AI trở nên phức tạp và nghiêm trọng hơn.

Nguồn dữ liệu: defillama.com

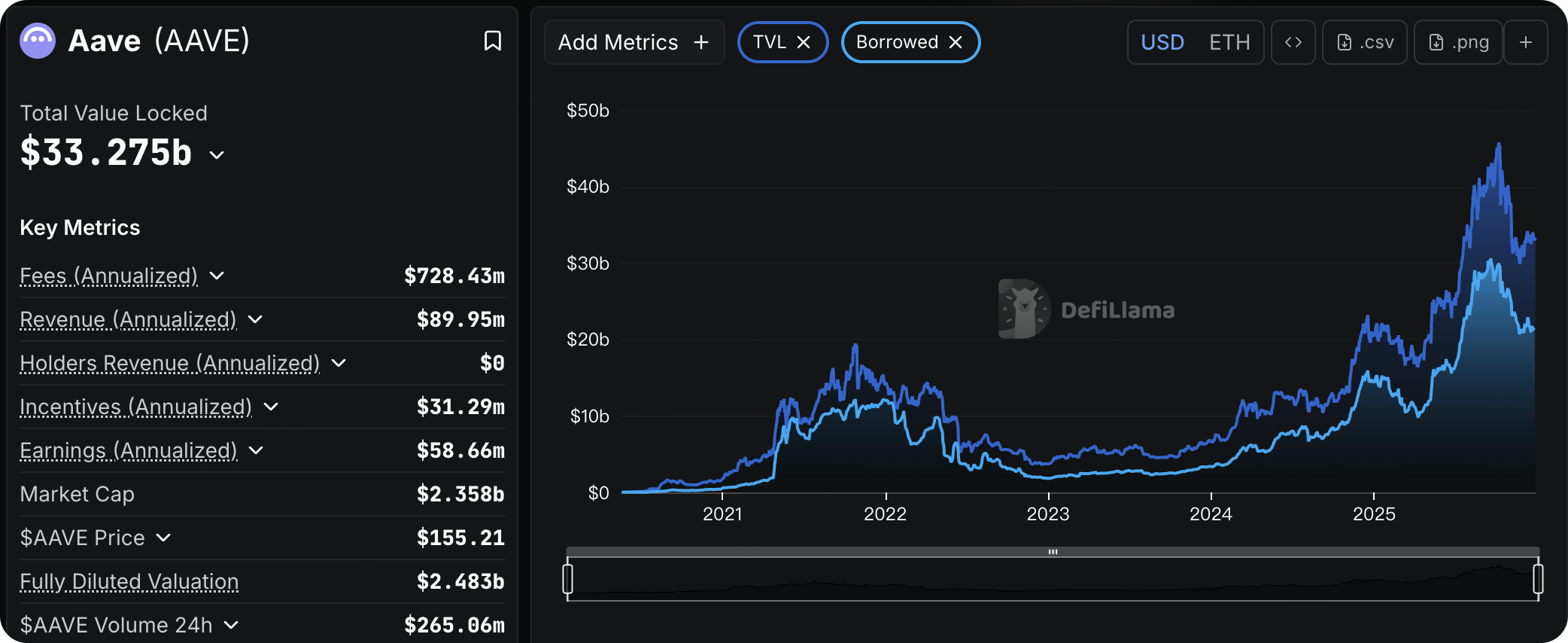

Trái ngược hoàn toàn với sự sôi động của các thị trường truyền thống, thị trường crypto đang trải qua một mùa đông ảm đạm. Tâm lý thị trường vẫn nằm trong vùng "Sợ hãi" trong tuần này, thanh khoản giao ngay cạn kiệt nghiêm trọng, và khối lượng giao dịch crypto toàn cầu giảm trong năm tuần liên tiếp. Một lý do là, khi tài sản crypto có hiệu suất kém nghiêm trọng so với các chỉ số truyền thống (như S&P 500) trong năm nay, và giá BTC vẫn duy trì dưới mức cơ sở chi phí cho các nhà đầu tư ngắn hạn, một lượng lớn vốn lỗ nổi đã chọn bán trước cuối năm để thu hoạch lỗ thuế, tạo nên áp lực bán kéo dài. Hiện tượng giảm đòn bẩy trong thị trường DeFi cũng rõ ràng, với khối lượng vay của Aave giảm khoảng 30% kể từ đỉnh tháng Chín.

Mặc dù thị trường giao ngay yếu kém, thị trường phái sinh lại đang chuẩn bị cho một sự phục hồi. Vào ngày 26 tháng 12, thị trường chứng kiến kỳ hạn quyền chọn lớn nhất trong lịch sử, tổng cộng 28 tỷ USD. Dù phe tăng giá chịu tổn thất nặng nề, cấu trúc lãi suất mở sau kỳ hạn đã thay đổi cơ bản: Các quyền chọn mua đáo hạn vào tháng 3 năm 2026 đã trở thành vị thế lớn nhất. Hơn nữa, khả năng BTC chạm lại mức 100k USD có thể đã giảm đáng kể. Dữ liệu quyền chọn cho thấy điểm "đau tối đa" của BTC đang di chuyển lên trên. Ngoài ra, nếu giá tăng trong vòng 30 ngày tới, cường độ thanh lý của các vị thế bán sẽ lớn hơn đáng kể so với các vị thế mua. Điều này ngụ ý rằng sau khi áp lực bán vào cuối năm vì thuế giảm bớt, thị trường có khả năng cao sẽ xảy ra một đợt "short squeeze" phục hồi vào tháng Giêng nhờ thanh khoản quay trở lại.

Nguồn dữ liệu: SoSoValue

Các quỹ ETF BTC giao ngay tại Mỹ đã chứng kiến dòng vốn chảy ra liên tục trong tuần trước, với tổng số dòng vốn ròng khoảng 782 triệu USD. Riêng ngày thứ Sáu đã ghi nhận dòng vốn ròng chảy ra 276 triệu USD, đạt đỉnh trong giai đoạn nghỉ lễ. May mắn thay, bất chấp dòng vốn chảy ra, giá Bitcoin vẫn duy trì mức 87.000 USD, cho thấy việc rút vốn này xuất phát nhiều hơn từ tái cân bằng tài sản cuối năm và thanh khoản giảm trong kỳ nghỉ lễ hơn là sự hoảng loạn của thị trường.

Nguồn dữ liệu: DeFiLlama

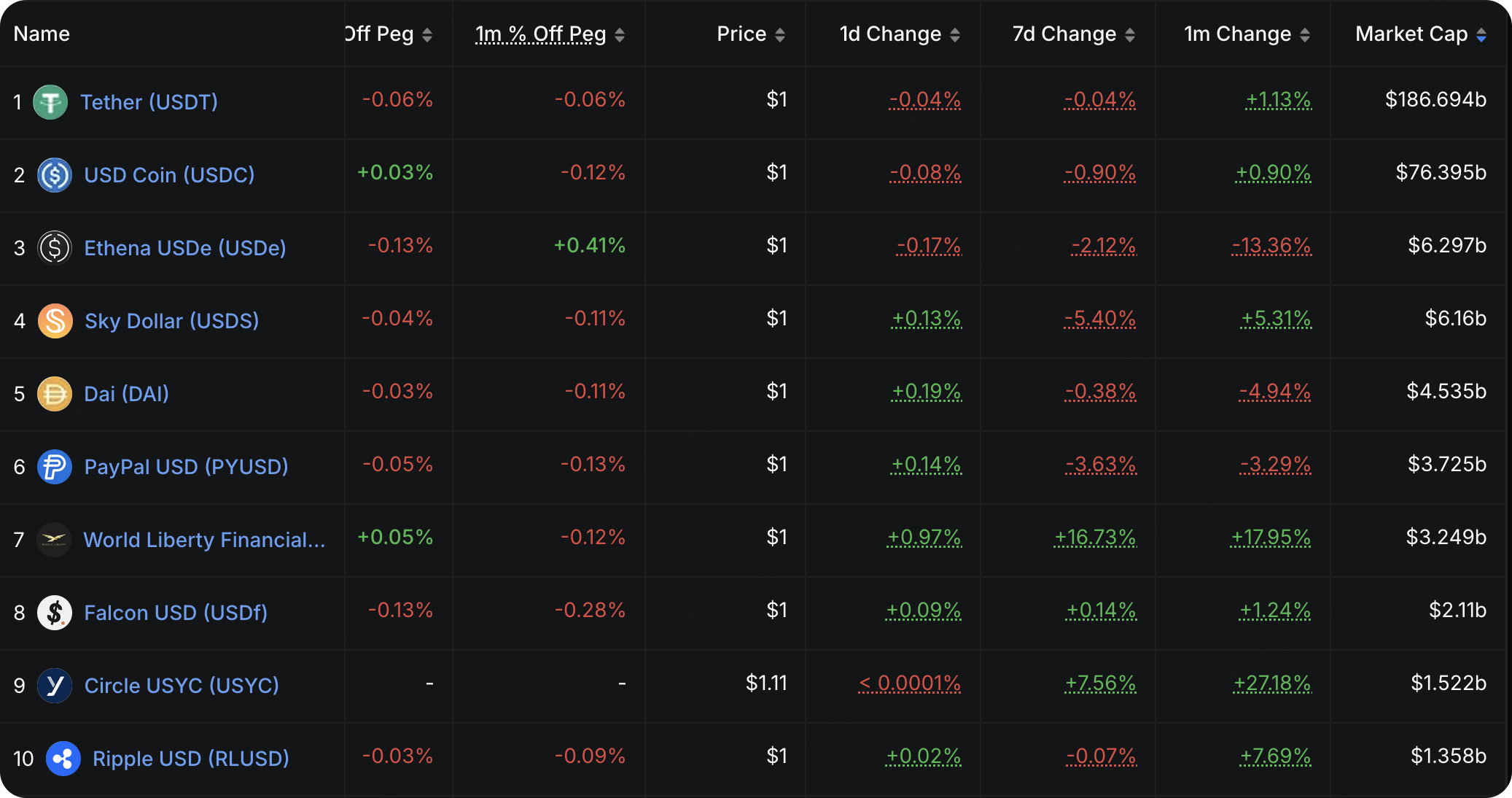

Dữ liệu thanh khoản trên chuỗi tiếp tục xác nhận tâm lý phòng thủ của thị trường. Tổng lượng phát hành stablecoin vẫn duy trì gần mức cao trước đó là 310 tỷ USD, không có sự tăng trưởng đáng kể. Trong khi việc mua lại USDe đã chậm lại và phát hành USD1 đã chứng kiến sự tăng trưởng ấn tượng nhờ các chiến dịch lãi suất cao, dòng chảy tổng thể không cho thấy sự gia tăng ròng trong việc sử dụng stablecoin cho mục đích giao dịch. Thay vào đó, các dòng vốn vào thị trường tiền điện tử đang ưu tiên farming lợi suất và arbitrage (được đại diện bởi USD1 và USYC), cho thấy ưu tiên cho việc tạo lợi suất an toàn hơn là chấp nhận rủi ro.

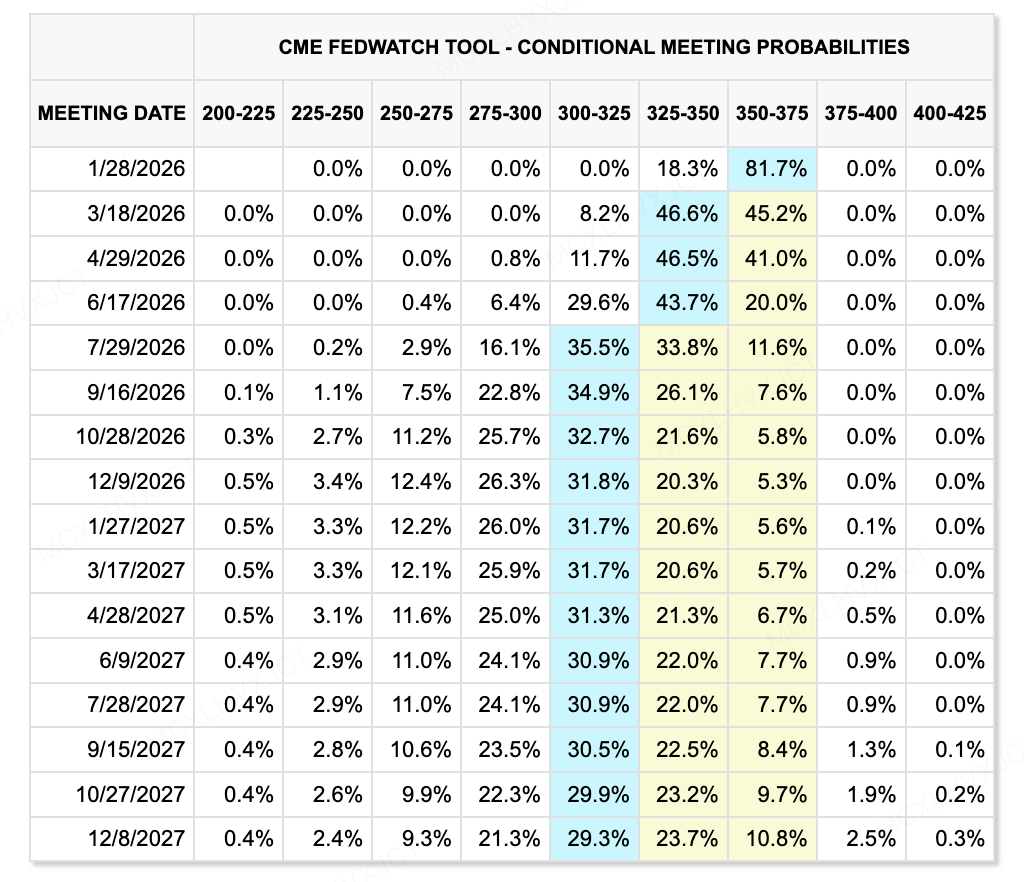

Nguồn dữ liệu: Công cụ CME FedWatch

Nhìn về năm 2026, mâu thuẫn cốt lõi trong môi trường thanh khoản nằm ở khoảng cách kỳ vọng khổng lồ giữa "định giá thị trường bảo thủ" và "những thay đổi nhân sự quyết liệt." Theo dữ liệu mới nhất từ Công cụ CME FedWatch, thị trường đang dự báo một lộ trình cắt giảm lãi suất tương đối hạn chế cho năm 2026. Dữ liệu chỉ ra rằng có 82,3% xác suất rằng lãi suất sẽ không thay đổi vào tháng 1 năm 2026. Kỳ vọng của thị trường về cắt giảm lãi suất tập trung vào quý hai, và lộ trình được xem là vừa phải. Tuy nhiên, thành phần của Ủy ban bầu chọn FOMC năm 2026 có thể trải qua những thay đổi đột ngột do các quy tắc "cư trú" được đề xuất. Một số thành viên diều hâu có thể bị loại, điều này có thể dẫn đến chính sách thực tế sẽ nới lỏng hơn nhiều so với dự đoán của CME. Nếu FOMC mới có quan điểm ôn hòa tổng thể, mức độ cắt giảm lãi suất thực tế có thể mở rộng lên bốn lần hoặc nhiều hơn, mang lại một khoản phí thanh khoản cho tài sản rủi ro vượt xa kỳ vọng.

Sự kiện quan trọng cần theo dõi tuần này:

-

Ngày 31 tháng 12: Yêu cầu trợ cấp thất nghiệp ban đầu tại Mỹ (tuần kết thúc ngày 27 tháng 12); Biên bản cuộc họp chính sách tiền tệ FOMC của Cục Dự trữ Liên bang.

Quan sát tài trợ thị trường sơ cấp:

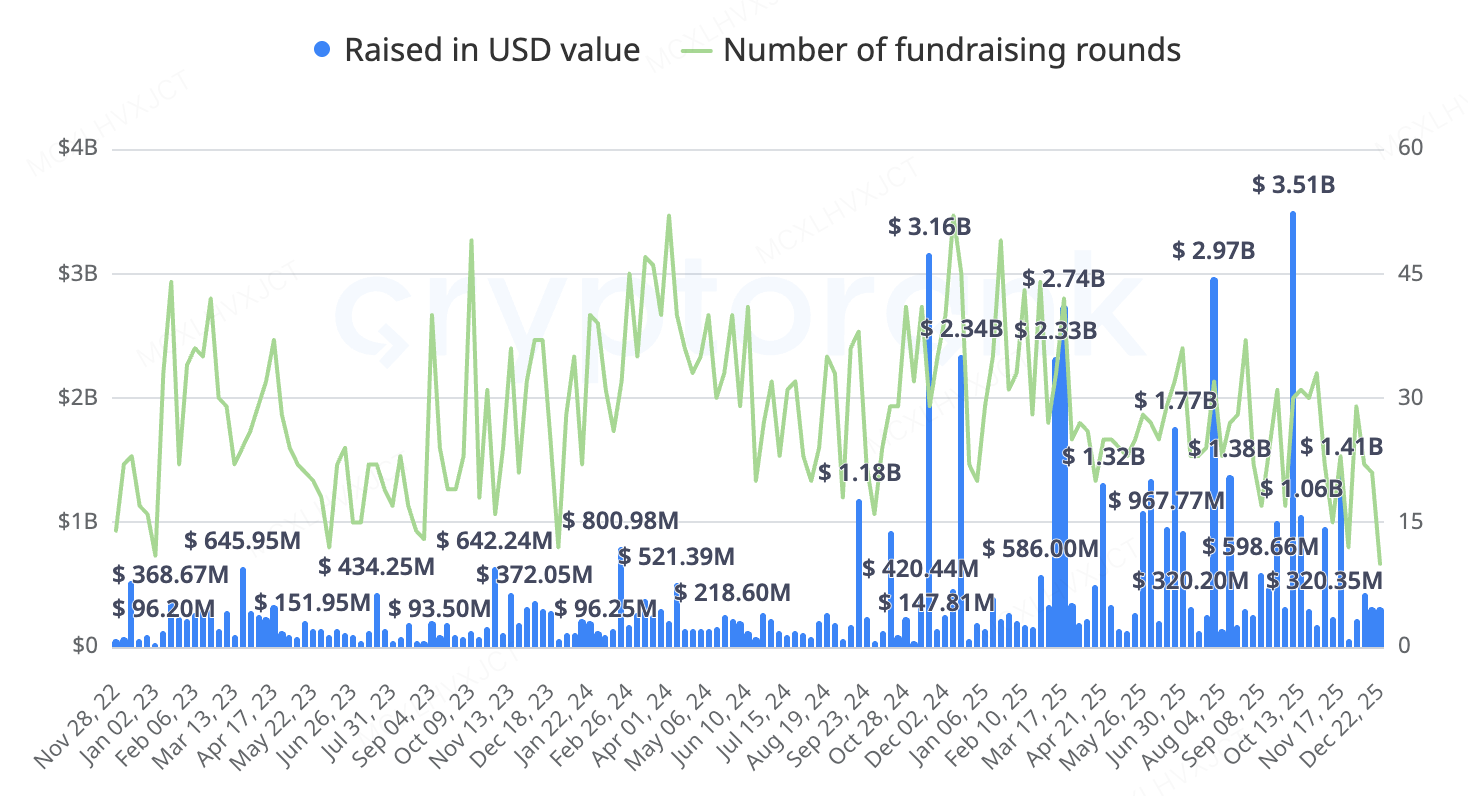

Xét về khối lượng vốn, hoạt động tài trợ trên thị trường sơ cấp tuần này khá ổn định. Tuy nhiên, một xu hướng rõ ràng trong năm nay là thời kỳ của các startup nhỏ đang dần lụi tàn. Thị trường hiện tại đã bước vào giai đoạn "trò chơi nội bộ" với sự tham gia của các doanh nghiệp tên tuổi và các thương vụ M&A mang tính hợp nhất.

Nguồn dữ liệu: CryptoRank

-

Nền tảng Metaverse Ready Player Me:Nền tảng avatar metaverse Ready Player Me đã được mua lại bởi gã khổng lồ phát trực tuyến Netflix, và dịch vụ ban đầu sẽ ngừng hoạt động vào đầu năm 2026. Dự án trước đó đã huy động tổng vốn đầu tư lên tới 72 triệu USD từ các quỹ đầu tư hàng đầu, bao gồm a16z. Điều này đánh dấu sự thu hẹp các con đường thoái vốn cho lĩnh vực Metaverse; việc xây dựng một nền tảng lớn độc lập là vô cùng khó khăn, và việc được các công ty công nghệ lớn mua lại như một thành phần chức năng là một trong số ít các chiến lược thoái vốn khả thi.

-

Tài sản truyền thống Hợp đồng vĩnh cửu CEX Architect (AX Exchange):Architect, được sáng lập bởi cựu Chủ tịch FTX US - Brett Harrison, đã công bố vòng tài trợ 35 triệu USD với định giá 187 triệu USD. Harrison trước đó đã làm việc nhiều năm tại Jane Street và rời FTX ngay trước khi công ty này sụp đổ. Sản phẩm cốt lõi của dự án, AX Exchange, cho phép khách hàng sử dụng stablecoin và tiền pháp định làm tài sản thế chấp để giao dịch hợp đồng vĩnh cửu trên các tài sản truyền thống như ngoại hối, lãi suất, cổ phiếu, chỉ số, kim loại và năng lượng.

-

Coinbax — "Lớp Niềm Tin Lập Trình Được" dành cho Ngân Hàng:Lớp hạ tầng stablecoin Coinbax đã hoàn thành vòng seed round trị giá 4,2 triệu USD. Dự án giải quyết vấn đề các hệ thống thanh toán ngân hàng hiện tại (như ACH/FedNow) chỉ giải quyết được yếu tố "tốc độ" nhưng thiếu "tính lập trình," trong khi các chuỗi công khai (ETH/Solana) thì có thể lập trình nhưng lại thiếu "kiểm soát" và "tuân thủ" phù hợp cho ngân hàng. Cốt lõi của sản phẩm là mô-đun "Controls," cho phép các ngân hàng thực hiện phê duyệt đa bên, giới hạn chi tiêu và giải ngân dựa trên điều kiện trên chuỗi. Dự án đạt được tích hợp cấp độ ngân hàng, cho phép các ngân hàng sử dụng USDC/PYUSD để thanh toán 24/7 trong khi vẫn duy trì kiểm soát kiểm toán và rủi ro, mà không cần phải trực tiếp xử lý quản lý khóa riêng phức tạp hoặc tương tác hợp đồng thông minh. Các nhà đầu tư bao gồm các ngân hàng truyền thống và các tổ chức liên quan đến stablecoin như Paxos và BankTech Ventures. Các nhà sáng lập là những người có kinh nghiệm lâu năm từ các công ty dịch vụ công nghệ ngân hàng và fintech.

-

Coinbase mua lại The Clearing Company:The Clearing Company là một startup được thành lập vào đầu năm 2025, đã huy động một vòng hạt giống vào tháng 8 dẫn đầu bởi Union Square Ventures cùng sự tham gia của Coinbase Ventures. Báo cáo cho biết nền tảng này hiện đang nộp đơn xin giấy phép sàn giao dịch phái sinh và trung tâm thanh toán từ CFTC. Người sáng lập Toni Gemayel trước đây đã làm việc trong các vai trò phát triển tại hai nền tảng thị trường dự đoán lớn, Polymarket và Kalshi. Trước đó, đã có tin đồn rằng Coinbase sẽ hợp tác với Kalshi để ra mắt các sản phẩm thị trường dự đoán, nhưng thương vụ mua lại nhanh chóng này cho thấy tham vọng của Coinbase vượt xa việc hợp tác: họ muốn kiểm soát một tổ chức thanh toán được cấp phép để xây dựng hệ thống thanh toán và giao dịch thị trường dự đoán được quản lý đầy đủ của riêng mình.

3. Project Spotlight

DeFi bước vào giai đoạn mới của quản trị và phân phối giá trị

Tuần trước đã đánh dấu một loạt các sự phát triển quan trọng trong lĩnh vực DeFi, khi ba giao thức hàng đầu—Uniswap, Aave và Lido—mỗi giao thức đã thực hiện các hành động quản trị quan trọng. Trong một khoảng thời gian ngắn hẹp, cả ba đã đối mặt với các câu hỏi cơ bản về phân phối phí, quyền sở hữu doanh thu, ranh giới giao thức, và quyền hạn của DAO, dẫn đến hoặc là những đột phá quyết định hoặc các tranh cãi nổi bật. Việc kích hoạt chế độ chuyển đổi phí của Uniswap đã chính thức mở ra một kỷ nguyên mới về việc nắm bắt giá trị ở cấp độ token và giảm phát. Cuộc tranh cãi giữa DAO và Labs của Aave, mặc dù tạm thời được giải quyết, đã phơi bày những điểm yếu cấu trúc sâu sắc trong quản trị phi tập trung. Trong khi đó, nâng cấp bảo mật mới nhất của Lido tiếp tục củng cố vị trí thống trị của nó trong lĩnh vực staking thanh khoản.

Vào ngày 25 tháng 12, một trong những đề xuất quan trọng nhất trong lịch sử quản trị của Uniswap, UNIfication, đã được thông qua với sự ủng hộ áp đảo. Trọng tâm của đề xuất này là kích hoạt bộ chuyển đổi phí cấp giao thức, đi kèm với một lần đốt 100 triệu token UNI, tạo sự thay đổi cơ bản trong thuộc tính kinh tế của nó. Sự thay đổi này được coi là kết thúc quyết định cho cuộc tranh luận kéo dài của ngành về "khi nào bật phí". Kế hoạch trước đây bị trì hoãn do áp lực từ quy định, nhưng hiện đã được triển khai sau những cải thiện trong môi trường bên ngoài. Các biện pháp thực thi bao gồm kích hoạt bộ chuyển đổi phí trên nhiều phiên bản trên mainnet và tích hợp doanh thu từ Unichain mới vào cơ chế đốt.

Với hơn 99% số phiếu ủng hộ, kết quả cho thấy mức độ đồng thuận cao của cộng đồng sau nhiều năm tranh luận về việc không nắm bắt giá trị. Uniswap không thể hoạt động mãi mãi như một lợi ích công cộng thuần túy mà không trả lại giá trị giao thức cho tầng token. Việc thông qua đề xuất này biến UNI từ một "lựa chọn quản trị" thành một tài sản được neo bởi kỳ vọng dòng tiền giao thức. Logic định giá của nó dự kiến sẽ phù hợp hơn với các giao thức hoạt động tốt sở hữu cơ chế nắm bắt giá trị trưởng thành, thiết lập một mô hình mới cho việc trả lại giá trị trong DeFi.

Trái ngược hoàn toàn với sự đồng thuận tại Uniswap, Aave đã trải qua một cơn bão quản trị đầy chia rẽ trong hai tuần qua. Vào giữa tháng 12, cộng đồng phát hiện rằng các khoản phí từ tích hợp giao diện CoW Swap mới—ước tính từ 8 triệu đến 10 triệu USD mỗi năm—đang được chuyển vào ví riêng của đội ngũ Labs thay vì vào kho bạc DAO, gây ra những cáo buộc gay gắt về "tư nhân hóa vô hình". Một đề xuất sau đó yêu cầu chuyển quyền sở hữu cốt lõi—bao gồm tài sản thương hiệu, tên miền và nhãn hiệu—cho một thực thể DAO để thiết lập cơ chế chống nắm bắt. Đội ngũ Labs đã thúc đẩy một cuộc bỏ phiếu nhanh vào cuối tháng 12. Mặc dù việc chuyển quyền sở hữu đã bị từ chối vào ngày 26 tháng 12 với tỷ lệ phản đối 55%, việc nhà sáng lập tích lũy token quy mô lớn trong khoảng thời gian này đã làm dấy lên thêm câu hỏi về tính công bằng trong quản trị.

Bản chất của sự cố Aave không chỉ đơn thuần là thành công hay thất bại của một đề xuất cụ thể, mà còn là một câu hỏi sâu sắc hơn: trong các khung pháp lý và thương mại hiện tại, một DAO thực sự có thể kiểm soát đến mức nào đối với nhóm phát triển? Khi một giao thức tạo ra dòng tiền ổn định hàng năm lên đến hàng chục triệu đô la và giao diện người dùng cùng thương hiệu trở thành tài sản cốt lõi, sự đồng thuận về ý thức hệ không còn đủ để duy trì sự thống nhất lợi ích giữa DAO và đơn vị phát triển. Cuộc tranh cãi này có khả năng trở thành một trường hợp tiêu biểu trong lịch sử DeFi về ranh giới chủ quyền của DAO, buộc ngành công nghiệp phải suy nghĩ lại về thực tế của quyền kiểm soát cấu trúc trong quản trị phi tập trung.

So sánh với đó, những thay đổi tại Lido có vẻ dần dần hơn nhưng không kém phần sâu sắc. Tuần trước, Lido DAO đã thông qua đề xuất bảo mật Whitehat Safe Harbor với sự đồng thuận tuyệt đối, cho phép các hacker whitehat can thiệp và cứu quỹ trong các cuộc tấn công giao thức thời gian thực. Cơ chế này cho phép các hacker trả lại tài sản thu hồi được vào một địa chỉ phục hồi chỉ định mà không phải chịu hậu quả pháp lý, đồng thời nhận được phần thưởng 10% số tài sản thu hồi, tối đa là 2 triệu đô la. Trong bối cảnh ngành công nghiệp phải chịu tổn thất lớn do các vụ khai thác trong năm nay, động thái này đánh dấu sự thay đổi trong chiến lược bảo mật của Lido từ việc thưởng lỗi bị động sang giải cứu thời gian thực chủ động.

Đáng chú ý, bản nâng cấp này bổ sung một lớp bảo vệ cho khoản tài sản quản lý khoảng 26 tỷ đô la của Lido, phản ánh sự trưởng thành của các giao thức hàng đầu trong quản trị bảo mật. Kết hợp với lộ trình GOOSE-3 mới nhất, Lido đang phát triển từ một công cụ staking thanh khoản thuần túy thành một hệ sinh thái DeFi toàn diện với các vault lợi nhuận và tài sản thực (RWA). Việc triển khai thỏa thuận Safe Harbor không chỉ củng cố bảo mật của stETH mà còn tạo điều kiện cho sự chuyển đổi mượt mà của Lido thành một hệ thống tài chính phức tạp hơn trong khi vẫn duy trì vai trò trung tâm trong hệ sinh thái Ethereum.

Từ phân phối phí của Uniswap, đến xung đột quản trị của Aave, tới quản trị bảo mật và mở rộng ranh giới sản phẩm của Lido—ba dòng tin tức này đồng thời chỉ ra một xu hướng: DeFi đang chuyển từ giai đoạn được định hướng bởi công nghệ và lưu lượng truy cập sang một giai đoạn tái phân phối quyền lợi, trách nhiệm, doanh thu và cấu trúc quản trị. Đối với thị trường thứ cấp, điều này có nghĩa là định giá sẽ không còn xoay quanh TVL và thị phần, mà ngày càng phụ thuộc vào ba câu hỏi quan trọng:

-

Liệu giao thức có nắm bắt giá trị cho token không, và nếu có thì như thế nào;

-

Liệu DAO có thực sự kiểm soát các tài sản cốt lõi và doanh thu hay không;

-

Liệu việc mở rộng ranh giới sản phẩm có mang lại tăng trưởng cấu trúc hay chỉ đơn thuần là gia tăng rủi ro.

Trong chu kỳ này, sự khác biệt thực sự có thể không còn nằm giữa "các dự án mới và các dự án cũ," mà là trong chính các giao thức đã được thiết lập—giữa những giao thức hoàn tất thành công các nâng cấp quản trị và mô hình kinh tế, và những giao thức không thể giải quyết được các mâu thuẫn nội bộ của mình.

Về KuCoin Ventures

KuCoin Ventures là nhánh đầu tư hàng đầu của Sàn giao dịch KuCoin, một nền tảng tiền điện tử hàng đầu toàn cầu được xây dựng dựa trên sự tin cậy, phục vụ hơn 40 triệu người dùng trên 200+ quốc gia và khu vực. Nhằm đầu tư vào các dự án tiền điện tử và blockchain đột phá nhất trong kỷ nguyên Web 3.0, KuCoin Ventures hỗ trợ các nhà xây dựng tiền điện tử và Web 3.0 cả về tài chính và chiến lược với tầm nhìn sâu sắc và nguồn lực toàn cầu.

Là một nhà đầu tư thân thiện với cộng đồng và định hướng nghiên cứu, KuCoin Ventures làm việc chặt chẽ với các dự án trong danh mục đầu tư trong suốt toàn bộ vòng đời, tập trung vào cơ sở hạ tầng Web3.0, AI, Ứng dụng Người dùng, DeFi và PayFi.

Tuyên bố miễn trừ trách nhiệmThông tin thị trường chung này, có thể đến từ các nguồn bên thứ ba, thương mại hoặc được tài trợ, không phải là lời khuyên tài chính hoặc đầu tư, đề nghị, mời chào hay đảm bảo. Chúng tôi từ chối trách nhiệm về độ chính xác, tính đầy đủ, độ tin cậy của thông tin và bất kỳ tổn thất nào phát sinh. Việc đầu tư/giao dịch tiềm ẩn rủi ro; hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Người dùng nên tự nghiên cứu, đánh giá thận trọng và tự chịu trách nhiệm hoàn toàn.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.